- +1

2024第二季度速冻食品市场回顾

本周,我们将对2024年第二季度的速冻食品市场进行回顾,同比对象为2023年第二季度。

复盘数据均基于马上赢品牌CT,同比对象为2023年第二季度。马上赢品牌CT数据覆盖了全国县级以上各等级城市(不含乡、镇、村),并深度覆盖全国核心城市群,业态覆盖包括大卖场、大超市、小超市、便利店、食杂店。目前,马上赢品牌CT中的品牌超30万个,商品条码量超过1400万个,年订单数超过50亿笔。

速冻食品类目概览:

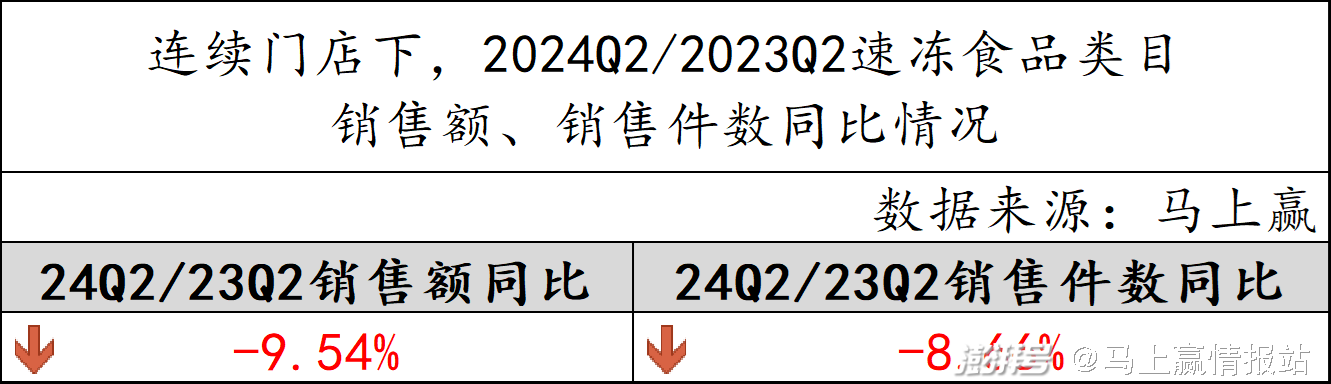

首先是销售额、销售件数的同比变动情况,基于马上赢品牌CT连续门店数据,2024Q2同比2023Q2速冻食品类目整体销售额有接近10%的同比下滑,销售件数的同比情况稍好于销售额同比情况,为-8.66%。通过数据可以看到,一方面,整个速冻食品类目依然有较强的下滑压力。另一方面,销售件数下滑稍好于销售额下滑,意味着类目可能存在一定程度的以价换量与降价情况。

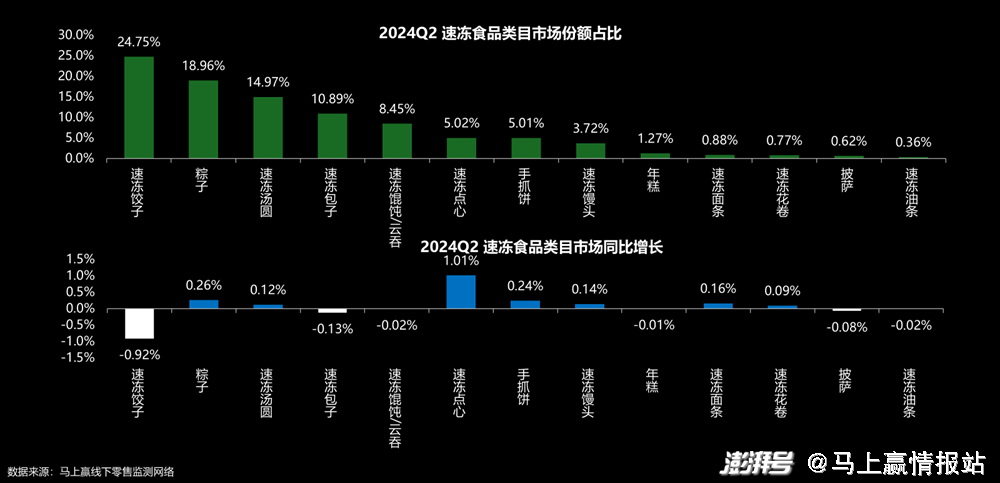

进一步看速冻食品类目下各三级类目的构成与市场份额同比增长情况,速冻饺子仍旧是速冻市场内占据份额最大的品类,24.75%的份额超出第二名的粽子约6%,可见其影响力之大。此外,速冻汤圆、速冻包子、速冻馄饨/云吞等速冻主食类产品市场份额也不可小觑,分别位列第三至第五位。

从市场份额同比增长的角度看,速冻点心1.01%的市场份额增长可谓是令其余品类望尘莫及,粽子、手抓饼则分别以0.26%、0.24%的增速位列其后。值得注意的是,速冻食品类目中市场份额最高的速冻饺子市场份额增长为-0.92%,领跌一众品类。

在本周的速冻食品类目市场回顾中,我们筛选了较有典型性的速冻饺子、速冻汤圆、速冻包子、速冻云吞/馄饨、速冻点心五个重点类目,基于马上赢品牌CT中的数据进一步观察其类目发展情况。

重点类目情况观察:

基于马上赢品牌CT中的数据,我们梳理了重点类目的CR5集团、新品数量、件均价变动、件均规格变动以及各类目在不同地区、城市等级下的市场变动情况,期望能通过类目头部集团的情况变化、产品变化、区域市场情况等指标,呈现各类目在2024年Q2的发展状况。

速冻饺子:

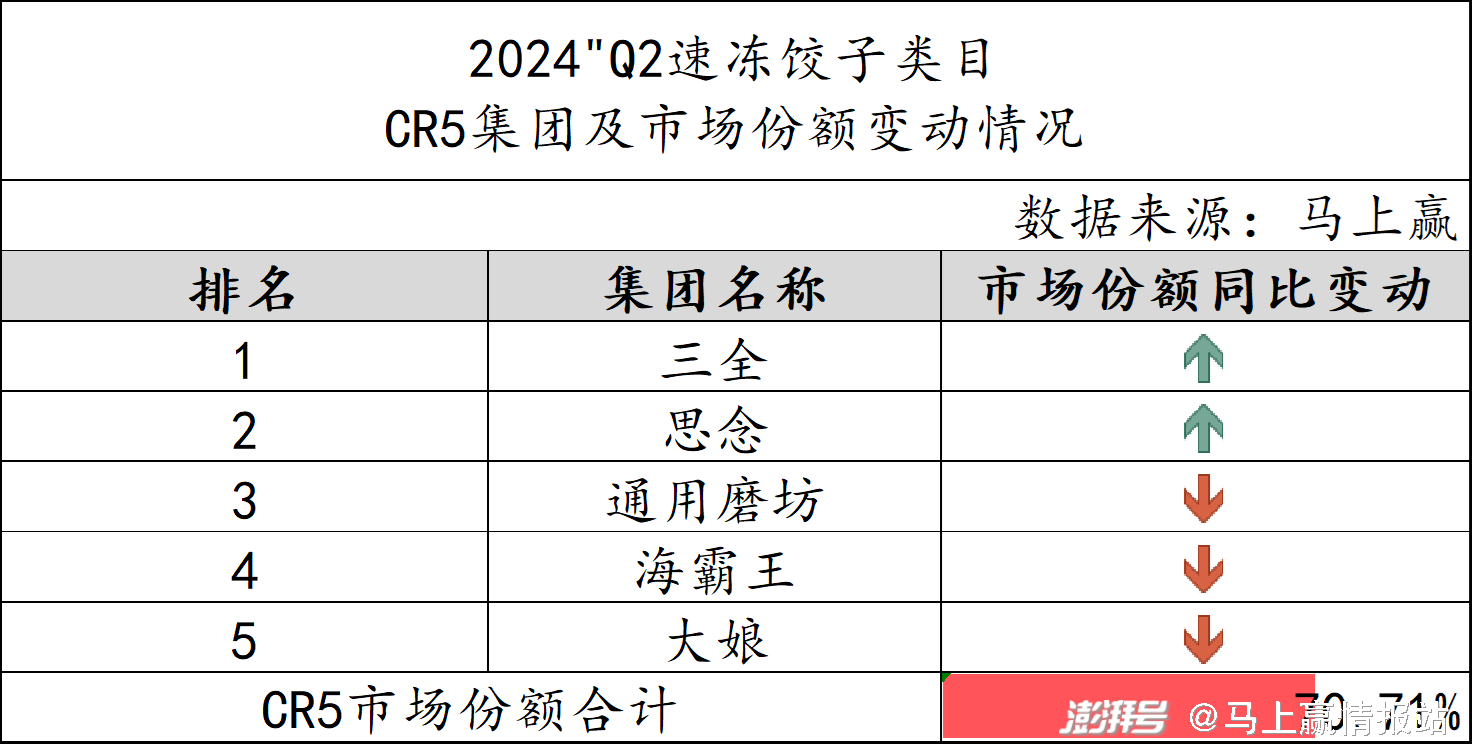

在市场份额占比最高的速冻饺子类目中,品牌集中度相对较高,CR5市场份额总和达到了70.71%。从市场份额的同比变动来看,CR5中仅有三全、思念两大集团份额同比相对乐观,通用磨坊、海霸王与大娘的市场份额同比则是有所下降。

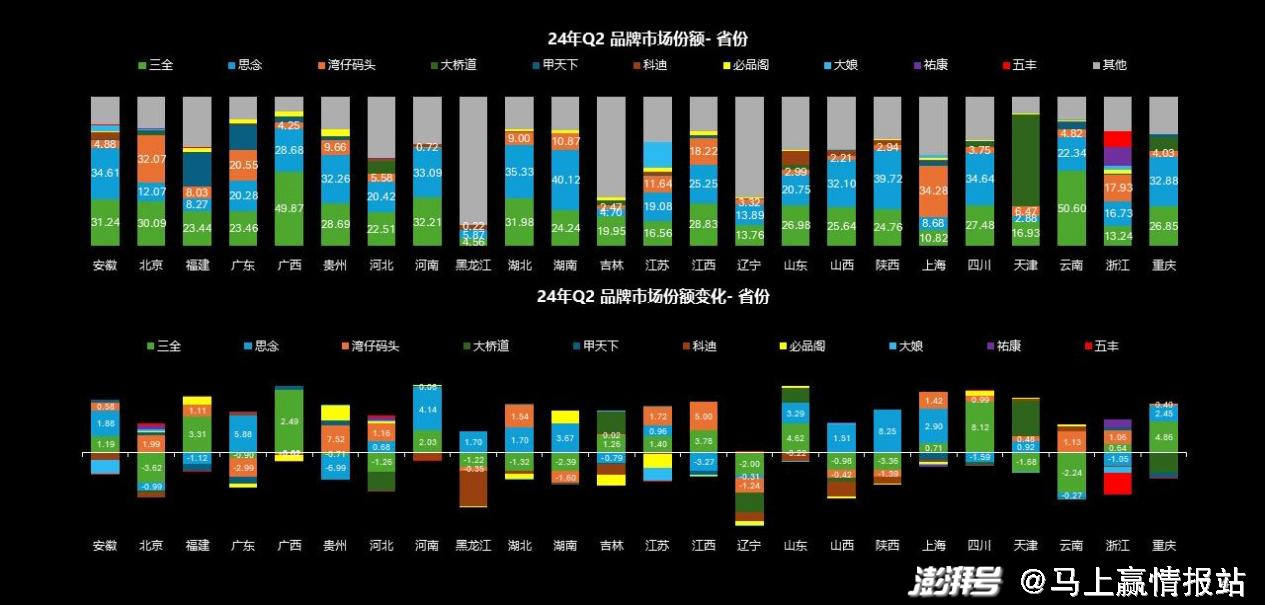

分省来看TOP品牌,三全与思念作为头部品牌的影响力也得到了印证,二者均在多个省份内夺得了TOP品牌的位置。与此同时,从TOP品牌的变动来看,湾仔码头在北京、浙江均有所发力,成功替代三全、思念成为该区域内的TOP品牌,其后续的发展值得期待。

在此基础上,地方品牌在部分省份的份额稳固同样值得关注。辽宁省内白氏众品鲜、小东北、吴大嫂等品牌占据了大部分市场份额;而在黑龙江省内,御龙福园、郭妈妈、毛毛等地方特色品牌相较于外来品牌更有优势,同样也占据了较大的市场份额。

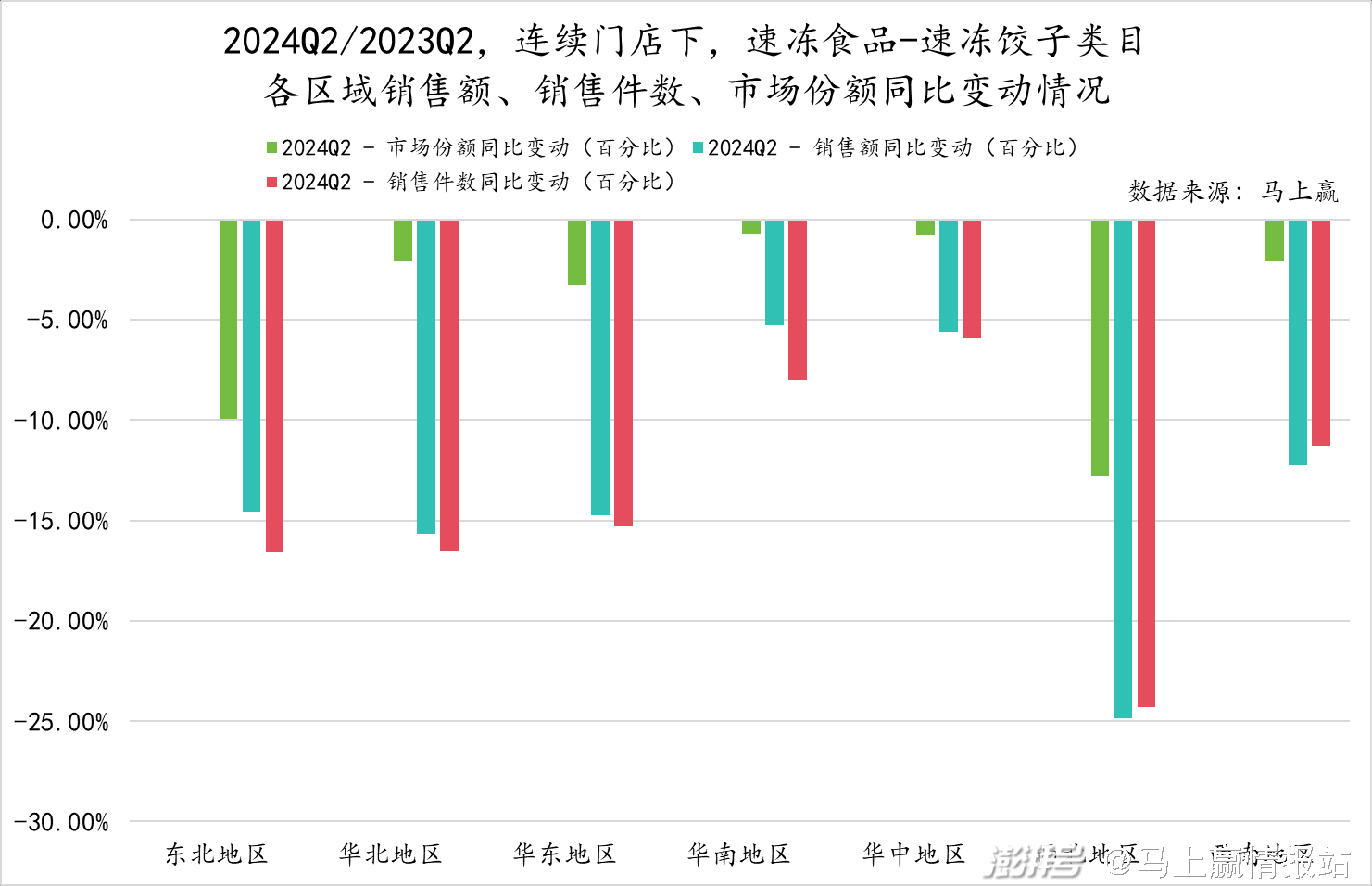

结合前文提及速冻饺子市场份额同比明显下跌的数据,分东北、华北、华东、华南、华中、西北、西南七大地区来看,可以发现该品类在中北部地区的市场份额、销售额及销售件数同比均出现明显下跌。尤其是在西北地区,其销售额以及销售件数同比甚至来到了-25%左右,速冻饺子类目在区域内速冻食品类目中的市场份额负增长也超过了10%。

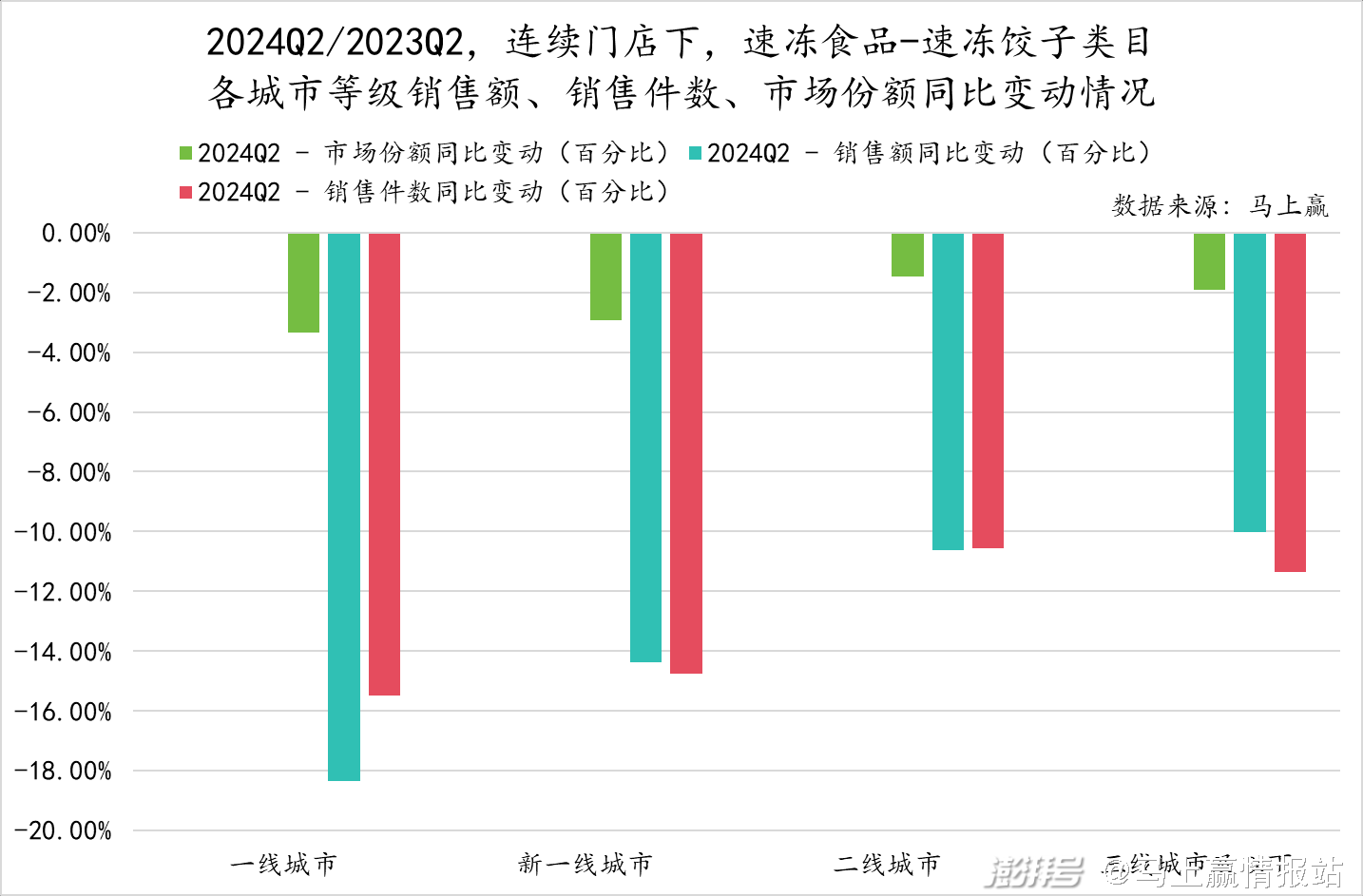

以城市等级划分来看速冻饺子市场的同比变动情况,不难看出一线、新一线城市内速冻饺子在城市等级类目内市场份额、销售额以及销售件数的负增长更为严重。但二线城市、三线城市及以下的市场内,速冻饺子也并未留住消费者,同比2023Q2同样有显著下滑。

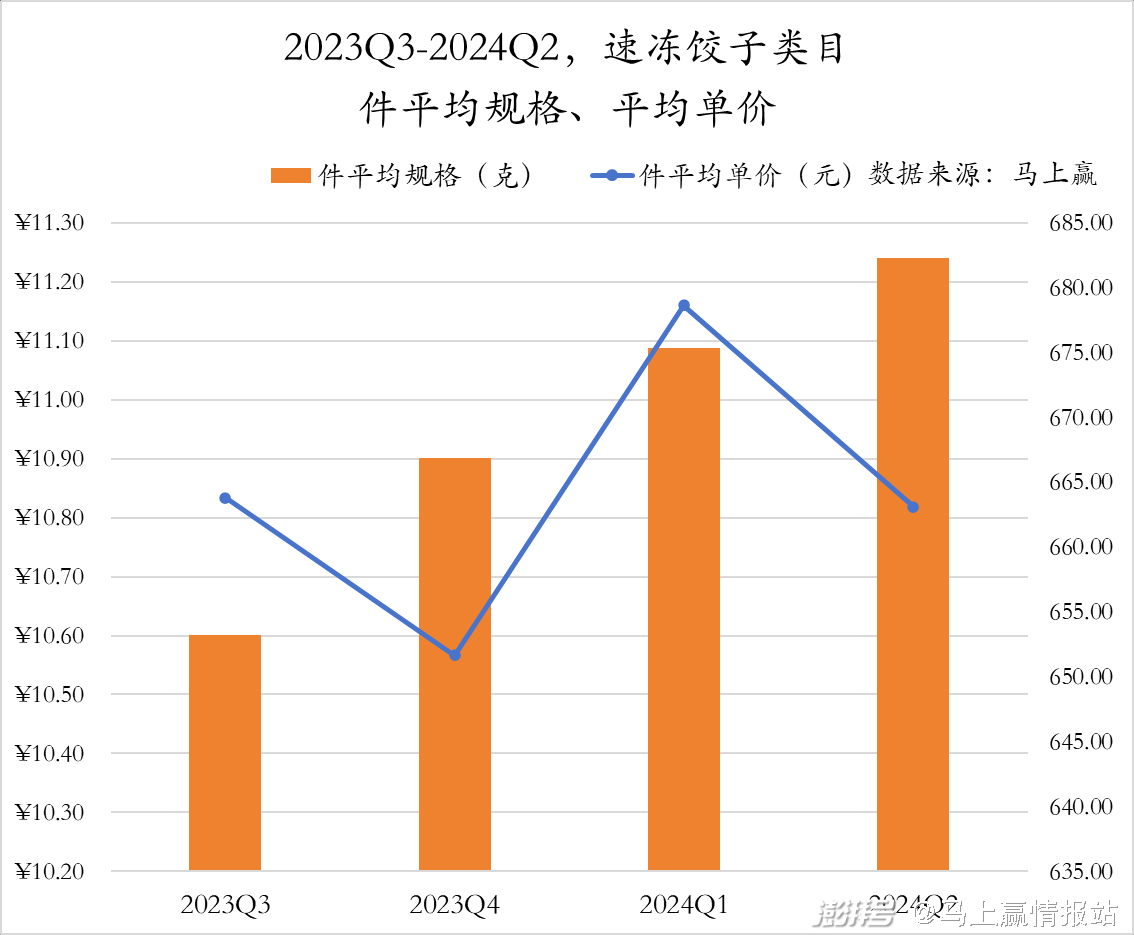

件均规格变动上,速冻饺子类目内产品的规格在过去四个季度持续上涨,至今年Q2时产品的规格平均已有680g左右。

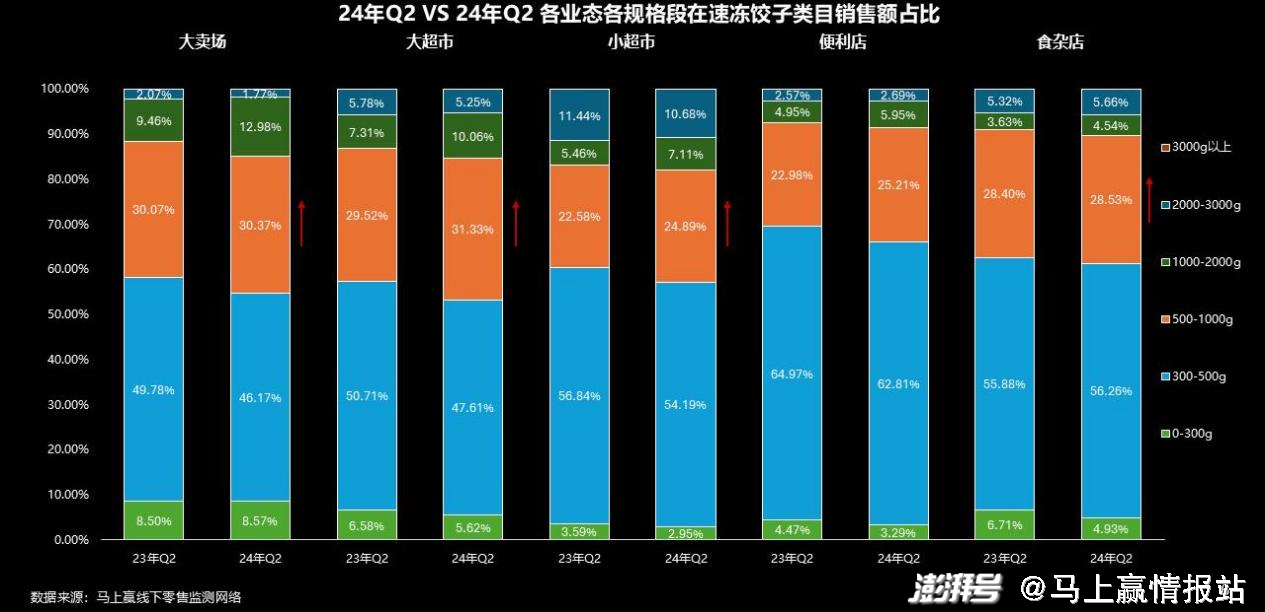

这一产品整体上的变动与不同规格段的销售额占比相关,基于马上赢对各业态规格带销售额的观察,我们发现500-1000g规格段在各业态内的销售额占比同比均有较为明显的增长,可见消费者对大规格产品更加热情,这也就驱动了速冻饺子企业对产品规格进行相应调整。

而从件平均单价的角度看,速冻食品类目下产品的平均单价波动较大。受此类产品节庆属性的影响,其件平均单价在春节所在的Q1出现了大幅上涨,在Q2又随着节庆氛围的消散而有明显的下降。但总体来看,速冻饺子的件平均单价基本上保持在10.5-11.2元的区间范围内,对比其余品类并不算低。

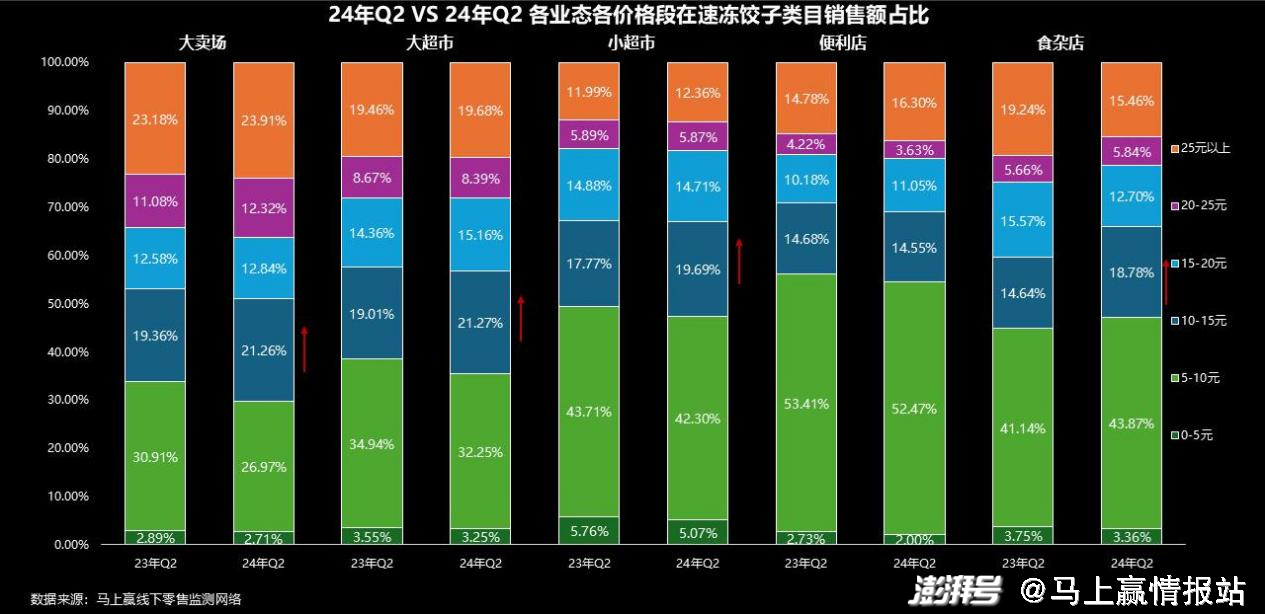

分业态看不同价格段的销售额,首先可以发现10-15元价格段内的速冻饺子产品在大业态的销售表现较好,销售额同比有一定的增长。但5-10元价格段内产品的销售额,则是除了在食杂店内有小幅提升外,在其余业态均同比有所下降。

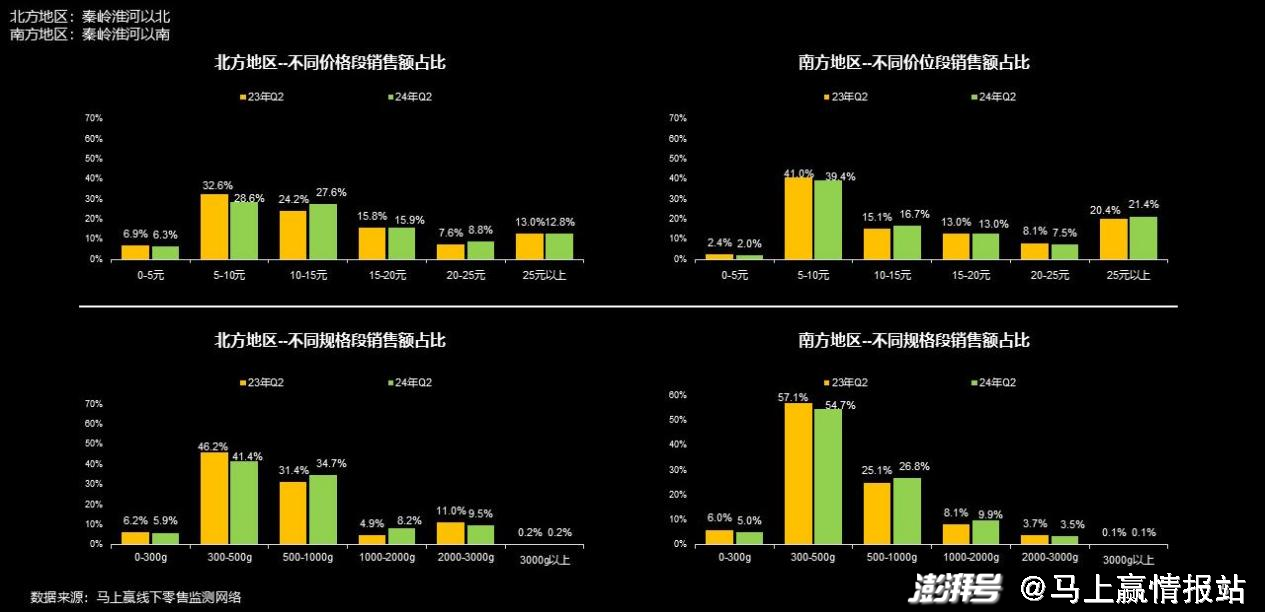

从南、北方市场的对比来看,发现速冻饺子类产品5-10元价格带在南方地区的销售额占比高达39.4%,同一价格带在北方的销售额却仅有28.6%。规格上看,500-1000g规格带在北方地区占据了34.7%的销售额,在南方地区却仅有26.8%。可见南方地区市场内低价格的趋势更为显著,而北方地区市场内大包装的趋势则更为明显。

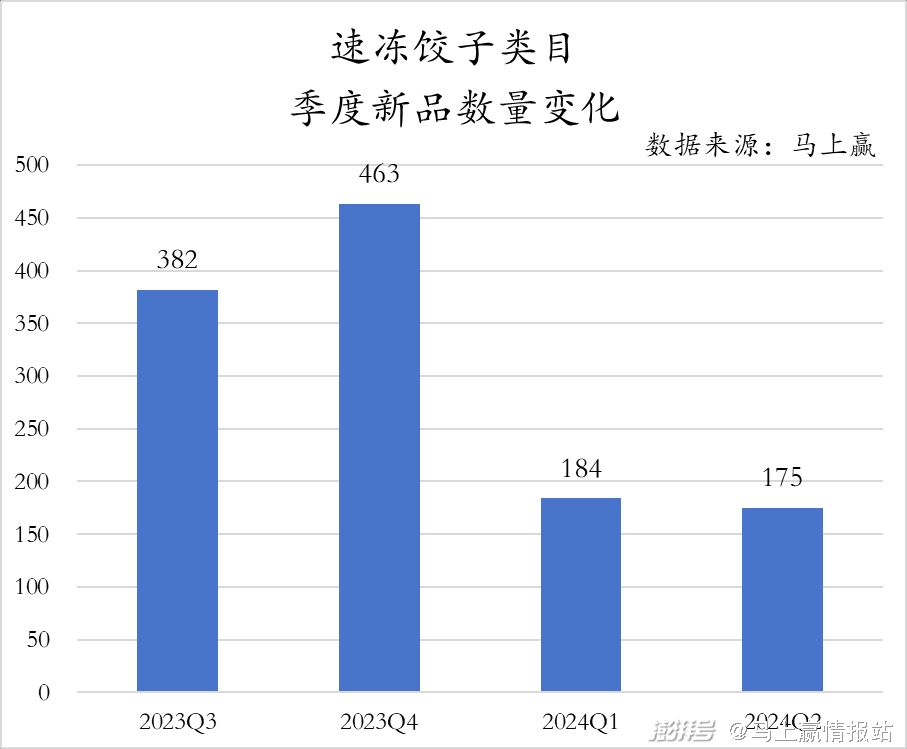

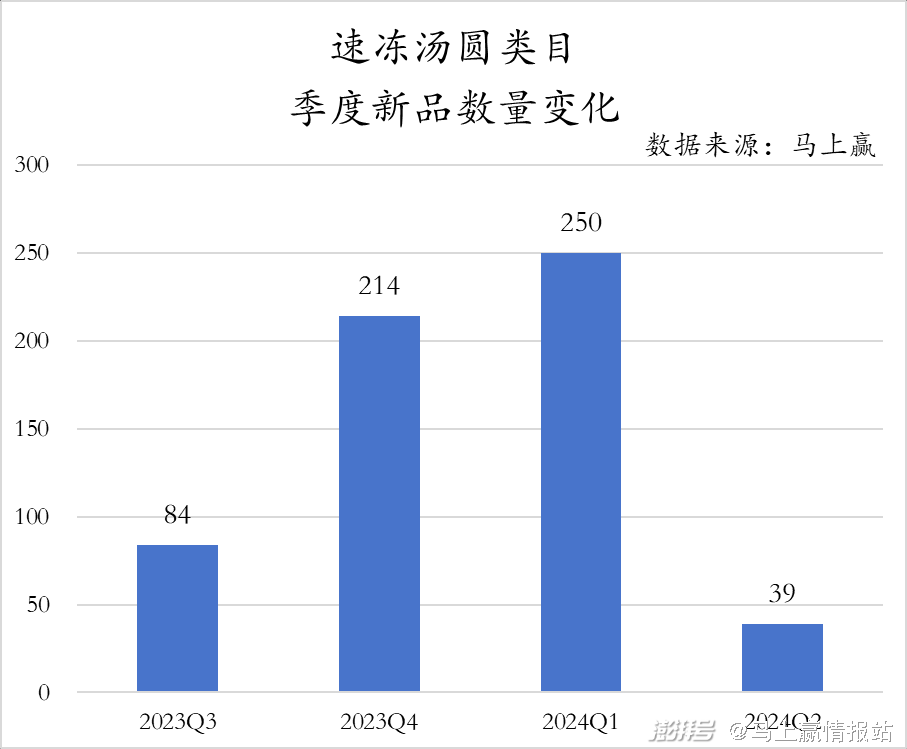

作为速冻食品赛道中处于领导地位的类目,速冻饺子类目中的新品数量相较于其余类目并不算多。在近四个季度中,新品数量最多的2023年Q4出现了463款新品,但在过去的2024年两个季度中,新品数量却出现断崖式下跌,Q1仅有184款新品,Q2延续减少的态势、推出了175款新品。

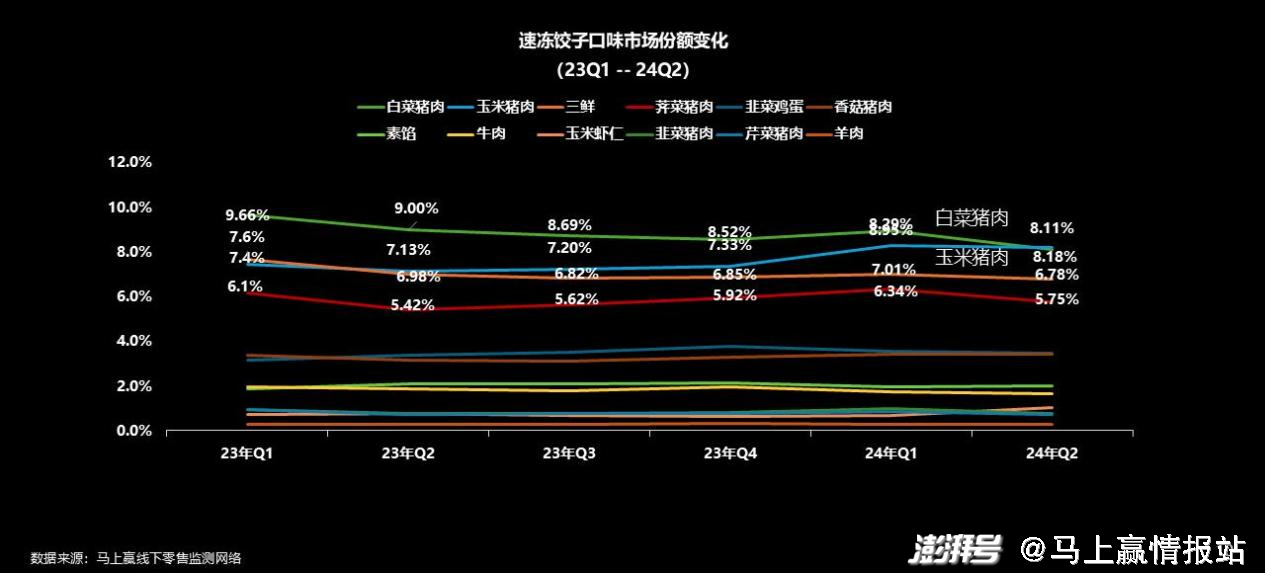

口味上看,速冻饺子市场内已有的口味较为丰富,共包含白菜猪肉、玉米猪肉等12种口味,为消费者提供了众多选择。而从消费者对不同口味的接受度与支持度来看,市场份额排在前四位的口味分别为白菜猪肉、玉米猪肉、三鲜与荠菜猪肉。其中,玉米猪肉的市场份额更是连续三个季度不断上涨,目前已基本与白菜猪肉的市场份额持平。

速冻汤圆:

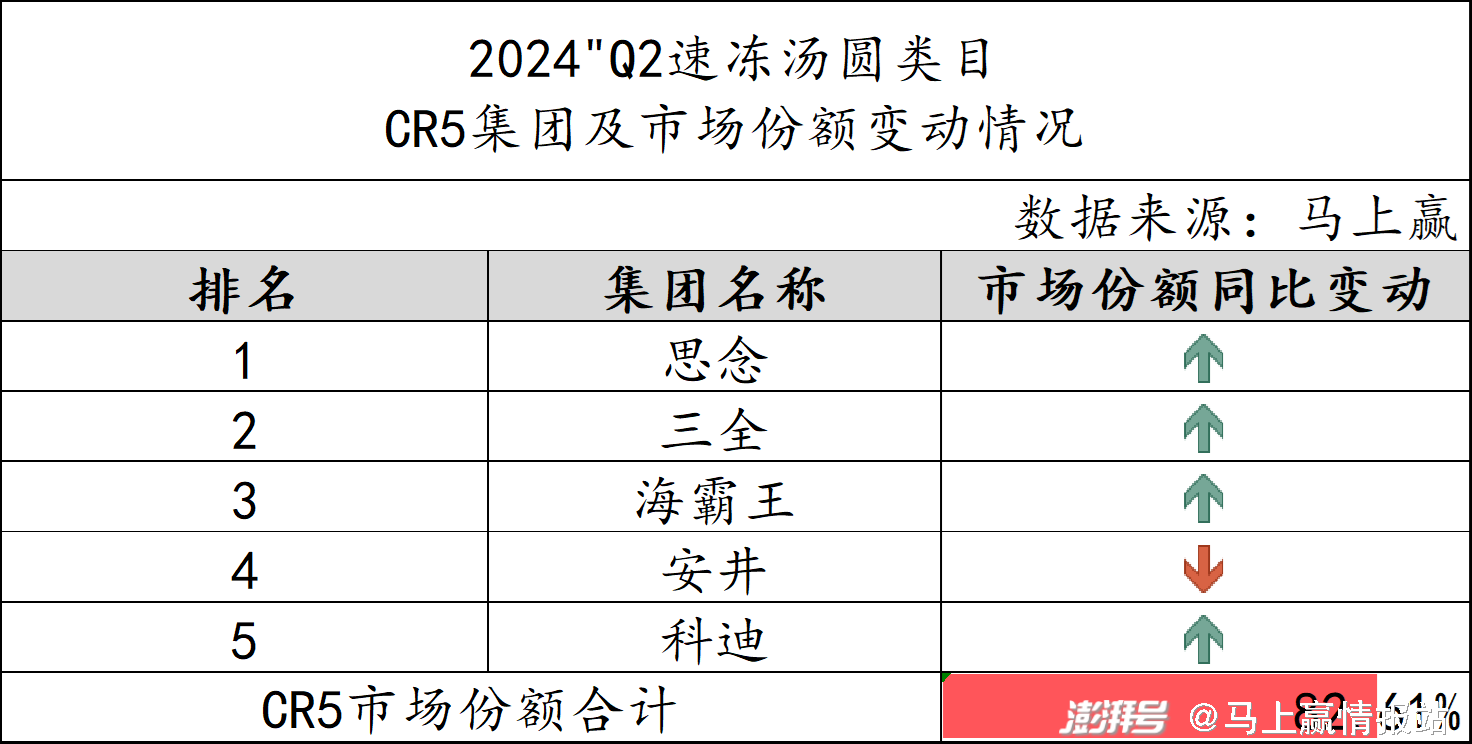

相较于速冻饺子,速冻汤圆赛道内CR5集团的市场影响力更大,共占据了82.61%的市场份额。其中,思念、三全作为速冻食品类目下的“双雄”,分别位列第一、第二并不意外,紧随其后的是海霸王、安井与科迪。作为市场份额同比有小幅上涨的品类,速冻汤圆CR5集团中仅有安井一家的市场份额同比下跌,其余集团的市场份额同比均为上涨。

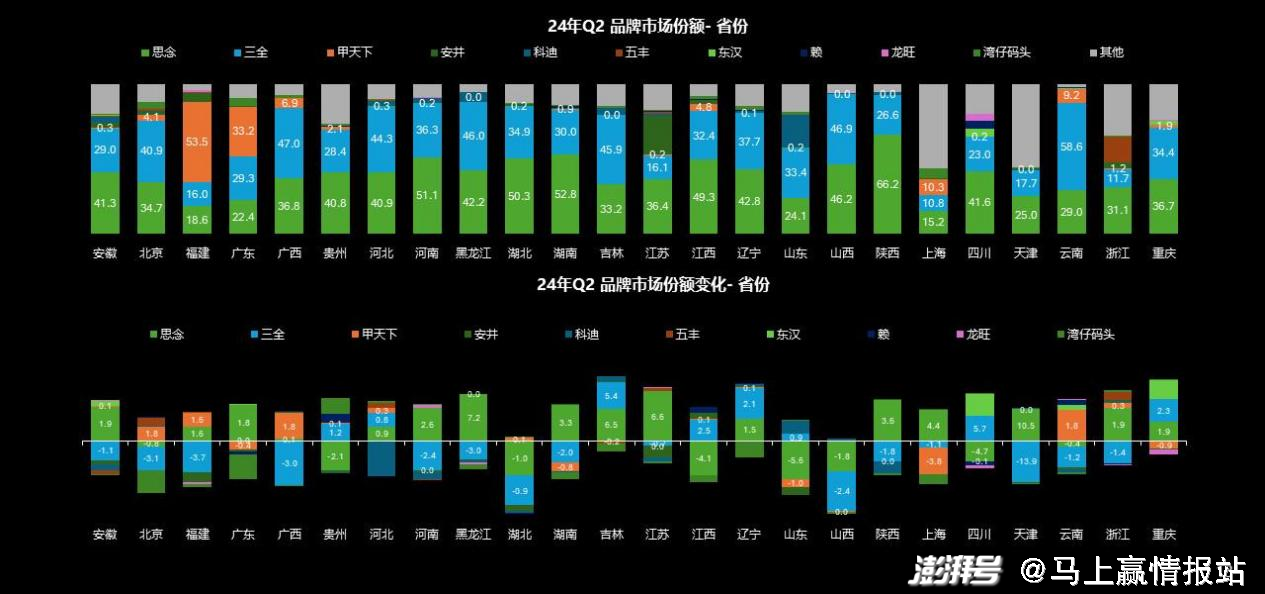

同样是分省看TOP品牌,思念与三全在大多数省份内占据了领先地位,市场份额总体较高。对比2023年Q2的TOP品牌来看,2024年Q2时TOP品牌整体并没有发生变动,可见品牌排名相对较为稳定。

更具体至不同省份的头部品牌来看,可以发现思念作为头部品牌仍稳中有进,其在黑龙江、天津的市场份额有较为明显的增长。而在湖北、山西两省内,多数速冻汤圆的头部品牌市场份额则同比有所下跌。

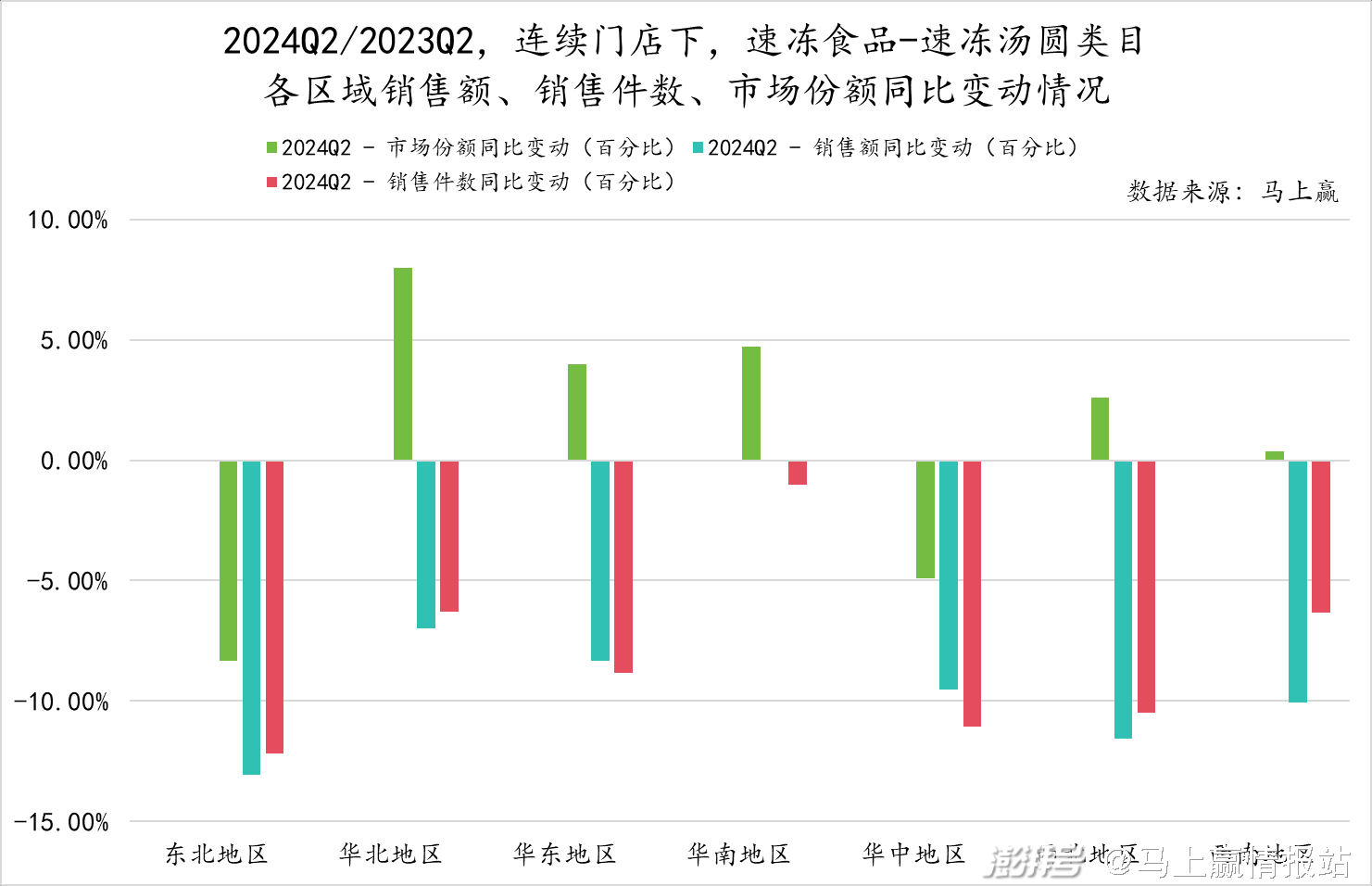

分地区来看,速冻汤圆的市场份额在华北、华东、华南、西北以及西南五个地区的速冻食品类目内均呈现正向增长。另外值得关注的是,速冻汤圆的市场份额虽在这五大地区中有所增加,但其销售额、销售件数同比来看却基本上为负增长。

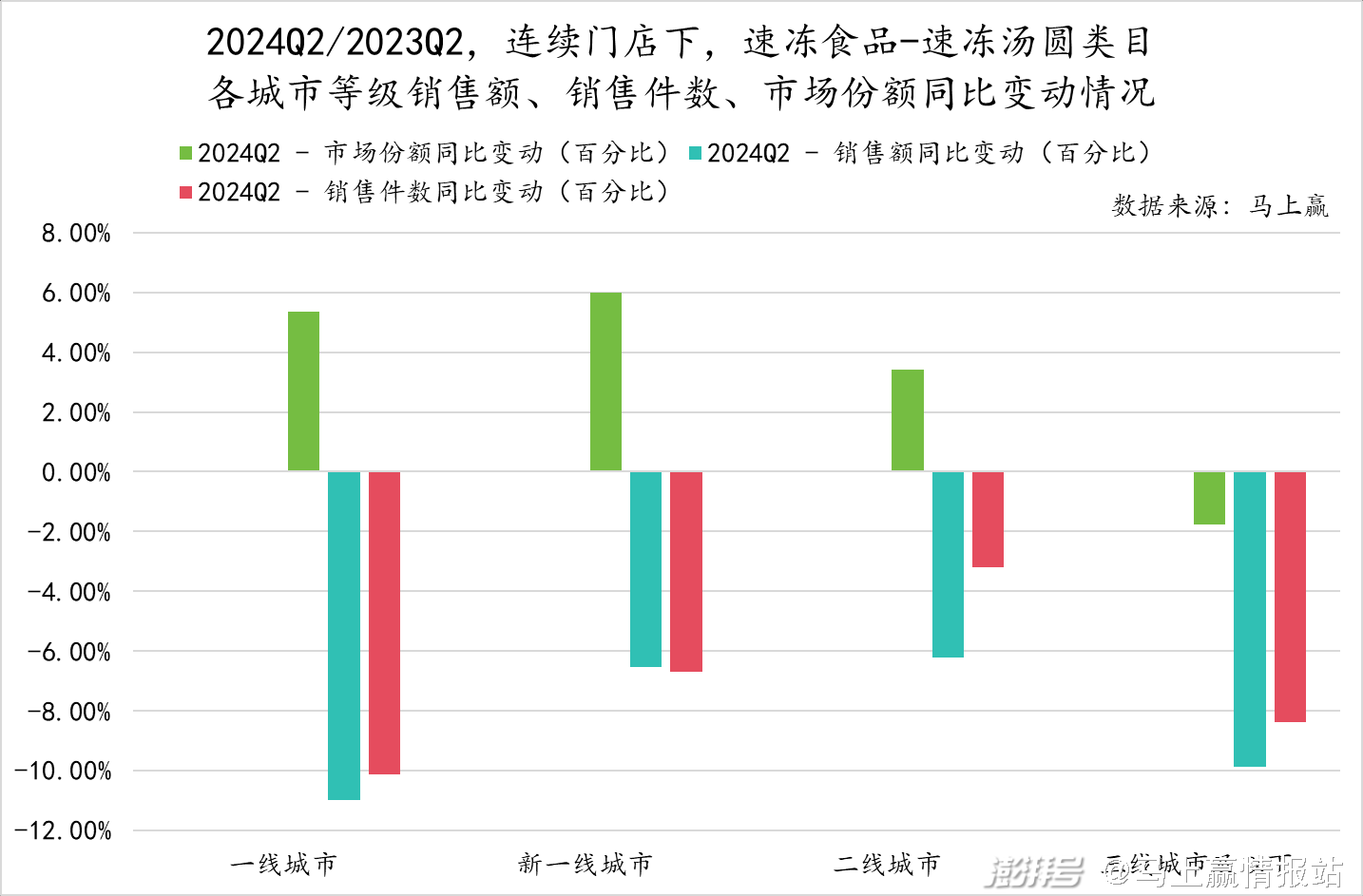

从城市等级的角度切入,速冻汤圆品类的市场情况也与分地区看基本类似。图中可以看出,速冻汤圆在一线、新一线以及二线城市中的速冻食品类目中的市场份额同比均有3-6%左右的增长。其中,速冻汤圆在一线城市中的销售额、销售件数同比变动均达到了-10%,但市场份额却有接近6%的增长,这或许说明其余速冻食品类目在一线城市内的市场情况更加不容乐观。

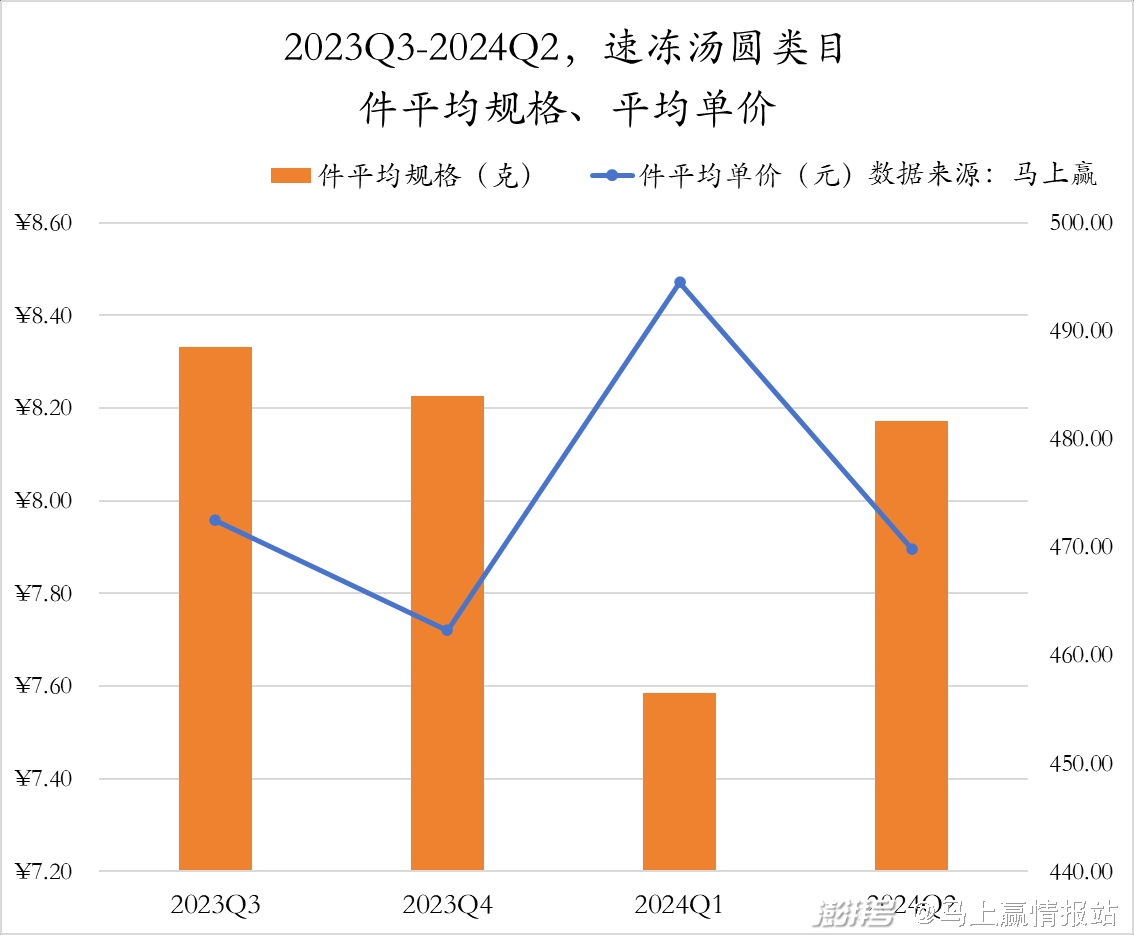

规格上看,从2023年Q3的490g左右到2024年Q2的不及480g,速冻汤圆品类下产品规格有一定的下降势态。但在这期间,2024年Q1的件平均规格相较于前一季度减少了超过20g,随后在Q2又回升至480g左右。

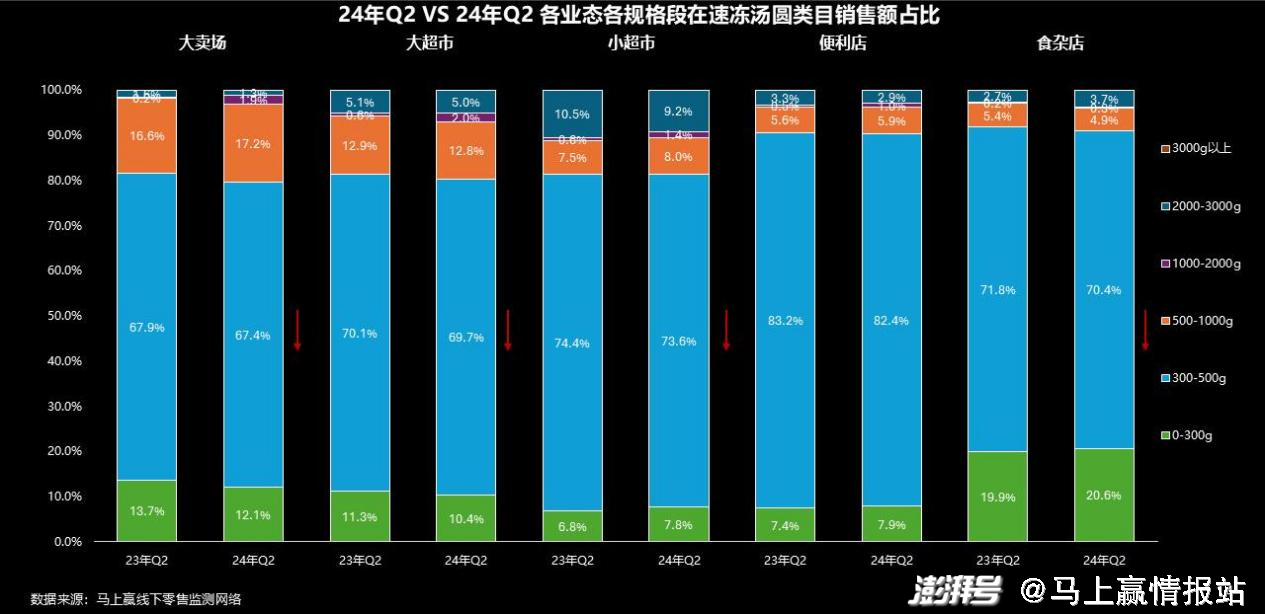

结合不同规格带的销售额占比可以发现,300-500g规格段在各业态内的销售额占比同比均有所下降,而500g以上规格段的占比却反而有一定增长,可见在速冻汤圆市场内消费者也更加偏好大包装产品。

速冻汤圆产品的件平均单价与市场销售状况相关,尤其是在2024年Q1受春节市场的拉动,其件均价一举提升至8.4元以上。尽管在Q2,其价格回落至7.9元左右,但对比2023年Q4的7.7元左右仍有小幅提升。至于其件平均单价是否会维持下降趋势直至下一个销售旺季的到来,则有待时间给出答案。

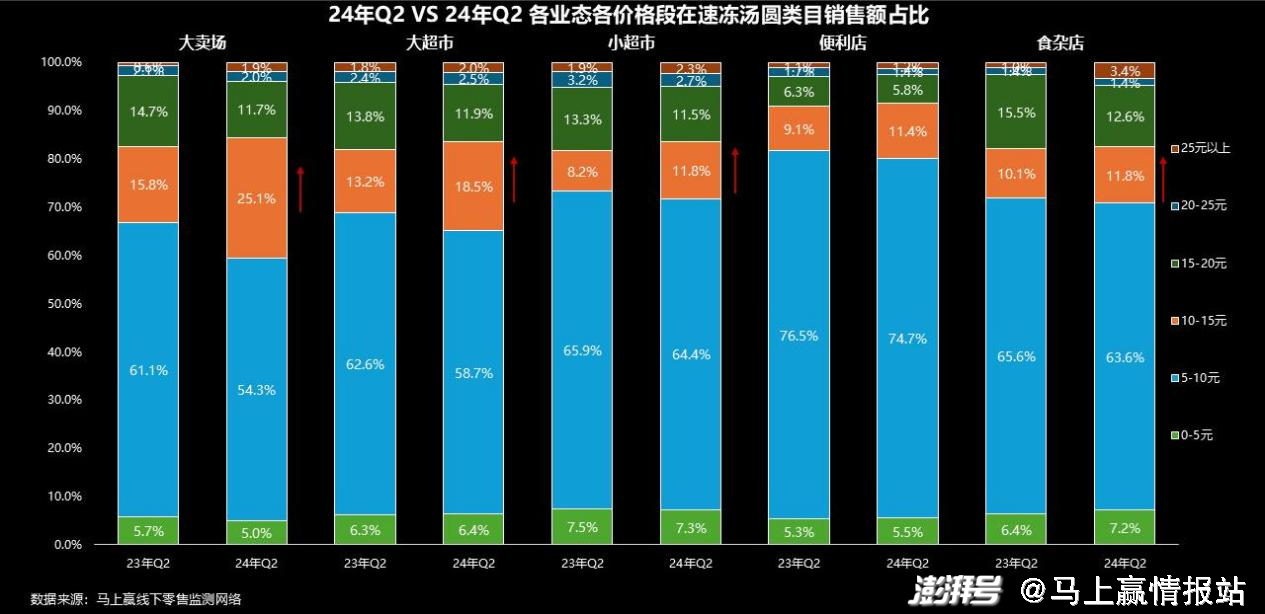

结合市场份额的同比变化来看,10-15元价格段在各业态的销售额均有所增长,但5-10元价格段内的销售额则是有所下降。基于这一组数据,可以发现在速冻汤圆市场内高价格的趋势正逐渐形成。

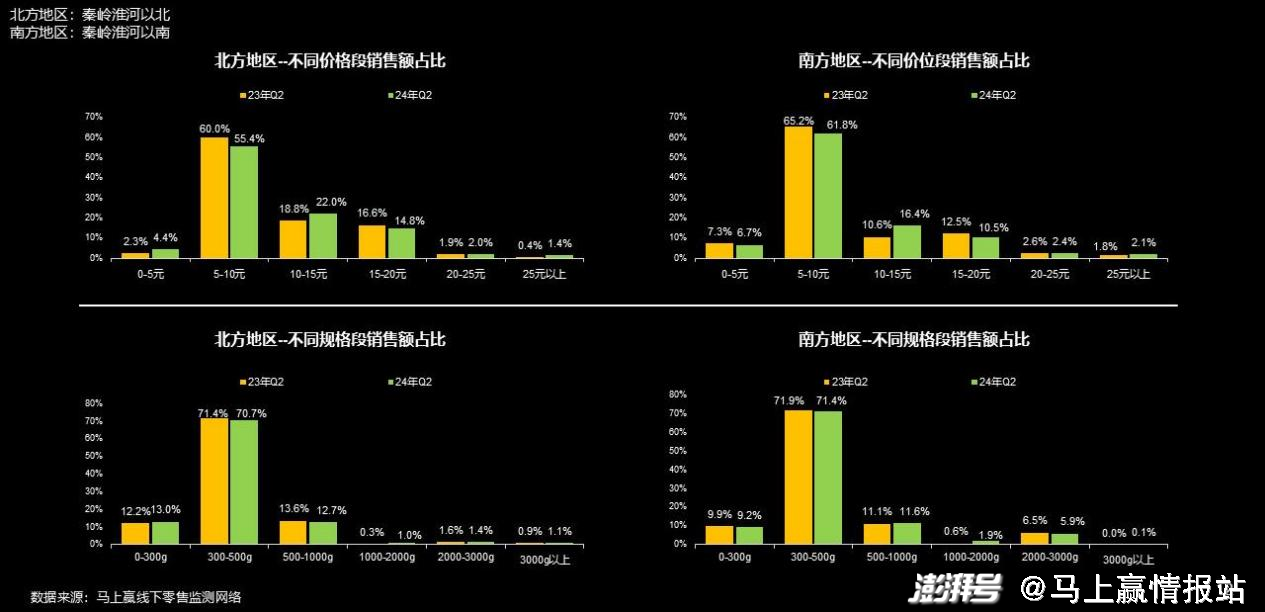

不同于速冻饺子,速冻汤圆市场内的南北方差异并不显著。价格带而言,10-15元区间范围内产品的市占率同比增长明显,而5-10元价格带的产品市场份额则有一定程度的下跌。规格带上来看,300-500g的产品占据了绝大多数的市场份额,同比来看变化并不大。

而在新品数量上,速冻汤圆市场中的季度变化似乎与其销售淡旺季有强关联。同样作为带有节庆属性的食品,速冻汤圆在Q4、Q1期间均有超过200款新品面市;但随着销售旺季的结束,其新品的数量在今年Q2便明显下跌,仅有39款新品推出。

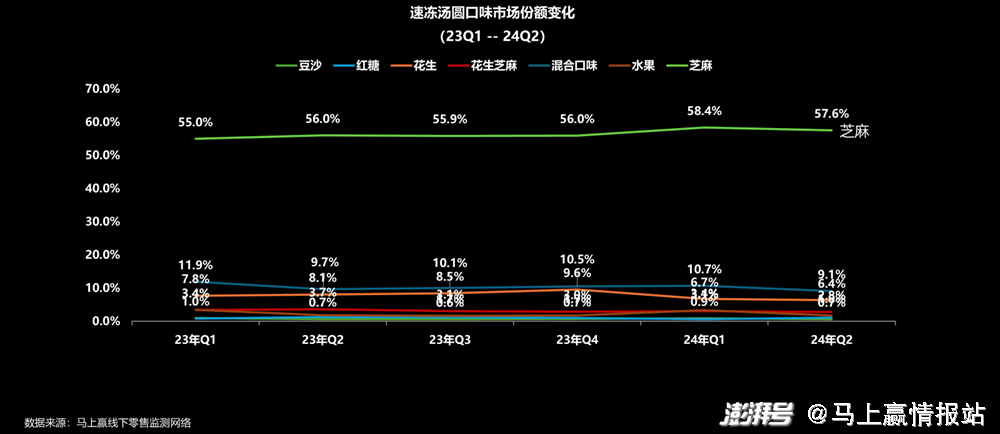

对比速冻饺子,速冻汤圆的口味明显更为单一,仅以芝麻、水果等七种口味为主。不同口味的市场份额对比来看,以黑芝麻为代表的芝麻口味占据了超过50%的市场份额,可见消费者对这一口味的接受度最高。

速冻包子:

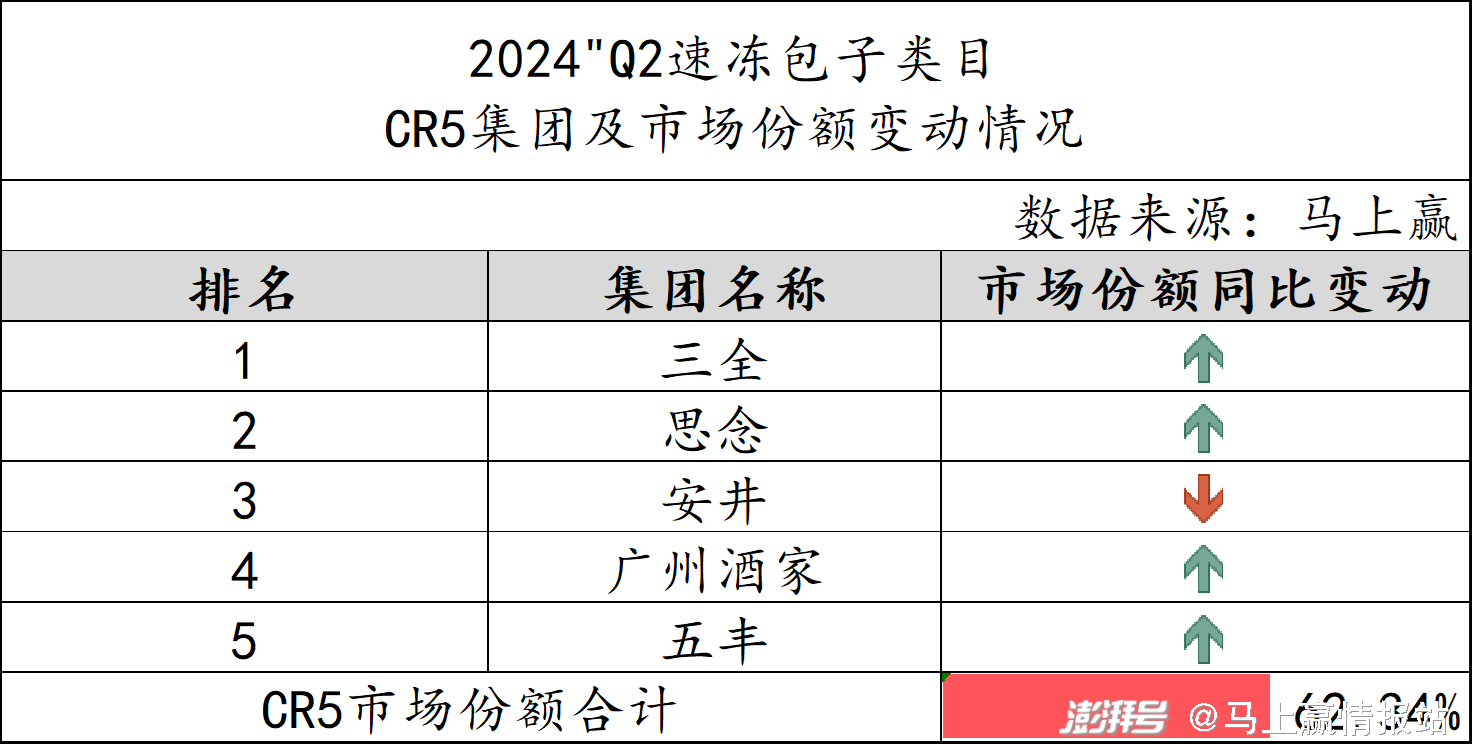

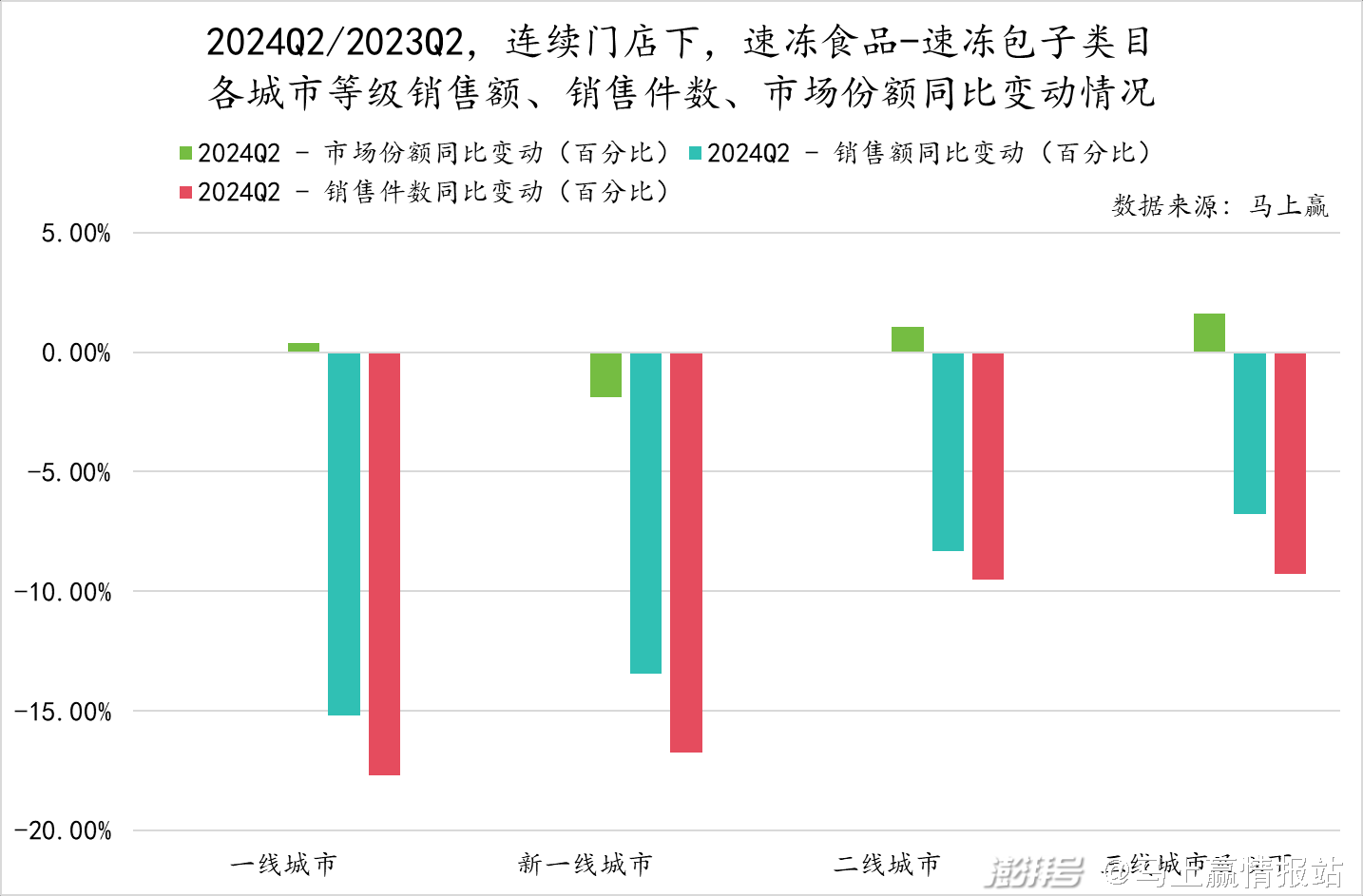

2024年Q2市场份额在速冻食品赛道中排名第四的速冻包子,类目内的情况与前二者也大致相当,CR5集团的市场分总和为62.34%。在这一品类下,CR5集团的第一、第二位也同样被三全、思念瓜分,其余三至五位分别为安井、广州酒家与五丰。此外,同比来看,五大集团中同样也只有安井一家的市场份额同比有所下跌,其余四大集团的份额走势则均是向好。

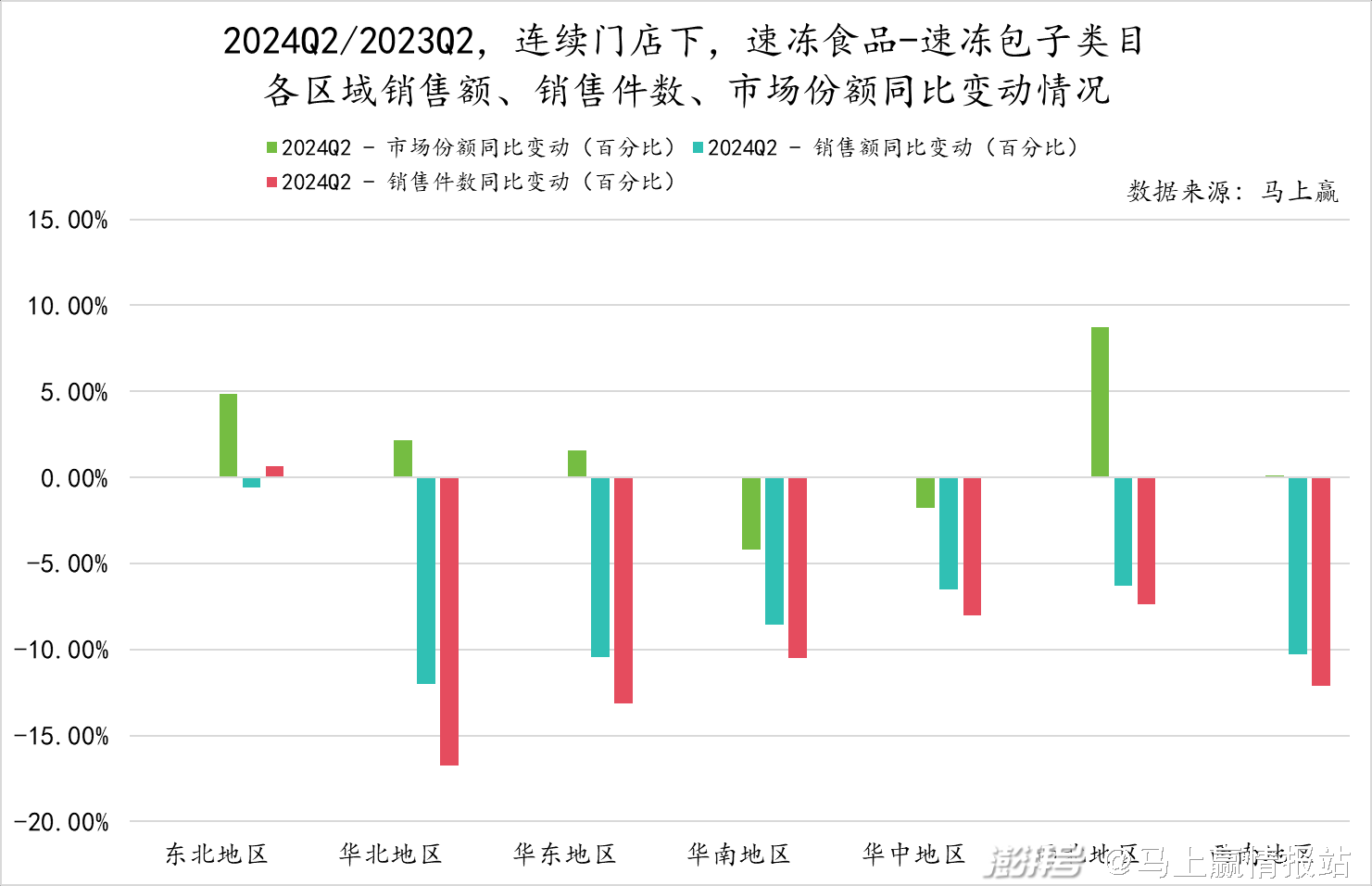

分地区来看,速冻包子在东北、华北、华东、西南以及西北四个地区内的速冻食品类目内市场份额同比有所增加,在西北地区的同比增速甚至接近10%,但整体来看其在速冻食品市场中所占份额同比却仍有0.13%的下降。此外,与前面两个品类相似,速冻包子在不同地区内的销售额、销售件数同比来看也基本为负增长。

而与速冻汤圆不同的是,速冻包子的市场份额在一线、二线、三线城市及以下市场的速冻食品类目中同比均有一定程度的提升,但在新一线城市中却有较为明显的下跌。同时,对比速冻包子在一线城市与新一线城市市场中的表现发现,该品类的销售额、销售额件数在一线城市与新一线城市中降幅大致相当,但市场份额同比却一升一降,在一定程度上与前文提及的速冻食品类目在一线城市内整体下跌互相印证。

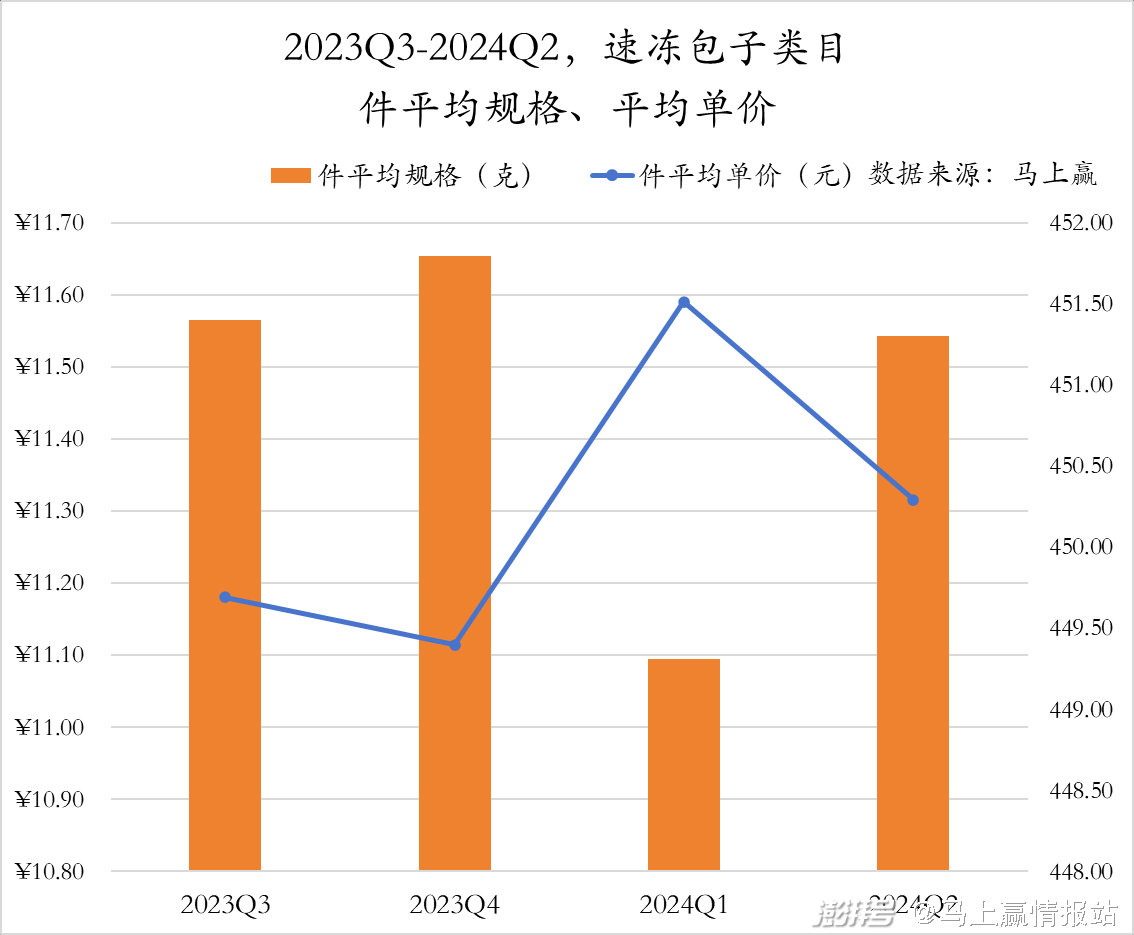

速冻包子件平均规格在近四个季度内的变动趋势与速冻汤圆类似,在2024年Q1均达到了四个季度中的最低值,仅有449.5g左右;在2024年Q2,速冻包子品类下产品的规格同样有大幅提升,回到了451g左右。但相较之下速冻包子规格变动的幅度更小,其规格最大时也仅有451.5g左右。

价格上看,速冻包子的件平均单价是重点类目中最高的,在均价最低的2023年Q4时也有11.1元左右。而在节庆氛围浓厚的2024年Q1期间,其件平均单价更是来到了11.6元,远超其余品类。

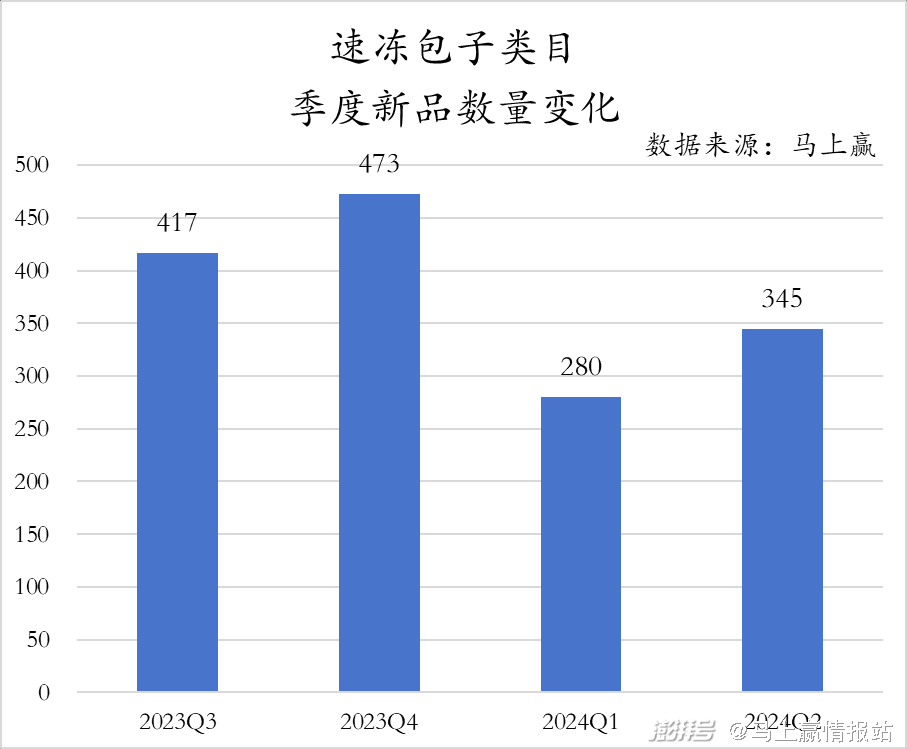

对比来看,速冻包子市场中的新品数量在五大重点类目中名列前茅,可见其市场活力相对旺盛。同时,尽管速冻包子类型产品季度新品数量整体上在2024年有一定程度的下降,但在2024年Q2相较于上一季度增加了65款,共有345款新品面市。

从TOP SKU的角度切入,首先可以发现市场份额前十位的SKU均为CR5集团旗下,可见三全、思念等集团之所以能在速冻包子赛道中领先,与其大爆品的成功紧密相关。其中,三全旗下的产品更是分别夺得了市场份额第一、第二的位置,与位列其后的其余SKU拉开了较大差距,侧面体现出三全作为行业龙头的话语权所在。

速冻馄饨/云吞:

在速冻馄饨/云吞市场内,思念与三全不出意料地位列第一、二位,但思念的市场份额同比却出现了下跌。除思念外,CR5集团中还有通用磨坊的市场份额走势类似,同样有所下跌。整体来看CR5集团在2024年Q2占据了72.63%的市场份额,品牌集中度相对较高。

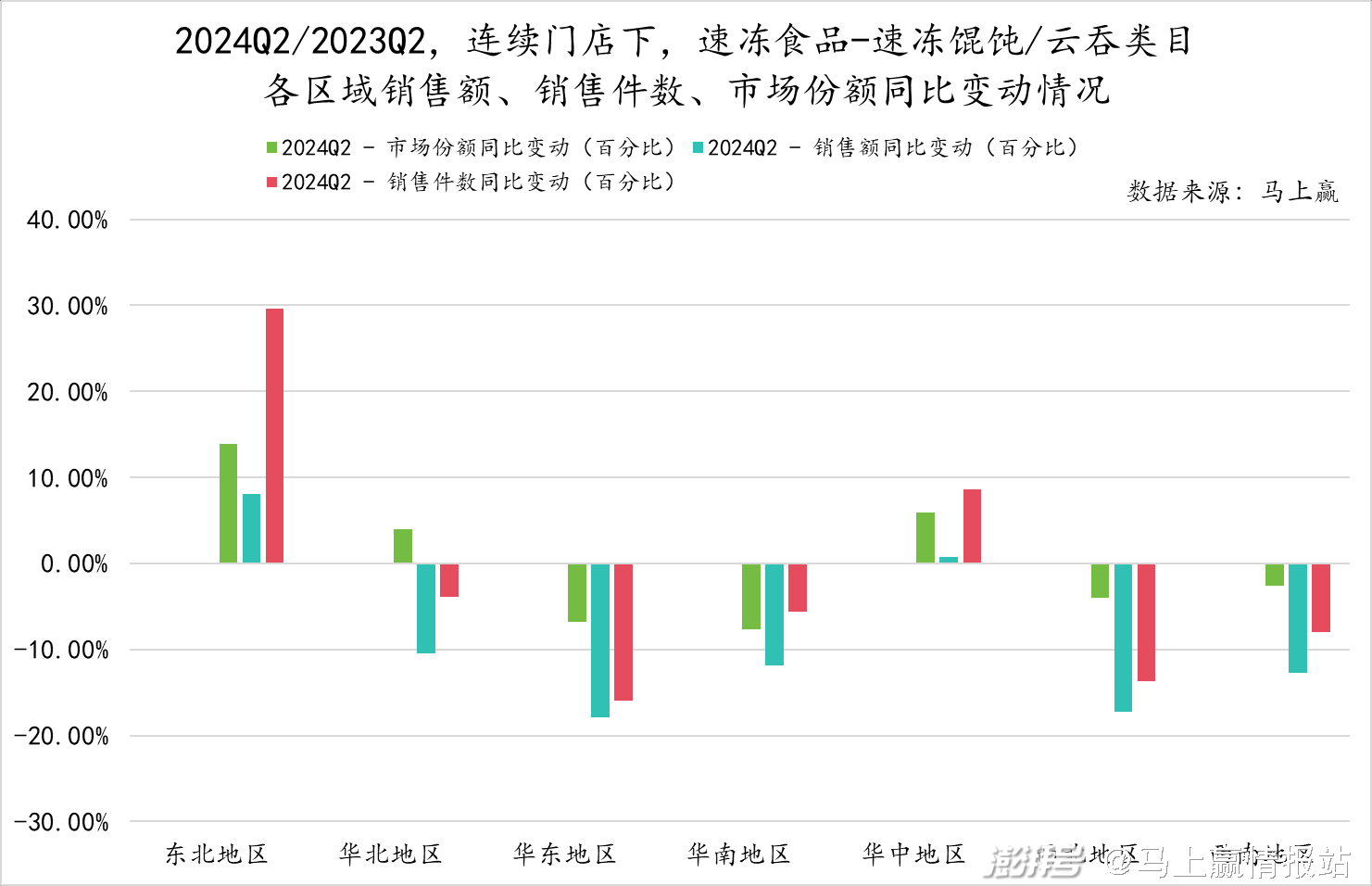

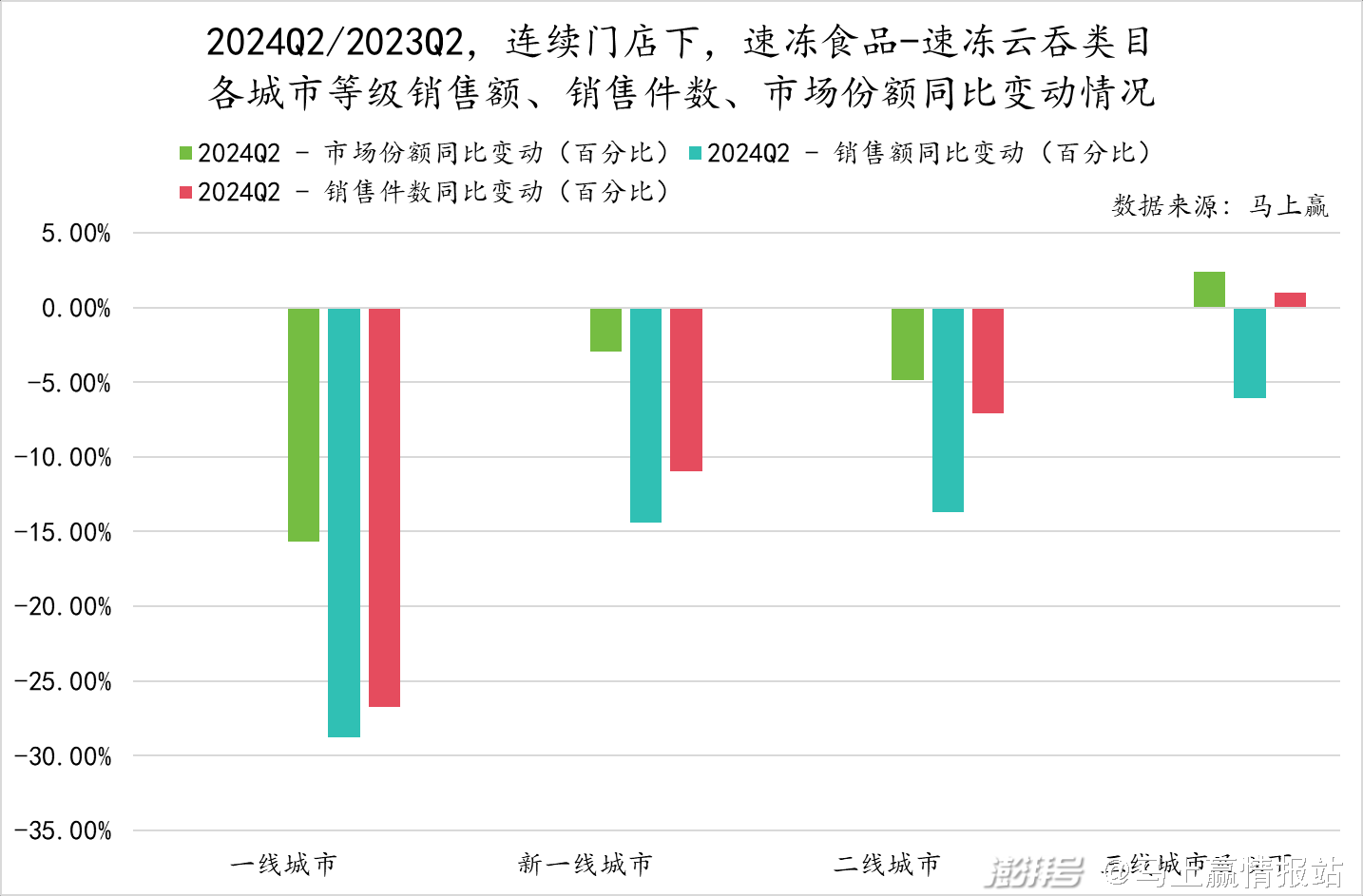

与前面三个类目不同,速冻馄饨/云吞在东北、华中地区内的速冻食品类目内市场份额、销售额以及销售件数同比均为正增长,尤其是在东北地区的销售件数同比增长甚至达到了30%左右。除此之外,速冻馄饨/云吞在华北地区的销售额、销售件数虽同比来看有一定的下跌,但其在区域内的速冻食品类目内市场份额仍为正增长。

从城市等级的角度看,速冻馄饨/云吞在一线城市的各项指标均有较大幅度的同比下跌,城市等级内的速冻食品类目内市场份额同比更是下降了15%左右。而在三线城市及以下,速冻馄饨/云吞的销售额同比虽有所下降,但其速冻食品类目内市场份额与销售件数同比来看均为正向增长。

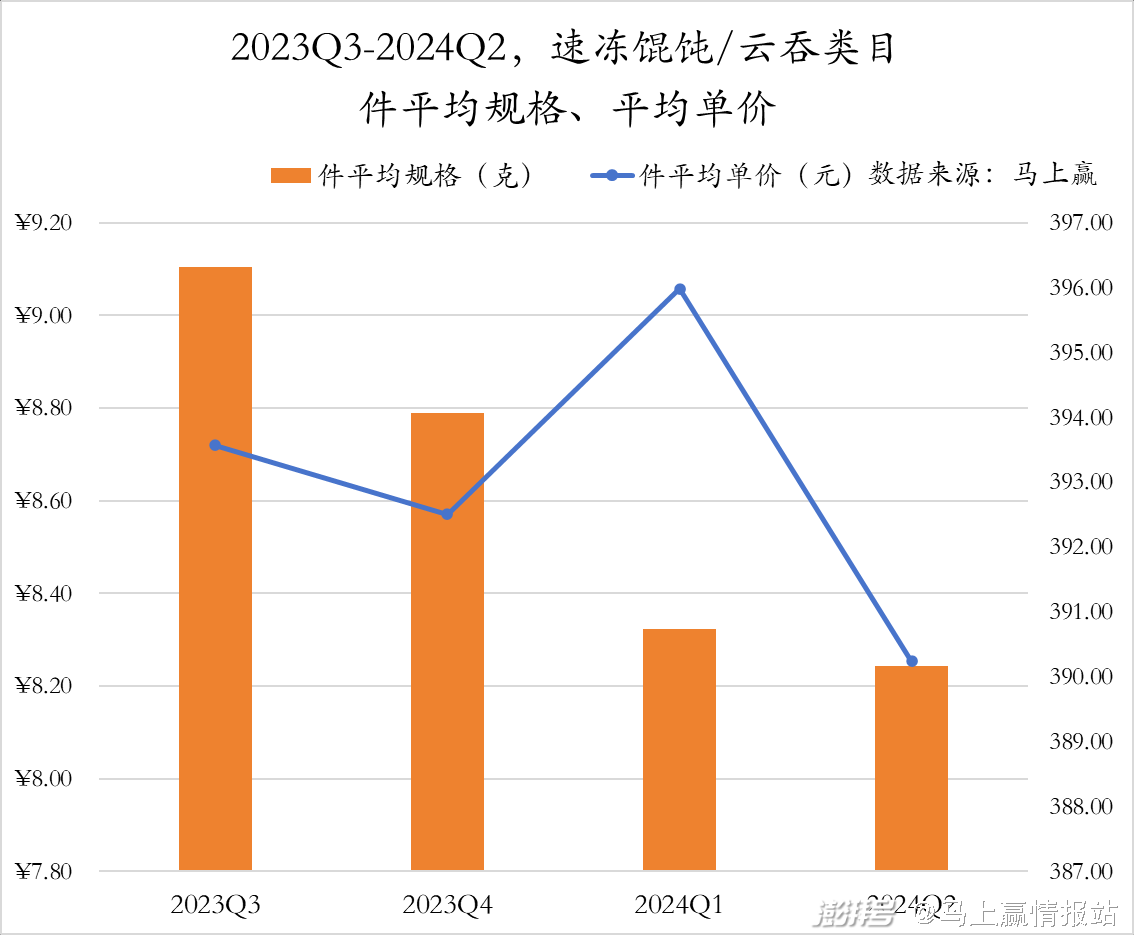

速冻馄饨/云吞的件平均规格走势与速冻饺子完全相反,在过去的四个季度中呈现出稳定的下降趋势,从2023年Q3的396g左右一路下降至2024年Q2的390g左右。同时不难发现,相较于速冻饺子、速冻汤圆等品类,速冻馄饨/云吞的规格整体偏小,在峰值时也不超过397g,而前文分析的几大类目下产品的件平均规格基本都在450g以上。

不同于规格,速冻馄饨/云吞的价格变动趋势与其余品类相似,也在2024年Q1达到了近四个季度中最高的9元左右,随后在Q2又出现了明显的下跌。不同的是,速冻馄饨/云吞在2024年Q2的件平均单价较2023年Q4也有明显的下降。

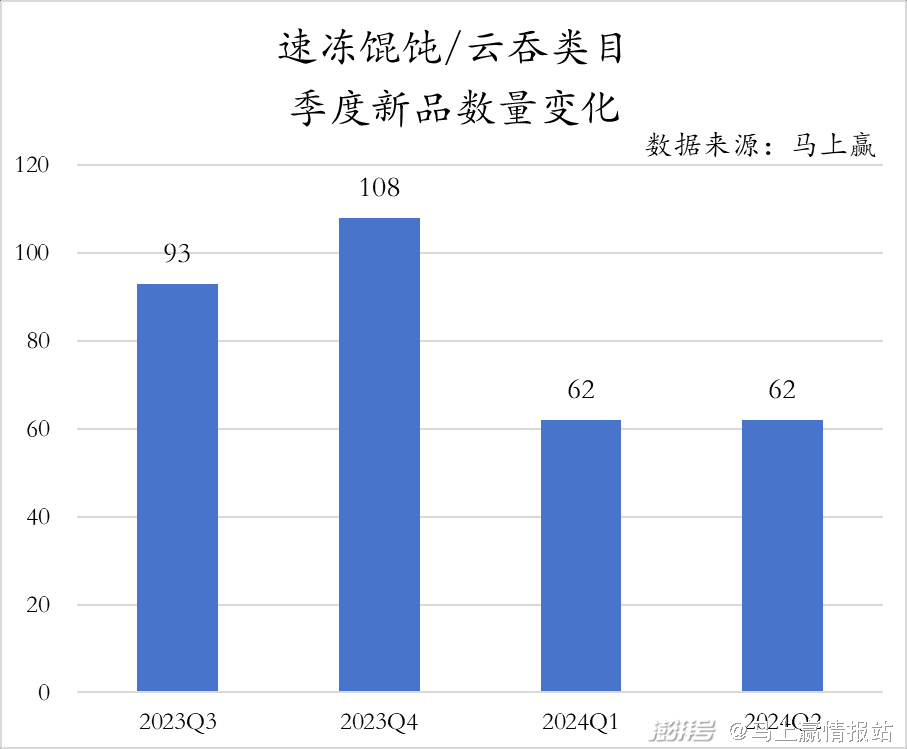

速冻馄饨/云吞的新品数量相较于其余速冻食品品类而言偏少,在新品数量最多的2023年Q4时也仅有108款,甚至不及部分类目季度新品数量的最低值。而从趋势上看,速冻馄饨/云吞的新品数量在2024年Q1也有一次明显的下降,Q2时虽没有延续下降趋势,但同样也未有增长,新品数量与2024年Q1相同。

就TOP SKU的集团归属而言,思念与三全作为行业龙头的影响力可见一斑,尤其是思念旗下更是有七款SKU上榜,为思念稳居市场份额第一提供了重要的支撑。但从TOP SKU的市场份额同比变动来看,50%的TOP SKU市场份额均呈现同比下降。

速冻点心:

速冻点心作为速冻食品赛道内的后起之秀,市场份额增长正盛。基于CR5集团的构成来看,安井首次突破了思念与三全构筑的防线夺得了市场份额第一的位置,而位列第五的福州麦小白食品更是于2023Q2后才开始收录的新集团。结合CR5市场份额合计53.57%的数据来看,速冻点心类目集中度较低,依然有新玩家进入头部的可能。

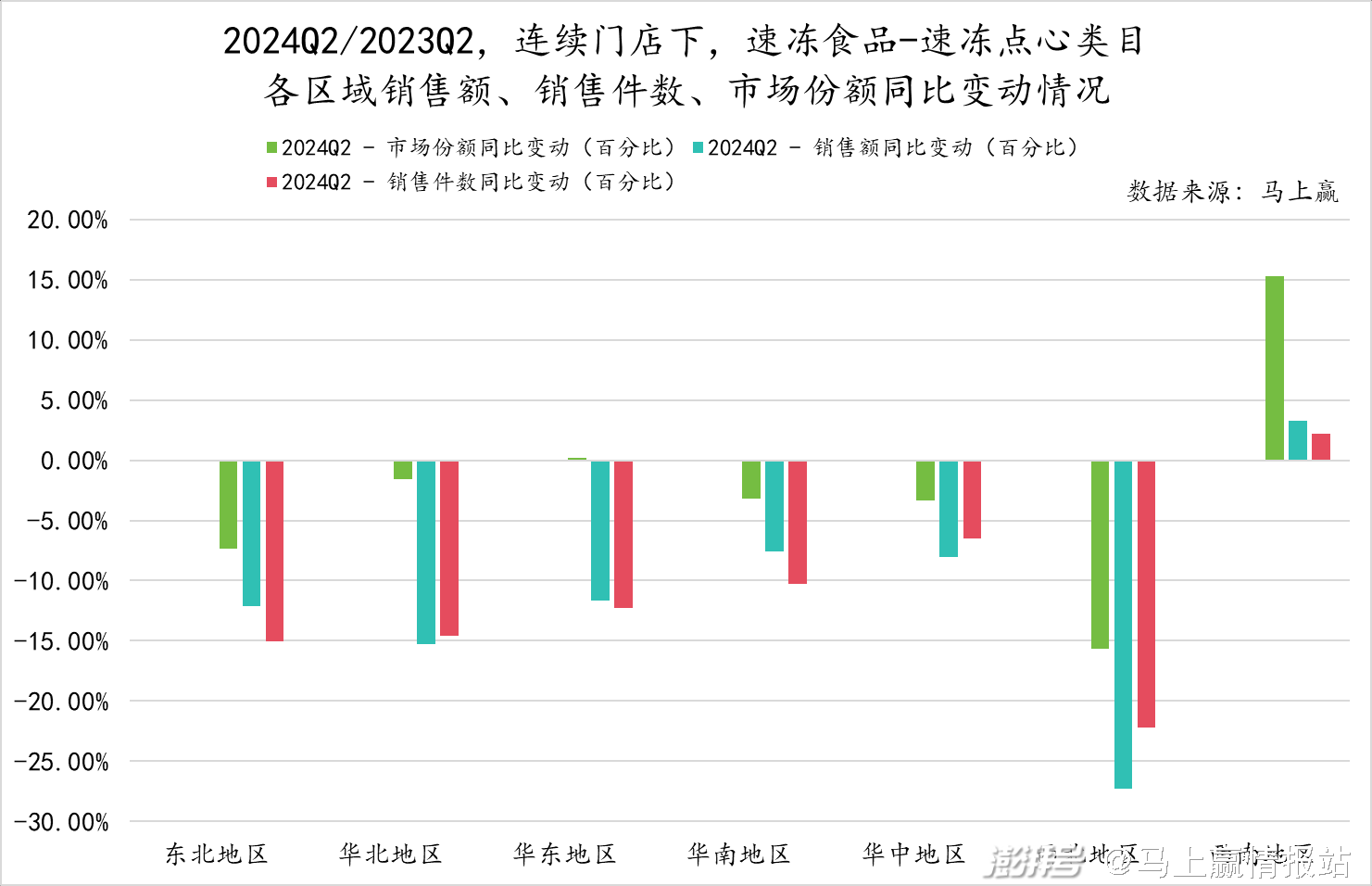

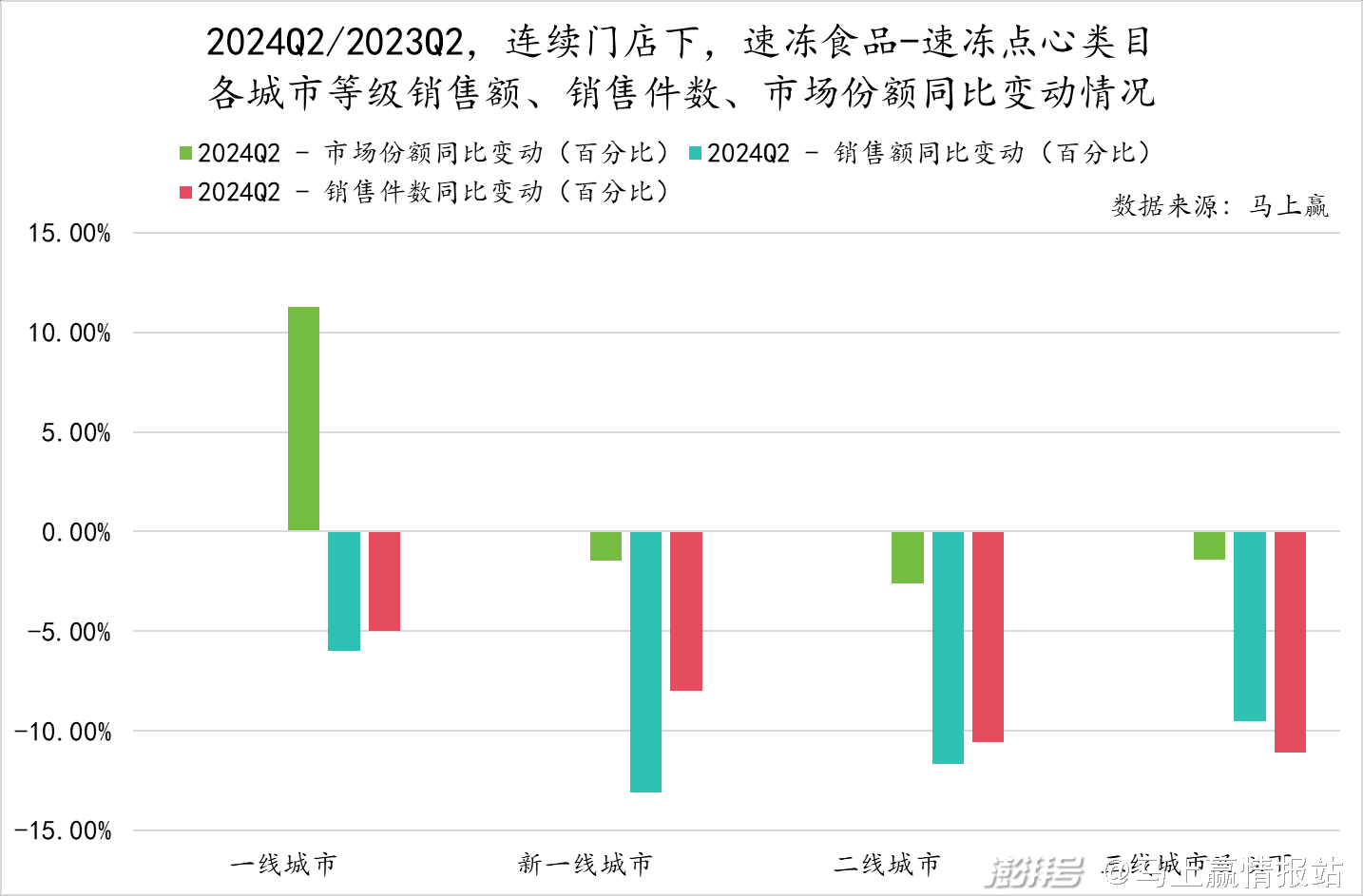

分地区来看,速冻点心在销售额、销售件数与市场份额同比上仅在西南地区有较明显的正向增长。而在其余六个地区内,尤其是在西北地区,速冻点心市场销售额、销售件数的同比变动情况均负向较为显著。

分城市等级来看,速冻点心在一线城市内的销售额、销售件数虽同比有所下降,但其在城市等级市场内的速冻食品类目中的市场份额同比增长却超过了10%。在新一线、二线、三线城市及以下,则同样是各项指标同比均为负向。

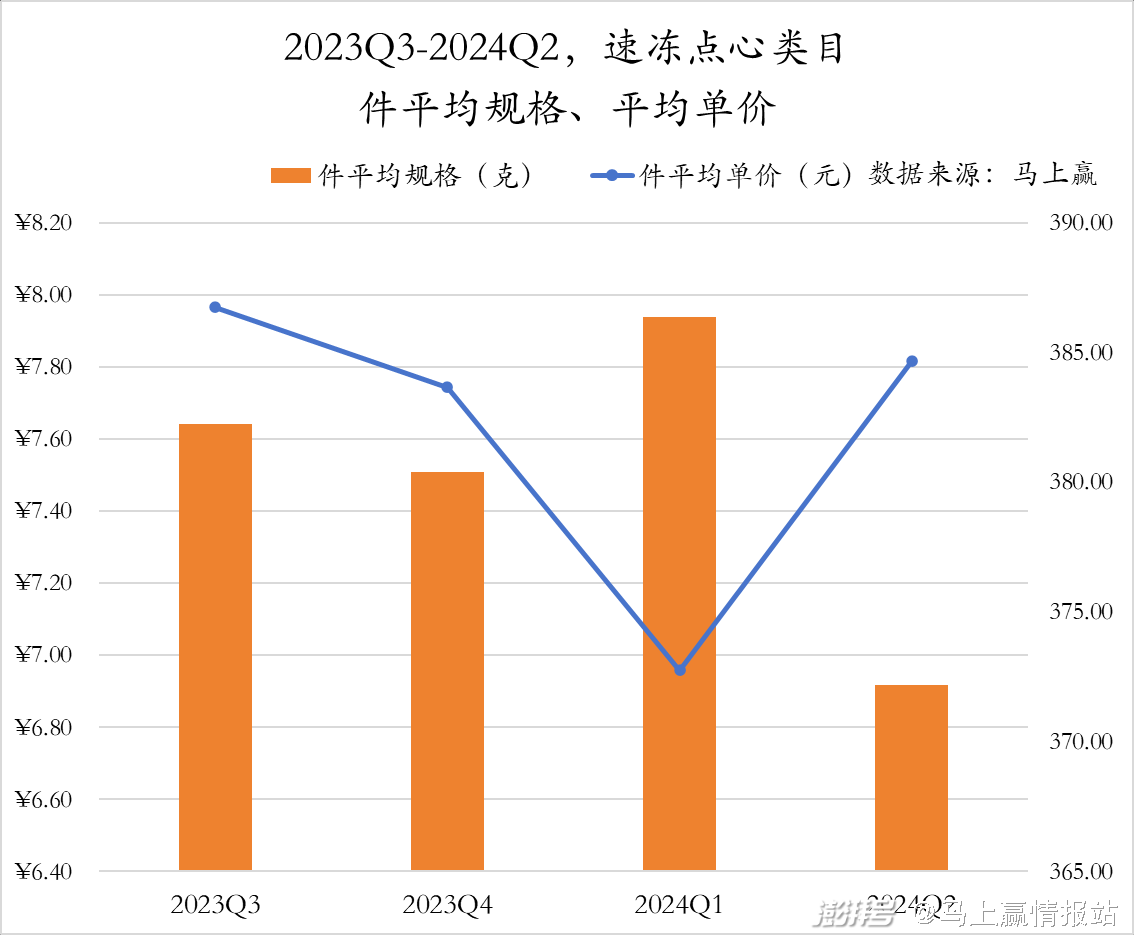

速冻点心的件平均规格与速冻馄饨/云吞一样偏小,在规格最大的2024年Q1也仅有385g左右,而在近四个季度中最低的2024年Q2更是仅有370g左右。趋势上看,速冻点心的件均规格除了2024年Q1有一次明显增长外,整体规格仍在缩小。

对比来看,速冻点心的件均单价相对较低。而在件平均单价的变动趋势上,速冻点心的走势与其余品类更是完全不同。在其余品类件均单价纷纷提升的2024年Q1,速冻点心的件均单价却出现了较大幅度的下跌,一路跌至7元以下,在2024年Q2才有所回升。

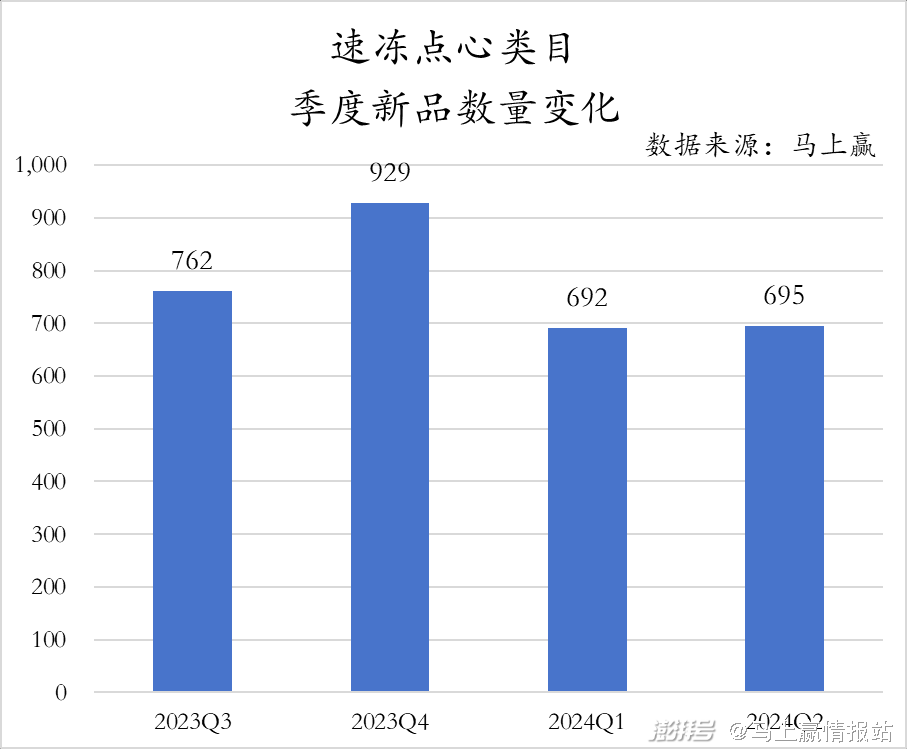

速冻点心的季度新品数量整体较为庞大,是重点分析的五大类目中唯一一个新品规模超过500款的类目,在2023年Q4甚至推出了929款新品。尽管规模与其余品类相差较大,但若从趋势上看则可以看到一致性。速冻点心的新品数量在2024年同样也出现了明显的下跌,尤其是在Q1时减少了200余款。

基于TOP SKU的集团归属,可以发现安井成功夺得市场份额第一与其打造大爆品的市场策略相关。在TOP 10 SKU中,安井、三全旗下产品各有四款上榜,其余两款为千味央厨旗下。而从SKU市场份额同比变动来看,安井、三全旗下SKU所占份额同比均有所增长。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司