- +1

中国跨越“中等收入陷阱”的路径该如何选择?

参照已公布的经济数据,预计2018年中国的人均GDP已近1万美元,从而距离世界银行给出的人均GDP1.2万美元的高收入门槛又近了一步,但与此同时,成功跨越“中等收入陷阱”(Middle Income Trap)也就成为中国经济发展现阶段核心问题。

中等收入陷阱指的是当一个国家的人均收入达到世界中等水平后,由于不能顺利实现经济发展方式的转变,导致新的增长动力不足,最终出现经济停滞徘徊的一种状态。按照世界银行最新标准,2001年中国经济迈入中等收入门槛,之后在快速增长之下,于2010年进一步加入中等偏上收入国家之列。但目前中国经济已经出现了趋势性降速,在跨越“中等收入陷阱”的路径选择上,面临诸多困境,其中杠杆率问题无疑是诸多棘手问题之一。因此,一些成功跨越“中等收入陷阱”后,进入高收入国家的已有路径和经验,在当下就更具现实意义。

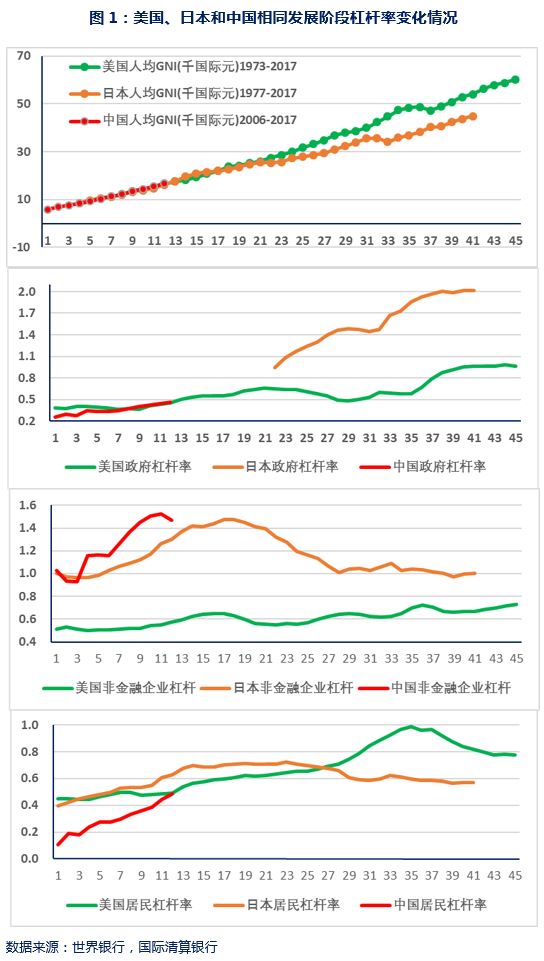

以此为标准,笔者观察了人均GNI由1万国际元升至2万国际元期间,三国非金融部门杠杆率的变化情况,即政府部门、非金融企业部门和居民部门杠杆率的变化情况。

(1)中国的非金融企业杠杆率明显高于当时的美国和日本。

(2)中美两国政府杠杆率大体相当。

(3)中国居民杠杆率以迎头赶上的态势接近当时美国的水平。

其次,该阶段三国非金融部门杠杆率的变化情况是:

(1)中国政府杠杆率上升了12%至46%,非金融企业杠杆率上升了21% 至147%,居民杠杆率上升了15%至48%。

(2)美国政府杠杆率上升了9%至45%,非金融企业杠杆率上升了6%至 58%,居民杠杆率稳定在50%左右,未有明显变化。

(3)日本国政府杠杆率数据缺失,非金融企业杠杆率上升了24%至130% ,居民杠杆率上升了10%至63%。

第三,美国和日本的不同路径选择:

(1)在人均GNI由1.8万升至2.4万期间,对应着是1993-1999期间的日本和1989-1995的美国,日本的速度曾一度超过美国,但之后日本开始趋势性落后,期间日本非金融企业下降了20个百分点,同期日本政府则是加杠杆,日本居民杠杆率稳定在70%附近。

(2)在日本领先美国期间,美国非金融企业的杠杆率降了10%,同期美国居民的杠杆率升了5%,美国政府的杠杆率升了10%。

(3)在人均GNI由1.8万升至2.4万期间,美国和日本均出现了非金融企业和政府之间的换杠杆,即在非金融企业去杠杆的同时,政府在加杠杆。不同之处是期间美国居民也在加杠杆,而日本居民的杠杆率保持稳定。

(4)美国在人均GNI由1.8万升至2.4万期间(1989-1995),美国适龄劳动力人口占比稳定在66%,老龄化程度未变,家庭净储蓄率由8%降至6%,美股市值占GDP比重由53%升至91%。

(5)日本在人均GNI由1.8万升至2.4万期间(1993-1999),日本适龄劳动力人口占比则由70%降至68%,老龄化程度提高了4%,家庭净储蓄率由13%降至8%,日股市值占GDP比重未有明显变化,稳定在60%。

(7)2008年全球金融危机后,美国非金融企业杠杆率的趋势是大体稳定的,但居民杠杆率出现趋势性下降,同时政府杠杆率上升,即发生了居民和政府的换杠杆。而日本只有政府在继续加杠杆,它的非金融企业和居民的杠杆率并未发生趋势性变化。

第四,美日经验对中国启示:

(1)整体而言,美国之所以在不同时期通过不同部类之间的换杠杆,保证了其发展趋势的延续,与其人口结构、收入结构、融资结构、市场出清机制、政府边界等均有直接关系。

(2)整体而言,日本非金融企业在快速发展阶段的加杠杆之后,经历较长时间的去杠杆,期间主要是由政府加杠杆来稳定宏观杠杆率。日本为何产生此种路径,同样与其人口结构、收入结构、融资结构、市场出清机制、政府边界等均有直接关系。

对中国而言,宏观经济政策的选择,必然也要受到诸多硬性约束条件的制约,如果不考虑这些客观制约因素,一味追求目标增速的实现,那么政策初衷和实际的偏离很可能会很大,甚至会出现逆向选择的后果。

(3)由于国企软约束、融资平台等因素,中国中央政府和地方政府的杠杆率均被严重低估,对应着无政府担保的非金融企业杠杆率则是被高估了,这也造成了中国始终无法依靠市场出清机制来有效解决无效杠杆问题。在此背景下,频繁的逆周期调控,只会带来越来越严重的扭曲影响,经济运行债务推动型特征也会越来越明显。

现在中国即便不是大水漫灌,但保持流动性充裕的逆周期调控,究竟会带来什么后果,又会产生什么路径依赖呢?尤其是地方政府隐性担保所致的隐性和或有债务的化解问题,以及其背后企业与政府,中央与地方之间复杂的显性(隐性)债务关系,究竟应该在何种经济金融环境予以厘清和化解等问题,都需要认真思考。

(4)日本的经验显示,居民加杠杆与人口结构、金融市场财富效应以及消费文化等均密切相关;而美国居民去杠杆的经历则表明,居民一旦开始趋势性降杠杆,危机形态就会十分麻烦。

美国和日本的经验显示,居民杠杆率一定存在一个边界问题,那么中国的这个边界究竟该如何评估呢,也是一个无比重要的问题。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司