- +1

小米“命根子”手机业务成色几何?毛利率变低,但高端化却成了

日前,小米公布2024年第二季度财报,通过财报数据,我们能清晰看到,尽管汽车业务的表现已足够亮眼,但小米营收最坚实的后盾仍是传统的三大核心业务:智能手机、IoT、互联网。当镁光灯聚焦在小米SU7驱动的小米汽车业务时,聚焦AI硬科技的雷科技这一篇内容,将视线拉回到小米的大本营业务中,看看小米的大后方是否稳固?

手机:本土高端化见效,海外靠性价比冲量

“小米历史上最出色的季报。”

这是小米董事长兼CEO雷军对小米二季度财报的评价,字里行间透露着喜悦。根据财报数据,2024 Q2小米营收889亿元,同比增长32%,创单季历史新高;经调整净利润62亿元,同比增长20.1%;账上现金储备高达1410亿元人民币,同比增长24.5%。

在阿里、京东、腾讯等一众互联网企业营收增速放缓的情况下,小米依旧保持着如此迅猛的增长势头,实在难能可贵。

具体业务结构方面,小米手机业务营收达到了465亿元,同比增长27.1%,在总营收中的占比高达52.31%。不难看出,手机当前仍是小米绝对的支柱业务,贡献了超过五成的营收。

在财报和手机业务相关的部分,小米官方强调几项市场数据。

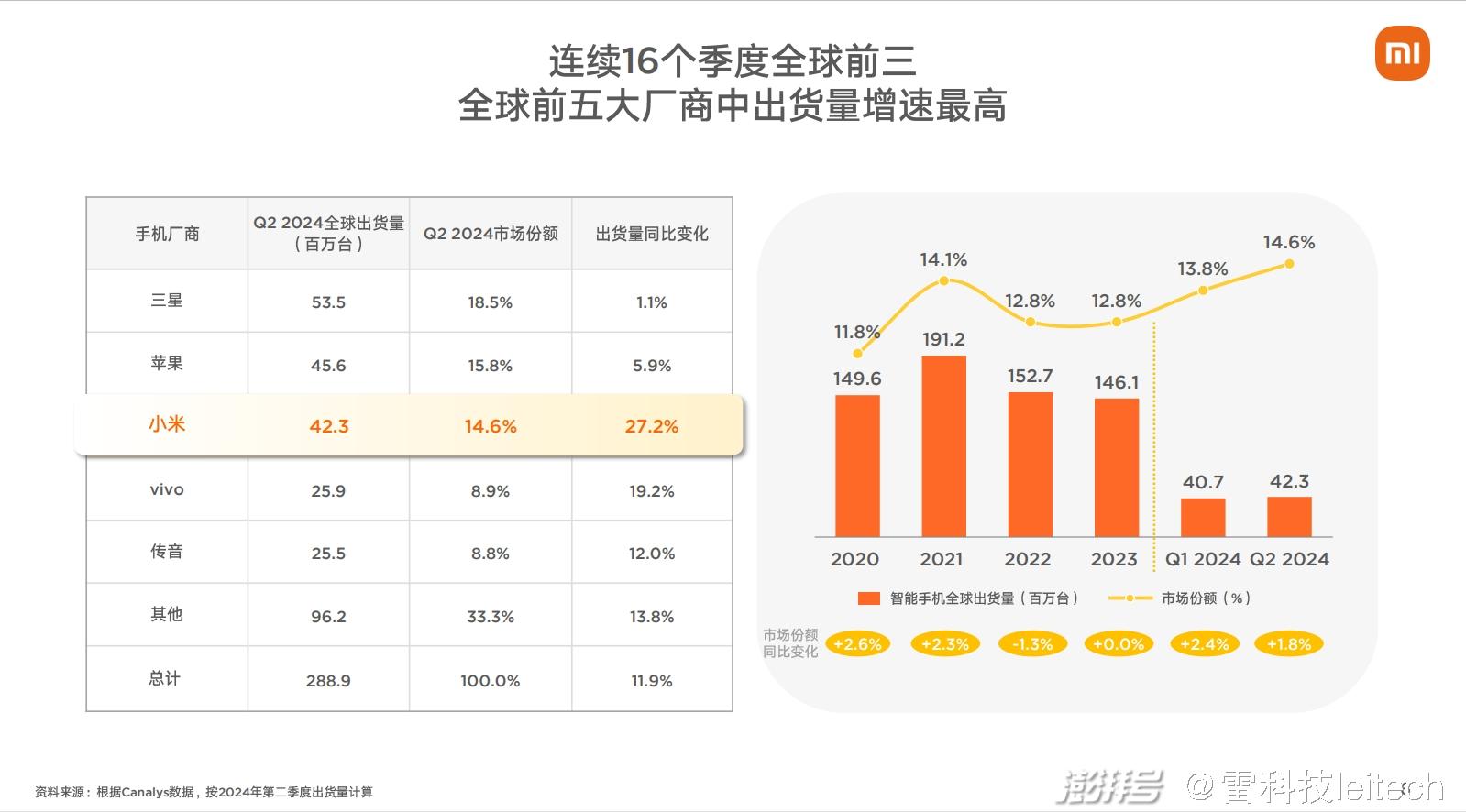

首先是Q2全球市场出货量,小米援引Canalys报告称,小米手机出货量4230万台,同比增长27.2%,全球市场的占有的份额为14.6%,排名第三,前两名分别为三星和苹果。而第四、第五则分别是vivo和传音。毫无疑问小米是出货数据表现最好的中国厂商。

图源:小米

小米在全球手机市场的增长,主要得益于海外市场的持续开拓。相对而言,国内市场的表现不算太出彩。在国内市场,小米市占率为14.2%。今年Q2,国内手机市场上TOP5分别为vivo、OPPO、荣耀、华为和小米,其中vivo市占率高达19%,其余厂商市占率比较接近。

整体而言,小米在国内手机市场上较往年是有所提升的,只不过表现没有其他国产手机厂商亮眼,雷科技认为原因有二:1、国内市场竞争比海外市场更激烈,OPPO、vivo、华为、荣耀都相当能打;2、小米手机落地高端化战略,以量换价,追求利润,在利润低的千元机等市场降低存在,市场份额自然会降低——市场份额统计基于销量/出货量,而非销售额。

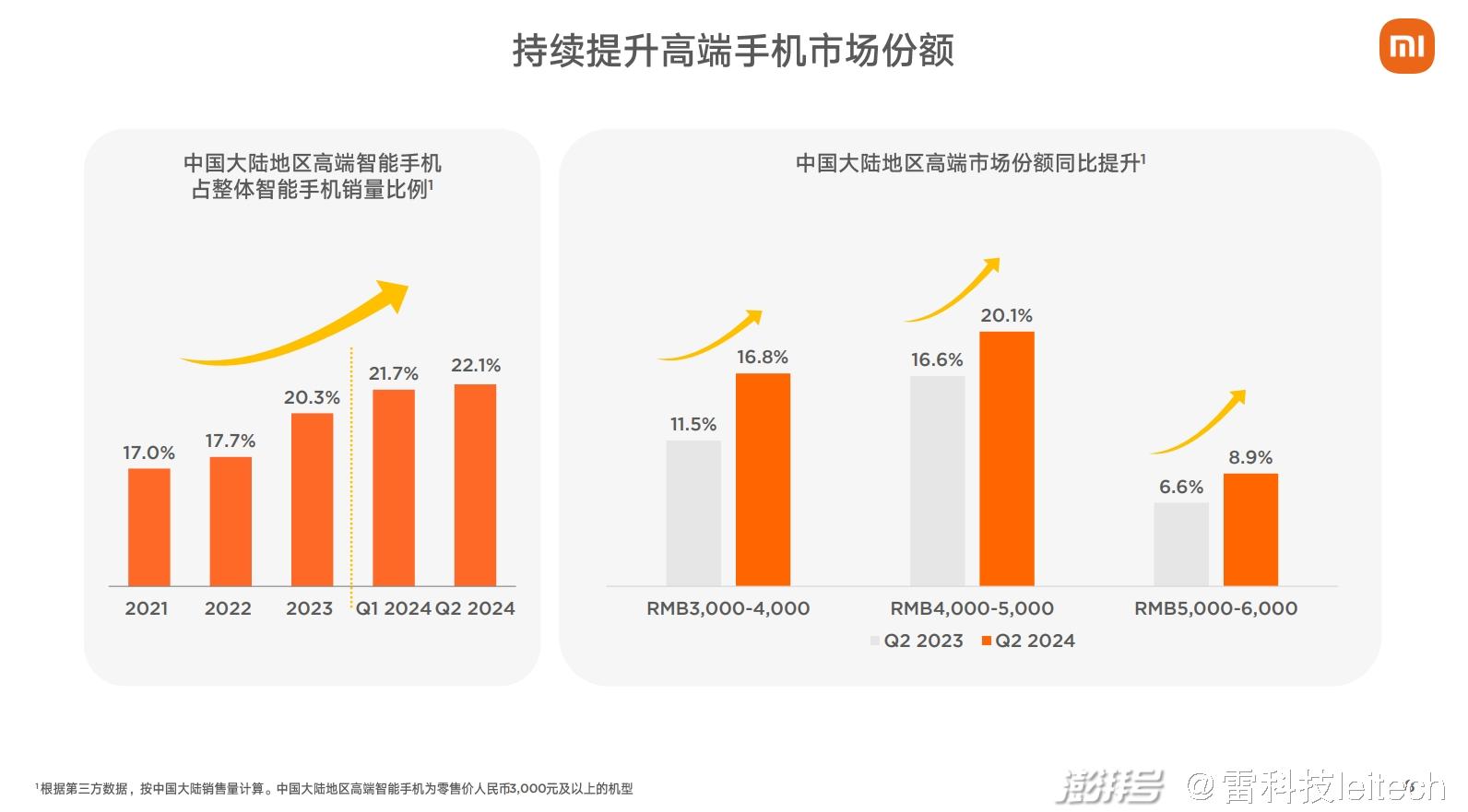

在财报解析的PPT中,小米重点提及3个价位段的高端市场份额均有不同程度的提升,其中3000-4000价位段最为明显,同比提高5.3%。另外,小米手机线下渠道的市占率为10.4%,近五年这个数据在持续上升。

图源:小米

而在海外部分,小米手机走的是前些年在中国市场走过的“以价换量”路线,靠性价比拼杀市场打开知名度。小米手机在拉美、非洲、印度、中东、东南亚等新兴国际市场均取得了份额增长。其中,拉美地区首次跻身前二。小米在海外销售的机型仍然偏入门。尽管小米手机高端战略取得不错的进展,但由于海外销量增速更快,所以本季度小米手机整体的ASP(平均售价)并没有大的变化。

其他业务方面,IoT和互联网业务均创下历史新高。其中,IoT这个“米家杂货铺”贡献了268亿的营收,同比增长20.3%;互联网服务和广告收入合计贡献143亿营收,同比增长超11%。

汽车业务营收为64亿,经调整净亏损18亿元。目前小米不缺销量,这两年关键是产能爬坡,Q2交付单季度累计交付新车27307辆,并已连续两个月单月交付过万。全年10万辆交付目标预计提前至11月完成。

不难看出,目前小米汽车还处于前期投入的阶段,开局算是相当不错,接下来要考虑的是盈利问题。毕竟汽车行业的竞争激烈程度对比手机行业有过之而无不及,未来充满想象空间,也充满巨大挑战。小米汽车要实现从10万辆到100万辆的跨越,面临两大挑战:

1、现在小米打的是小鹏这样的“小喽啰”,之后将死磕比亚迪、特斯拉这样的大BOSS,打怪升级,难度系数倍增;

2、汽车竞争血海,小米SU7走性价比微亏模式,未来如何盈利?不可能像互联网硬件一样靠广告盈利。

总体而言,手机仍是小米当前的主力业务。IoT和互联网业务保持着稳定且相对健康的成长,在雷科技看来,这两个业务均高度依赖手机,属于泛手机业务,或者说手机业务的延伸,因此可以放在一起看,它们一起给小米生态储备用户和贡献收入。汽车业务则是小米未来十年的最大增量,它的成败决定小米能否跨越式发展。

高端化奏效,为何手机毛利率反而变低了?

畅想明天固然美丽,但在汽车业务带来稳定盈利前,如何稳固以手机为首的硬件基本盘才是小米目前的当务之急。

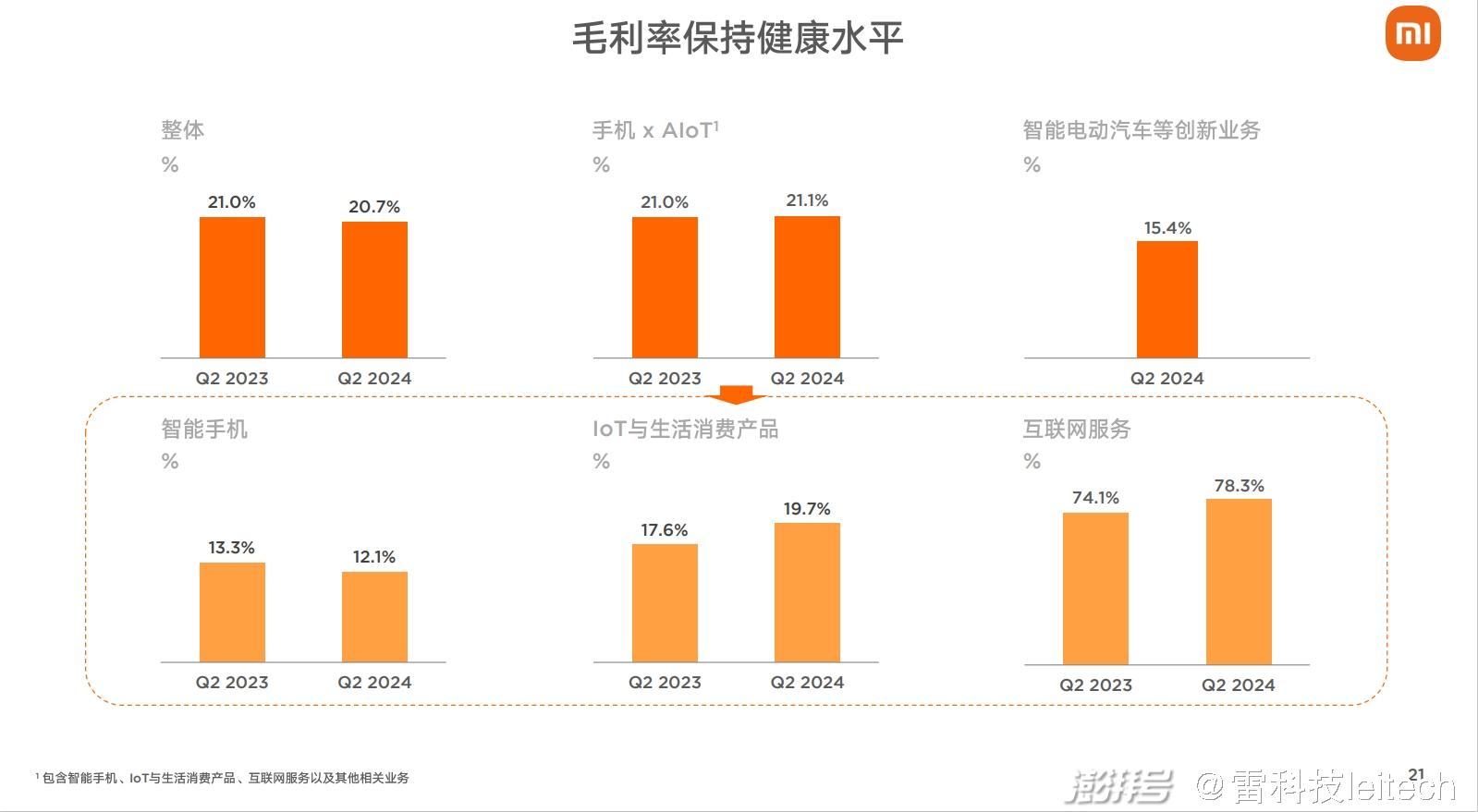

回看Q2小米手机业务的情况,虽然营收和整体销量大幅增长,海外市场表现亮眼,但国内市场表现相对一般,高端市场份额提高的同时,手机毛利率却迎来下滑:小米Q1手机毛利率为14.8%,去年同期为13.3%,而Q2毛利率仅为12.1%。

图源:小米

小米手机高端化战略的目的,不就是为了高价高利润,进而提高利润率吗?为什么小米手机毛利率反而低了呢?雷科技认为,这与小米当季主推的手机产品有着密切关系,今年1-3月,处于高端手机价位段的小米机型主要就是小米13 Ultra、小米14系列等,它们的表现超出市场预期。4-6月,小米发布了Redmi Turbo 3,这款中端机摊分了不少高端机带来的毛利优势。

特别值得一提的是,小米为配合618大促主动舍弃了部分利润,带来的好处显而易见:618期间小米全渠道累计支付金额创历史新高,包揽全平台国产手机销量/销额双第一,能取得如此成绩,牺牲些许毛利也属情理之中,毕竟,在用户换机意愿减弱的今天,降低毛利争取用户,谋一个“落袋为安”,才是更务实的做法。

作为高度成熟的存量市场,小米很难从手机上获得爆发式的增量,因此手机业务的核心打法是持续执行高端化策略,以更高的营收、更高的利润来抵制销量的停滞。

参考小米在7月发布了Xiaomi MIX Fold 4和Xiaomi MIX Flip,虽然目前外界不知道两款产品的具体销量,但折叠屏手机既是提升高端市场占有率的利器,也是手机市场最大的一个增长点。从小米第一款小折叠屏Xiaomi MIX Flip借助随身拍套装出圈来看,这两款手机在折叠屏市场具有极强竞争力,它们至少可以帮小米在折叠屏这一高速增长的新品类中,占据有利身位。

图源:雷科技摄制

去年,小米14系列拿下了高通骁龙旗舰芯片的首发,首发优势+硬件堆料令小米14系列取得10天销量破百万的成绩。小米15系列应该将延续这套打法,取得骁龙8 Gen4的首发权,再度打出一款2024年Q4登场的爆款机型,让小米在2025年有扮演“压舱石”的主力出货旗舰。

强势高端机型的发布,将有望推动小米手机毛利率的提升,当然,小米15系列到底有没有这个实力?雷科技也将对这一新品的发布保持密切关注,并第一时间给读者送上专业、深度、立体评测,欢迎关注我们。

手机是小米的“命根子”,哪些方向值得期待?

产品层面上,虽然很多人说智能手机同质化,但其实近两年里,我们还是能看到手机产品上的很多变化或者说创新,手机厂商们仍在绞尽脑汁地卷技术、卷功能,创新和产品亮点不断涌现——特别是国产手机。

雷科技认为,手机厂商围绕材质、屏幕、快充、性能、影像等等一切可卷的功能/技术维度,将继续卷下去,不过这些都只能互相争夺蛋糕。手机厂商要获取增量,必须成功开拓新品类,在雷科技看来,手机行业的下半场将重点围绕折叠屏手机、AI手机、影像手机展开。

图源:雷科技摄制

如今,几乎每家头部品牌都在做折叠屏,包括三星、华为、OPPO、vivo、荣耀、摩托罗拉、传音、谷歌等。其中小折叠产品潮流在2024年延续,成本和价格更低,更容易让用户买单,同时更小巧的机身和更高的颜值更能打动人。而大折叠屏手机会继续往旗舰级体验靠拢,在影像和系统方面进一步补足。

随着技术的成熟和成本的降低,未来折叠屏手机的价格一定会降低,届时将会是同价位的折叠屏手机与直板手机进行错位竞争。小米Xiaomi MIX系列产品的芯片性能、后置影像系统、充电速率等配置已经有向直板手机看齐的趋势,但是相比于同价位的直板手机,它还是存在差距,但至少让人看到了日后成为主流的可能。

AI手机的竞争,绝对不是应用的竞争,而是AI操作系统甚至芯片的底层较量。如今,雷科技观察到,国产品牌纷纷在自研系统上发力,努力打造OS领域的“黑悟空”,比如鸿蒙NEXT,再比如小米澎湃,归根结底,一是想掌握更充足的自主权;二是要面向AI以及IoT新时代打造更适合的OS,原来的安卓系统已捉襟见肘。我们看到,自小米正式发布澎湃OS以来,就将自家生态内的所有产品整合到一起,即雷军所说的“人车家全生态”。

图源:小米

手机相机化也是大势所趋,毕竟很多人购买手机都是想买一个拥有微信等互联网功能的相机,影像是超高频需求,也是厂商们可以将产品拉开差距的关键点。因此我们看到手机厂商都在强化影像力,纷纷推出影像旗舰,甚至千元机都号称拥有旗舰级影像能力。小米也是影像手机的重量级玩家,小米14 Ultra x 徕卡大获成功,我们一起期待小米15系列在影像上的表现。

总的来说,小米Q2财报至少在手机维度表现是相当不错的。虽然小米汽车势头甚猛,但我们不要忘了,小米依然是全球手机市场的关键玩家。这是小米公司成立的起点,是小米一切业务的原点。不论是过去、现在还是将来,手机才是小米的“命根子”,雷科技将对小米手机业务保持持续关注。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司