- +1

两部10亿美元票房电影,能否阻止迪士尼连续4个月跌势?

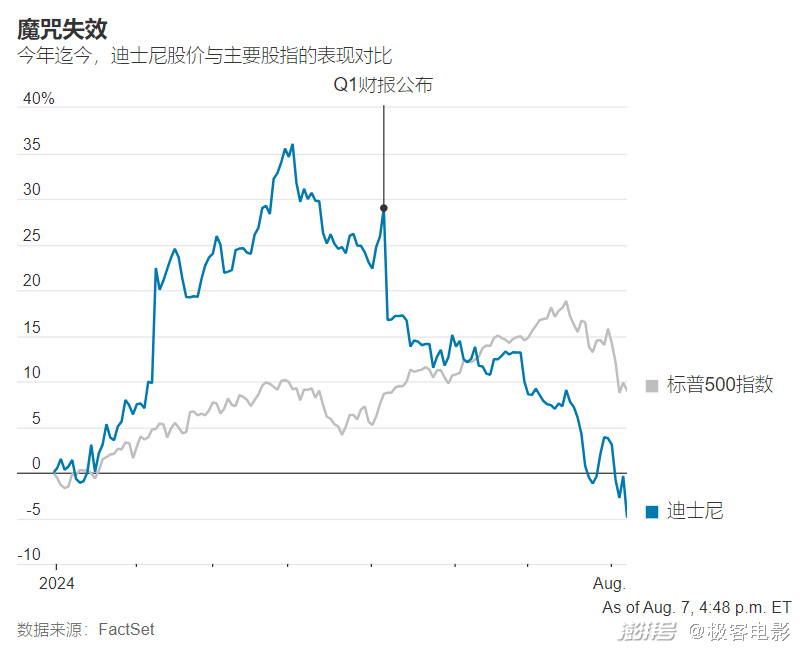

在发布2024年三季度财报之后,迪士尼又跌了。

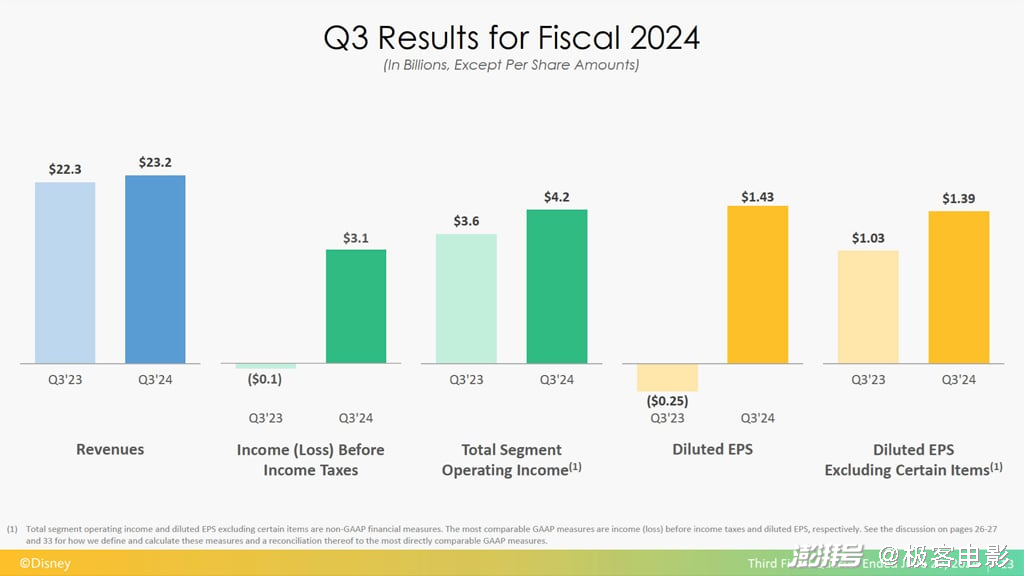

按说这季度迪士尼的财务数据是不错的,营收、盈利和每股收益都在去年同期基础上有明显改善:

季度营收:223 亿美元 => 232 亿美元

季度税前盈利:1 亿美元亏损 => 31 亿美元盈利

季度摊薄每股收益 (EPS) :0.25 美元亏损 => 1.43 美元盈利

△ 迪士尼2024年三季度财报

财务和市场表现都超出了市场预期,为什么财报公布之后股价还下跌,还有没有天理?

正如我上次在分析Netflix财报时谈到的,现在是一个不看财务表现的时期,“市场情绪”成为左右股价更重要的因素。

如果我们回看今年迪士尼的股价就会发现,目前已经持续四个月下滑。

△ 迪士尼股价已持续四个月下滑

这种下滑,其实跟迪士尼财务表现没有什么直接的相关性,更多的是和外部经济状况直接相关。

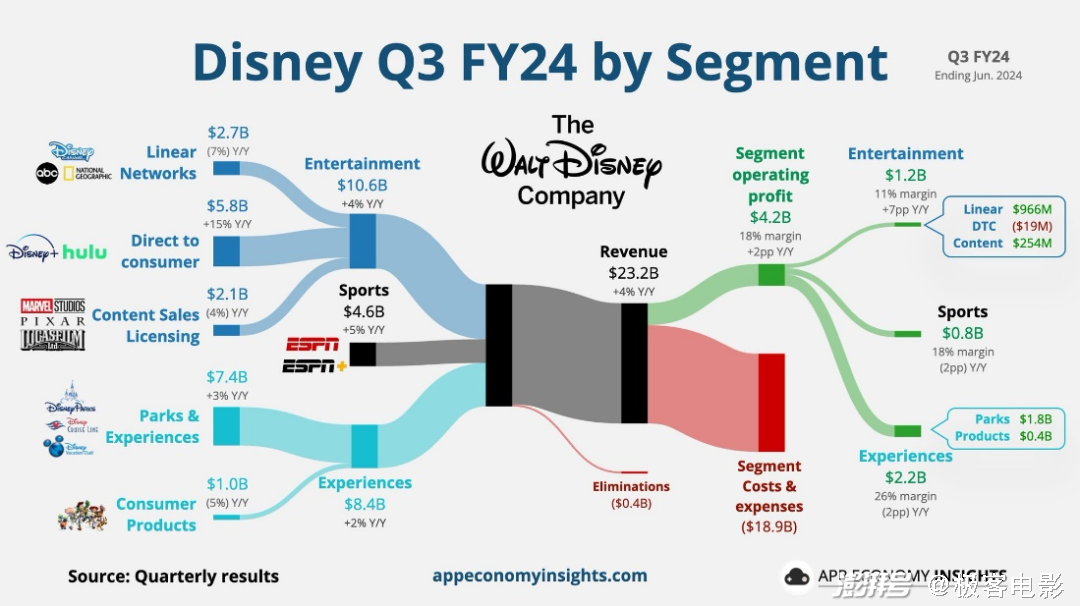

迪士尼在业务架构调整后,目前分为体验业务(Experience,包括主题乐园和特许商品)、娱乐业务(Entertainment,包括电视网、流媒体和内容许可)、体育业务(Sports)三大块。

2021年末,随着疫情逐渐过去,外出和旅行的限制基本解除;再加上疫情期间各国政府放松货币,向国民提供大量补贴,结果推动消费者旅游和娱乐消费的高涨,主题乐园需求激增。

截至2024年3月(统计了12个月),尽管全球主题乐园收入只占迪士尼收入的1/3,但主题乐园贡献了迪士尼总利润的52%。

当然,这背后也有迪士尼最近两年内疯狂涨价的功劳。

与疫情前相比,迪士尼的盈利极度依赖主题乐园。

疫情前的五年中,迪士尼主题乐园运营利润只占迪士尼总运营利润的26%;疫情过后主题乐园重开,贡献了迪士尼总运营利润的50%以上。

所以,对主题乐园的业务预期直接影响到迪士尼整个集团的盈利预测。

进入2024年,通货膨胀造成消费者手中娱乐支出减少,再加上经济衰退的风险一直存在,所以消费者逐渐收缩自己的开支,开始准备“过苦日子”。

其中一个典型的信号,就是汉堡王和麦当劳等快餐巨头争相推出“5美元极简套餐”(又称穷鬼套餐)。

迪士尼也不例外,在这次投资者沟通会上,迪士尼警告称,主题乐园业务的营收“受到了消费者需求减弱的影响,且这种影响超过了我们之前的预期”。

在美国市场,迪士尼预计主题公园的消费者需求放缓可能会持续到2025年。

反映在财务指标上,就是迪士尼主题乐园季度营业利润与去年同期相比下降了3%,至22亿美元;主题公园的消费品销售额同比下降了5%。

迪士尼的另外一个传统业务板块也在下滑。

我们知道,传统有线电视网络的用户一直在萎缩,收入也在下滑,这是个全行业的问题,迪士尼也不例外。

最近一个季度,迪士尼传统有线电视的收入YoY同比减少了7%,也影响了公司的整体营收。

△ 迪士尼第三季度业务收入情况

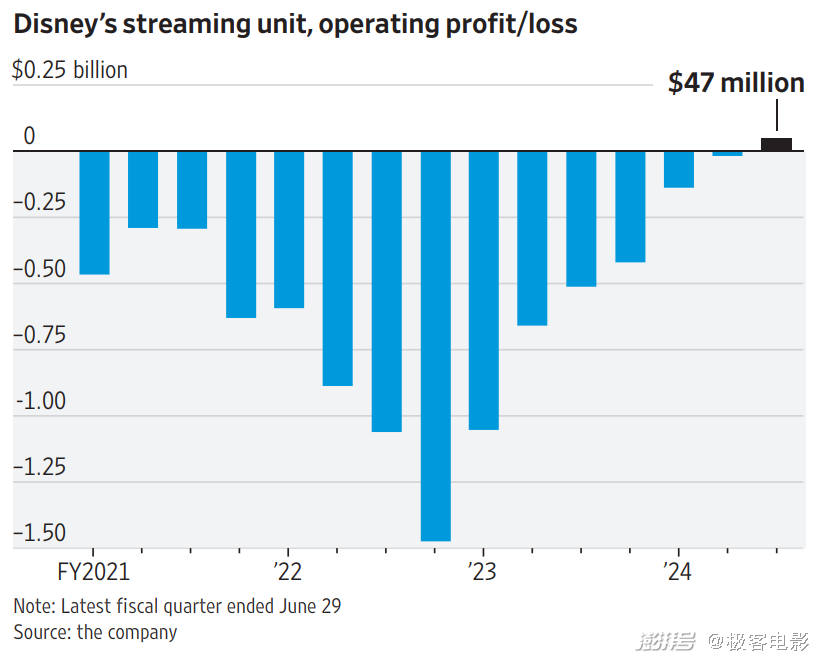

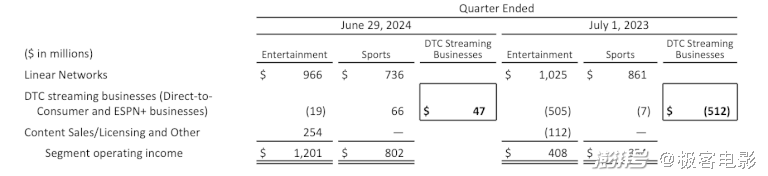

一半是海水,一半是火焰,迪士尼未来最大的赌注——流媒体业务,本季度营收正式翻红,开始盈利了。

迪士尼集团流媒体业务总收入为63.8亿美元,营业利润为4700万美元。

△ 迪士尼流媒体业务开始盈利

流媒体业务总收入包括旗舰平台Disney+、综合娱乐服务Hulu和以体育为主的ESPN+。

去年同期,也就是2023年第三季度,迪士尼的流媒体业务营业利润亏损5.12亿美元;

之后一步一个脚印,从亏损4亿美元、2亿美元,盈亏持平,到现在的“盈利近0.5亿美元”......

可以看出,迪士尼持续“狠压开支和营销成本,提升流媒体盈利能力”还是效果卓著的。

如果我们再细分流媒体盈利,仔细比较娱乐流媒体和体育流媒体,其实改善最明显的还是娱乐流媒体——前一年亏损5亿美元,今年只亏损了1900万美元。

至于体育流媒体,在一年时间里从亏损700万美元变为盈利6600万美元,粗看成绩也不错。

△ 迪士尼娱乐和体育流媒体业务盈利效果对比2023年有提升

但是,流媒体ESPN+的增长,和传统ESPN电视的衰退是互补的。

ESPN电视运营利润从一年前的8.6亿美元减少到本季度的7.4亿美元,减少了近1.3亿美元。

我们如果把ESPN电视和流媒体的运营利润合并到一起看,总和减少了9%,说明迪士尼在体育领域并没有找到发展流媒体的有效路径。

流媒体盈利有了改善,那用户基数还在持续增长吗——这个问题也是资本市场最关注的。

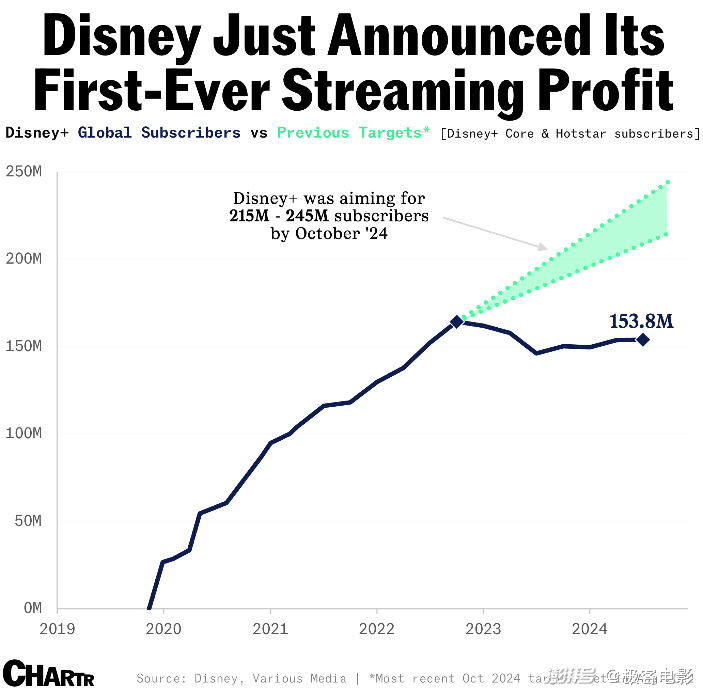

就在两年前,也就是2022年的此时,迪士尼放出豪言说要保持Disney+用户增长的良好增速,并预测到2024年10月份Disney+全球订阅用户达到2.15-2.45亿(相当于Netflix 2022年的用户数)。

但很不幸的是,达到1.64亿的历史高点之后,Disney+的订阅用户不增反降,并保持在1.5亿左右徘徊。

△ 迪士尼预测2024年Disney+全球订阅用户数与现实相差较大

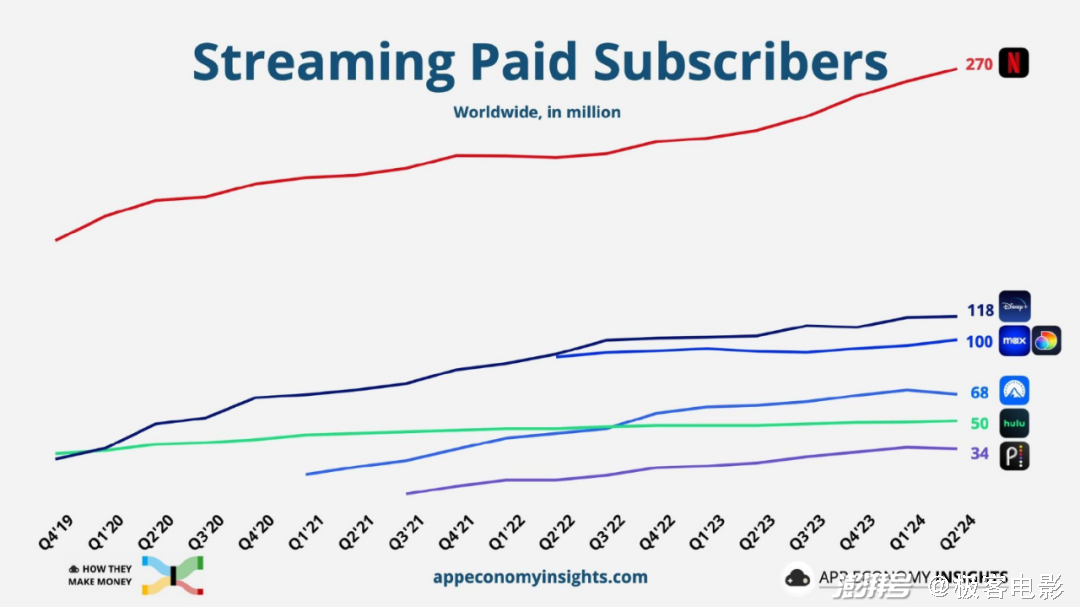

长期关注流媒体行业发展的朋友都知道,随着疫情影响彻底消失,流媒体行业已经从“高速发展”进入了“存量争夺”的阶段。

该看流媒体的都已经看上了,不管是不是真的在付费。

流媒体若想扩大自己的用户基数,要不得从竞争对手那里“策反”、要不就得在自己的客户群里“挖潜”。

从图中可以看到,截至2024年二季度,几乎所有主流流媒体平台增长率都接近于一条平缓的直线——只有Netflix除外。

△ 2024年二季度,主流流媒体平台增长情况

Netflix为什么能保持持续增长?

一来是靠新的“含广告套餐”,二来是靠“打击账户共享”。

既然领先者Netflix“打击账户共享”效果这么好,Disney+自然会照方抓药,也开始“打击账户共享”。

2023 年末,Disney+ 宣布将限制加拿大、美国和英国用户账户的密码共享。

Disney+ 2024 年 2 月开始向美国用户发送电子邮件,提前通知他们政策的变更;

随后公司确认新规则将于 6 月 1 日起在某些国家开始生效, 9 月在美国正式生效。

这意味着,如果您与不住在同一地址的人共享您的 Disney+ 帐户,您将从 9 月起被封锁账户,或者购买“额外会员”才能共享(和Netflix的政策类似)。

需要指出的是,迪士尼拥有的另一个流媒体服务——美国 Hulu,也会同步推出相关政策。

所以迪士尼这次打击流媒体平台上的“账户共享”,是认真的。

这次迪士尼能不能照方抓药取得和Netflix的效果?

我表示谨慎乐观:

本来三季度市场预期Disney+订阅用户数量将会下降,但公司出人意料的新增了约70万名订阅用户,这和6月1日开始生效的打击 “账户共享”有没有关联,现在还看不出来;

不过需要指出的是,后面两个季度打击 “账户共享”是否能推动订阅用户快速上涨,是迪士尼股价能否走出下行通道的关键,没有之一。

当然,迪士尼自己是充满信心的,公司预计第四季度流媒体业务盈利能力和Disney+核心订阅用户数量都将继续增长。

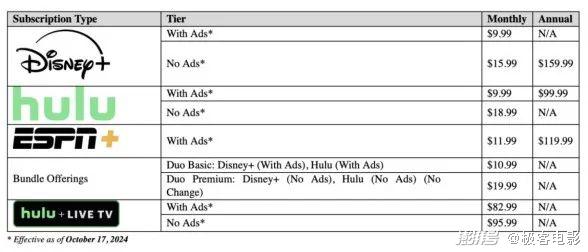

迪士尼另一个拉动盈利能力的招数最近也用出来了——涨价。

公司将从10月17日起上调Disney+、Hulu和ESPN的价格,Disney+含广告套餐Disney+的月费将从7.99美元涨至9.99美元;

无广告套餐的月费将从13.99美元涨至15.99美元,年费从139.99美元涨至159.99美元。

△ 迪士尼集团的流媒体平台齐齐涨价

Hulu含广告套餐和无广告套餐的月费涨幅与Disney+相近,而ESPN+含广告套餐月费上涨1美元。

不过涨价的时间点是在2025年一季度,所以2024年四季度流媒体的财务表现不会受涨价影响。

最后说一下迪士尼的传统艺能——电影业务。

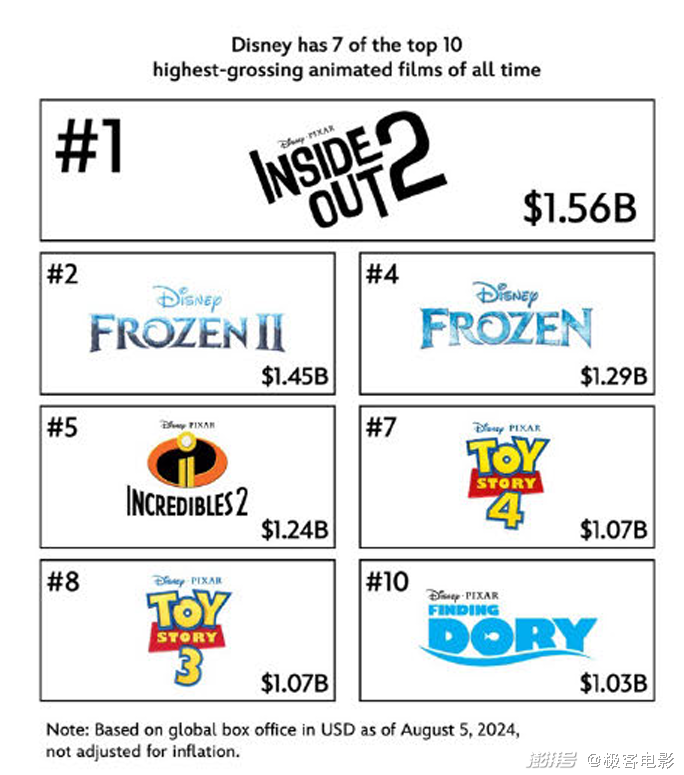

自6月14日上映以来,王牌电影《头脑特工队2》(Inside Out 2)在全球票房收入已接近16亿美元,使其成为有史以来票房最高的动画电影。

《头脑特工队2》的票房表现直接推动了迪士尼公司第三季度的收益,并让公司恢复了对皮克斯动画工作室(Pixar)的信心。

在三季度财报文件中,迪士尼骄傲的列出史上最卖座的十部动画电影,其中七部出自于迪士尼之手。

△ 迪士尼史上最卖座的十部动画电影

在这七部片中,除了两部“冰雪奇缘”,另外五部都来自于皮克斯动画工作室(两个“特工队”,三部“总动员”)。

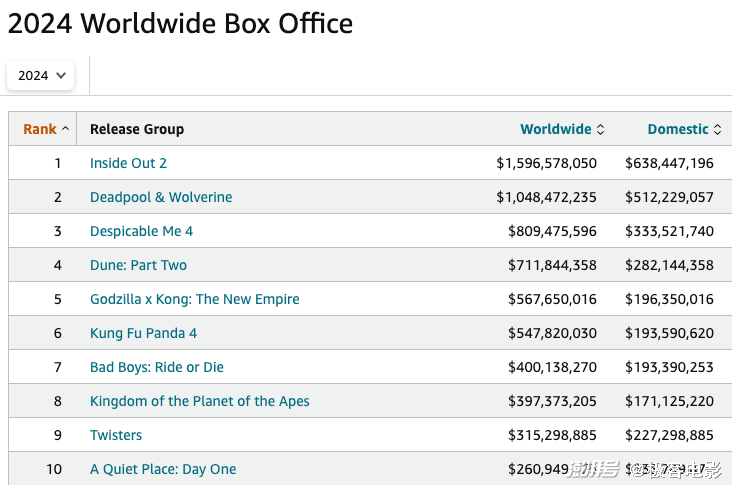

三季度结束后,迪士尼电影业务继续在暑期档高歌猛进。

7月26日上映的漫威电影《死侍与金刚狼》成为另一部票房大片,迄今全球票房已超过10亿美金,紧随《头脑特工队2》,位列今年全球票房第二。

△ 2024年电影全球票房前十,来源:Boxofficemojo

另外,《死侍与金刚狼》也引入了内地市场,截止今日票房已破4亿人民币。

△ 电影主创来到中国宣传

展望未来,总体而言,迪士尼在“降本增效”的推动下,盈利能力还会进一步提升——毕竟最近一个季度迪士尼的调整后每股收益达到1.39美元,远高于去年同期的1.03美元。

另外,迪士尼将在未来18个月内为其邮轮业务增加三艘新船。

迪士尼的邮轮业务目前有五艘邮轮(Disney Magic, Disney Wonder, Disney Dream, Disney Fantasy, and Disney Wish)。

△ 迪士尼的邮轮产品线

疫情后整个邮轮行业表现不错,在增加三艘新船后,预计未来一年的预订量将有可观增长。

这部分业务收入将拉动迪士尼体验业务板块的营收和盈利能力。

综合来看,我觉得迪士尼“一半是海水,一半是火焰”的日子就快过去了。除了传统有线电视之外,其它业务长期来看都在往好的方向发展。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司