- +1

2024年中国辣椒产业发展现状简析

原创 毕梅丽 唯恒农小蜂

本文约2900+字,含6图表,阅读时间较长,建议收藏阅读。

核心观点

1.从国际地位来看,中国辣椒种植面积、产量常年位列全球第一。近年来,中国辣椒种植面积常年稳定在1100万亩以上,产量常年在1600万吨以上。辣椒产区遍及全国各地,华北、西北是我国辣椒的优势产区,华南是冬季优势产区。从分布省域来看,主要分布在贵州省、云南省、四川省、河北省、河南省等地,其中,贵州省辣椒种植面积常年稳定在500万亩以上,是全国唯一一个辣椒种植面积超过500万亩的省份,面积和产量均居全国首位。

2.从市场种植主体来看,我国共有近1.52万家(15191家)正常经营状态的辣椒种植相关企业;其中,贵州省、河北省分布有2000家以上,小微企业占比超过95%。共有约1.15万家(11495家)辣椒加工相关企业,主要分布在贵州省、山东省、河南省,小微企业占比超过96%。从种业概况来看,目前我国辣椒生产用种95%是国产种子,进口种子仅占5%。辣椒产品主要有3类,即鲜椒、干椒、加工椒,其中,鲜食辣椒占比43.75%,加工辣椒占比37.5%,鲜食加工兼用辣椒占比18.75%。

3.从市场消费来看,中国辣椒产品供应以国内为主,部分干椒、加工产品出口,其中鲜食消费占50%,加工占45%,出口占5%。我国辣椒行业市场需求不断扩大,近年来辣椒行业市场规模超过3880亿元,其中鲜食辣椒市场规模接近2000亿元,加工辣椒生产规模超过1700亿元。从价格来看,我国辣椒年均价格整体呈现波动上升变化。从我国辣椒进出口情况来看,我国辣椒贸易呈现顺差态势,出口量远超进口量。进口商品以“未磨辣椒干”为主,主要进口自印度,主要进口地为山东省,进口集中在每年3月、4月和5月;主要出口商品为“已磨的辣椒”,主要出口销往地为西班牙,主要出口省份也为山东省,出口月份集中在上半年。

前言

中国是全球最大的辣椒生产国和消费国,也是全球辣椒出口最多的国家/地区之一,在国际辣椒产业中占据主导地位。随着全球经济一体化的发展和经济全球化进程的加快,食辣地域和人群不断扩大,辣椒精深加工快速发展,市场需求呈现旺盛的增长势头,产业发展前景广阔。

本文基于农小蜂在运营过程中积累的全球辣椒产区分布、国内辣椒生产规模、生产区域分布、市场主体、市场需求、对外贸易以及特色产区与品牌等几个方面分析了我国的辣椒产业发展情况,为从事辣椒全产业链科研、育种、种植、加工、仓储、包装、保鲜、运输、销售等活动的主体及社会服务机构提供参考。

1.生产情况分析

1.1.生产规模

辣椒是我国重要的蔬菜和调味品,加工产品多,产业链长,附加值高,是重要的工业原料作物,常年种植面积1100多万亩,近年来已成为中国种植面积最大的蔬菜。

据FAO统计,2022年,我国辣椒种植面积达1139.73万亩、同比增加了约0.41%,辣椒产量为1683.74万吨、同比减少了0.32%——面积与产量均居全球首位。

图表1:中国辣椒种植面积及产量变化趋势

(数据来源:FAO 制图:农小蜂 abeedata.com)

1.2.主要产区

我国辣椒产区遍及全国各地,其中,华北、西北是我国辣椒的优势产区,华南是冬季优势产区,主要品种有线椒、干椒、朝天椒、薄皮泡椒、羊角椒、牛角椒、高品质的大果型黄皮椒、厚皮甜椒、加工干椒、大果型螺丝椒、粗黄绿皮尖椒、麻辣椒、沈椒等。

图表2:中国辣椒主要产区及对应的辣椒品种

(信息来源:公开资料整理 制表:农小蜂 abeedata.com)

2.经营主体分析

2.1.种植市场主体

从存量数据来看,企查查数据显示,全国辣椒种植相关企业的注册量整体呈正增长态势。截至2024年7月25日,我国共有近1.52万家(15191家)正常经营状态的辣椒种植相关企业;其中,贵州省、河北省、河南省这3个省域分布的辣椒种植企业数量在全国所占的比重均超过10%,3个省域合计分布全国42.56%的辣椒种植企业。

2.2.加工市场主体

企查查数据显示,全国辣椒加工相关企业的注册量也整体呈正增长态势。截至2024年7月25日,我国共有约1.15万家(11495家)辣椒加工相关企业,贵州省、山东省这2个省域分布的辣椒加工企业数量在全国所占的比重均超过10%,2个省域合计分布全国34.82%的辣椒加工企业。

3.进出口贸易分析

3.1.贸易现状及趋势

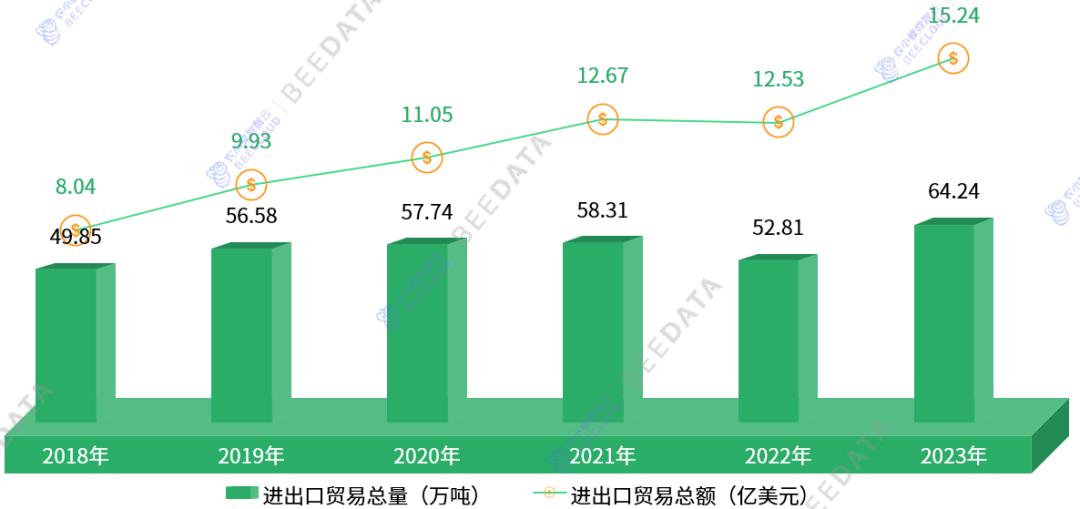

2023年是近年来中国辣椒进出口贸易规模最大的年份,全国辣椒进出口贸易总量为64.24万吨、进出口贸易总额为15.24亿美元;其中,进口量为17.49万吨、进口金额为4.2亿美元,出口量为46.75万吨、出口金额为11.04亿美元——净出口量为29.26万吨、贸易顺差为6.84亿美元。

与2018年相比,中国辣椒进出口贸易总量增长了14.39万吨,增幅为28.87%,年均复合增长率约为5.2%;进出口贸易总额增长了7.2亿美元,增幅约为89.55%,年均复合增长率约为13.65%。

图表3:中国辣椒进出口贸易总量及总金额变化趋势

(数据来源:中国海关 制图:农小蜂abeedata.com)

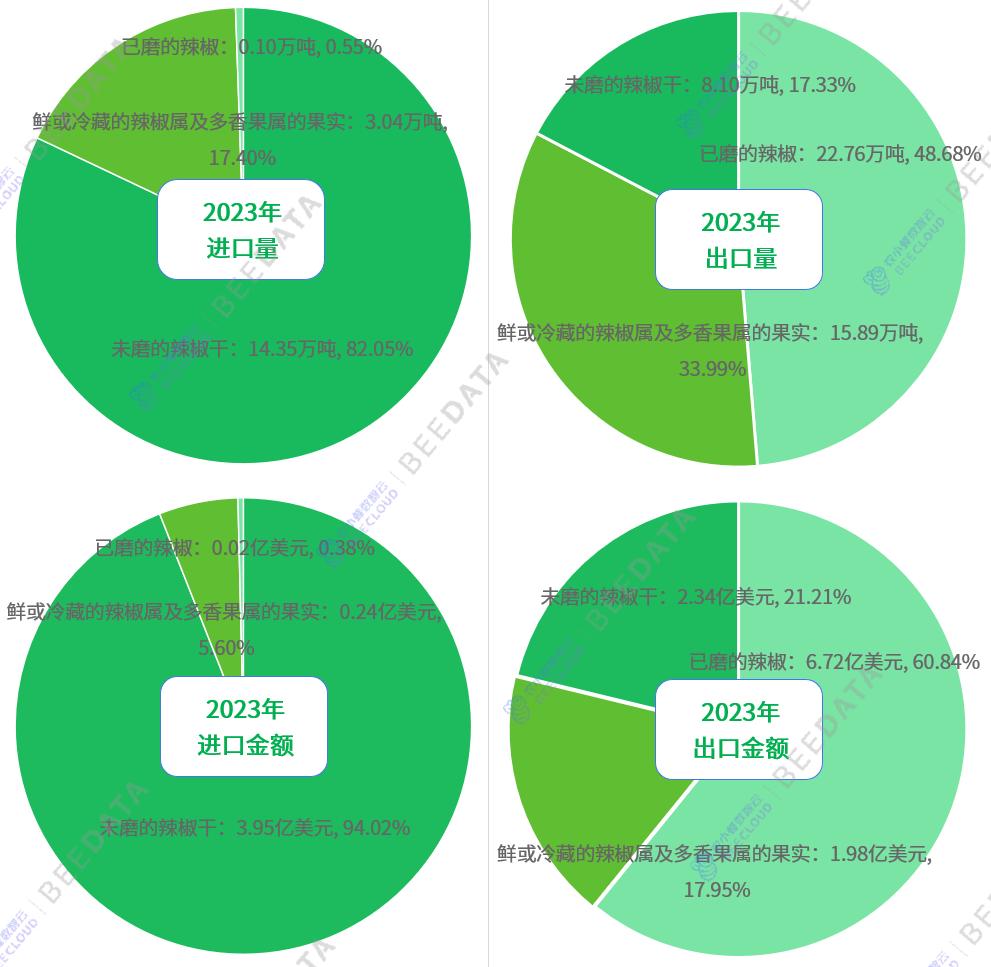

3.2.主要贸易商品

2023年,辣椒相关的进口商品中,“未磨的辣椒干”的进口规模最大,进口量为14.35万吨、进口金额为3.95亿美元,其在全国辣椒进口量及进口金额中所占的比重分别为82.05%、94.02%。

在出口方面,2023年,中国出口的辣椒相关商品中,“已磨的辣椒”出口量及出口金额较大,分别为22.76万吨、6.72亿美元,在全国辣椒出口量及出口金额中所占的比重分别为48.68%、60.84%。

图表4:2023年中国辣椒进出口产品结构对比

(数据来源:中国海关 制图:农小蜂 abeedata.com)

4.市场消费分析

4.1.市场规模

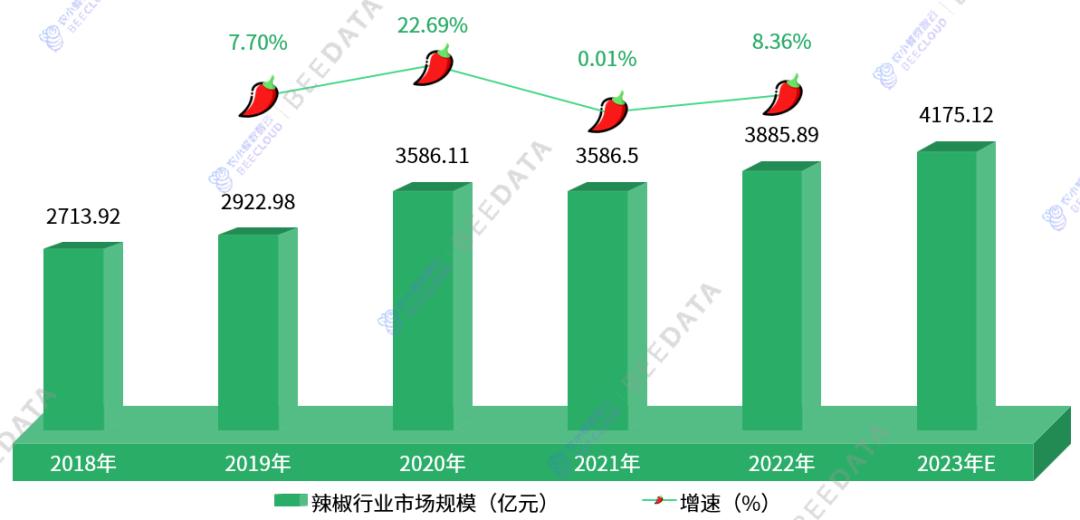

随着经济的不断发展,我国辣椒行业市场需求不断扩大,截至2022年我国辣椒行业市场规模为3885.89亿元,同比增长8.36%。

图表5:中国辣椒行业市场规模变化趋势

(数据来源:公开资料整理 制图:农小蜂 abeedata.com)

4.2.主要细分市场

4.2.1.辣椒鲜食

随着食辣文化的传播,我国鲜食用辣椒行业市场规模不断扩大,2022年达到1985.69亿元。与2018年相比,年均复合增长率为7.7%。

4.2.2.辣椒加工

辣椒加工行业市场规模逐步扩大,2022年达到1771.97亿元,与2018年相比,年均复合增长率为9.75%。

4.3.主要消费产品

4.3.1.辣椒酱

我国辣椒酱行业市场规模从2018年的341亿元逐年增长至2023年的482亿元,近5年间增量达141亿元,增幅为41.35%,年均复合增长率达7.17%。

4.3.2.火锅底料

2018年以来,中国火锅底料市场规模逐年增长,由191亿元增至2022年的327亿元,增长了136亿元,增幅约为71.2%,年均复合增长率为11.35%。

4.4.价格行情

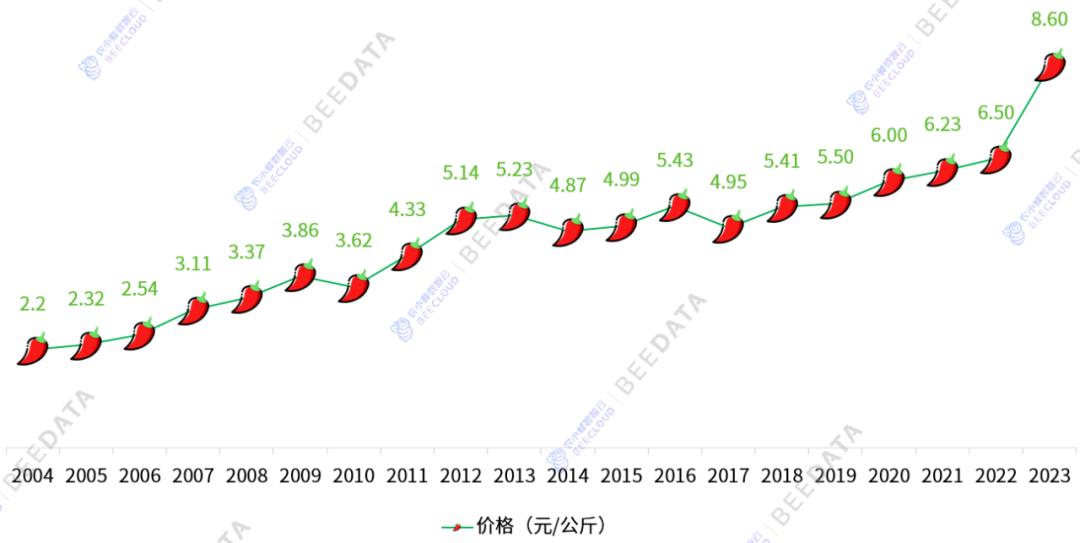

近年来,随着辣椒种植成本的持续上升,尤其是土地成本和人工成本的上升,辣椒年均价格也随之波动上扬——由2004年的2.2元/公斤上涨到2023年的8.6元/公斤,近19年间上涨了6.4元/公斤、涨幅达到290.91%、年均复合增长率约7.44%。

图表6:我国辣椒年度价格变化趋势

(数据来源:中华人民共和国商务部官网 制图:农小蜂 abeedata.com)

根据辣椒的周期因素、季节因素、长期趋势因素和市场随机因素几个方面考虑,辣椒的年内价格走势有比较明显的季节特征。一般每年的冬季到次年春季都是价格的上升阶段,较易形成年内高点。每年的年初至4月价格往往是处在上升阶段,此后进入慢滑,到6~7月份会有一个小幅反弹,大概到8月或9月初,然后再进入下滑阶段,直到11月左右又开始反弹回升。

内容节选自《农小蜂:2024年中国辣椒产业发展分析报告》,报告全文约39000+字,含65图表。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司