- +1

全国首例落实民事赔偿责任优先的证券侵权案件 | 上海高院

操纵是证券法明确禁止的行为,其损害了证券市场有效配置资源、促进资本形成和保护投资者的社会功能,对投资者造成损失的,操纵行为人应承担赔偿责任。

本期分享的案例系全国首例主板市场交易型与信息型操纵混同的证券操纵赔偿责任纠纷案件,开创了交易型操纵民事赔偿的实践先河,也是首例落实民事赔偿责任优先的证券侵权案件。

该案判决对证券市场操纵的基础性法律问题,包括复杂证券操纵的认定,投资者交易损失与操纵行为的因果关系判断,投资损失计算方法以及信息型操纵与虚假陈述混同的处理等逐一进行了深入分析论证,总结归纳了一定的司法裁量标准,对同类案件的处理具有借鉴意义。该案入选2023年度全国法院系统优秀案例分析。

投资者诉鲜某操纵证券交易市场责任纠纷案

裁判要旨

操纵是证券法明确禁止的行为,其破坏了证券市场的价格形成机制,使投资者无法依据真实市场价格进行买卖决策,额外支付了人为价格与真实价格之间的差价,操纵行为人对由此导致的损失应承担赔偿责任。

操纵侵权责任应遵循交易因果关系和损失因果关系两重判断,公开交易市场中应适用欺诈市场理论和推定信赖原则,并采用“净损差额法”“价格同步对比法”精确计算投资差额损失。对证券操纵行为进行立体追责时,操纵行为人财产不足以同时支付行政处罚、刑事罚没款和民事赔偿金的,先承担民事赔偿责任。

关键词

证券操纵 / 民事赔偿优先 / 损失认定

案例撰写人

肖 凯,上海市虹口区人民法院党组书记、院长、二级高级法官,原上海金融法院党组成员、副院长

沈竹莺,原上海金融法院申诉审查及审判监督庭副庭长、三级高级法官

胡文丰,上海金融法院申诉审查及审判监督庭三级法官助理

01

基本案情

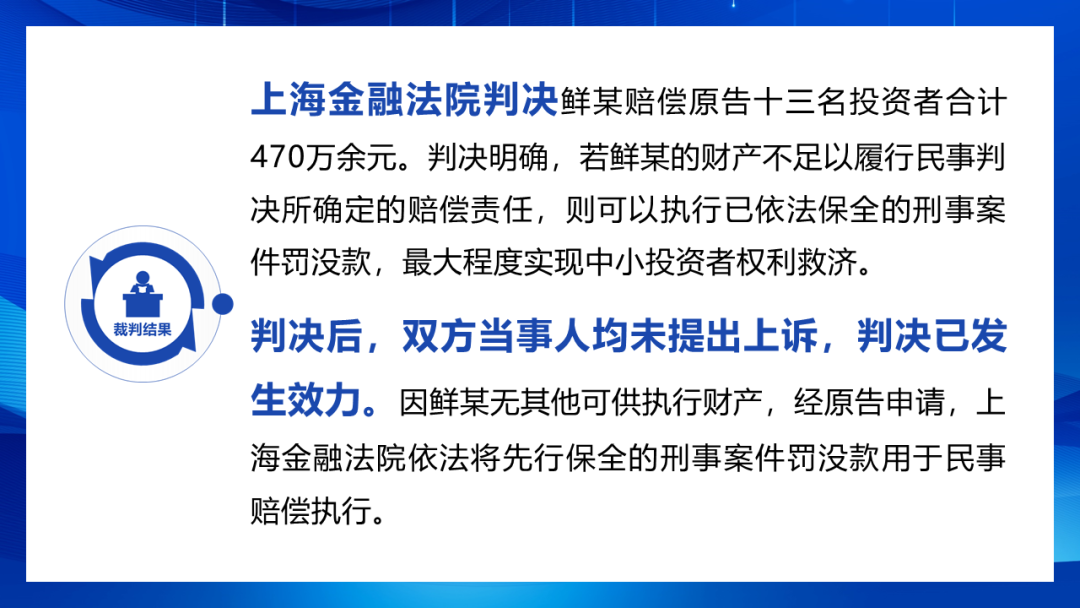

原告曹某兵等十三名投资者诉称:在被告鲜某操纵期间买卖了标的公司股票发生损失,请求法院判令鲜某赔偿损失。

被告鲜某辩称:对投资者主张的赔偿金额不予认可,认为其操纵行为最晚于2015年6月12日结束,此后投资者的交易行为与其操纵行为无因果关系;标的股票价格波动主要受到2015年股灾等系统性风险的影响,在损失计算时应当相应扣除;其实施信息型操纵同时构成证券虚假陈述,相关证券虚假陈述责任纠纷生效判决认定投资者存在非理性投资行为,应当对投资损失自担50%的责任,同时认定投资者损失的10%归因于其操纵行为,本案对其赔偿责任的认定应与该生效判决保持一致。

法院经审理查明:中国证券监督管理委员会(以下简称证监会)于2017年3月30日作出[2017]29号《行政处罚决定书》,认定鲜某通过采用集中资金优势、持股优势、信息优势连续买卖,在自己实际控制的证券账户之间交易,虚假申报等方式,影响标的公司股票交易价格和交易量,操纵期间为2014年1月17日至2015年6月12日。责令依法处理非法持有的证券,没收违法所得57亿余元,并处以28亿余元罚款。

上海市高级人民法院于2020年12月21日作出生效刑事判决,认定鲜某利用信息优势操纵标的股票价格和交易量,构成操纵证券市场罪,处以有期徒刑3年4个月,罚金1千万元并追缴违法所得。

鲜某前述信息型操纵中发布虚假信息的行为同时构成了证券虚假陈述,对此,证监会于2017年5月12日作出[2017]52号《行政处罚决定书》,对标的公司和作为实际控制人的鲜某作出相应处罚。之后,陆续有投资者向标的公司提起证券虚假陈述责任纠纷诉讼。相关生效判决认定,投资者损失的50%归因于自身非理性投资行为,20%由市场系统风险导致,10%归因于鲜某操纵行为,最终判定投资者损失的20%由标的公司赔偿。

02

裁判结果

03

裁判思路

法院生效裁判认为双方的争议焦点在于四个方面:

1. 如何认定鲜某操纵证券市场行为的方式、类型,以及操纵行为的开始日、结束日、影响消除日

2. 投资者买卖标的股票遭受的损失是否与鲜某操纵证券市场行为具有因果关系

3. 投资者因鲜某操纵证券市场行为所导致的损失应如何计算

4. 本案与投资者诉标的公司证券虚假陈述责任纠纷案应如何衔接

04

案例评析

一、证券操纵行为的定义及多手法操纵的认定

操纵行为的危害性在于破坏了证券市场的价格形成机制,使得投资者无法依据证券的真实市场价格进行买卖决策,进而影响了证券市场的定价准确性和市场流动性,损害了证券市场有效配置资源、促进资本形成和保护投资者的社会功能。因此,操纵行为所产生的人为价格有别于基于真实买卖的真实市场价格。

通常,操纵行为可以分为交易型操纵、信息型操纵以及其他滥用优势的操纵,在判断操纵行为之构成时,应主要考量操纵行为对证券市场价格形成机制的破坏,即对市场上真实交易之供需关系信号的扰乱。

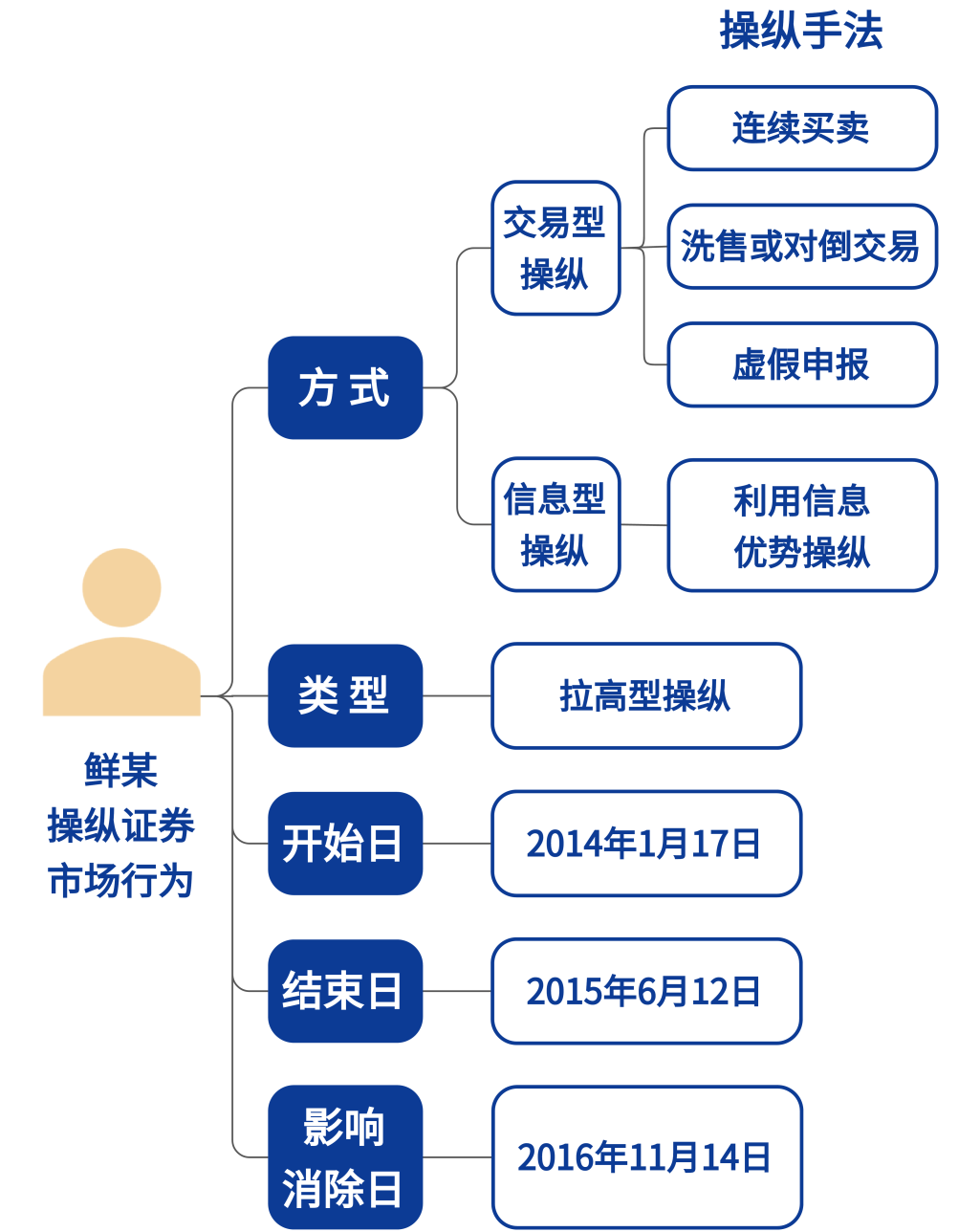

本案中,鲜某采用了连续买卖、洗售或对倒交易、虚假申报和利用信息优势操纵四种操纵手法,其皆服务于同一目的,在时间上相互交织,在作用上彼此叠加,共同影响了标的股票的交易价格和交易量,彼此之间难以区分,应当在本案中整体视为一个操纵证券市场行为。结合鲜某操纵的具体方式、标的股票的价格波动情况,可认定其操纵行为属于拉高型操纵。

二、人为价格存在期间的判断——操纵行为开始日、结束日和影响消除日的认定

操纵行为的可责性,表现为扭曲真实市场价格所形成之人为价格的欺诈性,从而误导不知实情的投资者买入标的股票,额外支付了人为价格与真实市场价格之间的差价,由此产生投资损失。要准确界定此类操纵行为侵权赔偿责任的范围,就必须准确界定人为价格存在的时间,也即标的股票价格受操纵行为影响的起止时间,包含三个关键时点:操纵行为开始日、操纵行为结束日和操纵行为影响消除日。

由于操纵行为包含制造人为价格和交易股票获利两个步骤,前者是手段,后者是目的,两者缺一不可,因此判断操纵行为的开始与结束,就要通盘考虑手段行为和目的行为的开始与结束。交易型操纵的手段行为和目的行为均体现为鲜某控制账户组进行交易,信息型操纵的手段行为表现为其控制信息披露的节奏及内容,目的行为表现为其控制账户组进行交易。

本案中,《行政处罚决定书》认定的操纵行为开始日为2014年1月17日,结束日为2015年6月12日。交易型操纵与信息型操纵制造人为价格的方式不同,其影响消除所需要的时间也不同,交易型操纵影响何时消除取决于操纵力量、操纵时长等多种因素,信息型操纵影响何时消除取决于其发布之信息的影响何时消除。

鲜某控制标的公司信息披露的节奏与内容,同时构成证券虚假陈述。为衔接操纵和虚假陈述民事责任,根据虚假陈述的司法解释已经对虚假信息的影响消除时间作出明确规定,在本案中以2016年11月14日作为信息型操纵影响消除之日,该日距整个操纵行为结束长达一年多之久,期间标的股票多次累计换手率超过100%,应当能够涵盖交易型操纵的影响消除合理期间,可以作为整个操纵行为影响消除之日。

三、证券操纵侵权责任因果关系的认定

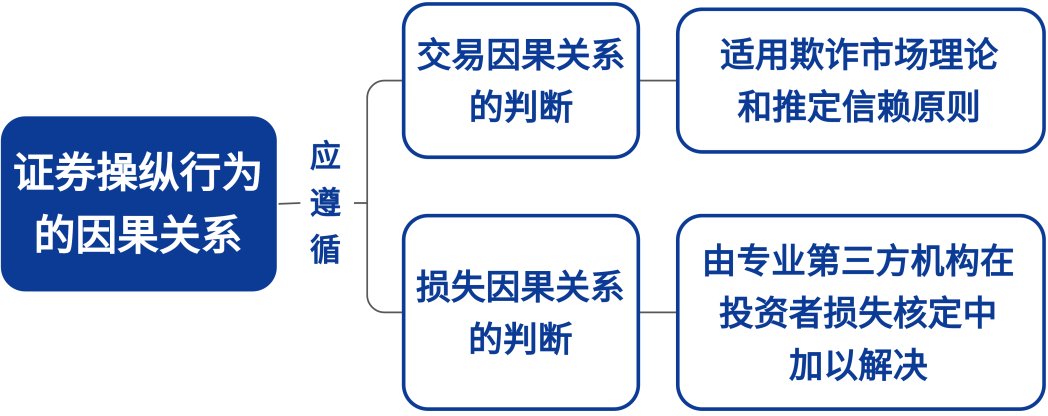

证券领域的欺诈认定要求欺诈行为与投资者决策之间必须具有因果关系,即投资者基于对欺诈者的信赖而作出交易(此为交易因果关系)。由于证券市场投资者众多、情况各异,投资者往往对此难以举证证明。为此,证券法在经济学有效市场假说的基础上发展出欺诈市场理论和推定信赖原则。此外,证券欺诈法律关系也要求欺诈行为与投资者的损失之间也必须具有因果关系(此为损失因果关系)。

截至目前,我国证券欺诈民事案件最常见的类型是证券虚假陈述责任纠纷,其审判实践在近年来普遍使用交易因果关系与损失因果关系两重分析框架,该实践经验也被相关司法解释吸收,即将因果关系拆分为交易因果关系与损失因果关系两个要件。操纵证券市场行为同为证券欺诈行为,在因果关系上亦应遵循交易因果关系与损失因果关系两重判断。

就交易因果关系而言,证券市场以价格发现为重要功能,证券价格的真实性和准确性取决于各影响因素的真实性。在公开交易的证券市场中,影响股票价格的因素不仅包括上市公司披露的信息,也包括供求关系、成交量、以往价格走势等。操纵证券市场者通过交易策略,影响特定证券的市场价格,从而误导或扭曲投资者的投资决策,这与证券虚假陈述行为通过发布虚假信息扭曲股票价格具有相同的欺诈本质。

因此,在公开交易的证券市场中,亦应适用欺诈市场理论和推定信赖原则,来判断投资者的投资决策与操纵行为之间是否存在交易因果关系。如果投资者能够证明行为人实施了操纵证券市场的行为,投资者在操纵行为开始日之后、操纵行为影响结束日之前交易了与操纵行为直接关联的证券,即在拉高型证券操纵中买入了相关证券,或者在打压型证券操纵中卖出了相关证券,则应当认定投资者的投资决策与行为人的操纵具有交易因果关系。

对于交易因果关系,操纵行为人可以提出反证推翻,即投资者明知或应知存在欺诈而交易,或投资者出于其他目的而交易,则交易因果关系不成立。信息型操纵中,如果虚假信息被揭露,投资者再行交易标的证券则为明知或应知欺诈,不构成交易因果关系。交易型操纵因具有隐蔽性,如无相反证据,投资者在操纵影响消除前交易标的证券的行为均与操纵具有交易因果关系。

本案中,从鲜某操纵行为开始日到信息型操纵之虚假信息揭露日,原告买入标的股票的行为与操纵行为具有交易因果关系,此后原告再买入标的股票则与操纵行为无交易因果关系。证券价格会受到各种因素的影响,例如大盘、行业以及发行人自身风格等,该等因素导致的损失是投资者交易标的证券理应承担的投资风险,与操纵证券市场行为之间不具有损失因果关系,不属于操纵者的赔偿范围。损失因果关系的判断可由专业第三方机构在投资者损失核定中加以解决。

四、投资差额损失计算的方法

投资者损失计算是证券欺诈侵权责任案件审理的重点和难点,侵权人仅应对其不法行为造成的损害承担赔偿责任,然而证券价格的波动受多重因素影响,要较为准确地界定证券欺诈行为对投资者造成的损害,须排除其他因素对证券价格的影响,客观上需要借助专业人员的知识与技能。因此,委托专业第三方核定投资者损失具有必要性。

本案采用“净损差额法”,又称“净损益法”“真实价值计算法”等,即以投资者的实际成交价格与股票的真实市场价格之差来计算损失金额。所谓真实市场价格,是指在没有被操纵的情况下,股票应有的价格,是一种法律拟制的价格。净损差额法揭示了证券操纵的侵权本质,即操纵行为使股价偏离真实市场价格,使投资者额外承担了被操纵后的人为价格与真实市场价格之间的差额部分,该部分即为侵权人应赔偿的因其侵权行为所导致的投资损失。本案采用“净损差额法”和“价格同步对比法”,以投资者的实际成交价格与同时期股票的真实价格之差来计算损失金额。

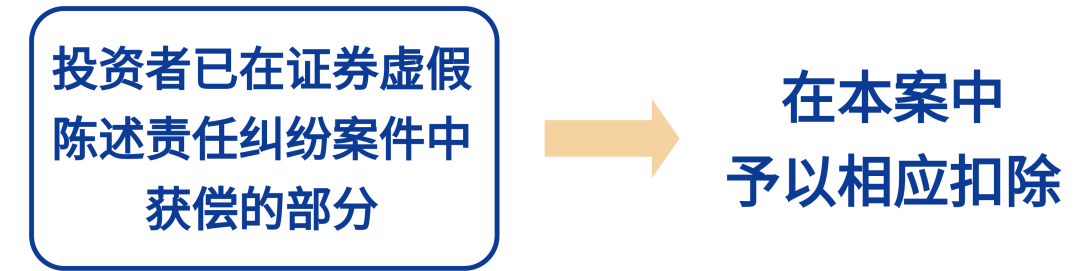

按照目的吸收手段的原理,信息型操纵吸收虚假陈述行为,既可以主张证券操纵赔偿责任,也可以主张虚假陈述赔偿责任。对投资者已在证券虚假陈述责任纠纷案件中获偿的部分,在本案中予以相应扣除。

(评析部分仅代表作者个人观点)

05

法条链接

《中华人民共和国证券法》(2014年)

第七十七条 禁止任何人以下列手段操纵证券市场:

(一)单独或者通过合谋,集中资金优势、持股优势或者利用信息优势联合或者连续买卖,操纵证券交易价格或者证券交易量;

(二)与他人串通,以事先约定的时间、价格和方式相互进行证券交易,影响证券交易价格或者证券交易量;

(三)在自己实际控制的账户之间进行证券交易,影响证券交易价格或者证券交易量;

来源:上海高院

责编:张适麒

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司