- +1

赛事点燃的夏季,啤酒行业没走出寒冬

今年夏天,随着欧洲杯、美洲杯、奥运会等体育赛事紧锣密鼓地密集展开,加之极端高温天气,啤酒消费市场迎来一波显著增长。调查显示,欧洲杯开赛以来,中国市场啤酒、预调配制酒销量环比分别增长了50%和42%。

然而,尽管体育赛事为啤酒市场带来了短期的繁荣,但从整体上看,中国啤酒行业的发展仍面临不少挑战:啤酒产量持续下降、企业营收困难、行业增长乏力。

立秋已过,啤酒厂商实现预期中的增长了吗?体育大年对啤酒厂商来说明明是久旱逢甘霖,今年这“体育营销大法”怎么没奏效?

炎炎夏日,啤酒成为很多人的消暑佳品,聚会助兴的不二之选。今年夏天,一浪叠一浪的体育赛事的热潮,更是为“啤酒经济”添了把火。

调查机构尼尔森IQ与本地生活平台饿了么联合发布的报告显示,欧洲杯开赛以来,中国市场啤酒销量环比增长50%。抖音生活服务数据也显示,奥运会开幕的第一周,啤酒成为受欢迎的夜宵单品,订单量同比增幅213%。

啤酒为啥这么受球迷的欢迎呢?

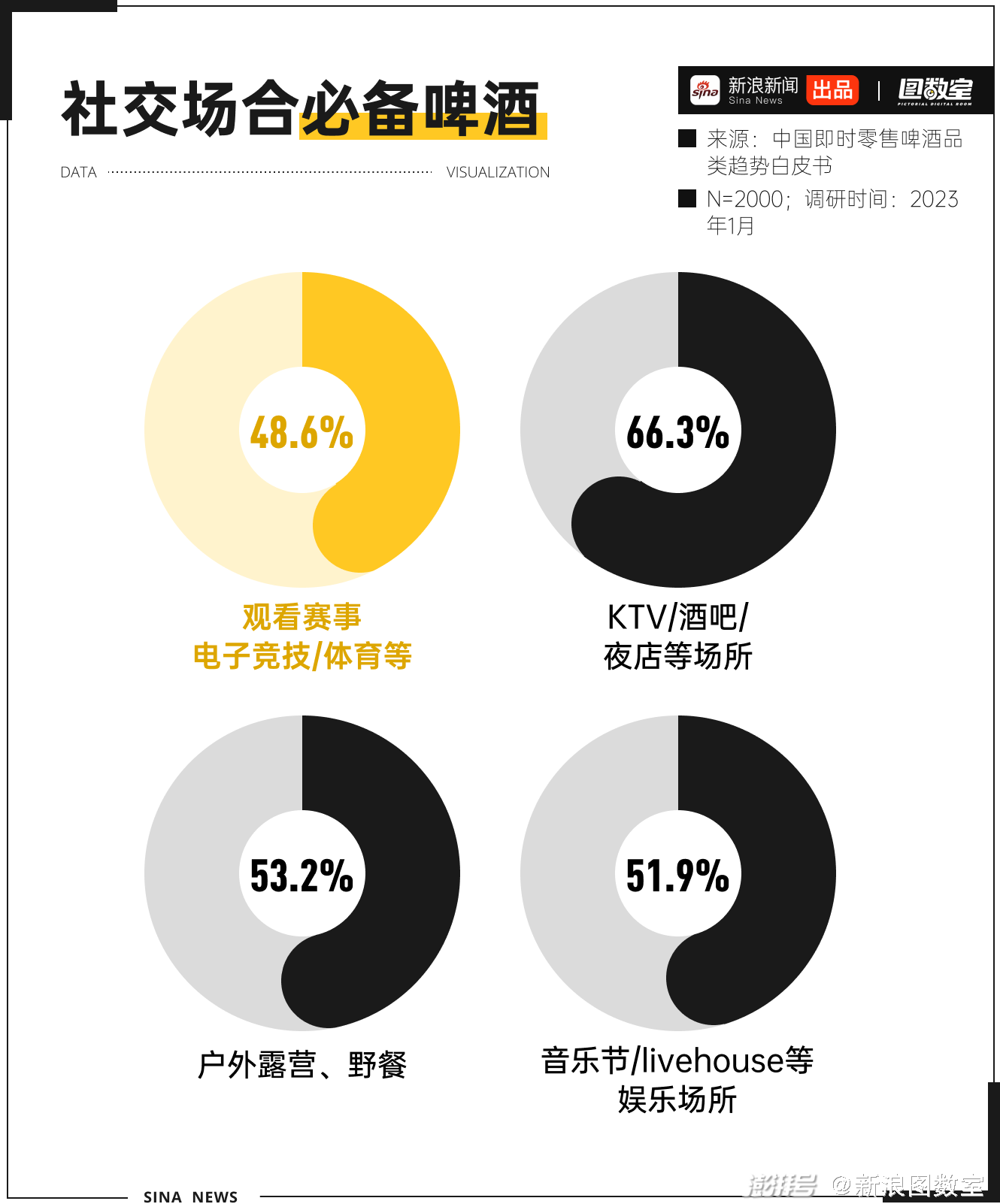

首先,相比其他酒精饮料,啤酒以其低酒精度和亲民价格,成为非正式社交的理想选择。多样化的风味和细腻泡沫,冰镇后的清爽口感,适合夏季轻松畅饮。据艾媒调研,消费者倾向于饮酒的四大场景分别是:KTV酒吧、户外露营、音乐节以及观看赛事。

观看体育比赛往往具有强烈的社交属性。无论是现场观赛,还是屏幕直播,人们聚集在一起,分享激情、紧张和兴奋,这种集体体验可以加深彼此之间的情感联系,啤酒在其中扮演了催化剂的角色。所以,48.6%的受访者倾向于在观看电子竞技、体育等赛事时点上一杯啤酒。

这也使得线下酒馆成为收割体育赛事最迅速的一批。据美团数据显示,欧洲杯开幕期间(6月15日-7月6日),“欧洲杯”相关关键词搜索量增长近15倍,其中“欧洲杯酒吧”搜索量环比增长超10倍,“欧洲杯套餐”搜索量环比增长超8倍,以酒馆、清吧为主提供的欧洲杯相关套餐团购订单量环比增长355%。

如今,“啤酒”和“体育”这两个概念已经深度绑定,这已经不单单是饮品自身的功劳,更重要的是商业营销的运作。在世界范围内,每个重大赛事都会与啤酒商有合作关系。啤酒商通过赞助体育赛事获得品牌推广和市场扩张的机会,赛事主办方由此获得资金支持,来举办赛事和推广体育活动,这种合作关系使得啤酒成为赛事不可或缺的一部分。

例如,“体育啤酒之王”百威的赞助版图,几乎覆盖了全球最大声量的顶级赛事,从世界杯到NBA,甚至拿下了奥运会——这是40年来国际奥委会官方层面签下的首个全球啤酒合作伙伴。

今年夏天,国内啤酒厂商也没闲着,燕京啤酒举办了啤酒文化节,青岛啤酒在各地打造的酒馆马力全开迎接球迷,重庆啤酒邀请了体育界知名人士作为代言人……各家都在积极把握体育赛事带来的机遇,重点向球迷消费者放出营销大招。

事实上,别看消费端一片欣欣向荣,但啤酒行情却是在走向低迷。

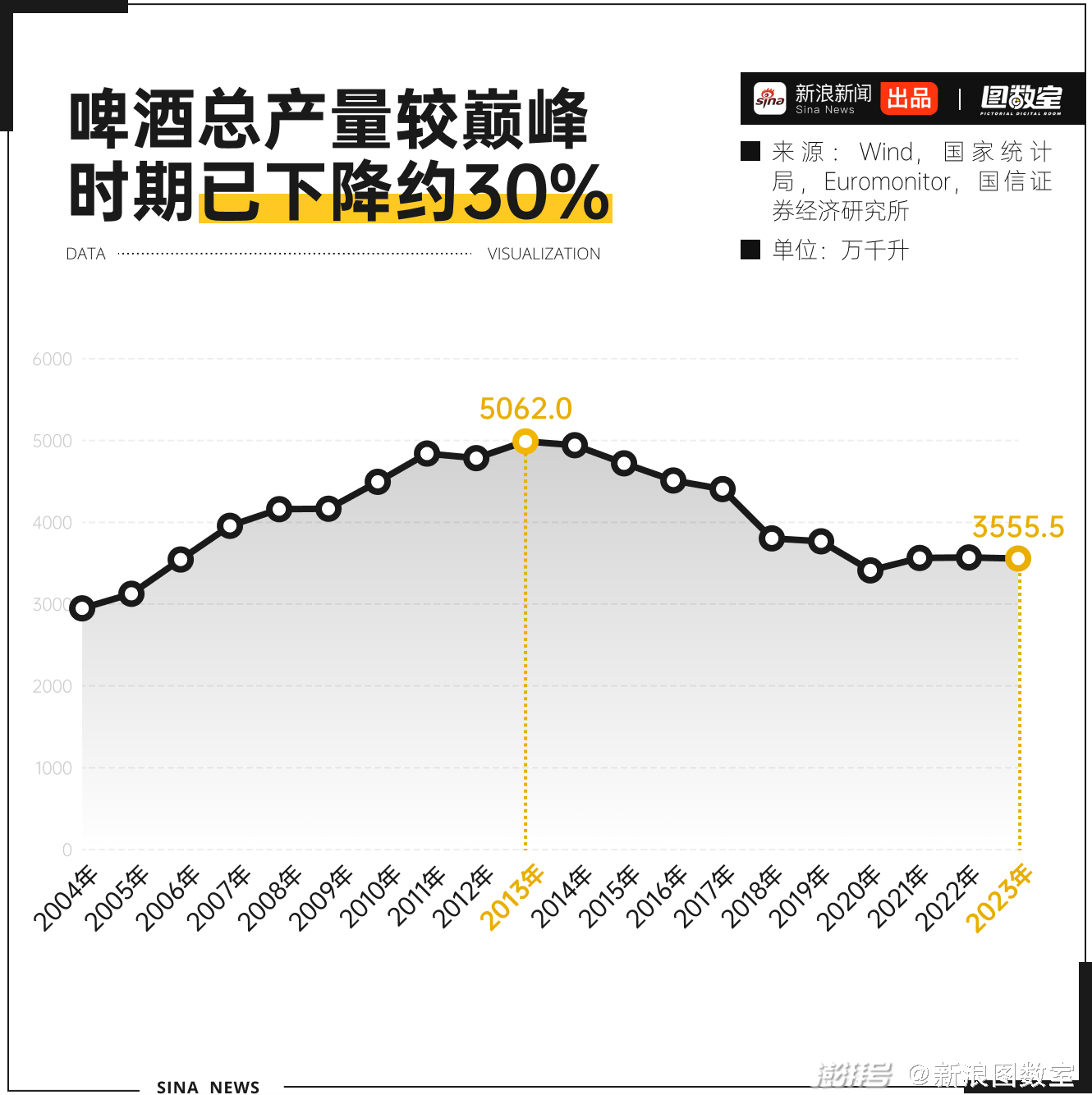

从啤酒行业产量维度来看,我国啤酒产量在2013年见顶,达到巅峰5062万千升,之后整体产量连续7年下滑,到2018年跌破4000万千升大关。

近三年,啤酒总产量保持在3560万千升左右,已经比2013年萎缩30%。啤酒行业开始进入存量竞争的阶段。

回看啤酒企业2023年年报,各家企业在营收上均呈现欣欣向荣的增长态势,但把时间线拉长,2023年的营收增长幅度并不高,有4家啤酒企业营收还出现下滑态势。

看似亮眼的营收背后其实只是外强中瘠,真是几家欢喜几家愁。

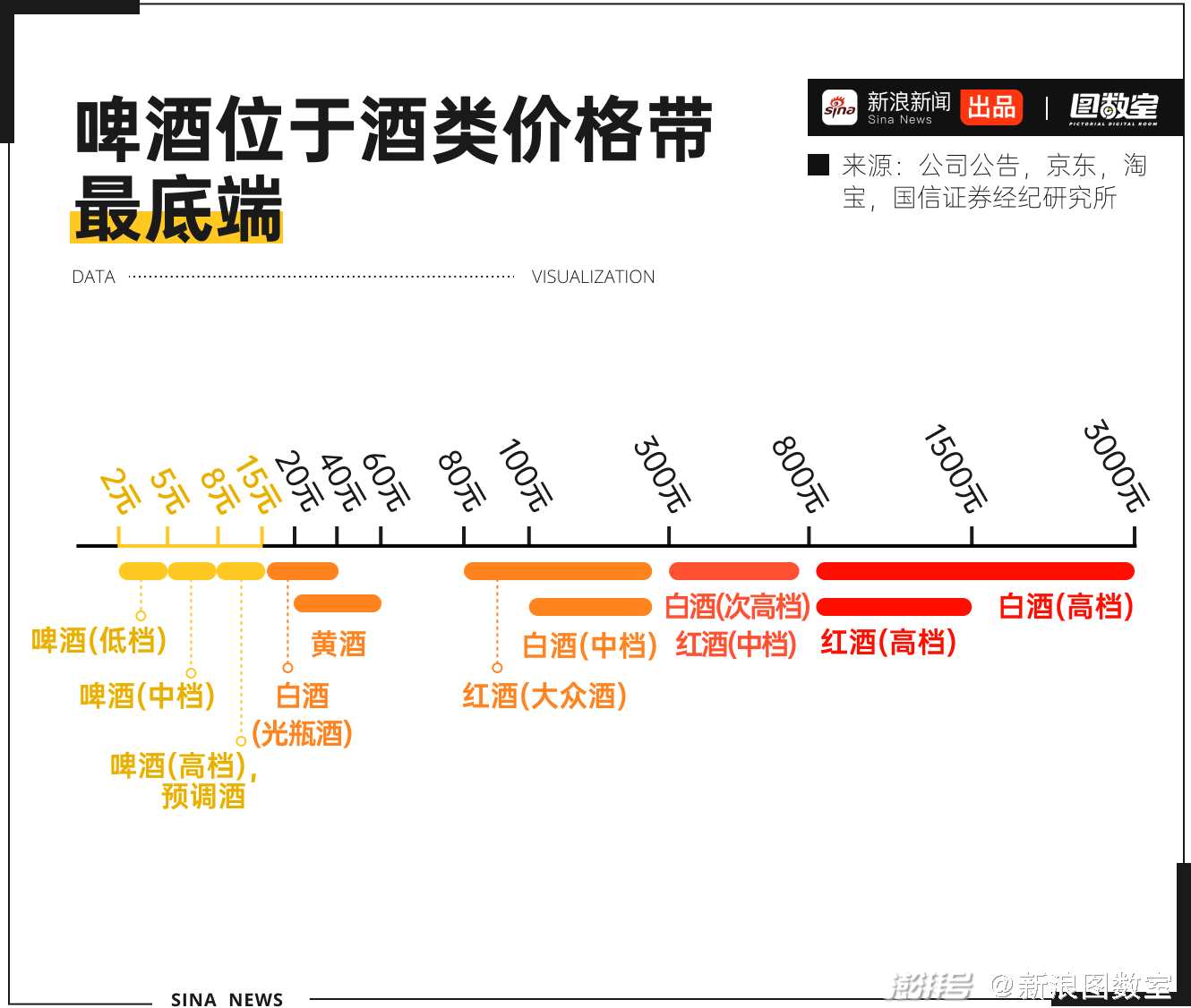

一直以来,啤酒以其亲民的价格在众多酒类中独树一帜。与白酒和红酒相比,通常更加经济实惠,可以算作酒类消费价格带底部。10元买不到来一瓶没有包装,最便宜的白酒,却可以买上一瓶中高档的啤酒。

放到市场上看,我国目前啤酒产品价格呈金字塔型结构,价格越高,市场占比越少。其中,6元以下经济型产品销量占比超40%,瓜分大部分啤酒市场;6-8元中档型产品占比20-30%,8-10元次高档产品占比次之,12元以上超高档型产品占比最少。

如何破解增长乏力的营收?啤酒厂商们不约而同地把走高端化作为转型升级的“不二法宝”。

事实上,啤酒厂商一直在走高端化。

在2018年行业价格战停止后,啤酒行业便开启高端化进程,彼时厂商高端能力初步补齐,虽有升级但未全面发力。2020年开始,啤酒高端化加速落地,产品高端化带来的行业收入开始有明显增长。而到了2023年,华润、青岛、百威等啤酒龙头厂商的核心中高档产品增速都快于总销量增速。厂商加速推进,啤酒高端化正式进入下半场。

越卖越贵的啤酒已经是行业趋势。

当然,这一切的前提是消费者也愿意为高档啤酒买单。调查显示,七成消费者喝啤酒时会更注重啤酒品质,超三成消费者会为更高品质、高颜值的啤酒付出更高的溢价,近四成消费者在面对高品质啤酒时崇尚“宁缺毋滥”,可以少喝,但要优选。

以产品升级推动企业转型,以高端化产品换更多溢价进而增加企业收入,已经是众多行业的转型之路了。只是对啤酒来说,这条路真的好走吗?

虽然说,今年夏季接二连三的体育盛宴,确实为啤酒企业带来了红利,但在业界看来,市场整体消费反应温和,涨幅未达预期。

8月1日,百威亚太披露其上半年业绩,显示其营收利润双降:收入同比减少4.3%至33.99亿美元(约合人民币246.26亿元),销量下滑6.2%。其中,最大市场中国的净收入下跌9.4%,销量下滑8.5%。

从宏观数据看,当前啤酒市场的消费确实不佳。国家统计局数据显示,2024年1-6月,中国规模以上企业累计啤酒产量为1908.8万千升,同比增长0.1%。但从月度产量来看,自今年3月起,中国规模以上企业啤酒产量持续下滑。

股价走势更能直观地展现出行业的不景气。

从2024年1月到8月初,“老大哥”华润啤酒股价跌幅超过30%;青岛啤酒和重庆啤酒跌幅分别为9.82%、8.95%;腾讯自选股上啤酒概念(02021046),从5月中旬的高点1857.73,一路下跌,7月初低至低点1515.29,近期虽有小幅度上涨,但和2020年左右“势如破竹”的走势相比,仍有较大差距。

体育大年对啤酒厂商来说明明是久旱逢甘霖,今年这“体育营销大法”怎么没奏效呢?

一方面,消费市场疲软,导致部分企业端的营销投入收缩,在降本增效的过程中减少了品牌的预算投放。

比如,燕京啤酒2023年的销售费用同比下降了0.69%,若细究广告宣传费用,同比下降高达8.24%。珠江啤酒整体销售费用的8.17亿中,广告宣传费为1.41亿元,虽然同比上涨了10个百分点,相比2022年同期广告宣传费16.55%的增速,确实放缓了不少。

另一方面,尽管有不少厂商加码销售费用,但多场赛事分散了整体的营销投入,分配到每一场赛事中,预算降低难成气候。

2024半年报近期陆续公布中,我们可以持续关注各家的变化趋势。

啤酒厂商面临的难题,不仅仅是销量上不去,整体价位也没有太大涨幅,先前发力的高端化策略未见明显起色。百威亚太、华润啤酒、青岛啤酒、重庆啤酒、珠江啤酒五家龙头企业啤酒销售的均价,从2021年的3828.68元/吨上升至2022年的3937.29元/吨,仅提升了2.8%。

从销量来看,中国大陆地区高档啤酒只占14.8%,与美国接近半数的比例相比,仍有不小差距,相对应的利润空间可想而知。

说到底,啤酒产业的不景气,最核心原因可能在于,作为啤酒受众主力的20-60岁青壮年人口正在减少。据妙投APP预测,未来10年啤酒主客群总人数大约将减少1.5亿人,比2023年减少18.75%,未来40年大约减少4.8亿人,比2023年减少60%。

留给啤酒的时间真的不多了,2024立秋已过,奥运会也接近尾声,年轻人放下冰啤酒捧起了秋天第一杯热奶茶。下一个炎炎夏日,啤酒行业能否找到新的突破,继续“勇闯天涯”?值得期待。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司