- +1

中金公司:日本股市剧震仍停留在局部流动性冲击,市场情绪已较大程度宣泄

8月6日,对于日本股市的巨幅波动,中金公司发布最新观点称,前一交易日以日本股市大跌12.4%的罕见波动(1987年黑色星期一以来最大单日跌幅)和日元继续升值2%为代表,把上周五还大体停留在基本面的“衰退担忧”交易带入到了另一个层面,即局部的流动性冲击。

“这个跌幅已不仅仅是基本面能解释的了。换言之,抛开基本面,日本市场下跌的本身已经成了一个问题。”中金公司指出。

对于日股的大跌,中金公司分析称,所谓套息交易(carry trade)是指投资者借入低息的日元资金,投到其他市场。日央行近期加息15bp固然提高了融资成本,但因为市场预期充分且幅度不大,所以加息当天日经指数尾盘仍是收涨的。

“但等到上周四和上周五美股因为ISM和非农连续不及预期触发了衰退担忧后,情形就出现了变化。一方面,资产端亏损,成本端抬升,促成了逆转,体现为日元汇率走强。另一方面,避险情绪、美股科技股波动和日元升值都会影响日本股市,进而导致日股也大跌。”中金公司指出。

中金公司进一步指出,投资者在面临这种情形时,一般都是“先卖后问”,所以任何仓位和基本面的测算在情绪和踩踏面前都是苍白无力的,这也是每次市场出现波动的典型“套路”。

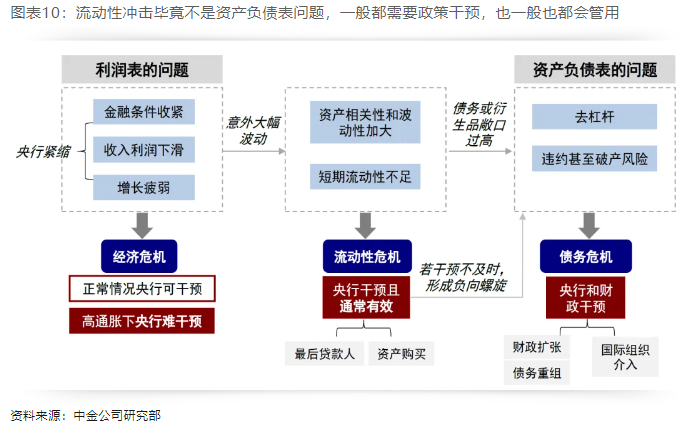

不过,中金公司强调,全球性的美元流动性冲击,一般会体现为美元走强、OIS和商票利差走高,离岸美元紧张(汇率交叉互换骤升),目前这些都还没有看到,所以初步的结论还是停留在局部的流动性冲击。

具体到日股本身,中金公司表示,目前交易在情绪上已经较为极端。从技术面指标看,日股已经严重超卖,日经指数RSI已经达到17.7,是2020年以来的新低。日元的超买程度也创了新高。日元CFTC投机性仓位依然处于空头居多的状态,但净空头7月23日至30日单周下滑29.1%,空头快速回补。

“日股估值快速回到了18倍附近,略高于2014年以来均值水平。美股VIX指数42.7%,也为疫情以来的新高。综合上述指标来看,市场情绪已经得到了较大程度的宣泄。”中金公司称。

展望后市,中金公司表示,流动性冲击一般都需要政策干预,如口头表态或实际支持,因为如果不干预可能会诱发更大的连锁反应冲击,而流动性冲击毕竟不是资产负债表问题,所以政策干预一般也都会管用,甚至会迅速收复前期失地。

“具体到短期下行空间,既然日股已经不完全是基本面的问题,因此用本身就适用情绪交易的指标来看,上述提及的技术指标和关键支撑位就是短期判断关键。如果不突破则可以在位置暂歇企稳,一般突破则都会带来进一步的程序化和量化交易的放大,也就意味着需要寻找下一个支撑位。”中金公司指出。

中金公司进一步指出,目前日经的周线支撑线在31000点左右,周一大跌后已经触及。纳指和标普500的下一个关键支撑位在16100点和5100点左右。

中金公司强调,上述判断的基本面基础,依然是非系统性的衰退担忧,这也是展望的一个基本假设。因此,市场波动更多停留在过于拥挤和获利过多,并在“衰退担忧”和上文中分析的流动性问题放大的阶段。

“私人部门资产负债表不存在明显问题,而且融资成本对投资回报率的挤压并不大。这意味着货币的宽松很容易重新刺激需求改善,这也是去年底市场预期美联储降息推动美债利率下行,推动美国地产和投资修复的主要原因。”中金公司指出。

综合来看,中金公司表示,如果不是系统性的基本面和资产负债表杠杆问题,短期兜住了流动性冲击的蔓延,则会带来更好的反弹机会。

“反之,如果是系统性的基本面和资产负债表问题,那仅靠货币政策的宽松和流动性供给都无法解决,需要债务化解和财政资金的直接介入。”中金公司称。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司