- +1

回看5年消费创投,2024应该看清的几大转折点

2024过半,哪些消费大事件令你印象深刻?

年初,赵一鸣成功跻身“万店俱乐部”,成为零食连锁行业首个万店品牌;到了618期间,多家平台拉品牌下水对标拼多多,既打价格战又实行“仅退款”。

无论是“万店宣言”扩张市场规模,还是 “血拼价格战”挤压竞争对手,亦或是加大研发投入探索差异化道路、自建供应链挤出利润,品牌们的一次次闯关都要用资金“开路”。

不过,如何拿出这一笔笔钱却成为许多品牌的难题。从近期的一级市场表现来看,能发现消费创投已进入“优胜劣汰”的结构性重组阶段,品牌如果想要从外部解决“钱荒”并不容易。

数量金额“腰斩”、迎来并购潮,消费创投开始整合发展

消费行业历来被认为是具备刚性、抗周期属性的行业。回溯过去几年,刚需消费品股票的稳健表现以及疫情期间必需品消费的逆势增长均为投资者带来了信心,他们纷纷争抢热门消费项目,使得消费创投成为卖方市场。

然而,当疫后的消费市场呈现出高预期、低复苏的态势,曾经在资本“捧杀”中实现拔地而起的部分品牌在市场“寒冬”中受到重重挑战,一些品牌因现金流紧张而陷入困境。此时吸取教训的投资者却冷静下来,只重视有价值的品牌,消费创投也随之转身来到买方时代,并步入整合发展阶段。

CBNData发现这一时期的创投市场特征有二:

(1)投资机构态度谨慎,投资项目主要围绕更细分、更新兴、更具规模性展开

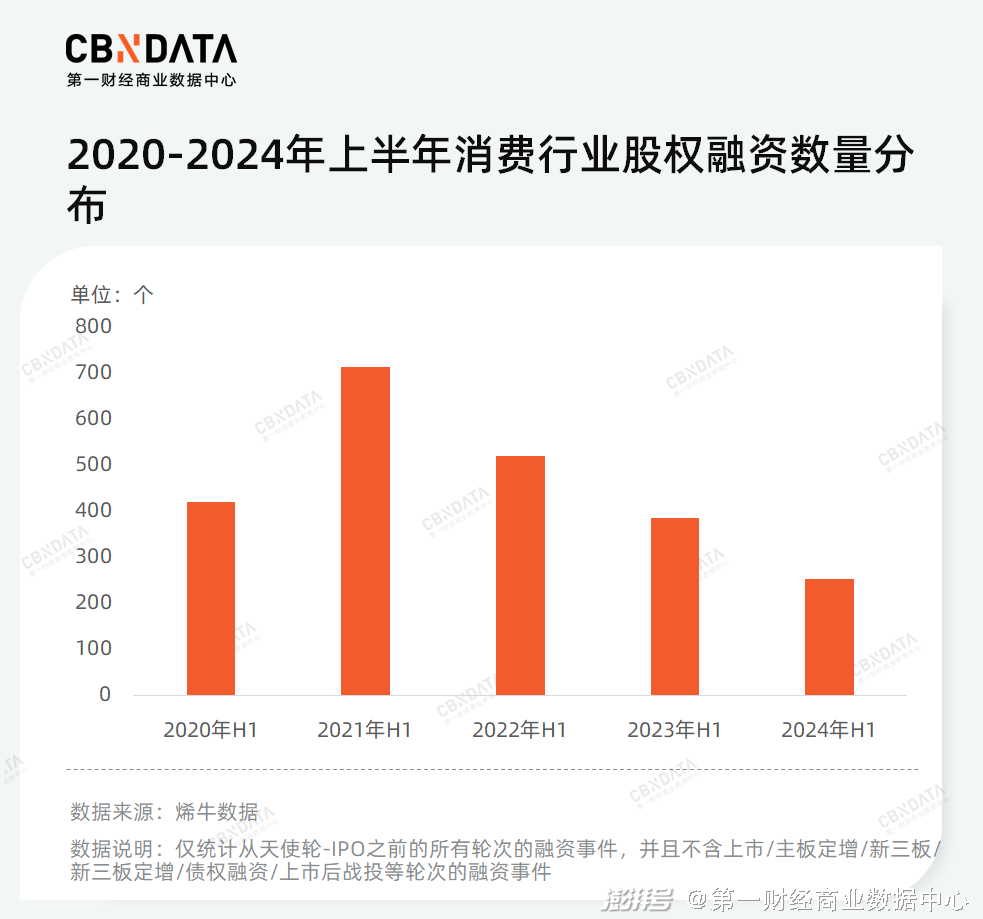

自2021年上半年消费行业达到融资巅峰后,消费融资次数持续走低。同去年相比,2024年上半年的融资情况更显疲软,达到近5年每上半年融资数量的最低点。

金额方面,与前几年每上半年的平均融资金额呈上行趋势不同,2024年上半年融资平均金额出现“腰斩”,这背后的原因是大额融资的“消失”。据CBNData不完全统计,2024年上半年资金过亿的项目仅有11家,而几年前的同期数字分别是20、69、27、21。在这些项目中,品牌的占比连续下降,与之相对的是,上游企业的占比正在逐年增加。

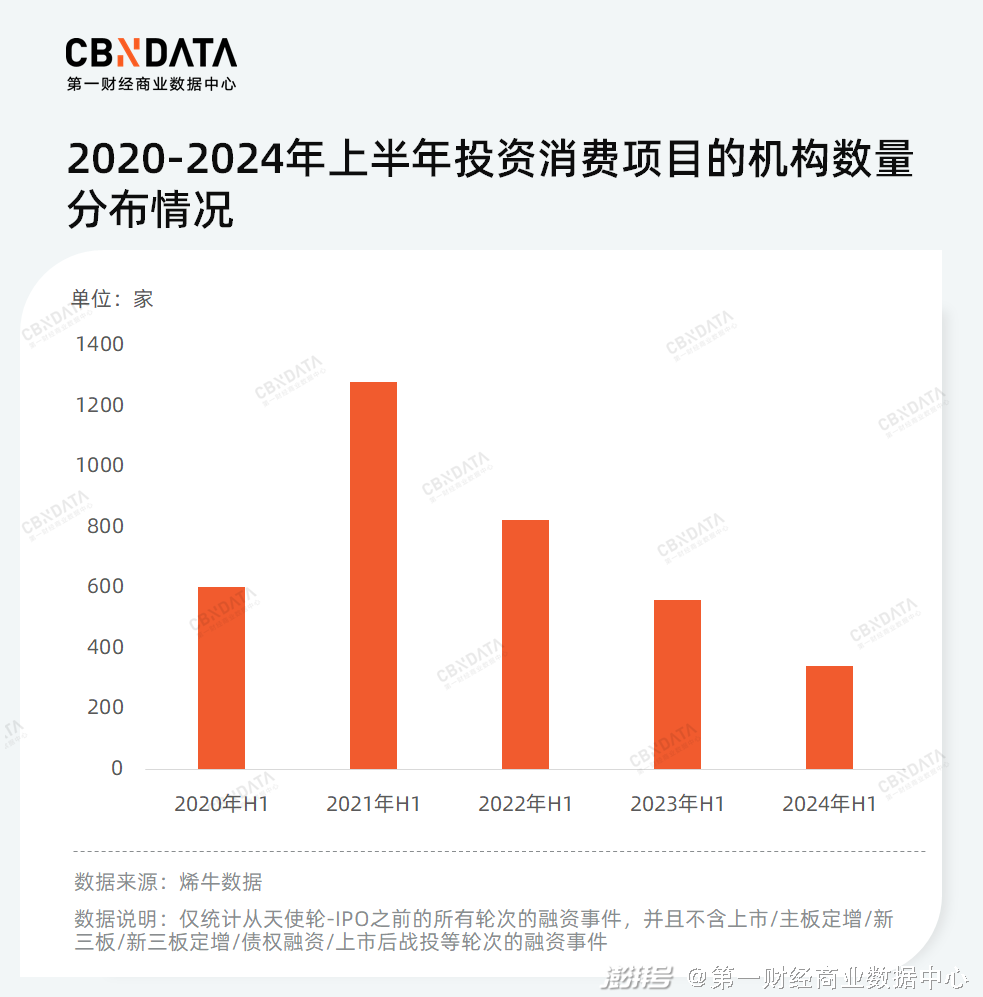

资本端,随着投资人态度变得更为谨慎,投资消费的机构数量明显变少。与此同时,随着资金募集难度增加(截至2024年6月,中国私募股权管理基金规模达19.89万亿元,而去年同期为20.77万亿元),投资机构着重发展先进制造等硬科技领域,其中39.04%的投资金额进入集成电路、新能源、新材料等诸多领域,与2022年上半年相比,金额占比增加近10%。

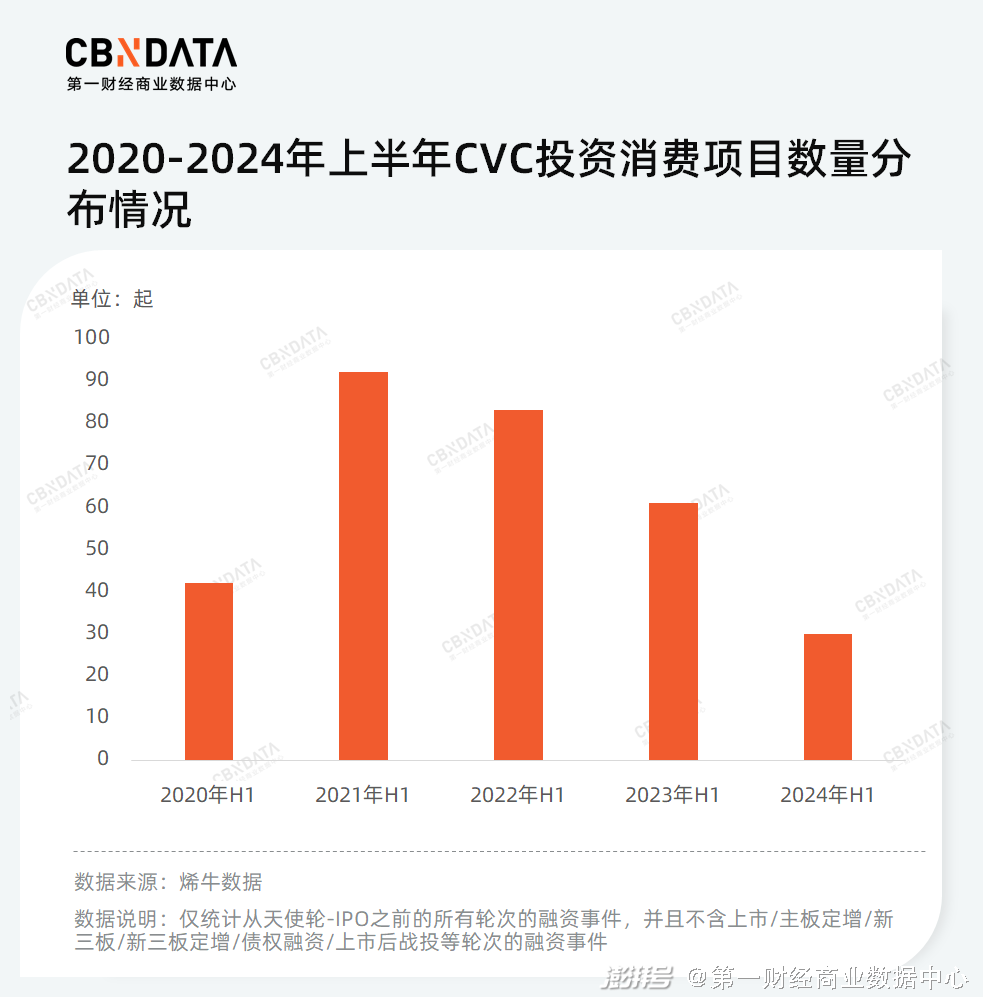

值得一提的是,曾经大爆发的CVC投资模式开始走弱。“商而优则投”, 过去越来越多品牌、平台、上下游产业端以及与消费毫不相关的CVC转身做起消费投资。而随着市场低迷,CVC的“余粮”也不多了,不止投资项目数量减少,大额投资(投资金额超1亿)更是从去年上半年的13起下降到了今年上半年的5起。

那么,什么样的项目和市场空白才会受到偏爱,投资者眼中下一个消费赛道的机会又是什么?

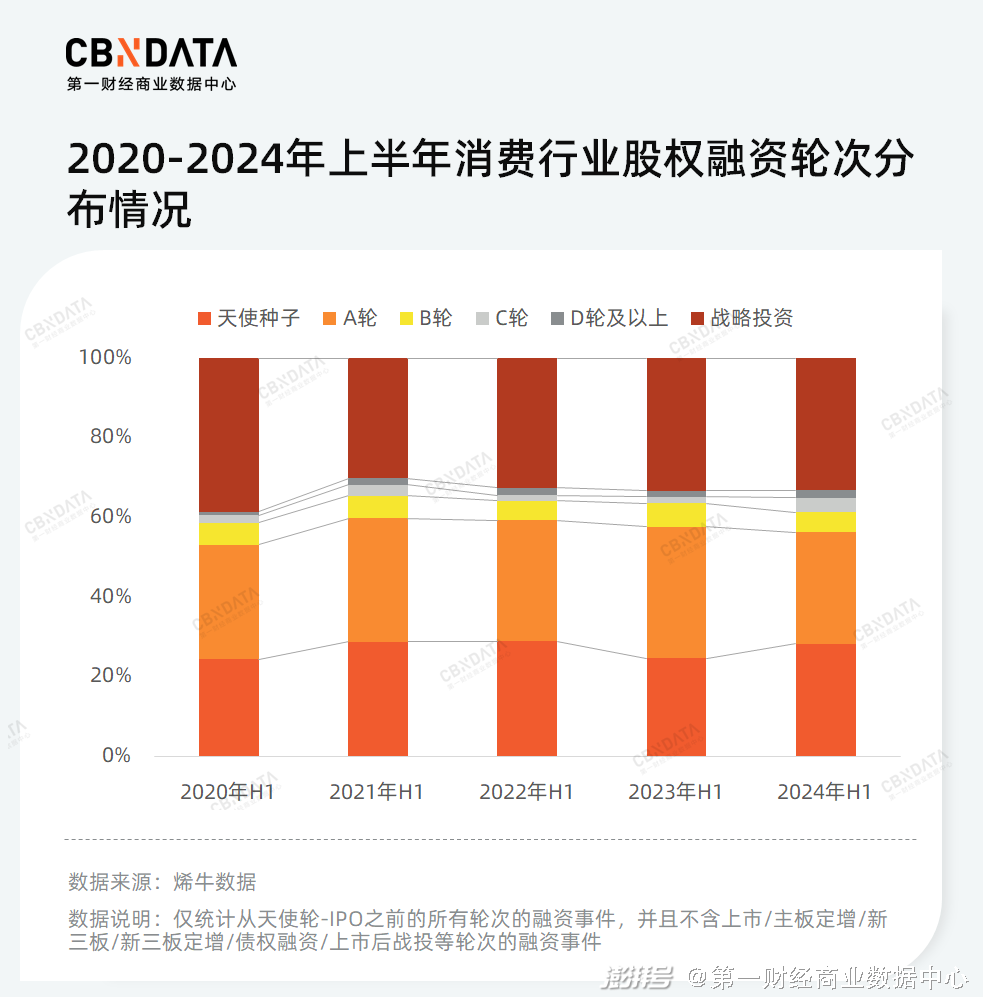

为了规避风险,消费投资人青睐“投早投小”。近5年上半年度,初创期(天使种子轮以及A轮)项目牢牢地占据大头,其中2024年上半年天使种子轮的占比更是接近30%。当然,成熟的企业也有机会。烯牛数据显示,处于成长期 (B轮及C轮)的获投企业占比有小幅上涨,例如沪上阿姨、AMIRO等比较成熟的品牌均在今年获得了融资。此外,公司创业投资或战略投资保持活跃,战略投资占比有所增加。

具体到各大消费赛道,食品、餐饮这类规模大、稳定性强的行业依旧是融资热门领域,占比稳定在50%左右。随着出行、演出升温,颇具“烟火气”的本地生活企业的占比呈现连年上涨的趋势。同时,在大健康的趋势下,医药保健也成为融资热门领域。

地域上,由于创业生态、产业效应、资本聚集等因素,北京市、上海市、广东省、浙江省、江苏省仍旧是国内投融资事件集中高发的5个区域。不过,随着各省市加速消费领域生态圈的构建,北京市、上海市等5省市的投资事件占比已从2020上半年的74%下滑至今年的63%。而在其他省市中,今年上半年表现最突出的当属重庆市,其凭借餐饮领域优势在近5年首次进入上半年融资项目数量TOP10区域的榜单中。

从产业链角度来看,作为驱动产业变革的技术变量,越来越多上游企业出现在投资人的视野中。同2020年上半年相比,2024年上半年获投的上游企业占比翻倍,投资者更加关注供应链基础、全链条效率的提升以及是否能真正创造价值,期待产业上游的发展为产业带来大量创新和机会变迁。

与此同时,品牌依旧是产业链中最受关注的一类,今年上半年投资人尤其关注细分赛道、“新物种”以及更具规模性的品牌。

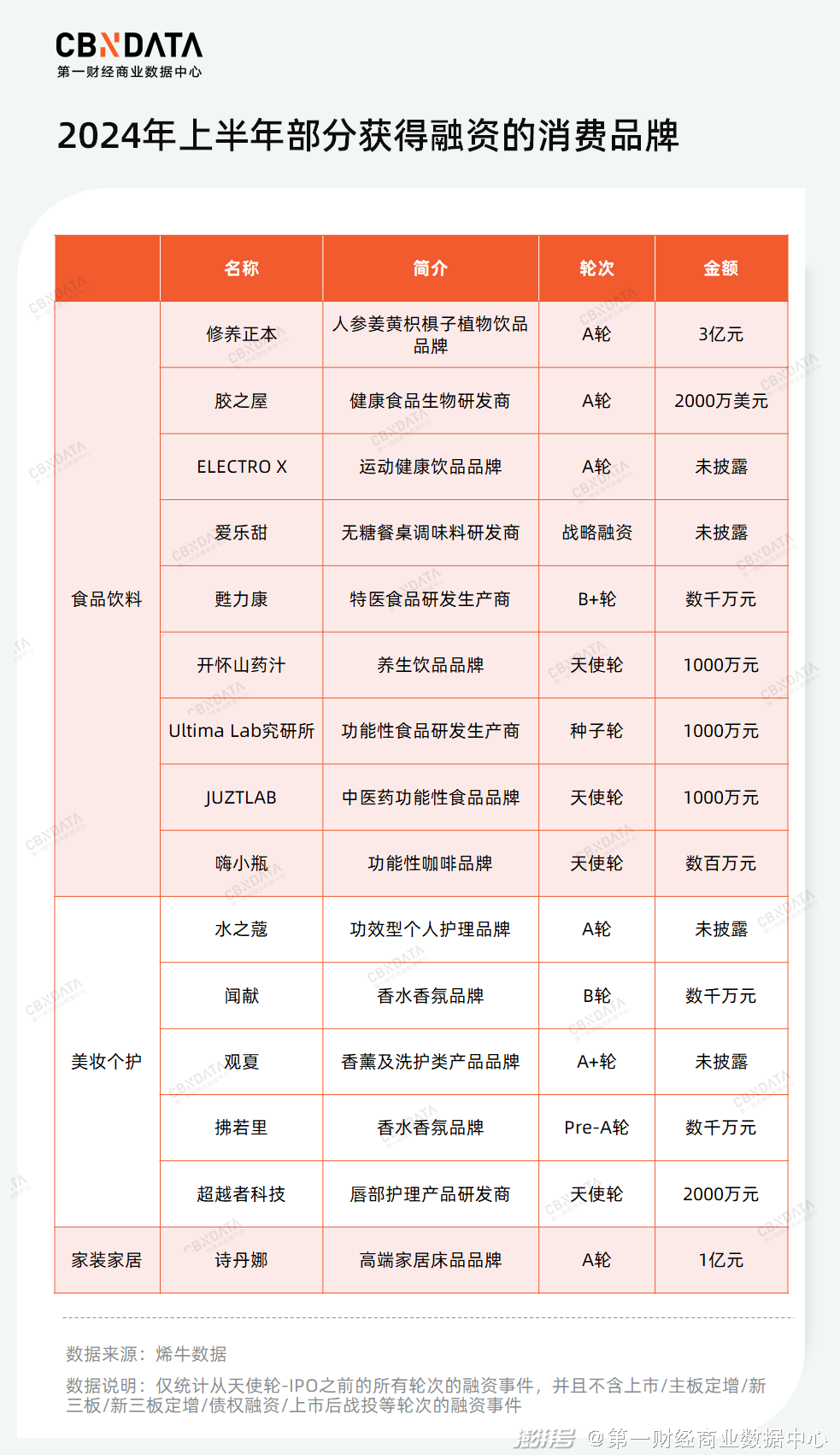

首先,随着生活方式的改变,投资人“移情”传统行业的更细分领域。最近几年,越来越多食品领域的品牌开始叠加健康化元素,功能性食品和中式养生品顺势成为今年上半年的热门标的,并且在功效上做到了更“精准”。

ELECTRO X主打天然苏打水和无香精电解质饮料,并针对运动人群推出了匹配不同场景的产品。同样面向运动人群的品牌还有嗨小瓶,其具有补剂特性的功能咖啡可以满足提高代谢、提高肌肉耐力以及补元气的多个需求。

运动场景外,“解酒护肝”的“保健品”成为了热门赛道。JUZTLAB与Ultima Lab究研所先后获得融资,前者专注“药食同源”的中式养生领域,后者则在解酒护肝基础上,还开发出基于女性情绪的护肝产品。

此外,控糖调味品品牌爱乐甜与专注于特医食品研发、生产的甦力康等“精准食品”也在上半年获得融资。

在美妆个护行业中,“小众”成为重要的关键词,不仅赛道“小众”,获得融资品牌也算得上“小众”。水之蔻与超越者科技均深入品类“毛细血管”,分别从高效脱毛膏与唇部护理赛道切入。而香水品类这几年虽然发展地如火如荼,但相对于美妆、护肤仍属“小众”赛道,今年上半年有闻献、观夏、拂若里三家品牌获投。

此外,我国多年格局未变的家纺赛道也有新品牌开始崛起,主打高端羽绒床品的诗丹娜就在上半年得到投资人的青睐。据媒体报道,相较于欧美日羽绒床品超过50%的渗透率,中国的羽绒床品普及率仅有5%,巨大的差距意味着巨大的潜力。

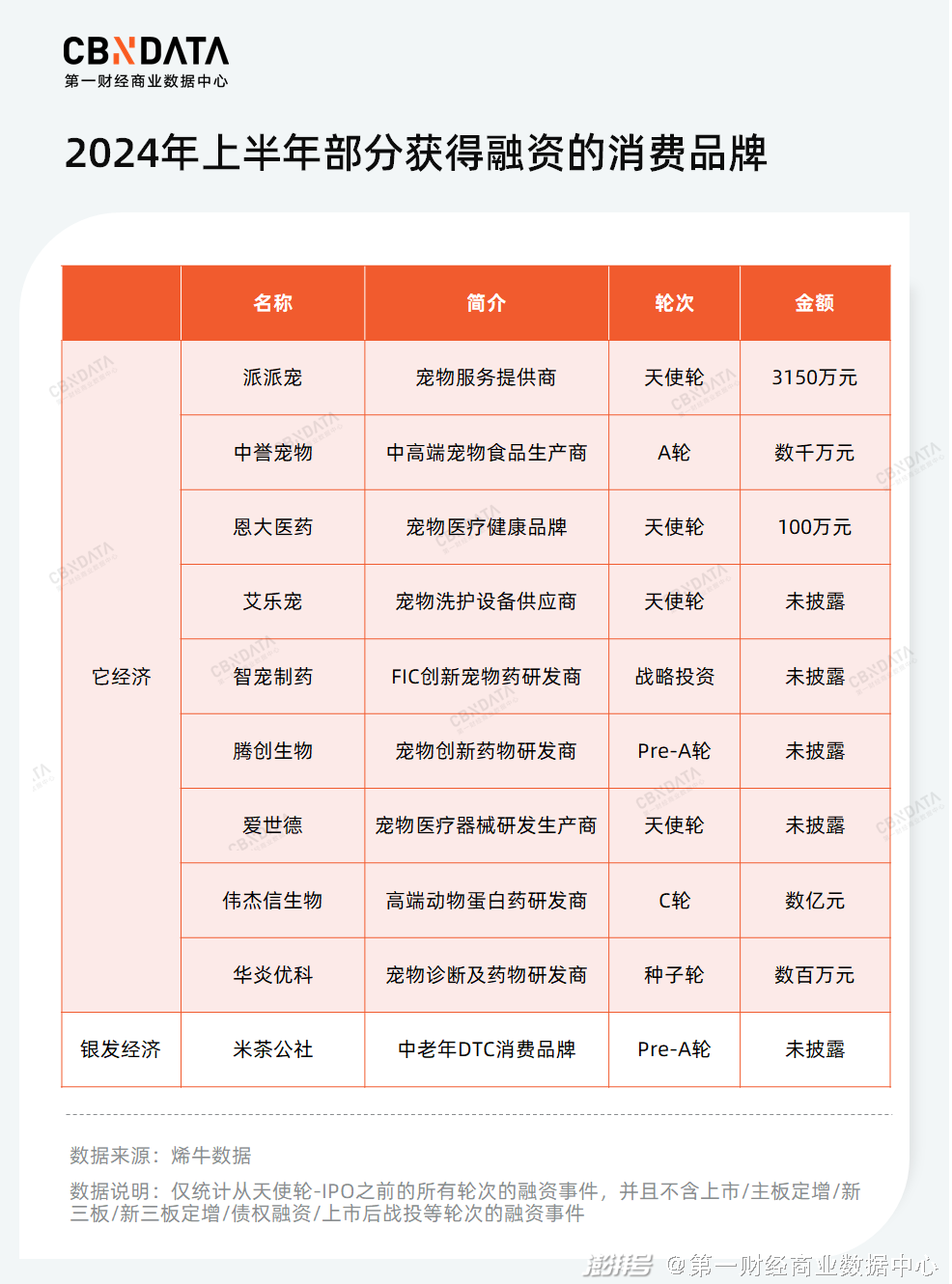

其次,因人口结构变化而产生的新兴赛道充满活力。去年上半年有14家宠物相关企业获得投资,而今年仍有9家成功融资。与去年不同的是,今年获投的企业主要集中在宠物医药及服务领域。目前,我国的宠物医药赛道由海外大牌主导。国产品牌中,传统兽药企业和宠物新药企业规模小,药品种类单一,在市场需求与技术升级引起的消费升级档口,无法满足当下消费者对宠物专用药品的多元需求。

目前有多位玩家获得了资金上的支持,相信在“它经济”飞速的发展下,有望跑出一批可与外资品牌抗衡的玩家。

2024年上半年也有一家面向中老年群体的品牌获得了投资人的重视,一款专注于舒适鞋的DTC品牌在今年上半年成功完成融资。

最后,连锁时代来临,资本寻找下一个“万店”品牌。近几年,我国餐饮连锁率逐年提高,其中已进入“万店俱乐部”的品牌均为快餐小吃以及现制饮品品牌。可以说“小吃小喝”是最有可能冲击“万店”的品类,这类轻型餐饮既不像主攻线上、被平台“绑架”的品类易损失利润,又比同样做线下但商业模式较重的正餐品牌更具高频次与“性价比”。因此,炸鸡、拌饭、汤饭、炸串等小吃快餐品牌和茶饮一起成为上半年度的主角。

今年上半年,朝鲜族风味快餐成为最大赢家,包括专做牛肉汤饭与拌饭在内共计三个品牌成功融资。值得一提的是,有媒体报道称,今年米村拌饭已开出234家门店,几乎接近去年的一半,不仅如此,米村拌饭还在筹备出海,计划在新加坡开店。

除此之外,以榴莲为核心的小吃品牌势头不减,继去年连续三家榴莲小吃品牌获得融资后,今年4月榴莲烘焙品牌“招香猫”完成了天使轮融资。

(2)面对不确定性加剧的未来,行业对企业并购成长或并购退出的接受度越来越高。

去年10月,安踏收购MAIA ACTIVE,无疑让投资人看到了出路。对安踏而言,此次收购填补了瑜伽服领域的空缺。于MAIA ACTIVE,成功将自身卖出去,让昔日的投资人们找到退出的途径。

随着去年年初全面注册制改革相关制度的正式发布,并购重组向市场化更进一步,资本市场基础性制度的适应性、包容性和效率性亦有明显提升。时间来到2024年,一级市场中的并购趋势更加明显。放眼望去,经过不断调整预期和实现回报的方式,CVC进一步从股权投资转向并购,并掀起一股并购潮。据CBNData不完全统计,与近5年相比,今年上半年发生的并购数仅次于2021年上半年。

今年上半年,CVC投资事件集中分布于本地生活、食品饮料、智能硬件等领域。其中,瞄准与主业务相关企业是主流模式,无论是妙可蓝多收购蒙牛奶酪,还是美丽田园收购奈瑞儿,并购既解决了两家在业务上存在的同业竞争问题,又进一步增强盈利能力及核心竞争力。

根据晨壹投资的分析,此次中国消费并购市场所处的阶段更接近美国1980年代的情况,当时美国本土消费品牌崛起后开启了首轮产业整合潮。

一方面,过去十余年内,乘着人群代际更迭、线上渠道变革的风,国内有大量本土消费品牌崛起,并且经过多年发展,已有相当比重的品牌初具并购价值,并购它们可以加速产业上下游的链接,产生协同效应。另一方面,市场中具有一定品牌价值的消费企业背后都有资本的支持。并购既可以为他们减轻退出压力,也可以为消费品牌提供IPO外的第二条发展道路。

当创投进入整合阶段,企业应该如何转型?

如前文所述,消费创投行业正在经历一场结构性调整。于消费企业而言,指望外力“义气加码”十分渺茫。毕竟,前有LP的挑战,后要应对投资委员会问询的压力,投资人也需要客观和克制,何况在没造血能力的项目面前,他们也无力回天。因此,向内转型似乎成为消费企业的最优解与唯一解。

那么,在如今这种外部环境缺乏资源与钱的情况下,新兴品牌如何向内转型?

首先,随着流量红利、资本红利相继消失,消费大盘进入存量竞争阶段,创业品牌需要做好质价比。过去一段时间里,性价比成为业内热议的话题与品牌间竞争的关键点。从结果上看,作为极致性价比的代表,蜜雪冰城、甜啦啦的等品牌确实混的风生水起。但与此同时,客单价并不低的霸王茶姬也有着现象级的表现。所以,虽然外部环境愈发复杂,但消费者对于美好生活的追求长期看是保持不变的,这种需求下的“消费降级”并非追求极致低价,而是追求与品质相符的合理溢价。

其次,真正的长期主义建立在盈利基础上,在“冲刺”转为“长跑”的阶段,企业需要回归自己能力边界以内去建设能力,警惕品牌延伸陷阱。品牌延伸在今天早已司空见惯,无论基于主业发展前景的忧患意识,还是积极开拓第二增长曲线的尝试,大量品牌都在进行品牌延伸,有在统一品类拓展的,还有开拓主业以外品类的。然而,于品牌而言,盲目外延无关品类极易“翻车”,轻则声誉受损,让品牌失去焦点,重则使品牌资金链紧张,面临倒闭风险。2023年9月,闻献新增成衣和珠宝两个全新的产品线。然而因其成衣系列原创性不足,在社交媒体遭受广泛批评,对品牌声誉造成负面影响。

最后,本次三中全会《决定》释放了明确信号——深化供给侧结构性改革。政策明确指出是,高质量发展的新动能来自供给端、“8+9”产业端。因此,在这个新旧动能接续转换之际,供应链成为所有消费企业的重中之重。在上一个消费热潮周期中,诞生了一些代表新需求的品牌,但因供应端没核心壁垒,所以并未封锁竞争。如今市场从消费升级转为消费分级及平替,这就要求企业具有灵活调整产品策略甚至价格体系的能力,而支撑优秀产品能力的,是与之相对应的强大供应链能力。

此外,在消费CVC的新时代,供应链端的补强将是产业型消费并购的主逻辑。企业如果想背靠大树,通过并购的方式做大营收与利润的规模,自身拥有优秀的供应链体系是必备的能力。

整体来看,如今安静的消费创投行业,与其说是迎来“寒冬”,不如说只是恢复了原有的常态。经过本轮阶段性调整,我们相信消费创投乃至整个消费行业都将完成一次进化,并且随着需求端、供给端发生的代际变革,未来将会有一批抓住本次结构性机遇的消费企业跑出。

参考资料

[1]晨壹投资《全球消费并购改善|2023全球并购市场回顾》

[2]第一财经资讯《明星企业扎堆排队,港股IPO能否再现热潮?》

[3]蓝鲨消费《蜜雪、古茗招股书失效,消费企业港股IPO还香吗?》

[4]品牌声呐《消费投资完蛋了吗?》

[5]华映资本《华映资本的2024下半年:产业、主导、创新交易是发展的三个关键词》

[6]智本社 《三中全会思考:“押注未来的底层逻辑变了”》

封面来源| Unsplash

撰稿|元宵

审校| 逆光、桬棠

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司