- +1

多城现宅地高溢价成交,专家:点状高热、分化加剧现象短期仍将延续

来自中指院的数据,今年前7个月,重点房企拿地总额同比降幅扩大。同时,部分城市的成交地块则出现高溢价、多家房企竞拍等回暖迹象。

多位业内人士表示,目前,土拍市场和销售市场分化加剧,房企拿地态度谨慎,但是部分城市、部分区域热度较高,有些热门城市的热门地块甚至出现逾10家房企抢一块地的现象,这也促使地方政府更好地研判市场需求,推出更符合市场需求的地块。

多地土拍出现高溢价地块,土地市场现回暖迹象

据澎湃新闻统计,多地土地市场出现回暖迹象,甚至部分地块竞争激烈。

7月31日,南京迎来6宗住宅用地出让,根据成交结果,6宗地块2宗溢价成交、4宗底价成交,共计成交金额约28.18亿元。编号为NO.2024G16地块经过41轮竞价后,由南京金基通产置业有限公司以总价4.68亿元竞得,成交楼面价32572元/平方米,溢价率20.62%。

7月30日,杭州主城区一宗不限价宅地正式出让,经过42轮竞价,该地块由绿城旗下杭州浙珩置业有限公司以总价27.16亿元摘得,成交楼面价29223元/平方米,溢价率39.6%。本地块按照“价高者得”的原则确定竞得人且未设置项目销售最高限价。这也是杭州自2019年7月实施限房价以来,主城区出让的首宗不限价地块。

7月30日,合肥共有10宗涉宅用地出让,揽金约51.39亿元。其中,四川邦泰集团以总价6.19亿元竞得瑶海区YH202405号地块,楼面价9158元/平方米,溢价率达14.48%。

7月23日,杭州出让的2宗宅地,位于上城区城东新城板块和临平新城数字商贸城单元板块,成交溢价率分别为22.6%、59.2%。

更早前的7月9日,上海杨浦平凉、长白两宗地成交溢价率分别为21.2%、17.1%。6月25日,广州荔湾区鹤洞路以南AF040134地块实现今年以来首宗地块溢价成交。6月20日,青岛崂山区王家村35号地块竞价364轮,成交楼面价达39516元/平方米,刷新了青岛楼面价纪录。6月19日,南京NO.2024G11地块竞价47轮,成交楼面价43888元/平方米,位居南京历史第二位。

以7月30日杭州市成交的地块为例,中指研究院华东大区常务副总高院生指出,该地块所在的白马湖板块长期处于断供状态,上次宅地出让需追溯到10年前的中南白马湖壹号项目;同时,地块紧邻在建地铁18号线白马湖站,位于杭州白马湖国际会展中心西侧,东面就是白马湖公园,周边杭二白马湖学校、杭州湖畔中学等学校环绕,生活配套较完善;此外,白马湖板块此前的老小区多为刚需产品,此次地块综合容积率1.76,项目可弥补板块高改需求的空白。

一位中部省份国资房企内部人士告诉记者,公司目前重点关注长三角区域的地块,但并非该区域的地块都会参与竞拍,主要还是关注去化较好的重点区域,这些区域公司是不惜溢价拿地的。

另有一位央企地产公司内部人士表示,目前公司在华东一个城市的投资超过50亿元,目前仍在看合适的机会,除了关注已经布局的区域,希望形成规模优势降低影响成本等,同时也关注TOD项目。

中指研究院表示,对于核心区地块,房企仍保持较高参拍意愿,这些地块往往具备质量高、周边配套较为完善、所处区域房地产市场短期库存相对合理、项目流速确定性较高等特点,企业布局或深耕意愿强烈。但针对非核心区,在“以销定投”策略以及房企资金端仍承压下,房企拿地较为谨慎,在新房市场信心尚未明显修复前,土地市场点状高热、分化加剧现象预计短期仍将延续。

前7个月房企拿地总额同比降幅扩大

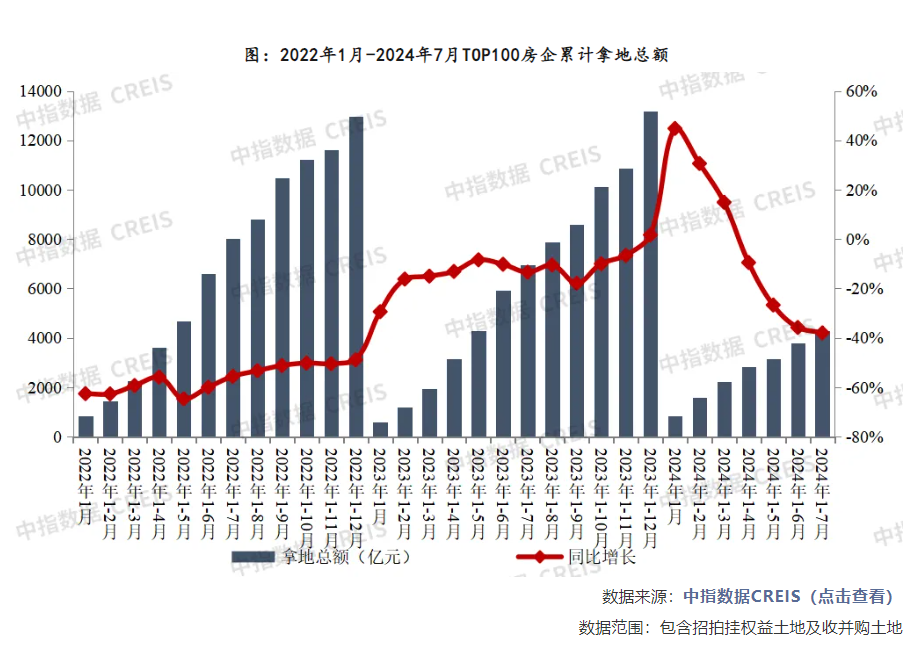

据中指院发布的《2024年1-7月全国房地产企业拿地TOP100排行榜》显示,今年前7个月,该机构关注的重点房企拿地总额同比降幅扩大;从各城市群拿地金额来看,长三角地区领跑全国。

报告显示,今年1-7月,TOP100房企拿地总额4307.1亿元,同比下降38.0%,相较1-6月降幅继续扩大2.2个百分点。7月单月,一、二线城市土地推出和成交均有所减少,TOP100企业拿地总额同比降幅随之扩大。

中指院称,整体来看,拿地向核心城市优质地块聚焦的趋势持续,土拍市场和销售市场分化加剧,促使房企拿地短期内整体依旧保持审慎态势。

TOP10企业今年1-7月新增货值总额4315亿元,占TOP100企业的32.4%,新增货值门槛为54亿元。

中指院同时表示,未来土地价格也将更多由市场供求关系决定,土地端的限制性政策有望进一步优化调整,如核心城市取消土地端限价等。

1-7月,长三角区域TOP10企业拿地金额885.2亿元,继续居四大城市群之首,增长较快,主要由于7月上海、杭州等城市进行土拍。京津冀TOP10企业拿地金额809亿元,位列第二,主要是由于7月北京多宗土地进行拍卖,金额增长亦较快;中西部TOP10企业拿地金额373亿元,位列第三。

市场深度调整时期,央国企市场份额提升

从重点城市拿地金额TOP10房企来看,央企国企仍是主力,民企也在重点深耕区域补充土储。保利发展、华润置地等在多个重点城市广泛布局,央国企仍保持较高参与度,绿城中国、滨江集团、龙湖集团等民企和混合所有制企业则聚焦重点深耕区域补充土储。

中指院企业研究总监刘水表示,短期来看,近几年,房地产央国企销售、拿地的市场份额提升,未来也将持续这个状态,这类企业有融资优势、有较强的品牌优势,在市场深度调整时期,抗风险能力更强。

刘水称,长期来看,房地产市场恢复到常态,民营房企市场份额或会再提升。经营开发能力较强的房地产央国企10多家,总体规模有限,大部分房地产地方国企经营开发能力、产品力较弱,特别是当前居民对“好房子”的需求在提升,10万亿元市场规模,地方国企没有能力支撑市场。部分民营房企经营效率较高,产品力强,一旦市场恢复常态,这些企业竞争力较强,或会提升市场份额。

民营房企努力保留开发能力。今年5月28日召开的新城控股(601155.SH)股东大会上,董事长王晓松表示,肯定是看到市场平稳了,公司是安全的,才会去出手拿地。王晓松同时透露,现在公司靠在建和轻资产项目,先把团队稳住。去年今年公司在代建业务花费很大精力,主要是想让大家有活干,留住人才。“有人放弃还是因为没有底层的稳定现金流做支撑,也是无奈之举”。

对于何时拿地,一位来自上海本地国资房企的土地投资部门人士表示,公司对土地市场持续关注,并未下手,主要还是前期获取项目销售不及预期。目前,公司也在跟进出让地块和市场上开盘项目的研究,保持对市场的敏感度,等待合适的时机出手。

一位已经出险民营房企的内部人士透露,尽管出险,公司资金困难,但是当老板看到成交数据上涨,出现回暖迹象的时候还是很关注的,目前公司也在拓展代建项目,也是希望市场回暖后,公司有机会再次入场。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司