- +1

文远知行IPO,L4的梦还是L2给的

文|刘俊宏

编|王一粟

随着萝卜快跑在武汉初步验证了Robotaxi商业闭环,L4自动驾驶的公司们终于迎来了“黎明的曙光”。

7月27日,文远知行向美国SEC(证券交易委员会)提交了招股书,以超越Momenta和小马智行的资本速度,或将成为国内“L4自动驾驶第一股”。

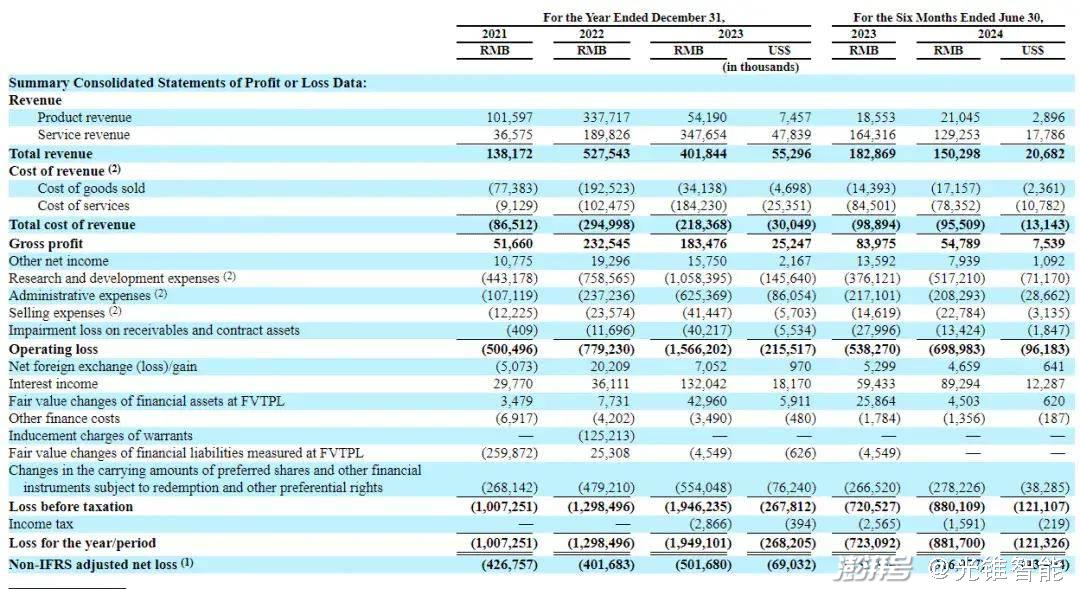

据招股书显示,2021年至2023年公司营收分别为人民币1.38亿元、5.28亿元、4.02亿元。2024年上半年,文远知行的营收为1.5亿元,相较去年同期下滑了0.3亿元。对于一家新兴科技公司而言,文远知行的亏损已经进入了相对可控阶段。在包含了esop和优先股的非现金费用后,文远知行在2021年至2023年非国际财务报告准则调整后净亏损分别为4.27亿元、4.02亿元和5.02亿元,2024年上半年为3.16亿元。

通过披露的经营数据看到,文远知行仍处于商业化的早期阶段。虽然目前陆续交付了L4自动驾驶小巴和L4自动驾驶出租车产品,并与博世合作落地了高阶智驾,文远知行算是初步在汽车赛道中“立足”。但在L4自动驾驶赛道产生更多确定性需求之前,文远知行还有很长的路要走。

不过,若以文远知行的招股书作为洞察整个中国自动驾驶行业的透镜,能够看到,如今中国智能汽车领先世界,背后还体现着中国汽车工业的崛起和无数AI从业者的信念。

“在一个长线技术领域,需要有长期坚信这个事的一小撮人。”

正如小鹏汽车董事长何小鹏在评价英伟达的成功时所言。文远知行CEO韩旭曾在参与组建百度自动驾驶项目时,也已经确立了L4自动驾驶就是出行的终极形态。

站在L4自动驾驶即将爆发的前夕,文远知行已经做好量产的准备了。

切入L2,“曲线”跑通自动驾驶

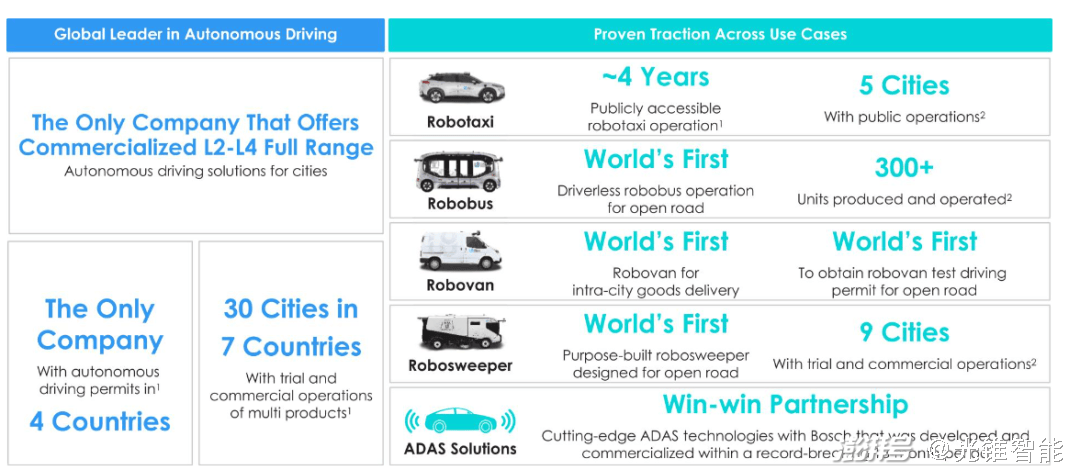

在招股书中,文远知行的自动驾驶业务主要分为产品和服务收入。整体产品线,文远知行包含自动驾驶出租车(Robotaxi)、自动驾驶小巴(Robobus)、自动驾驶货运车(Robovan)、自动驾驶环卫车(Robosweeper)产品;而服务里主要是高阶智驾(Advanced Driving Solution)、自动驾驶运营服务。

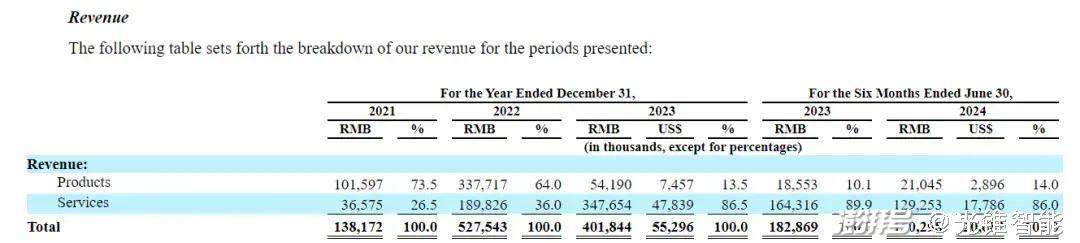

而从两个板块的营收来看,文远知行正在处于业务转型期。其中,来自产品和服务的收入三年间分别为1.02亿元、3.38亿元、0.54亿元和0.37亿元、1.90亿元、3.48亿元。截止至2024年6月,文远知行的产品和服务收入分别为0.21和1.29亿元。

来自服务的收入增速非常快,已经成为文远知行的主要收入,而来自产品的收入则在2023年开始有锐减。

营收的波动,背后主要是自动驾驶行业在L4和L2+的成熟度不同。

在L4自动驾驶汽车这边,当前产品仍处于降本的早期阶段。参考公司披露的2023年产品销售情况(19辆巴士和3辆出租车)并结合产品营收推算,产品均价约为245万元。价格差不多为城市新能源公交车的两倍以上。同时,叠加2023年整体巴士采购量同比下滑约四分之一,也更进一步放大了L4自动驾驶汽车车价格高昂的劣势。

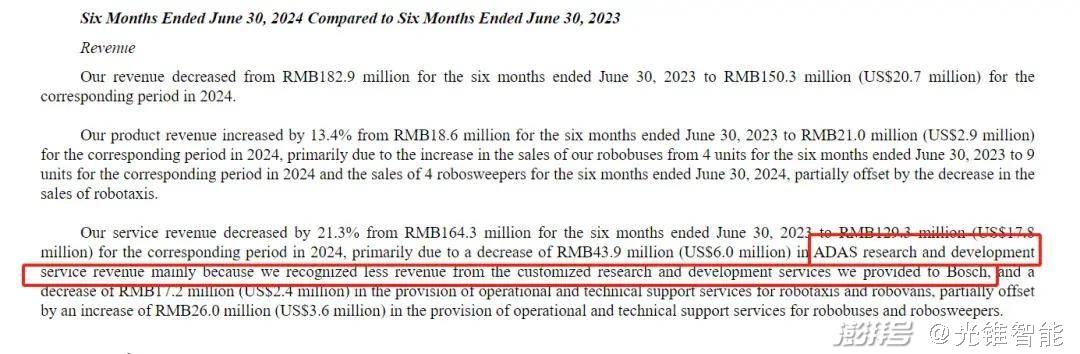

另一方面,在乘用汽车智能化日趋成熟的趋势中,2023年,文远知行增长的运营收入中,主要是来自汽车头部供应商博世,博世ADAS(高阶智驾辅助系统)研发服务贡献了超过1亿元的营收。

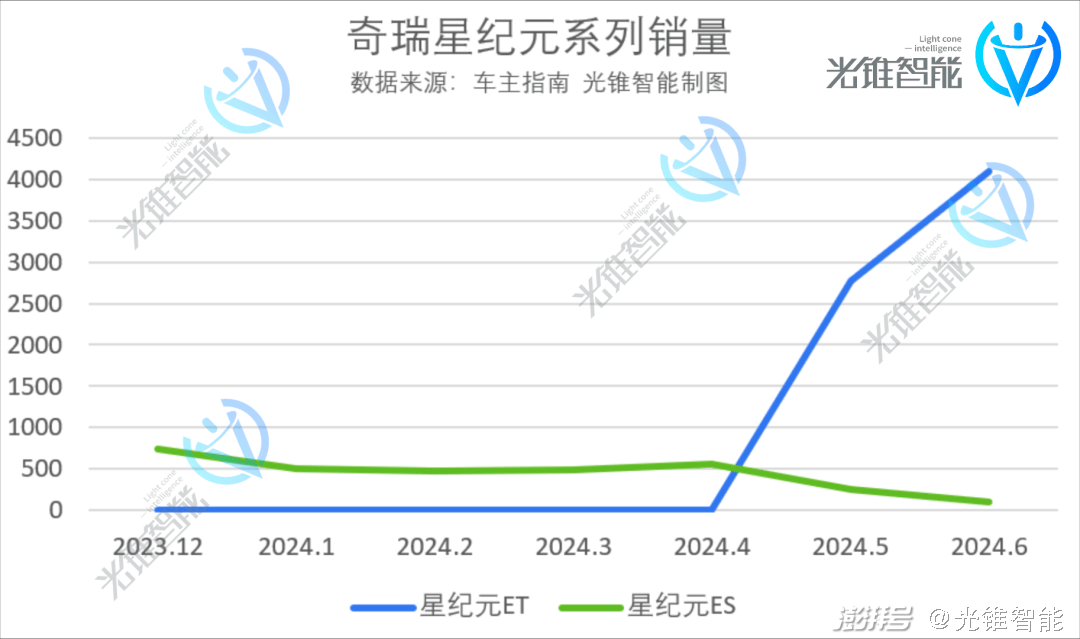

目前,文远知行的高阶智驾方案已经在奇瑞星纪元ET和星纪元ES上实现量产。具体智驾能力,参考奇瑞在5月20日的OTA。虽然星纪元系列还达不到智驾第一梯队的“全国都能开”,但也实现了标配高速NOA和部分城市内测城市NOA的级别。

总体来看,文远知行在自动驾驶行业基本上算是立住了山头。虽然当下的营收体量并不算大,营收结构也还不太稳定。但这都不影响公司在L4自动驾驶和智驾两边被客户认可,产品跨过量产阶段并产生实际收入的事实。

换句话说,通过切入L2+汽车智驾赛道,文远知行“曲线”跑通了自动驾驶的商业模式,拥有了长期支持L4自动驾驶的造血能力。

尤其是当下文远知行以汽车Tier2的身份与博世合作,成功进入传统主机厂的供应链。参考奇瑞汽车(大卓智能)、长城汽车、比亚迪等传统车厂倾向整合汽车智能供应商,而非完全自研“取而代之”的态度。文远知行有望从高阶智驾的量产中获取足够的现金流,结合在L4自动驾驶赛道已经积累的销售和运营的经验,逐步完成类似萝卜快跑Robotaxi的降本迭代和新一轮的商业化投放。

“穿越寒冬”,文远知行拿到了竞争下一个阶段的“船票”。

加速商业化,文远知行准备起跑

在认定L4自动驾驶目标的路上,文远知行相比其他的玩家们还是“轴”了点。

事实上,文远知行在2023年才正式完成从纯L4自动驾驶到以L2+营收为主的自动驾驶商业模式转型,还是有些晚了。甚至,在不少初期尝试过自动驾驶的玩家们看来,上述的商业化转向是“早转型早成功”。

以当前智驾圈两家明星公司的Momenta和地平线为例。2019年4月,Momenta在以L4自动驾驶公司的身份拿到投资后不久,Momenta CEO曹旭东便早早地认识到了智驾量产的重要性,随后便开始了与上汽近乎“车企软件外包”的合作。最终,伴随着上汽智己项目在2022年的交付,Momenta也开动了车企量产项目的“收割机”。

同样,地平线CEO余凯在2018年的北京车展上,以Matrix1.0平台也尝试过推出L4的自动驾驶解决方案。真正的转折点,还是征程2芯片在2020年落地长安汽车。虽然当时的落地项目甚至都不是智驾,但地平线凭借高度可定制的“白盒战术”,在车企圈证明了自己的实力。最终,地平线的名号在2021年伴随着搭载了征程3芯片的理想ONE“一炮双响”。

透过Momenta和地平线的成功经验看到,一方面自动驾驶厂商转型智驾离不开中国智能汽车的崛起。在汽车智能化的大变局中,整车厂角逐汽车智能化竞赛,需要“亲自”整合或要求Tier1提供相应的智能化能力。在这个过程中,文远知行也通过与博世的合作切入了智能汽车供应链,一定程度上进一步解开了博世与Mobileye的强绑定关系。

但相对较晚的入局(2022年开始合作),使文远知行暂时只有与奇瑞星纪元系列的落地项目。并且,在整车厂充分验证智驾能力之前,文远知行来自智驾服务的营收增量也相对有限。体现在营收数据上,是因向博世提供的定制研发服务减少,2024年上半年的ADAS研发服务收入较去年同期减少4390万元。

不过,以整体汽车市场的角度来看,文远知行的汽车智驾业务进展或许还不算太晚。

对于智驾供应商而言,整车厂的产品能力也相当重要。如果智驾方案能够搭载在爆款产品上,智驾供应商将从中收获更多反馈数据,从而加速迭代。

而奇瑞汽车的作为老牌汽车巨头,其智能产品爆款能力正处于快速验证阶段。在吸取2023年底发布但销量不佳的星纪元ES经验后,奇瑞在今年5月发布星纪元ET的销量正在快速增长,发售仅两个月,已经突破了4000台的销量,比华为与奇瑞共同“操刀设计”的智界S7快了4个月。

另一边,在智驾/自动驾驶底层基础设施的设计上,文远知行基于L4自动驾驶经验搭建了自动驾驶通用技术平台WeRide One。该平台的优势,主要在于算法对不同车型、传感器进行自动适配,让不同的自动驾驶车共享同一套自动驾驶算法。换句话说,只要文远知行的智驾/自动驾驶产品在一个场景下完成量产验证,那么基于WeRide One平台能力,就能快速复制落地。

在WeRide One平台的能力下,文远知行也收获了全球范围内的L4自动驾驶“朋友圈”。文远知行不仅手握中国、美国、阿联酋、新加坡四个国家的自动驾驶牌照,而且还手握约2000辆L4自动驾驶小巴意向订单。值得一提的是,在与近期资本市场“大众交通自动驾驶龙头”——金龙汽车的L4自动驾驶小巴量产合作中,文远知行的进程比华为还要快。

当下,随着初步验证了商业化闭环的萝卜快跑出圈,Robotaxi的落地已经不再遥远。站在自动驾驶爆发的黎明前,文远知行也要快跑起来了。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司