- +1

华为复制“问界”,北汽接棒赛力斯?

一度是“华为唯一亏损业务”的车BU,可能已经摘掉了贫困的帽子。

今年3月,余承东在中国电动汽车百人会论坛上吹风,称智选车业务(鸿蒙智行)今年前三月已实现扭亏,汽车BU也接近盈亏平衡边缘。

7月又有媒体爆料称,华为车BU上半年收入已达100亿元,参考去年区区47亿营收,可想而知今年车BU赚钱已是板上钉钉。

功臣自然是与华为绑定最深的赛力斯。华为车BU上半年累计交付的19.42万辆车中,9成以上来自问界系列。

但这肯定不是华为的目标,按照中信证券预测的60万台销量,显然仅靠赛力斯一家是不行的。

于是经过去年的调整,华为车BU无论在组织架构上还是产品上,都算涅槃重生。尤其是汽车BU分拆后,登门合作的车企纷至沓来。

只不过,像赛力斯这样的“死忠粉”华为可以批量复制吗?

“左右互搏”

问界之后,华为又和奇瑞、北汽、江淮一起,打造了3个“界”字辈。后面还会不会有,余承东今年6月在一次论坛上直接回应:“现在有好多大的车企来找鸿蒙智行合作智选车,但是华为没有资源了,仅能承担4家车企,目前也只与这4家车企合作。”

这里要划一下重点,首先智选模式跑通,华为在汽车圈站稳脚跟;其次如果不是条件有限,还会有更多“X界”。

可问题是,华为一直说“不造车”,想做智能汽车时代的博世,但渠道、营销一把抓的Tier1在汽车行业貌似只有华为一家。

与其说是资源不够,到不如说是华为主动克制,如果再令“X界”肆意扩张,那么违背“不造车”承诺也只是时间问题。

事实上,华为进入汽车领域的初衷就是做零部件供应商。车BU成立后即开始推行Hi模式,率先与北汽新能源品牌极狐合作,全栈智驾系统首次上车极狐阿尔法S。当时的负责人王军曾提到,Hi模式不是目的,只是手段,是为了卖更多的部件。

怎奈Hi模式出师不利。首款合作车型极狐阿尔法S Hi版月销量仅百辆,这样一来,不仅营收上不去,知名度也打不开。

随后才有了余承东主导的智选模式,但也是一波三折。

2021年华为与赛力斯首次确定以智选模式合作后,车圈“灵魂论”质疑随之而来。次年7月问界M7上市,先是在中保研碰撞测试中表现不佳,随后又遭遇“师夷长技以制夷”的理想奋起直追,加之2023年上半年华为内部对智选车战略的频繁调整,最终导致M7的市场声量迅速消散,在中大型新能源SUV市场的中逐渐沦为背景板。

好在去年6月,华为与赛力斯及时进行渠道调整,并采取更激进的定价策略上市问界新M7,叠加华为手机带动的门店热度,最终打造出新M7爆款。

在问界成功的基础上,华为又扩充奇瑞(智界)、北汽新能源(享界)、江淮(尊界),分别对应家用+商务SUV、家用轿车、商务轿车、商务豪华车型的产品矩阵,2023年11月智选模式升级为鸿蒙智行,“X界”旗下车型均划分至鸿蒙智行渠道统一销售交付。

近期鸿蒙智行全系车型月销已稳定突破3万辆,今年Q1赛力斯也通过问界系列的规模交付实现超预期扭亏为盈。

智选模式超预期的背后华为着实下了不少功夫,但多多少少都与Tier1的战略定位有所出入。

只不过,与赛力斯合作的问界大获成功后,华为把难题留给了想要合作的车企:要么智选,要么Hi。但有强烈合作意愿的车企已经率先把坑占下了,比如北汽蓝谷,极狐阿尔法S扑街之后又迅速换挡上阵,与华为合作了享界S9。

而那些没有抢到坑位的车企又需要借道华为快速补足智能化短板,只能默默地选择Hi模式。虽然官方表述是这样保留了渠道和产品规划的灵活性,但缺乏华为的发布会+门店引流,全新品牌依托自建渠道+品牌力获客,意味着车企需较长时间构建品牌认知再形成销量转换。

而且另一个问题在于,随着华为智选系车型和销量增加,Hi模式智能化吸引的流量与市场关注度也会边际递减。

换言之,华为智选模式和Hi模式某种程度上属于“左右互搏”,无论哪种模式起量都会吃掉对方的份额。

“问界”能否被复制?

不管黑猫白猫,抓到耗子就是好猫,如今问界就是一只“好猫”。

2024年前5月问界全系车型销量同比大涨670.6%至14万辆,在中国乘用车新势力品牌中位居前列。

有人总结,问界的成功在于车型定位、流量效应,以及赛力斯高度配合等多重因素。如今华为想多培育几支“好猫”,但谁能接棒赛力斯呢?

赛力斯之所以能被华为直接带飞,既有前期主品牌转型困难的主要因素,也有积极与华为保持合作沟通快速吸收行业创新经验的后期求变。

当然前期赛力斯也有赌的成分,初入汽车业务的华为没有成功经验,二者属于报团取暖。

但还有一个因素要考虑进去,即赛力斯是如今4个“界”字辈里唯一的民营企业。

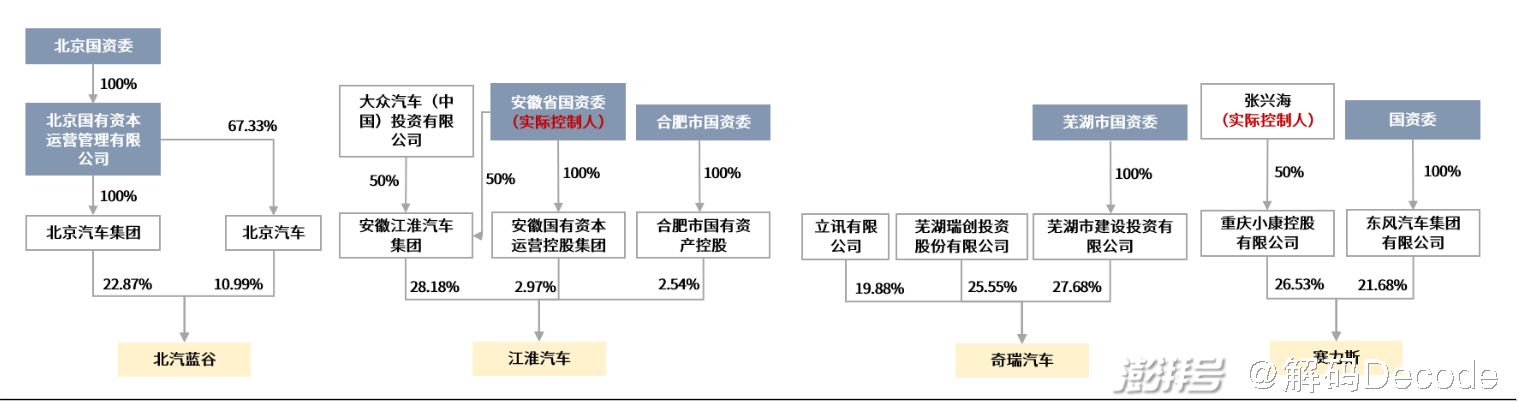

智选品牌的股权结构

从股权结构角度分析,民营企业相对国有企业在盈利性方面诉求更强,且具有更灵活的经营机制,能够更快调整组织结构以适应市场需求,因此更适合与华为进行合作绑定。

另外在沟通协调层面,各车企虽与华为均保持密切交流,但只有赛力斯去借鉴华为的高效管理经验,包括员工持股、工资标准、以及供应链控制等,充分调动员工积极性。

股权结构和沟通协调都是合作意愿的具象表现,存在一个顺序逻辑。就意愿来看,目前的三家车企中,与华为有更强合作意愿的车企是北汽蓝谷、江淮汽车。

奇瑞则因自主品牌与华为合作车型存在重合,战略重心或倾向于自主新能源品牌;北汽蓝谷属于早期布局新能源的车企之一,但目前爆款打造能力有限;江淮汽车乘用车销量依赖于出口,具备充足代工经验,两者或具备较强意愿通过与华为绑定实现销量转换。

合作意愿因素之外,就是华为为智选品牌选定的赛道区别了。

整体上,智选品牌锚定了豪华车赛道,但其中也有定位区分。

问界定位家用+商务全尺寸SUV,对标自主、一/二线合资品牌、BBA;智界定位中高端商务+家用轿车,对标自主、一/二线合资品牌;享界定位高端商务轿车,对标BBA市场;江淮对应的智选品牌定位细分豪华市场。

各品牌的对标市场存在空间以及竞争激烈度的差距,而根据目前产品规划情况,享界S9对应的BBA豪华轿车市场空间相对广阔且竞争激烈度有限,具备走量基础。

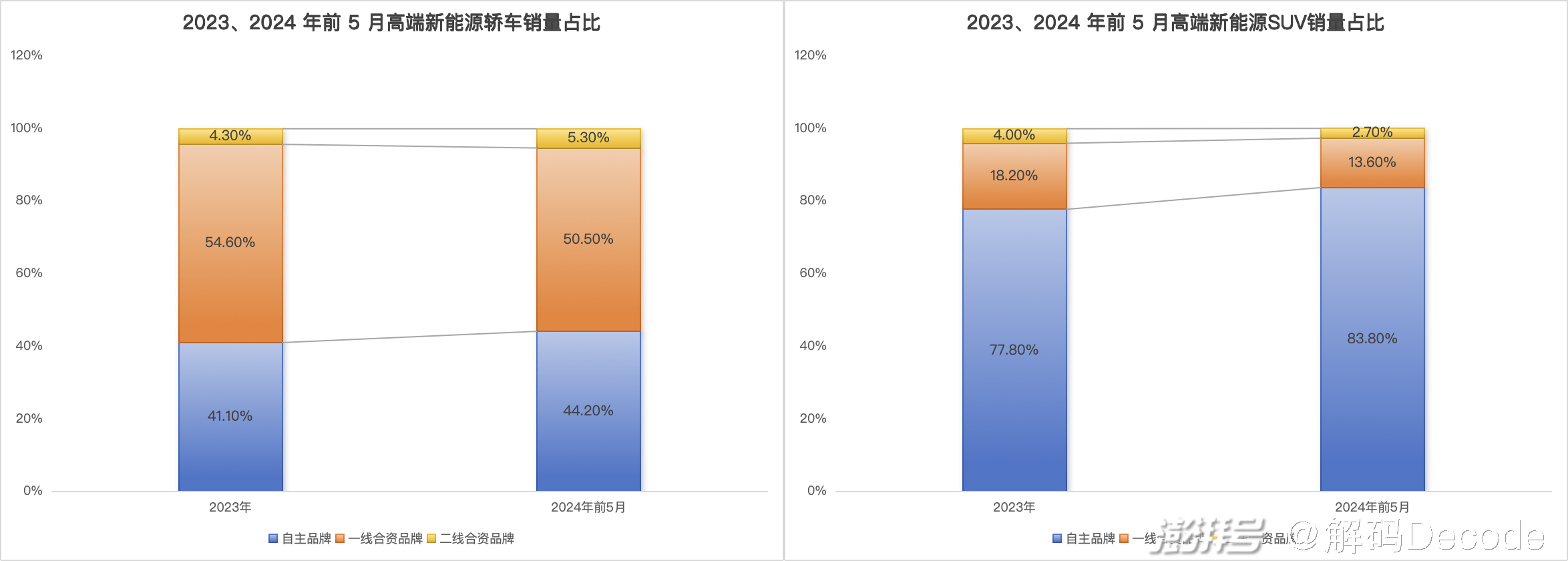

一方面是,高端新能源市场的SUV和轿车渗透率差距较大,2023-2024年前5月,30万以上SUV销量约为156.7、62万辆,其中新能源渗透率分别为43.6%、44.0%。

SUV新能源之所以渗透率较高,核心原因是理想的大空间SUV销量快速抬升,自主品牌跟进布局,进一步压缩合资品牌的市场占比。

而在高端新能源轿车市场,2023-2024年前5月30万以上轿车销量约为99.3、36.3万辆,新能源渗透率仅为14.3%、10.3%,合资品牌在新能源市场占比超过50%并以油改电车型为主,自主品牌布局有限且相对蓝海。

高端轿车市场仍处于相对寡头阶段,自主新能源渗透率较低但进入壁垒高,存在对车型的差异化技术需求,享界S9通过华为技术赋能属于少数在该市场具备竞争力的车型。

当前高端轿车的市场份额集中度高,2024年前5月奥迪A6L、宝马5系、奔驰E级市场份额合计45%以上,参考自主替代SUV市场的进程,若享界S9发布后销量快速爬坡,预计全系合资豪华品牌市场份额受到影响,且品牌力+产品力偏弱的车型受影响更明显。

通过多方面对比目前智选车企的合作情况,北汽蓝谷背靠国资的同时,具备较强销量增长诉求以及与华为汽车领域合作的经验,或更有助于双方合作推进。

尾声

北汽蓝谷能否接棒赛力斯暂时没法下定论,但今天的北汽蓝谷像极了当初的赛力斯。

2020-2023年,北汽蓝谷分别亏损64.8亿元、52.4亿元、54.7亿元和54亿元,四年累计亏损超220亿元。7月9日发布的半年业绩预告显示,预计上半度净亏损24亿元-27亿元,同比亏损扩大。

官方解释因为价格战加剧,导致利润空间被挤压,并且公司在技术研发、品牌建设方面持续投入,影响了短期业绩。

虽然这个解释很官方,但都与华为关系匪浅。研发和品牌投入不必多说,将于8月上市的享界S9预售价为45-55万元,基本已经脱离价格战苦海。换言之,北汽蓝谷已经锚定了一个美好未来,不是一点希望没有。

对于华为来说,更早的将“界”字辈送入成人礼恐怕才是最核心的任务,毕竟踏踏实实做Tier1才是终极目标。至于过去几年的亏损,完全可以未来通过售卖零部件和智驾方案收回来。

光大证券根据车BU披露的信息对其智驾方案盈利能力进行过测算,得出的结果是单套智驾方案总成本约11-11.5万元,已经足够买一辆比亚迪秦L DM-i了。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司