- +1

美股盘前跌超6%!ASML二季度营收环比增长,三季度业绩指引不及预期

光刻机巨头阿斯麦(ASML)第二季业绩高于预期,预计下半年业绩表现强劲,但全年依然维持持平。

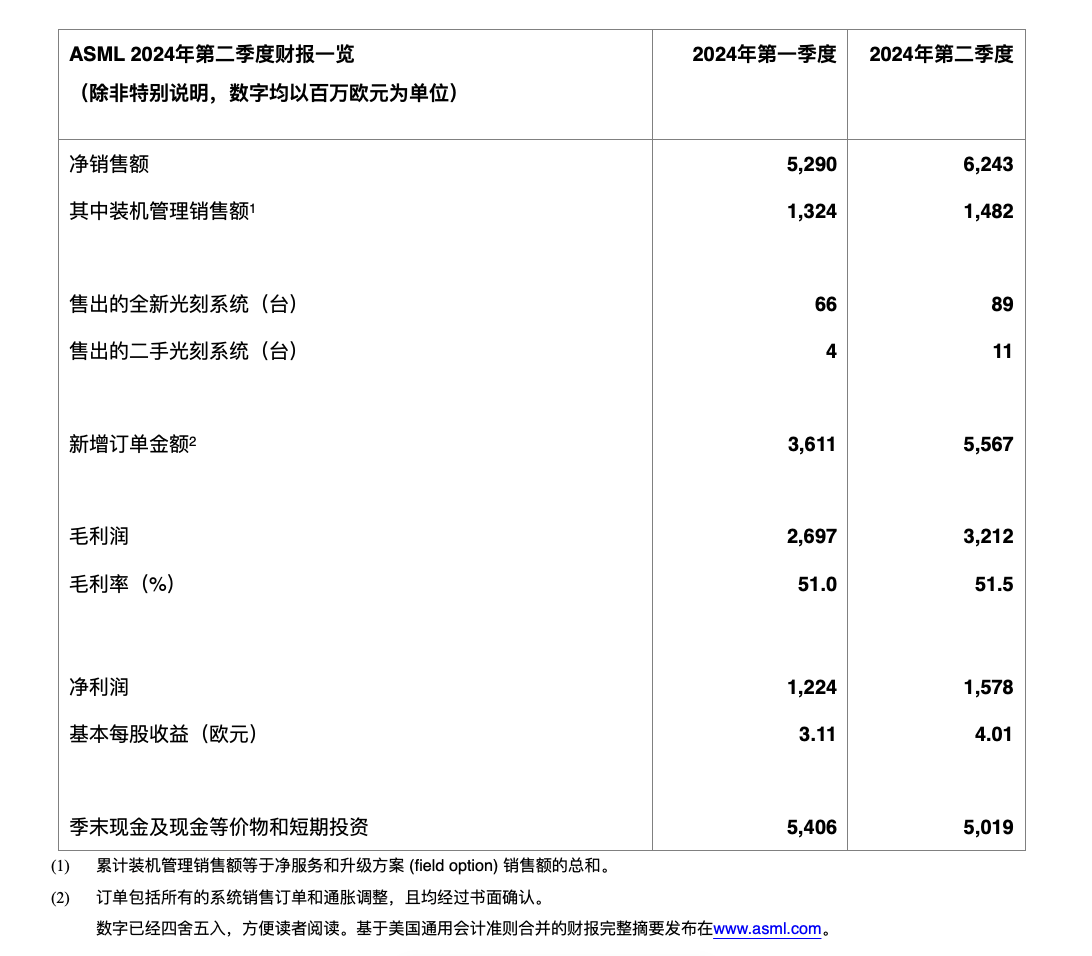

7月17日,ASML发布2024年第二季度财报,期内实现净销售额62.43亿欧元,毛利率为51.5%,净利润达15.78亿欧元。环比一季度营收和利润均恢复增长,今年第一季度销售额为52.9亿欧元,净利润为12.2亿欧元。

今年第二季度的新增订单金额为56亿欧元,其中25亿欧元为EUV光刻机订单。截至2024年第二季度末,ASML的未交付订单总额达到390亿欧元。

ASML预计2024年第三季度的净销售额在67亿至73亿欧元之间,毛利率介于50%到51%,低于外界74.6亿欧元的预期,17日美股盘前,ASML跌超6%。

ASML总裁兼首席执行官傅恪礼(Christophe Fouquet)表示,第二季度的净销售额处于预测营收区间的高位,毛利率为51.5%,高于预期目标,两者均主要得益于浸润式系统的销售额增加。

傅恪礼解释称,“正如此前几个季度,半导体行业的整体库存水平持续得到改善。同时我们也看到,无论是逻辑芯片(编注:用于CPU等,用于逻辑等指令)还是存储芯片(编注:用于存储信息,例如闪存等)客户,对光刻设备的利用率都在进一步提高。尽管以宏观环境为主的不确定性仍然存在,我们预计下半年半导体行业将持续复苏。”

据AMSL财报,第二季度共卖出89台全新光刻机和11台二手光刻机,较第一季度增长不少。

有关极紫外光(EUV)光刻机,在0.33数值孔径EUV光刻系统方面,ASML表示,在第二季度向客户发运了新一批的NXE:3800E系统,并且正按计划继续提高产能。由于今年客户的需求转向NXE:3800E,预计下半年发运的大部分设备将是NXE:3800E系统。

在0.55高数值孔径(High NA)EUV光刻系统方面,ASML在第二季度向客户发运了第二台设备。第一台设备正在客户工厂里进行晶圆的合格性测试。第二台设备目前正在组装中,进展颇为顺利。ASML表示,总体而言,在High NA EUV方面发展势头良好,客户兴趣浓厚并在达到客户预期方面进展良好。

傅恪礼表示,今年下半年的业绩表现将明显比上半年强劲,这与半导体行业持续从下行周期中复苏的趋势是一致的。但AMSL对2024年全年的预期保持不变,预计整体营收与2023年基本持平。

他给出了几个判断理由:2024年来自逻辑芯片领域的收入将略低于2023年,因为客户们仍在消化2023年的新增产能;而在存储芯片领域,2024年的营收预计将高于去年,这主要是由于动态随机存取存储器(DRAM)技术制程节点的转变所驱动,以支持如第五代双倍数据率同步动态随机存储器(DDR5)和高带宽内存(HBM)等先进存储技术。此外,公司2024年装机管理业务的营收预计会与2023年持平。

“正如此前所言,2024年为调整年,我们正在持续投资产能提升和技术发展,为2025年的强劲需求做好准备。根据过去两个季度所讨论的不同因素以及对利润率的影响,我们仍预计2024年的毛利率将略低于2023年。”傅恪礼表示。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司