- +1

哪吒汽车上市,周鸿祎还是放不过雷军

又一个造车新势力上市了

作者/智子

出品/新摘商业评论

中国互联网有三个湖北人,雷军和周鸿祎是其中比较出名的两个,另一个是千橡互动创始人陈一舟。雷军是陈一舟的大学同学,他认为全行业没有人比雷军更努力,“我们行业平均的努力程度可能只有他的一半”。周鸿祎是陈一舟的老相识,陈一舟曾表示周鸿祎是一个成功的创业者,只要别招惹太多人就行。

命运有时就是爱开玩笑,周鸿祎偏偏惹了雷军,还不止一次。

在安全市场上,周鸿祎用免费奇袭了金山,打得金山措手不及。虽然当时雷军已不在金山,但如果没有这次“偷袭”,雷军日后重新执掌金山时,能拿到更好的牌。在手机市场上,周鸿祎在小米手机出货量刚过百万的时候(2012年),就开始与华为、海尔等品牌联合推出“360特供机”,这是除小米手机之外最早的互联网手机之一。此后,周鸿祎还将360手机作为独立品牌推向了市场,定位也和小米手机一样,但这些尝试都以失败收场。

现在,二人的新战场是新能源汽车,最近递交招股书的哪吒汽车,就是周鸿祎选择的那张牌。如果冲刺成功,哪吒汽车将成为“蔚小理”、零跑、极氪之后,第六家独立上市的中国造车新势力。

哪吒汽车能走到上市,与周鸿祎的力挺有很大关系。2021年,360投资了哪吒汽车,一改其不被风投看好的尴尬局面,为它做了强有力的背书。周鸿祎会投资哪吒汽车,某种程度上算是对雷军的“致敬”,彼时,哪吒汽车已经用小米的擅长性价比策略打下了一方天地。

小米SU7上市之前,很多网友希望小米能“交个朋友”,但雷军多次表示不可能,最终小米SU7的售价定在了21.59万元起售。不过,即便没有交个朋友,小米SU7的销量表现也非常亮眼,它仅用两个月,就做到了月销量破万,其综合实力可见一斑。

一、哪吒替小米交个朋友

在2018年的广州车展上,哪吒汽车(以下简称哪吒)的首款车型哪吒N01上市,其售价最高不到7万元,这在上百家造车新势力中显得格外引人注目。彼时,除了零跑外,其他造车新势力基本都锚定了高端市场,而哪吒从一开始就选择了另辟蹊径。

造车新势力分为两派,一派是互联网跨界造车,蔚小理是代表,另一派是行业老炮创业,哪吒汽车就是这种,哪吒的母公司合众新能源的创始人方运舟曾在奇瑞任职,CEO张勇曾在北汽新能源任职。

由于创始团队缺乏互联网公司背景,在360投资哪吒前,哪吒的投资方主要是地方政府,缺乏市场性资本的参与, 蔚小理的资方阵容刚好与它相反。360投资哪吒后,哪吒才开始得到了市场性资本的支持,才引入了深创投、日出资本等股东。

周鸿祎是在2021年投资哪吒的,巧的是,雷军也是在这一年宣布造车的。 当雷军官宣造车后,有很多人不看好,王传福曾经直言如果方向错了会浪费钱和时间。

彼时,哪吒已经开始交付了,并且还在2022年拿到了造车新势力销冠的位置,周鸿祎终于能找回一点颜面了。双方上一次交手还是在十年前,当时小米手机席卷大江南北,手痒的周鸿祎携360手机入局。周鸿祎看得很清楚,互联网将奔向两个方向,一个是互联网跟传统服务业的结合,也就是O2O,另一个是IOT,也就是传统硬件的智能化、联网化、云端化,美团、小米和蔚小理的成功验证了周鸿祎的判断。

然而,周鸿祎在执行层面上却没有做到位。首先,360在手机业务上陷入了“内斗”。360最开始做的是特供机,之后,360又联合酷派推出了“奇酷”手机,收割了部分市场。随后就陷入了与乐视、酷派之间的“三角恋”中。2016年,周鸿祎解决了问题后,360手机重新出发,此时小米手机已经开始开辟线下市场了,在手机行业,线下市场占据着70%的出货量,360手机比小米慢了半拍。

其次,中国手机市场在2017年-2018年进入了衰退期,市场出货量连续两年出现超过10%的下滑,只能说刚刚重新出发的360手机实在是运气不好。当时,罗永浩感叹“没想到手机的衰落来得这么早”。

最后,小米手机冲进了世界前三,360手机沦为了市场的others。哪吒的情况比360手机要好一些,至少在目前,它还在牌桌上。

在2022年之前,哪吒的主要销量来自哪吒N01(2018年上市,5.98万元起)和哪吒V系列(2020年11月上市,5.99万元起),它们让哪吒坐到了2022年的造车新势力销冠的位置(规模为15.2万辆)上。到了2023年,哪吒的主要销量来源变成了哪吒V系列和哪吒U系列。车辆平均收入可以清楚的反应哪吒的性价比,2021年,哪吒的平均收入是7.1万元,2022年涨到8.4万元,2023年进一步提高到10,7万元,今年前五个月是11.3万元。

这是个什么水平?蔚小理在2022年时,单车收入就已经超过了20万元。如果票选谁是“车圈小米”,那哪吒的得票率一定是最高的。

二、哪吒怎么帮周鸿祎找回面子?

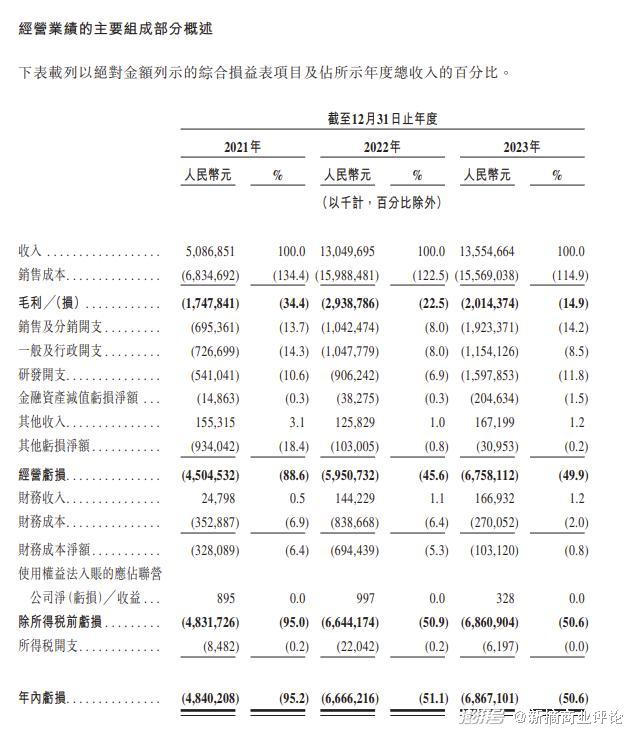

从单车收入来看,哪吒已经把性价比标签按到了自己身上,这让它在市场上获得了立足之地,但也让它们背上了亏损的包袱。在2021年-2023年,其亏损分别为48.40 亿元、66.66 亿元和 68.67 亿元。同时,其毛利率一直都是负数,2023年为-14.9%,距离转正还有较大距离。截至 2023年12月31日,哪吒汽车现金及等价物为28.36亿元,但其短期借款余额为43.17 亿元。

按照哪吒汽车的亏损趋势,如果没有外部输血,很难撑过下一轮竞争。 由于还没有自我造血能力,哪吒只能依靠外部输血发展。在递交招股书前,哪吒还进行了两轮融资,金额约为120亿元。其中的一次融资包含了一项条款,那就是哪吒要尽快上市。

面对如此局面,周鸿祎也没了灵丹妙药,仅靠性价比没办法解决问题,甚至可能越陷越深。为了走出性价比策略带来的负面影响,哪吒准备了两张牌。

第一张牌是进入开始品牌上探,这可以让哪吒获得更好的利润表现,从而实现自我造血。2022年下半年,哪吒发布了价格上探至30万元区间的哪吒S,这是哪吒品牌上探的开始。2023年4月,哪吒又发布了号称“200万内最好的跑车”的哪吒GT(17.88万元-22.68万元),并承诺哪吒GT“永不降价”。

目前,哪吒共有哪吒AYA(哪吒U的升级款)、哪吒X(哪吒V的升级款)、哪吒GT和哪吒S四款车型在售。它们的上市节奏可以以2022年为分界线,哪吒之前的销量来自哪吒N01(2018年上市,5.98万元起)和哪吒V系列(2020年11月上市,5.99万元起)。在2023年,哪吒S的总销量不足2.5万辆,哪吒GT的总销量只有5255辆,哪吒AYA+哪吒U+哪吒V的销量为86275辆,为哪吒贡献了68%的销量。作为对比,2022年,哪吒U+哪吒V的销量是14.9万辆,在哪吒总销量中的占比为98.5%。

从销量占比上看,哪吒的上探战略是成功的,但由于2023年的销量同比下滑了16.5%,因此只能算是成功了一半。

第二张牌是通过技术研发,获得技术和成本优势。在这方面,哪吒的重点在于浩智技术品牌,该品牌有五大技术,覆盖了新能源汽车的大部分技术环节,而且呈现出了节省成本和解决行业痛点的特性。

比如,浩智滑板底盘是全球性平台架构,能够适用多种车型,通过上下车体和软硬件解耦开发,让生产效率提升20倍,生产场地缩减50%,研发周期缩短30%,进而降本增效。浩智热控针对的是电动车冬季续航里程大幅缩水的难题。

以上这两点,是哪吒在2024年之前就打出来的。在2024年,哪吒又有了新动作,那就是改变营销方式。

前面提到,哪吒在2023年遭遇了滑铁卢,张勇在反思时重点强调了营销问题,他认为哪吒的营销方式老旧,跟不上时代的步伐。为了解决这个问题,张勇兼任了哪吒营销公司总裁。但是,据新摘商业评论观察,这并没有解决根本问题。

今年3月,周鸿祎和张勇联合做了一次直播,周鸿祎在直播时就不客气地指出了哪吒在营销上存在的问题,他劝张勇,少一些自嗨营销。张勇并不冤。在2021年拿到360投资后,哪吒有机会打造“最安全”的标签,但这个点却没有打透。现在提起哪吒,第一印象还是性价比。

转折点在于雷军给小米SU7开完发布会,此后张勇的公众形象像是换了一个人。 在此之前,没有多少人知道张勇是谁,甚至有人会以为哪吒的张勇是阿里的张勇、海底捞的张勇。在此过后,张勇开始频繁更新短视频,内容包括介绍哪吒的车型、哪吒的新动态,以及车主提出的问题。

高潮发生在更名,张勇在微博上发起了“哪吒是否应该更名”的投票,在抖音上也发了好几个视频说这件事,这让哪吒的讨论度更高了。值得注意的是,哪吒之前也回应过这件事,现在“炒冷饭”,显然有营销考量,这说明哪吒的营销策略已经开始摆脱传统营销方式的桎梏。

三、结语

2024 年,哪吒的目标销量是30万辆,截止5月底,哪吒只完成了目标销量的14.5%,接下来的压力不小。对此,哪吒寄希望于在海外开辟第二战场。目前,哪吒已经在东南亚市场站稳了脚跟。2023 年,哪吒汽车共出口了17019 辆,占总销量的 13.7%,贡献了 12% 的销售收入。以上险量计算,哪吒汽车成为了东南亚新能源乘用车排名前三的品牌。除了东南亚,哪吒还打算进入中东、拉丁美洲和非洲等市场。

不过,哪吒选择的这几个市场都是表面光鲜。以东南亚为例,其2023年的新能源销量只有12.38万辆,即便是到2028年,规模也只有86.43万辆。更重要的是,这还要受当地经济发展水平的制约,比如非洲市场,电力供应都成问题,电动车只适用于南非等个别国家。同时,哪吒在智能驾驶上处于追赶地位,行业第一梯队已经在大规模推送无图智驾功能,问界已经能做到“无图全国都能开”。

目前港股已经有一家叙事与哪吒相似的新势力上市,且市场给它的估值并不高,目前只有358.3亿港元,大幅低于蔚小理。因此哪吒即便是上市成功,周鸿祎也不能松口气,哪吒还得继续进行品牌上探,并守好基本盘。

同样,雷军也无法放松。尽管小米SU7目前的销量比较好,但回顾特斯拉、蔚小理的过往,每一个都在鬼门关走过一遭甚至几次走到鬼门关,而小米汽车什么时候会走到鬼门关还未可知,现在还不是开香槟的时候。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司