- +1

绿茶集团四冲港股IPO:过去3年营收超80亿,未来4年计划新开675家门店

绿茶集团

时隔两年多,“初代网红餐厅”运营商绿茶集团再次重启赴港IPO。

6月19日,休闲中式餐厅运营商绿茶集团有限公司(下称“绿茶集团”)递交上市申请,拟在港交所主板上市,花旗与招银国际为其联席保荐人。

这已经是绿茶集团第四次赴港递表。2021年3月,绿茶集团首次向港交所递交上市申请,拟赴香港主板上市,但由于招股书存在错误信息,六个月之后该版本的上市申请被披露“失效”。随后,绿茶集团在同年10月,再次向港交所递交上市申请,并在2022年3月披露聆讯后招股书,但此后该上市申请材料再次“失效”,又于2022年4月更新招股书,此后再无回音。

绿茶餐厅可以说是“初代网红餐厅”,2008年在杭州西子湖畔开设首家门店,主打中式融合菜和高性价比,曾凭借招牌菜“面包诱惑”走红。不过,尽管每年更新约20%的菜品,但绿茶餐厅逐步面临缺少新爆款、招牌菜被模仿等挑战。招股书显示,过去三年分别推出178个、172个及168个新菜品。

2008年,绿茶餐厅联合创始人王勤松与路长梅夫妇二人在杭州市西子湖畔以“绿茶”品牌开设了第一家绿茶餐厅。在开设绿茶餐厅之前,王勤松与路长梅曾在西子湖畔经营一间青年旅舍,两人在当地探索在餐饮行业建立业务的机会,并专注于创新现代中式融合菜。

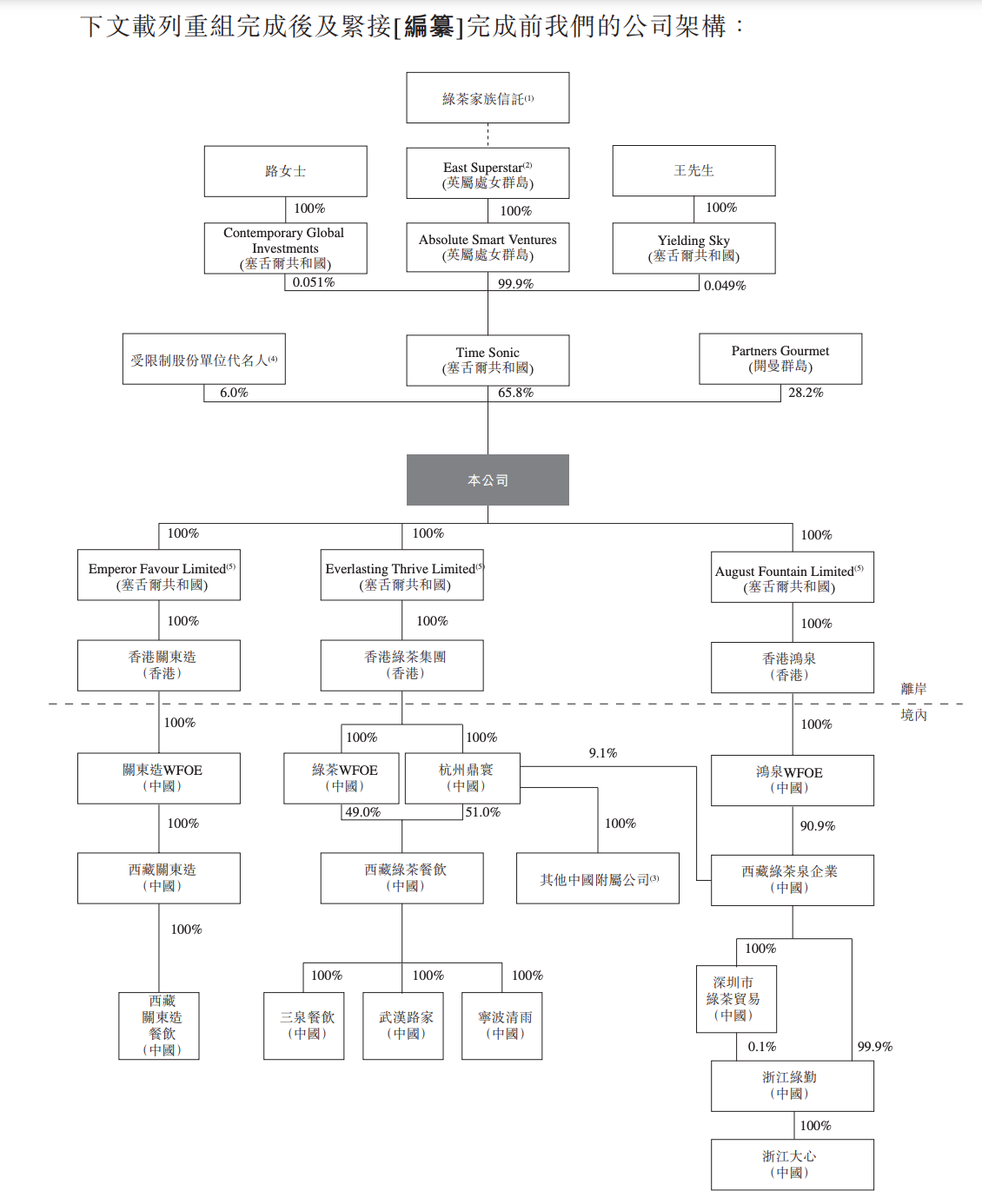

股权结构方面,截至IPO前,绿茶集团创始人王勤松、路长梅夫妇以及二人分别实控的信托为绿茶集团的控股股东,合计持有绿茶集团65.8%的股份。2017年完成投资入股的全球私募市场投资管理公司合众集团(Partners Group Holding AG)持股绿茶集团28.2%。受限制股份单位代名人持股6%。据招股书介绍,而受限制股份单位代名人由受限制股份单位受托人持有,代表受限制股份单位计划合资格参与者的利益。

IPO前股权结构

计划加速扩张门店网络:继续下沉扩展、专注开设小型餐厅、实现出海

根据灼识咨询报告,2023年,在中国休闲中式餐厅品牌中,按餐厅数目计绿茶集团排名第三,按收入计排名第四。在重点提供融合菜的休闲中式餐厅品牌中,就收入而言,绿茶集团为最大的餐厅品牌。

目前绿茶集团已建立全国餐厅网络,截至6月11日,餐厅网络包括382家门店,并覆盖中国21个省份、四个直辖市及两个自治区。集团从2021年底的236家增至2023年底的360家,复合年增长率为23.5%。招股书指出,2022年因疫情放慢了餐厅扩张的步伐,并于2023年恢复。过去三年分别开设59家、47家以及89家。

据招股书介绍,绿茶餐厅的人均消费额约为60元至80元,以高性价比的定价在休闲中式餐厅市场取得竞争优势。公司根据不同地域状况,专门定制菜单及定价,灵活定价策略提升了餐厅拓展至二线、三线及以下城市的能力。过去三年,在二线、三线及以下城市合共开设130家餐厅。据招股书介绍,预期在低线城市达到较高的餐厅层面利润率。

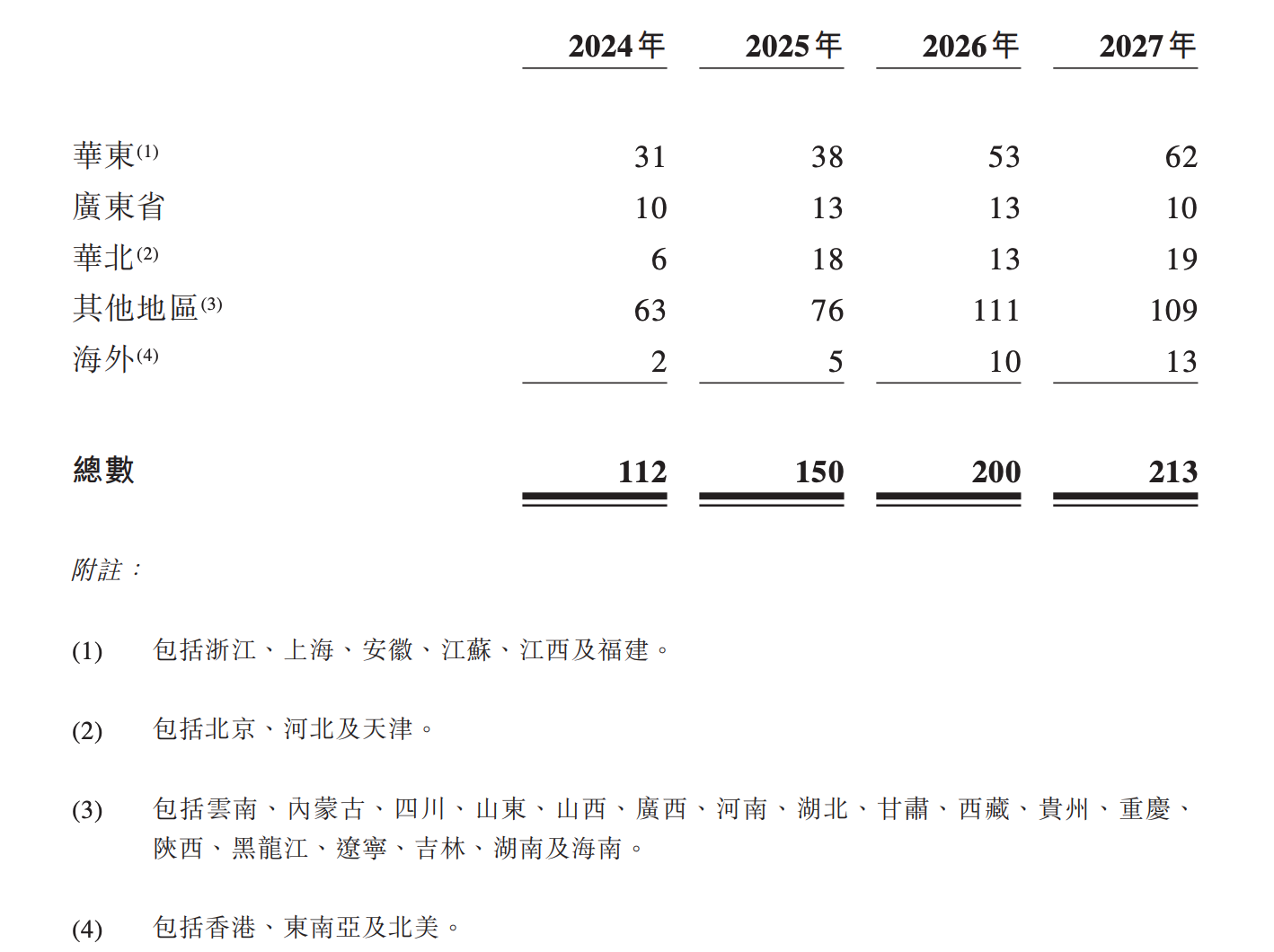

“进一步渗透现有市场以及将业务拓展至新市场,增加市场份额。”招股书指出,绿茶餐厅计划于2024年、2025年、2026年及2027年分别开设112家、150家、200家及213家新餐厅,这意味着4年要新开675家门店,新增店数接近目前门店数一倍。截至6月11日,有30家餐厅已开始营业,并已就另外37家餐厅签订租赁协议,而该37家餐厅中有27家已开始装修。

未来开店计划

未来开店计划

未来开店计划

此外,绿茶集团也计划向新地域市场扩展,截至2023年底,集团在其他地区的餐厅总数已增加至117家。值得注意的是,目前绿茶集团没有海外业务,集团计划于2024年至2027年在海外总共开设约30家新餐厅,招股书指出,可能会继续选择性在海外大城市开设新餐厅。此外,招股书还指出,预计于2024年至2027年开设额外20家旅游景区餐厅数目。展望未来,绿茶集团还计划专注开设面积较小的餐厅,预期小型餐厅的翻台率较高且经营成本较低,使其得以实行更具灵活性的扩展战略。

过去三年营收超80亿元、净利超4亿元,去年营收增超五成

财务数据方面,2021年至2023年,绿茶集团的营收分别为22.93亿元、23.75亿元和35.89亿元,共计超80亿元。其中2022年和2023年分别同比增长3.6%和51.1%。2021年及2022年经营业绩主要因疫情冲击。其中,2023年收入大增,主要由于疫情结束后客流量因消费者支出于2023年上半年大幅增加而强劲恢复。

过去三年财务数据

2021年至2023年年内利润为1.14亿元、0.17亿元、2.96亿元,共计超4亿元。经调整净利润分别为1.38亿元、0.25亿元和3.03亿元;经调整净利润率则分别为6.0%、1.1%和8.5%。其中,2023年净利润大增,主要归因于餐厅表现的强劲反弹及成功控制了采购成本。此外,其中2021年有与疫情相关的政府补助500万、2022年有关疫情的租金减免102万元。

值得注意的是,2023年业绩已超过疫情前2019年的业绩数据,2019年绿茶集团营收为17.36亿元,净利润为1.06亿元。

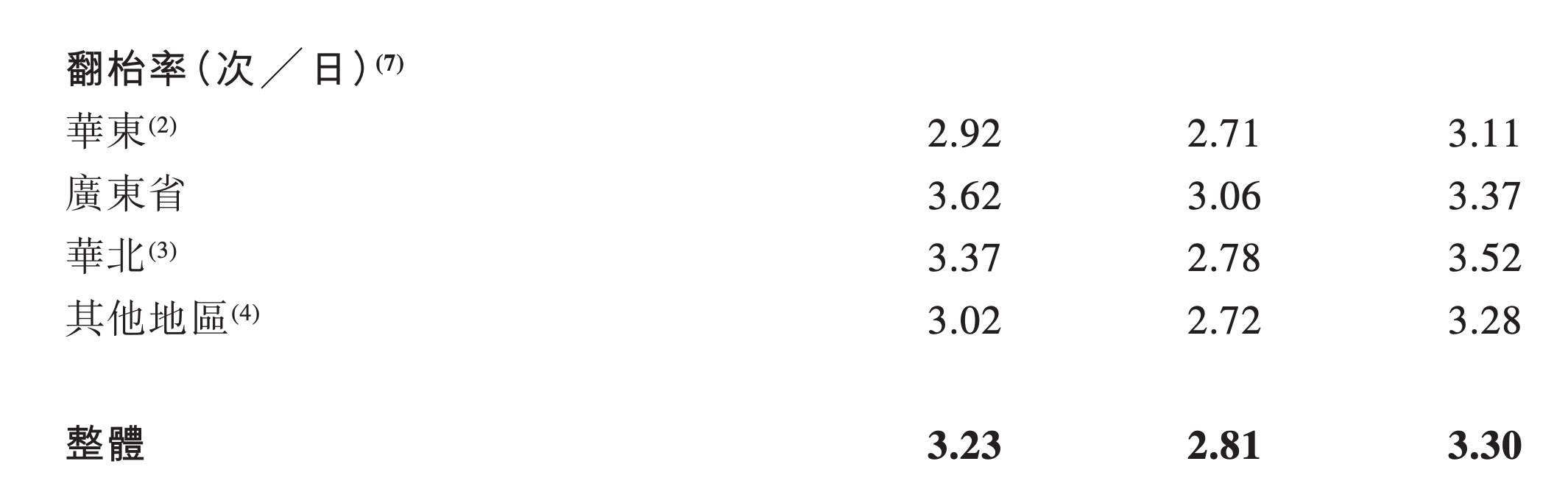

运营数据方面,过去三年,绿茶餐厅的人均消费(客单价)分别为60.5元、62.9元和61.8元;翻台率分别为3.23次/日、2.81次/日和3.30次/日,已接近2019年的3.34次/日。

翻台率数据

人均消费数据

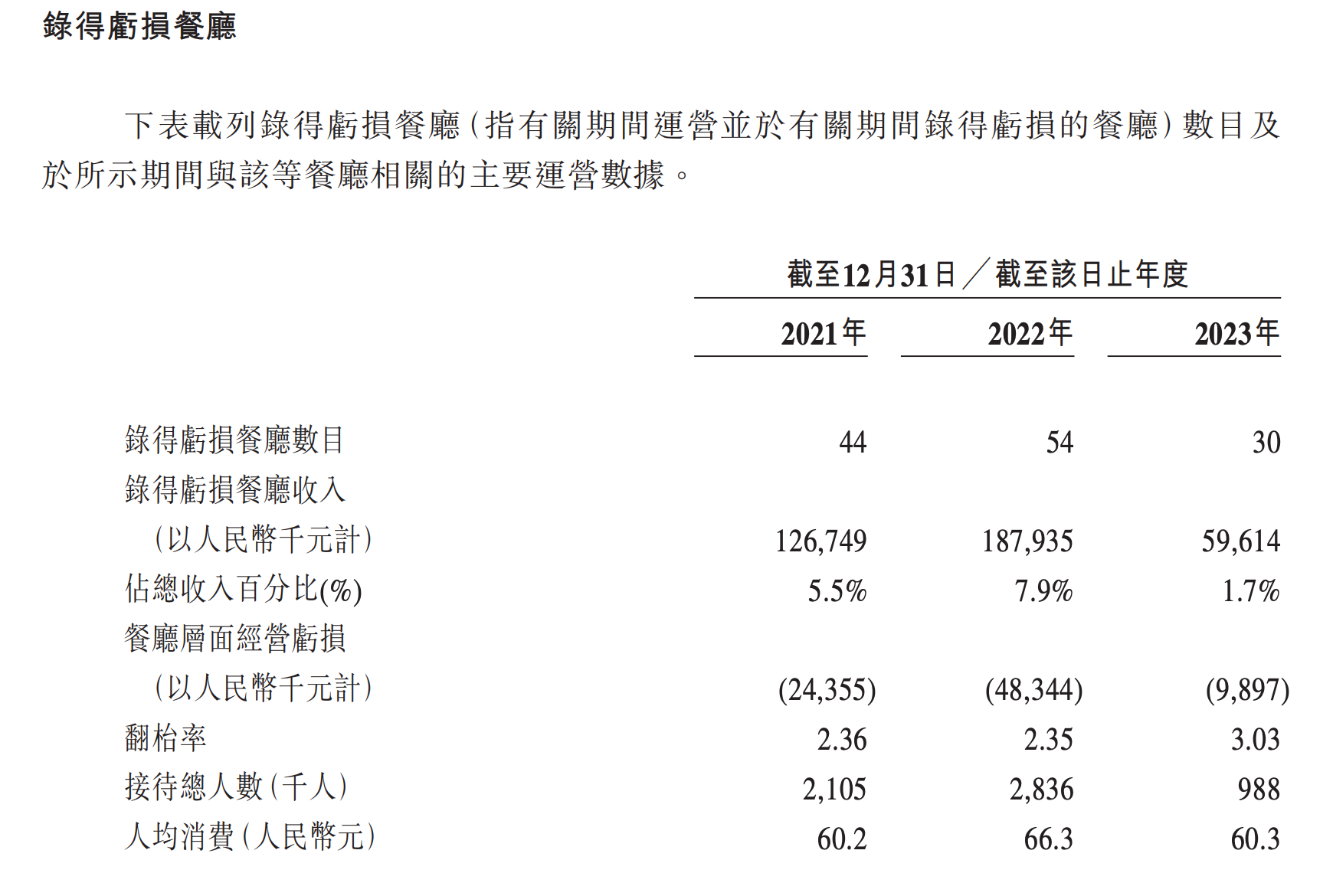

尽管门店在不断扩张,但过去三年分别有44家、54家及30家餐厅录得餐厅层面经营亏损。亏损原因包括受到疫情影响、经营表现欠佳等。截至6月11日,去年底录得餐厅层面经营亏损的30家餐厅中,28家餐厅已录得其首个月度餐厅层面的经营利润、一家餐厅已关闭、一家继续亏损。

门店亏损情况

对于未来的展望,绿茶集团在招股书中表示,IPO募集所得资金净额将用于扩展餐厅网络、设立中央食材加工设施、升级信息技术系统及相关基础设施、拨作营运资金及其他一般企业用途。

其中,招股书提及,计划在浙江省建立自营中央食材加工设施,预计于2025年第三季度开始施工,于2026年第二季度完工,设计总建筑面积约24500平方米。

招股书介绍,在运营首12个月,预期该设施将为全国三分之一的餐厅供应约7800吨预处理食材及烘焙产品;及为位于华东的所有餐厅供应约5.5万吨清洗及加工食材。预期该设施将于2028年达到最大年产能约16.5万吨,且将能够生产约4.46万吨预处理食材及烘焙产品及2.04万吨清洗及加工食材。长远来看,预期该设施所生产的约90%预处理食材及烘焙产品将供应给绿茶集团全国的餐厅,余下10%将作为零售食品售予消费者。另一方面,该设施所生产的全部清洗及加工食材将供应给位于华东的所有餐厅。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司