- +1

数读“雪糕冰淇淋”:品牌回归传统,产品、渠道寻觅新方向

国家气候中心对2024年4-5月的气温监测显示,2024年的夏天似乎会比往年更加炎热。

热浪席卷市场,对于饮料、冰品来说无疑是好消息,但比起隔壁火热的无糖茶来说,雪糕冰淇淋却稍显冷清。近两年,“雪糕刺客、天价雪糕”的论调甚嚣尘上,让消费者与雪糕类产品似乎产生了一些隔阂。但随着钟薛高“跌落高台”,市场与消费者对这类产品的关注与信心好像并未恢复,不论是行业,还是渠道,亦或是消费者,大家对于雪糕冰淇淋的态度好像都有那么点儿消极---要么是提不起劲儿,要么是不太关心。

基于马上赢品牌CT中持续追踪超过20个月的连续门店数据,我们拉取了2023年1-5月与2024年1-5月,包含雪糕冰淇淋类目的订单数据的情况。可以看到,虽然2024年/2023年在1-3月同比有较大差距,但在3、4、5三个月,订单量同比的差值正在收窄。

2024年雪糕/冰淇淋类目究竟如何,在产品、渠道、价格上又有什么变化?基于马上赢品牌CT中的数据,本周我们数读雪糕/冰淇淋类目。

一、类目集团概况:回归传统

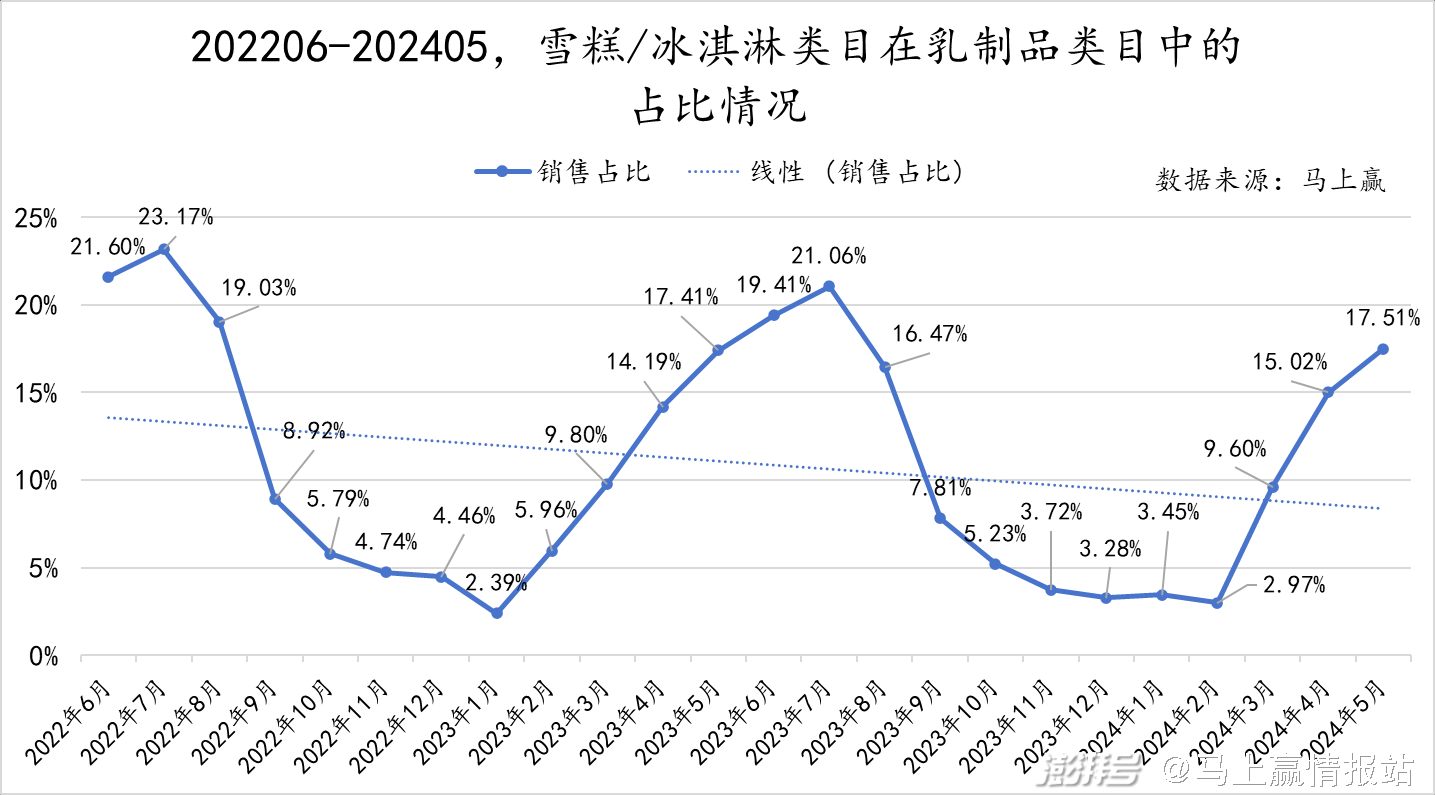

虽然在我们曾经复盘过的Q1线下零售消费情况中,2024年乳制品类目整体表现欠佳。但在类目内部看,雪糕/冰淇淋在今年的类目内占比同比好于去年,消费者在对消暑冰品的选项中,并没有遗忘雪糕/冰淇淋类产品的存在。

从趋势线上看,相比2022年的占比达23.17%的最高点,23年、24年雪糕冰淇淋销售占比目前在类目内成下滑趋势。但在24年与23年的同步对比当中,不难发现24年Q1最低点占比优于去年,且增幅加速,整体情况较去年向好。

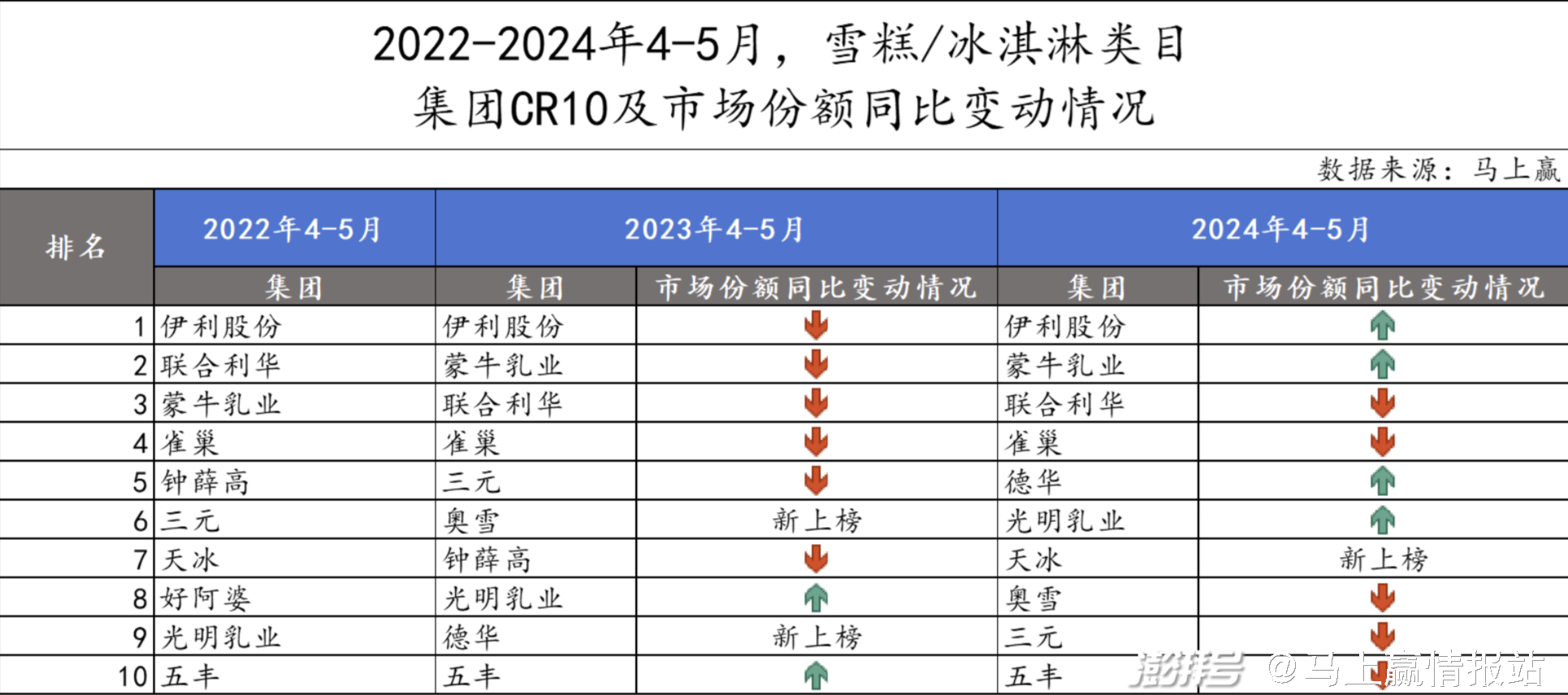

在类目内,我们再来看头部集团的变化:

可以看到,在22年-24年三年间4-5月的CR10集团中,22年正值风光无两的钟薛高在当年登榜类目第五名;23年钟薛高跌落至市场份额第七,但依然在榜;而时至24年,钟薛高的名字已经消失在榜单上,难免引人唏嘘。

值得关注的是,23年新上榜的奥雪、德华,以及今年回到前十的天冰,都属于传统的地方冰品企业。

奥雪来自辽宁营口,旗下大冰桶主打两吃回忆,椰子灰、生巧经久不衰;天冰创建于1986年,作为国产老牌,旗下小神童冰淇淋、老冰棍和转转彩虹雪糕,是国人一直信赖的经典。而马上赢在去年对于雪糕市场的复盘中就特别关注到德华,作为同样来自辽宁营口的国产品牌,德华善于推出爆款新品,在推出磨巧、烤榴莲、爆浆系列等多款新品后,依然维持了个位数的单价与低调沉稳的作风,默默在CR10集团中站稳脚跟,24年来到排名第五。

在“雪糕刺客”风波激荡两年后,越来越多踏实、传统制作雪糕的集团与品牌重新回到大家的视野中,这些集团与品牌可能并不那么庞大,也不一定曾在聚光灯下受到所有人的瞩目,一方面可以说雪糕冰淇淋类目正在走出过去几年高价、营销等带来的不良影响,另一方面也可以说,在如今的消费主义再定位,强调性价比的消费潮流中,雪糕也正在回归到“用产品说话”。

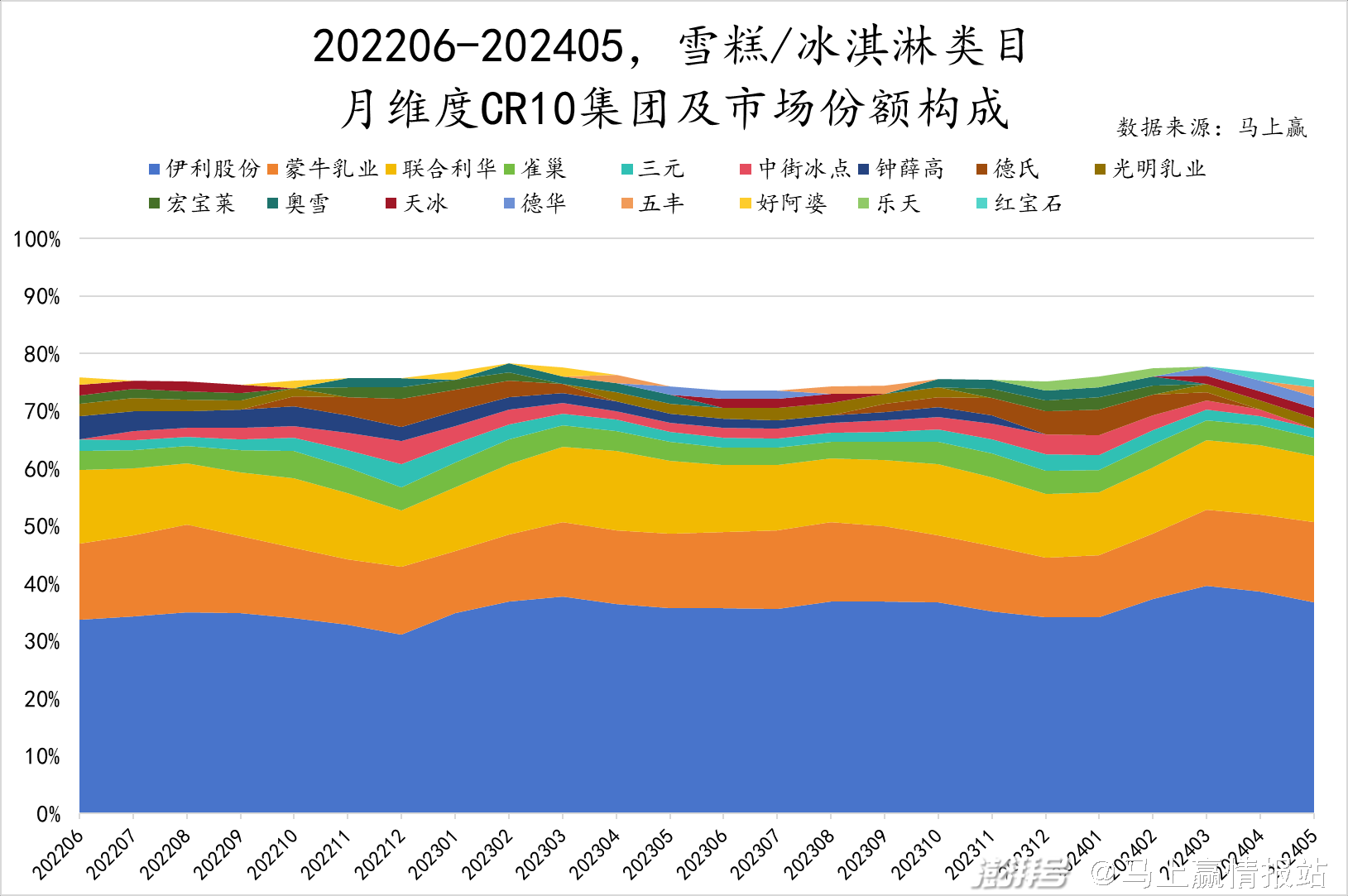

进一步,我们来看从22年6月到24年5月这两年,各大品牌的市场份额变化情况。

首先,CR10集团的总份额基本稳定在75%左右,虽然位列CR10集团的企业每年都有所不同,但来去之间CR10总体的份额变化不大,行业集中度长期较高。伊利股份、蒙牛乳业与联合利华三家集团占据了大半江山,其余品牌之间差距不大,谁能抢占更多市场犹未可知——但可以肯定的是,品牌间的激烈竞争会给消费者带来更多选择。

另一方面,钟薛高在23年11月后彻底退出了CR10的竞争舞台。反而宏宝莱、中街冰点、乐天以及天冰等品牌开始不断冒头,开始抢占空余出的市场份额空间。有趣的是,宏宝莱、中街冰点与德氏三家来自东北的雪糕品牌,都在23、24年冬季占据了更高的市场份额。

近期刚刚宣布剥离雪糕业务的联合利华,其冰淇淋总裁Matt Close曾经谈到:“我讨厌成为抱怨天气的人。”“一点好的天气确实对我们业务有帮助......但是,正如我所说,冰淇淋去季节性(deseasonalising)是我们战略的重要组成部分。”在解渴、消暑选择更加多样的今天,雪糕/冰淇淋可能确实应该更重视自己成为零食的一部分,而非消暑功能性的一部分。

“冰淇淋业务有它的独特性,这是一个“欲望品类”(desire category),没有人绝对需要冰淇淋,但很多人都想要吃上一个。”Matt Close曾经说道。

二、产品:多支装或成新增长机会?

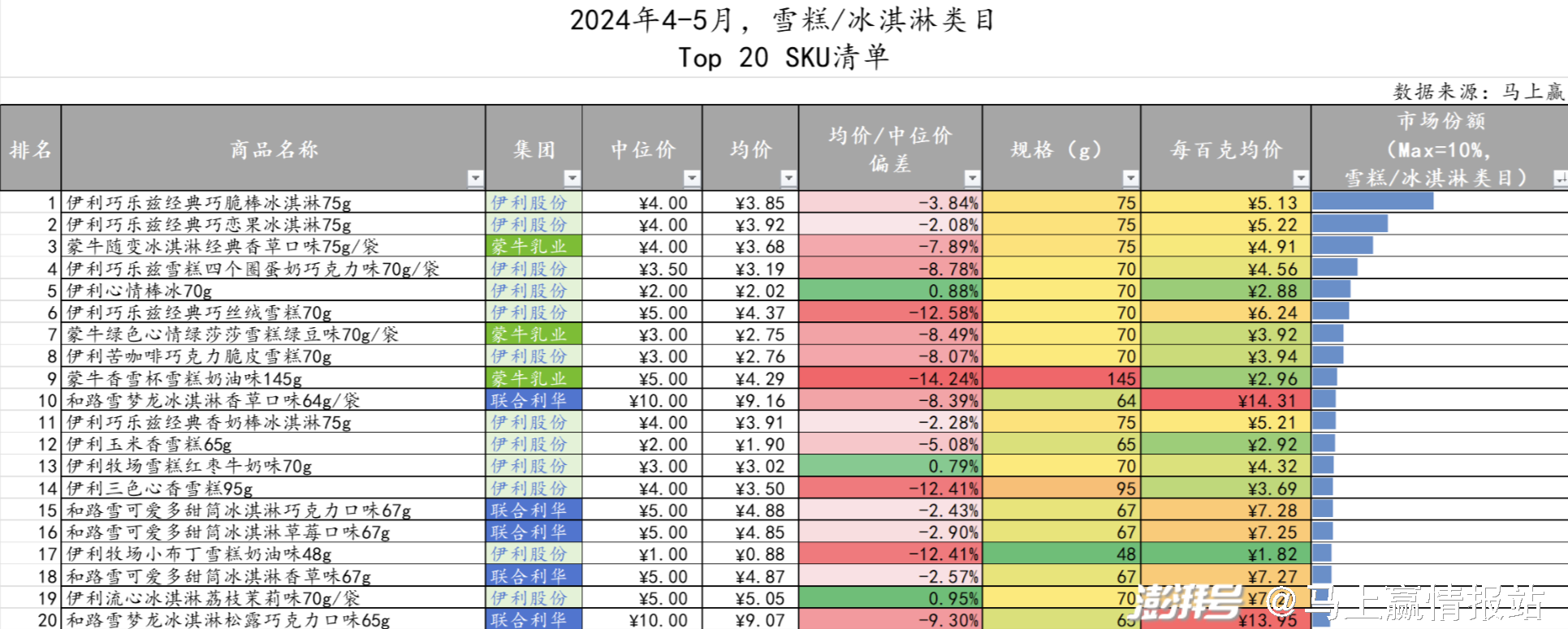

2024年4-5月Top SKU:

在了解过集团情况后,接下来我们来看看产品情况。我们拉取了今年4-5月TOP20的SKU,数据如下:

可以看到,TOP20的产品全部由占据大半江山的伊利股份、蒙牛乳业与联合利华这“御三家”包揽。而伊利股份也不愧在CR10集团中位列头名,共有12款产品进入TOP20,并在TOP5中独占四席。来到均价/中位价偏差部分,该数值偏差越大通常意味着促销越多。在TOP20中,均价/中位价偏差最大的是蒙牛香雪杯冰淇淋香草口味,偏差最少的则是伊利牧场雪糕红枣牛奶味,而唯三出现正偏差的产品皆来自伊利股份。

在规格与每百克均价部分,可以看到TOP20中大部分产品都集中在65g-75g之间。但也有个别大规格/小规格产品出现,比如伊利三色心香雪糕重达95g,蒙牛香雪杯雪糕奶油味则是TOP20中克重最大的,重达145g;而家喻户晓的“国民雪糕”小布丁则代表小规格产品上榜,伊利牧场小布丁雪糕奶油味单品克重45g。

再看每百克均价,小布丁虽然克重小,但单价较低,每百克均价是TOP20中最低的1.82元。与之相比,TOP20中每百克均价最贵的和路雪梦龙冰淇淋松露巧克力口味和香草口味则定价较高,分别为13.95元每百克与14.31元每百克。不过值得注意到的是,梦龙属于的和路雪系列来自联合利华,TOP20中联合利华旗下产品定价最低也在7.25元,高于伊利股份与蒙牛乳业。

将TOP20扩展到TOP100,我们更加广泛的看看雪糕/冰淇淋类目在今夏的产品趋势。

在TOP100 SKU的规格分布中,可以看到70g的中等规格仍占大多数,但也有90g及以上的较重规格产品出现。一般我们会认为,雪糕冰淇淋的常见场景是在炎炎夏日的户外,想解暑了就来一支。但TOP100 SKU规格分布告诉我们,大规格多支装的雪糕家庭装同样受到欢迎。

多支装产品或成未来增长新动力?

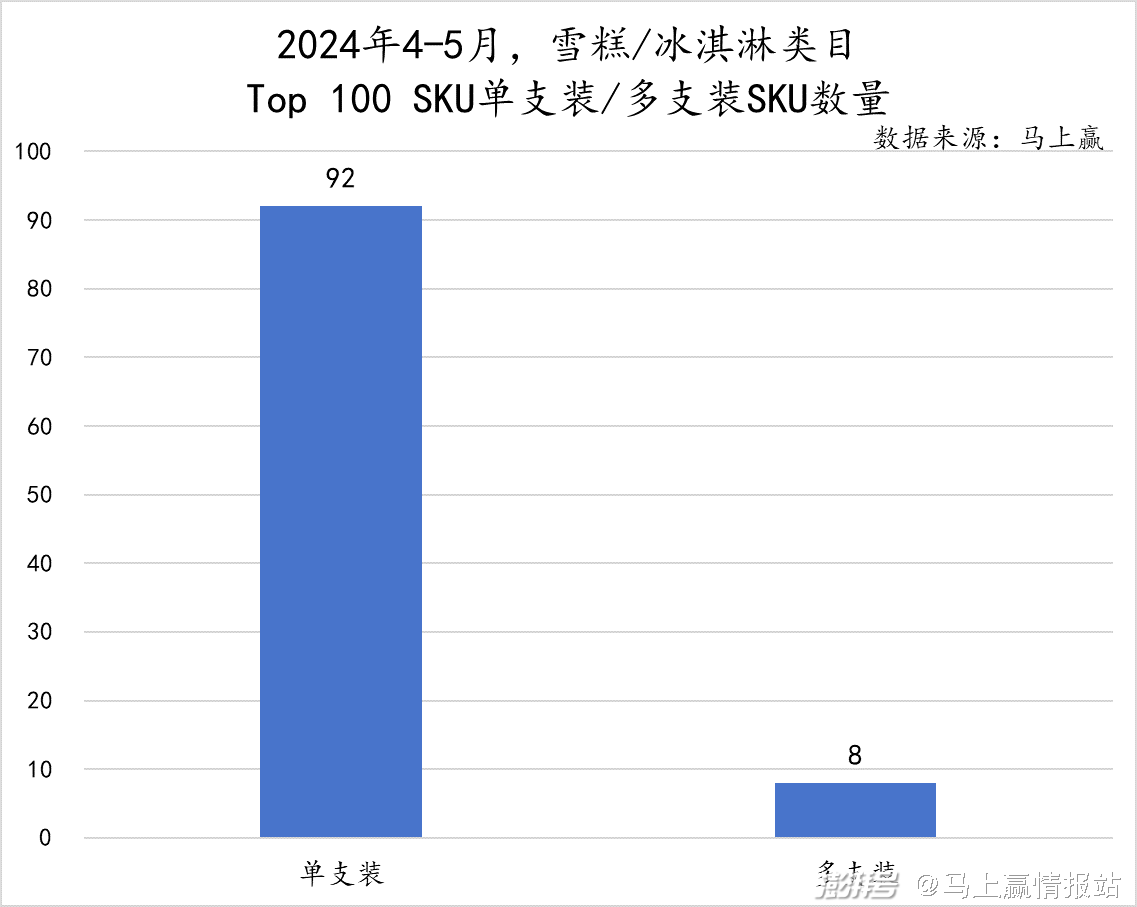

在2024年4-5月的TOP100 SKU中,我们发现共有92款单支装产品上榜,8款多支装产品上榜,8%左右的SKU数量代表着其有一定的市场空间,也或在未来有进一步成长的可能。

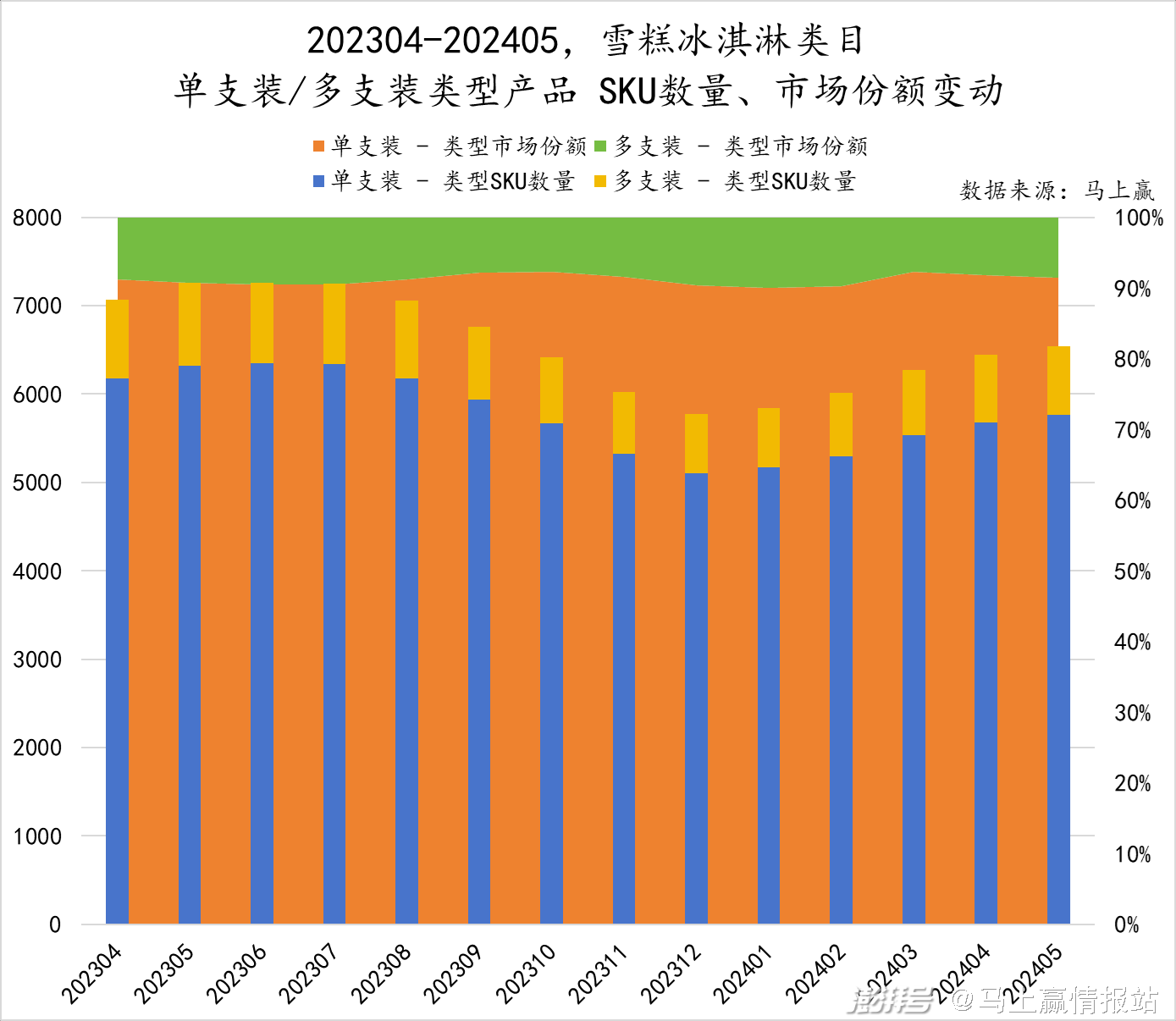

拉长时间段到2023年4月-2024年5月,观察两类产品的SKU数量与市场份额变化的情况,从SKU数量上看,整体上单支装与多支装市场份额变化与类型SKU数量占比变化不大。在作为主流的单支装雪糕冰淇淋之下,多支装逐渐找到了自己在市场中的位置,开始稳中求进。这也向我们解锁了雪糕冰淇淋的另一个应用场景:家庭分享。单支装的雪糕或许适合独自在室外解暑,但多支装雪糕则凭借性价比和便利获得了家庭场景消费者的青睐。

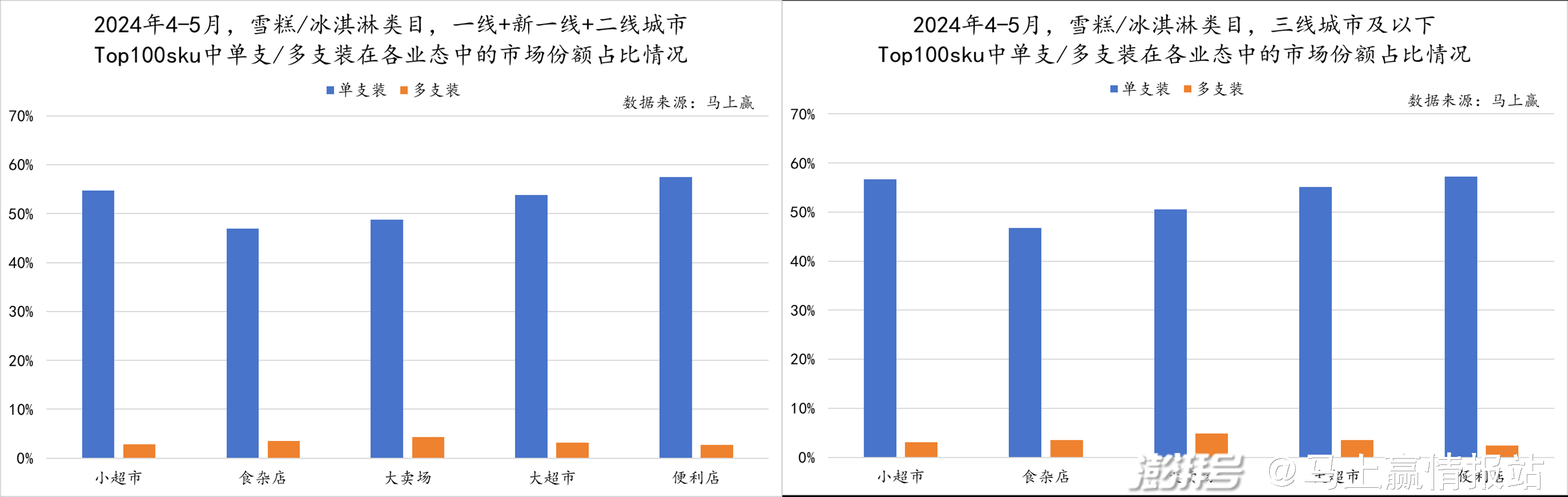

在单支装/多支装类型产品的消费习惯上,城市等级与业态是否会对消费习惯有所影响?回到今年4-5月的TOP100 SKU,我们将城市等级分为一线+新一线+二线、三线城市及以下两部分去观察各业态下单支装/多支装类型产品的市场份额占比情况。

可以看到,在两个城市等级中,TOP100SKU中的单支装产品在各业态中依然都占据着绝对领先的位置,但具体到业态,食杂店、大卖场及大超市,相对来讲多支装的份额会相对更高一些,便利店与小超市中则更低一些,可见在大业态中,多支装有其继续发展的空间。

通常来看,大业态的家内消费属性更强,近场小业态(小超市、食杂店、便利店)的家外消费属性更强。过去的雪糕/冰淇淋,曾经是夏天解暑的重要产品,其功能指向性较为单一,对于过去奶茶店、咖啡店、冰品店不那么丰富的情况下具有很强的不可替代性。但随着解暑供给的产品类型与数量逐渐丰富,通过多支装进入家内消费场景,去季节化与零食化,或许是雪糕/冰淇淋类目的增长新机会。

新品情况:

在产品部分,最后我们来看雪糕/冰淇淋类目的新品情况。

冰淇淋与雪糕类目中,2024年1月到5月新品上市主要集中在Q1,整体上新状态较为活跃,上新时间也领先夏日旺季较多,为产品迎接旺季售卖的铺货/营销等留出了充足的时间。有趣的是,今年上新的新品平均规格集中在90g上下,包括多支装在内的偏大规格的新品成为今年雪糕市场上新主流。而在新品平均中位价方面,中位价最高出现在1月,为5.95元;最低出现在4月,仅为2.2元。各集团也意识到市场对平价雪糕的越发青睐,开始推出越来越多“几块钱的快乐”。

三、渠道:食杂店占比最高,但大业态重要性在增加

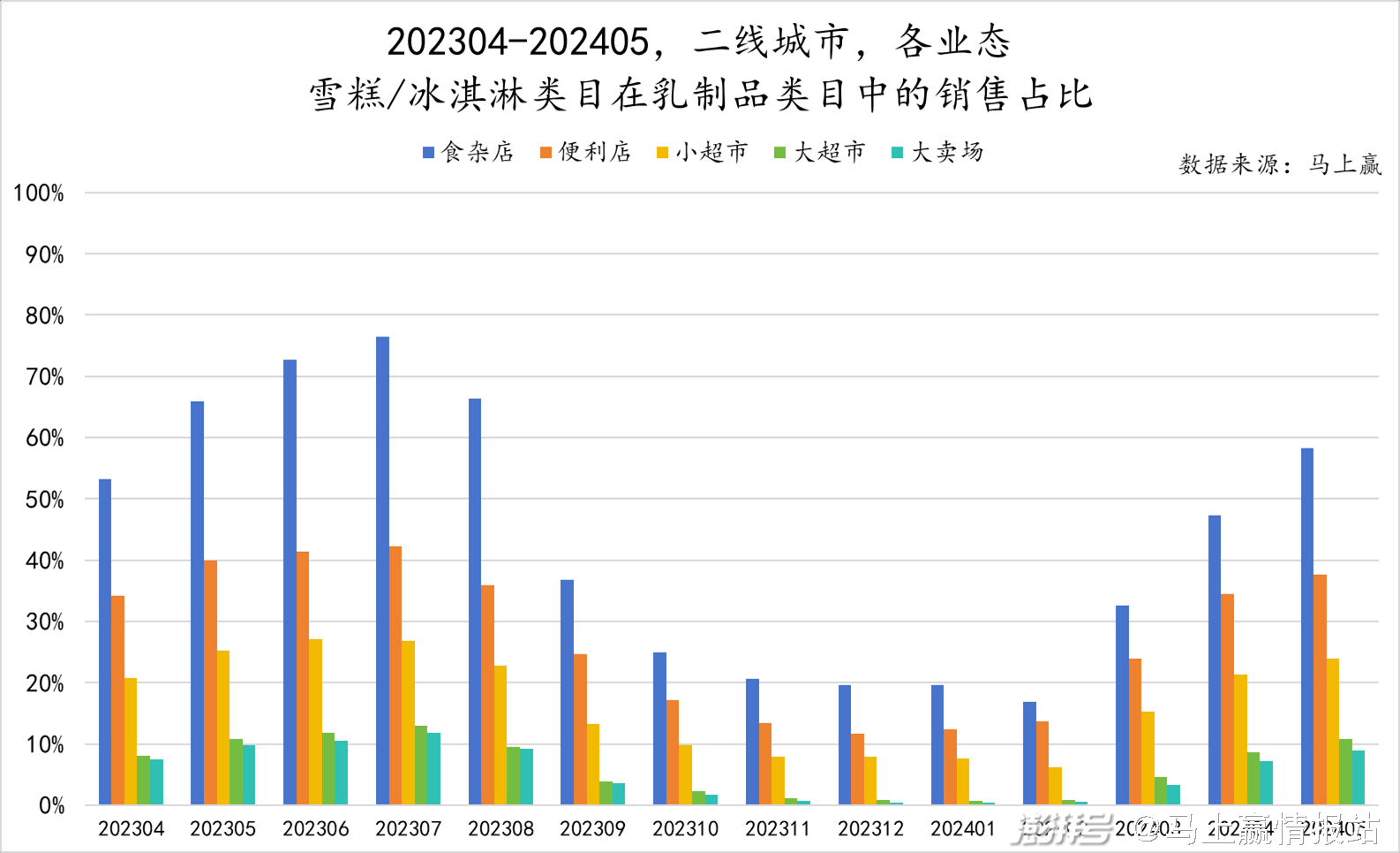

为观察该类目的渠道情况,基于马上赢品牌CT中的数据,我们通过对202304-202405这一时间段内,一线城市、新一线城市、二线城市以及三线城市及以下各城市等级中雪糕冰淇淋类目在乳制品类目中的销售占比,来观察雪糕/冰淇淋这一类目的城市等级、渠道偏好情况。

在一线城市中,食杂店销售占比最高,23年4月至24年5月间最高峰出现在23年7月,达到了80%。而24年5月同比去年食杂店销售占比有所下降,大卖场销售占比则轻微上升。便利店与小超市分别位列其后,二者差距不大。大超市和大卖场销售占比较低,旺季大超市销售占比略高于大卖场,淡季则反之。

来到新一线城市,食杂店仍然位列首位,且与其他四种渠道之间的差距更加明显,甚至一度高达85%以上。其他四种渠道的销售占比从多到少分别是:便利店、小超市、大超市和大卖场,这一次序一年中未发生改变,其中后两者的销售占比相对式微。24年5月同比23年五月,同样有食杂店同比下降,便利店、小超市及大业态同比微升的情况。

二线城市中,食杂店与一线城市、新一线城市一同占据销售占比首位,但占比额度整体低于前两者。二线城市渠道中便利店与小超市同为雪糕冰淇淋在乳制品类目中销售占比的中流砥柱。大超市与大卖场在旺季能够保有一定销售占比,达到近10%。

在三线城市及以下,食杂店销售占比依然是第一,但比例较前面占比较低一些。便利店与小超市之间的差距较二线城市更大一点,位列第二、第三。大超市与大卖场的销售占比在四类城市中最低,全时段未能超过10%。

综上可见,对于雪糕冰淇淋来讲,无论在哪一级别的城市,食杂店都无疑是较重要的销售渠道。一线城市较其他城市而言,小超市成为几乎能与便利店齐平的销售渠道,而在其他城市小超市则与位列第二的便利店仍有一定差距。大超市与大卖场在所有城市中,都属于位列末位的销售渠道。但另一个方面,从各城市等级2024年4-5月同比2023年的情况看,食杂店的份额都出现了一定程度的同比下滑,也说明雪糕除了传统的近场即时消费外,消费场景或在不断拓宽与延展。

四、价格:“刺客”余温渐退,均价持续走低

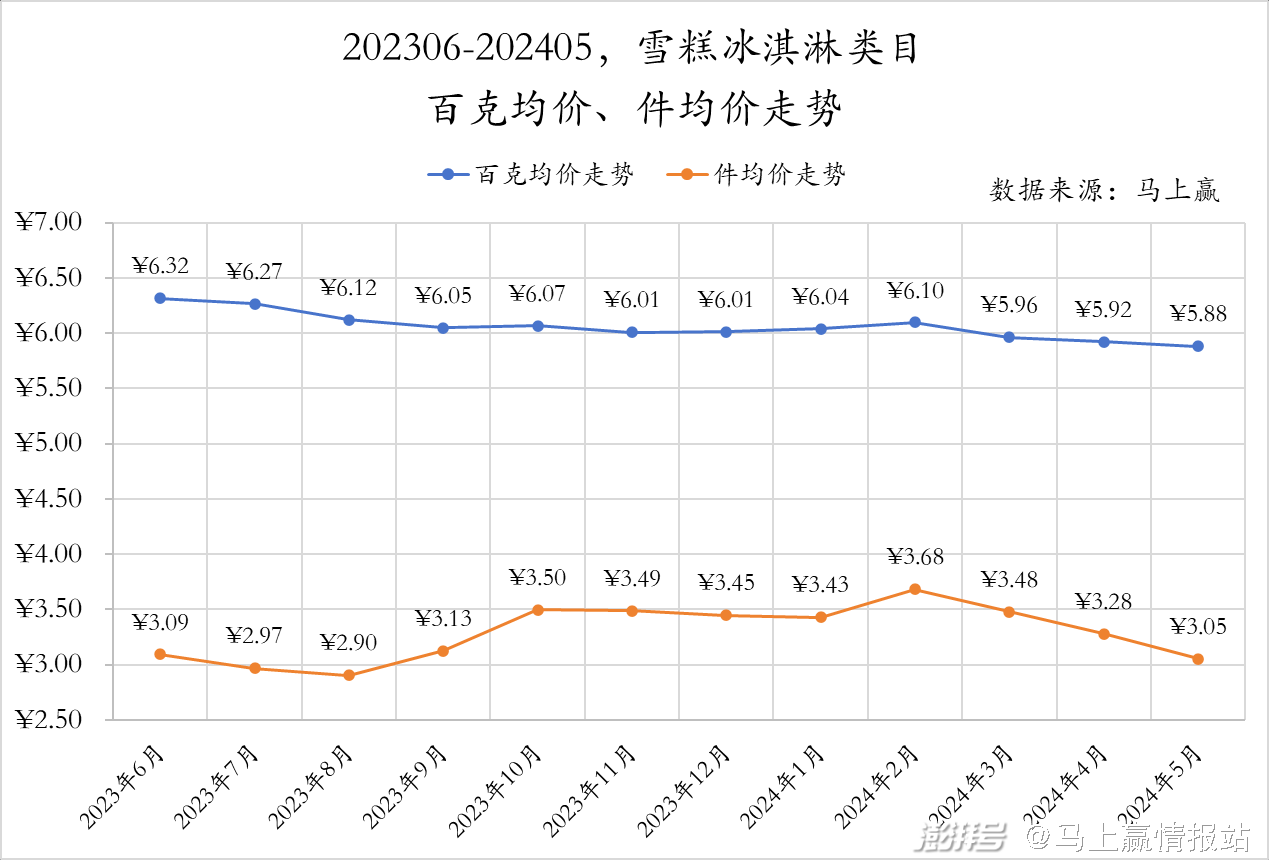

虽然消费者们对于“雪糕刺客”的积怨已深,平价雪糕的回归似乎也成为趋势。但仅从数据上来看的话,雪糕市场在近一年百克均价有所下降,但并没有想象中的降价幅度大。

整体来看,雪糕冰淇淋类目百克均价正在逐步下降,并或仍有进一步下降的空间。可见,高价雪糕的市场正在被挤压,“雪糕刺客”的生存空间越来越小,市场同消费者都正在回归理性。不过即使平价成为当今雪糕市场的青睐对象,市场的冷静仍需要一个过程,而高定价的雪糕也仍然存在,所以雪糕市场降价幅度缓慢是正常现象。

从件均价的角度看,雪糕市场整体变化不大。冬季因出货量少,所以雪糕促销活动也相对较少,件均价整体较高。与之相反,夏天作为雪糕冰淇淋的主要出货季节,为争夺市场份额,各集团常常出台促销活动,希望凭借价格优势赢得消费者青睐。在竞争激烈的各种促销优惠活动之下,每年夏天的类目均价较低,其走低趋势也较为明显。而从现在的趋势看,今年的件均价将有可能比去年更低。

在上文产品侧,我们曾经提到过:雪糕冰淇淋类目的多支装或成为下一个增长机会,其消费场景也将随之发生变化,从家外即时消费正在转向家内消遣式消费。在价格部分,我们也来分单支装与多支装来看看二者情况。

单支装:

可以看到,从2023年6月到2024年5月,雪糕冰淇淋类目的单支装平均克重集中在75g至77g这一水平。从23年夏季到进入当年冬季,单支装平均克重有轻微下降趋势,但在24年春夏又开始回升。虽然冬季单支装平均克重稍微低于夏季,但整体上来说较为平稳。

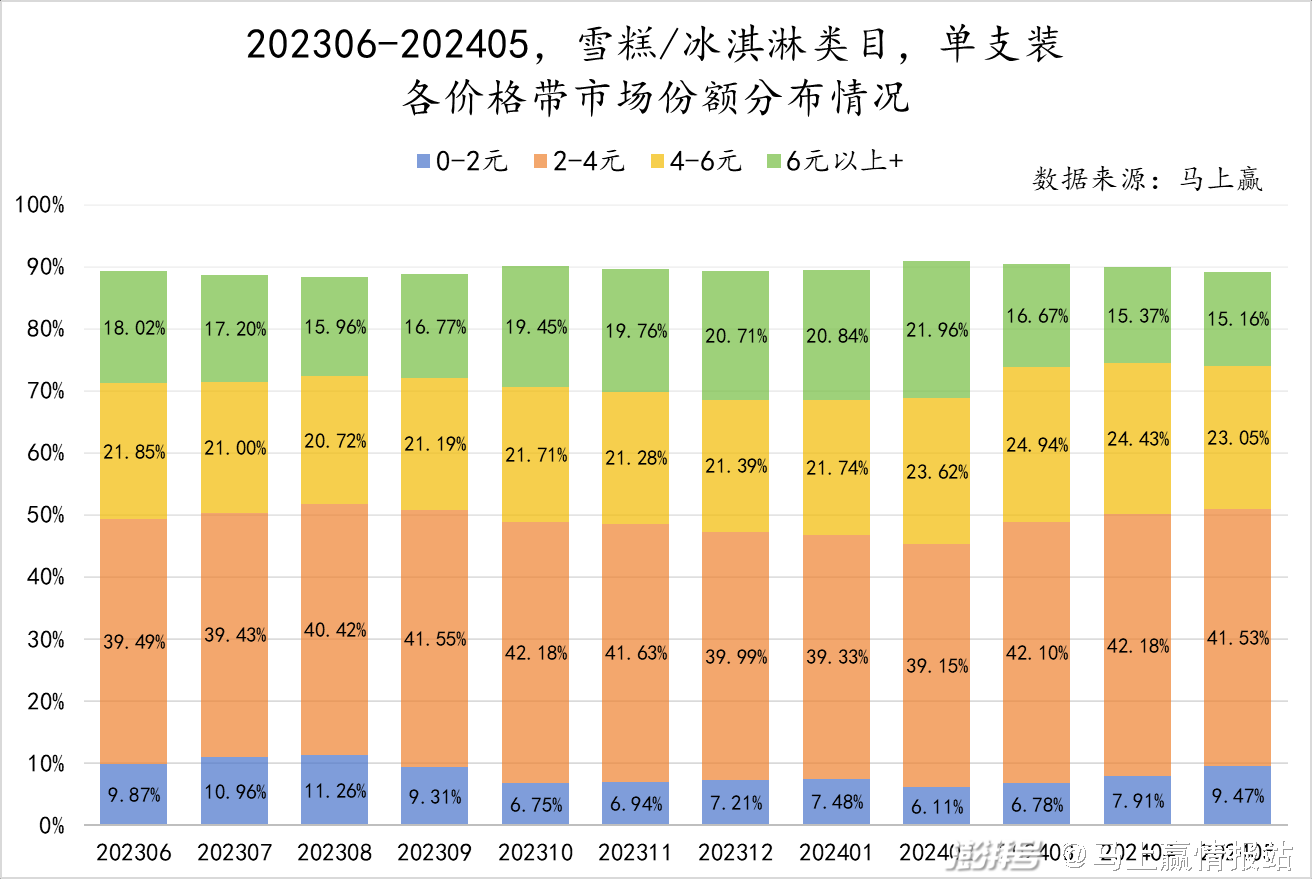

来到各价格带市场份额,就会发现2-4元价格带在市场中占据了优势。从23年6月到24年5月,近一年的实践中,2-4元这一价格带市场份额都保持在40%上下,其次为4-6元价格带、6元以上价格带。0-2元价格带在市场份额方面占比最低,但这与其本身的低定价有关,所以还需要观察该价格带SKU数量情况。需要说明的是,由于部分产品定价未抓取等原因,所以这一分布情况仅包含约90%左右市场份额对应的SKU。

在单支装产品数量上,可以看到0-2元价格带与2-4元价格带基本都占到了3000+的SKU数量,远超过4-6元价格带与6元以上价格带。因为定价相对较低,所以仅看市场份额难以感受到单支装平价雪糕的数量优势。低单价的单支装雪糕适用于这一类目传统的室外即食场景,虽然这一场景目前存在变化的可能性,但影响力依然存在。

多支装:

多支装包装的平均支数较23年夏季有所上升,但整体套装的规格却没有上升。这说明了家内组合装雪糕的小型化,从消暑需求多元为零食需求。相比“量大爽吃”,在家庭场景中更受青睐的是多支装产品中单个雪糕的“小巧玲珑”。作为零食,充饥可以是需求但不是必须;而作为零食定位的雪糕同理,消暑可以是需求但不是必须。

换句话说,雪糕冰淇淋逐渐向零食定位发展,其实是件好事。一般来看,行业在天气热的旺季常常竞争激烈,但到了天冷的淡季就只好“躺平”。而零食化的趋势会雪糕在淡季的市场表现越来越好,比如现在在北方的冬天,暖气加持下,就有不少消费者喜欢穿着短袖炫冰棍。不仅要抓到旺季市场,也要抓住四季市场——这可能也是雪糕市场未来发展的又一重要机遇。

结尾:

虽然屡次冲上热搜的“雪糕刺客”把类目市场搅得不得安宁,但现在雪糕冰淇淋类目似乎已经回到了发展的轨道中。作为朝着休闲化、去季节化方向发展的类目,雪糕冰淇淋正在品形态、销售渠道等多方面上进行着调整与改变,越来越契合现今消费者需要,沉下心来思考行业未来应该何去何从。

气温升高,盛夏即将来临。雪糕冰淇淋在这个夏天似乎希望能够“两手抓”,一边回归传统认真做招牌,一边积极创新认真搞花样。希望雪糕冰淇淋类目能够在这个异常炎热的夏天取得好结果,让清凉沁透更多消费者的内心,让雪糕冰淇淋脱下“雪糕刺客”的污名,成为消费者的四季好伙伴。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司