- +1

【关注】@T老师,平销返利经营模式下,增值税应该如何处理?

2024-06-13 16:41

来源:澎湃新闻·澎湃号·政务

字号

市场经济下,企业成长发展过程中采取各种经营方式,其中就包括“平销返利”。平销返利的增值税应该如何处理?今天就跟着T老师一起了解一下吧!

市场经济下,企业成长发展过程中采取各种经营方式,其中就包括“平销返利”。平销返利的增值税应该如何处理?今天就跟着T老师一起了解一下吧!人物介绍

倪老师,从事税收工作13年,稽查局案源科业务骨干。

倪老师,从事税收工作13年,稽查局案源科业务骨干。 小李

小李倪老师,最近我们公司的一家供货商提出按照他们供货价格进行销售,销售量到一定数额,供货商再给予我们一定补贴,请问这种情况下,我们的增值税应该如何处理呢?

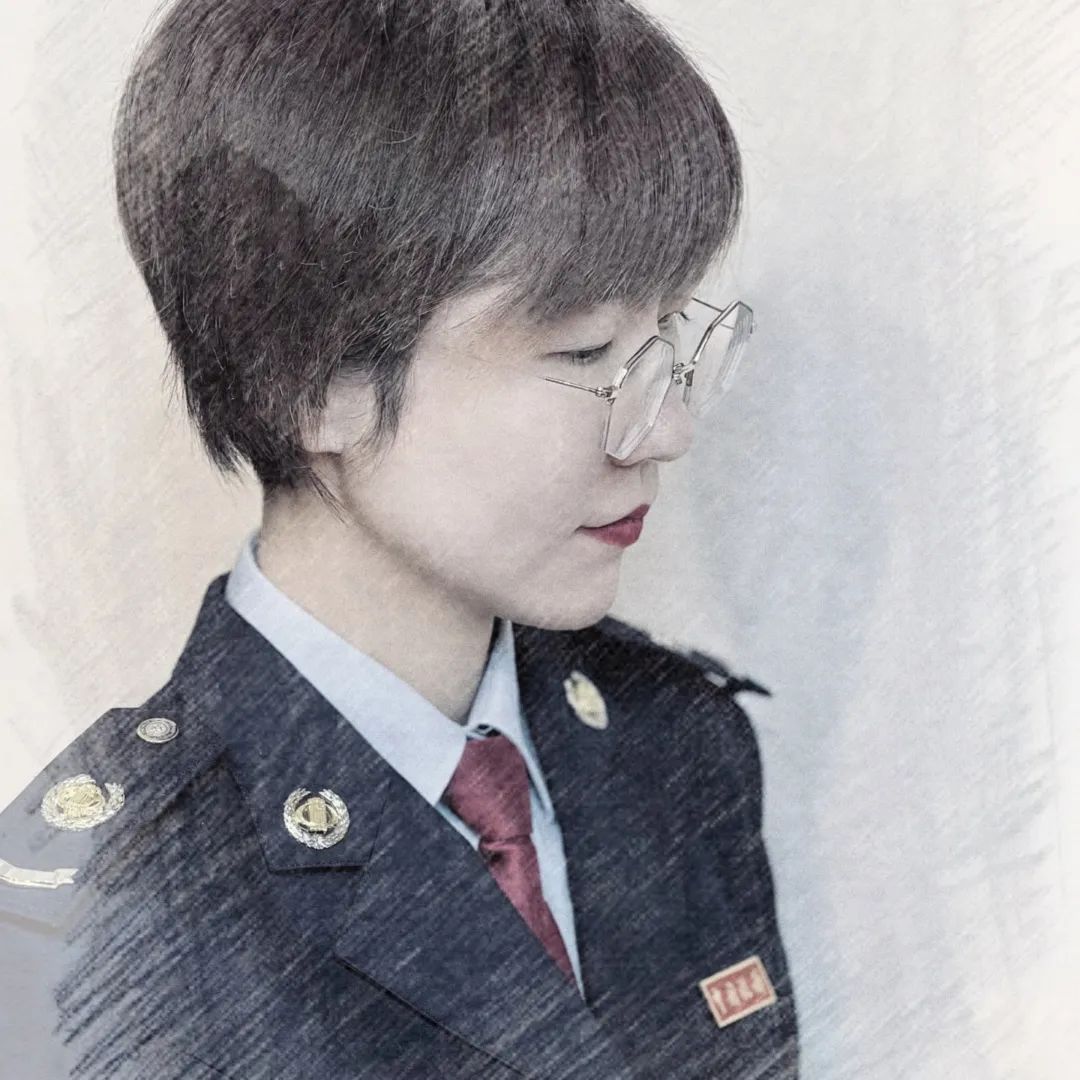

这种经营模式叫做“平销返利”。确切来说,平销返利是生产企业以商业企业经销价或高于商业企业经销价的价格将货物销售给商业企业,商业企业以进货成本或者低于进货成本的价格进行销售,生产企业再通过返还利润等方式弥补商业企业的进销差价损失。

倪老师

倪老师

举个例子

举个例子 以下形式属于“平销返利”:

以下形式属于“平销返利”:A生产企业将甲产品以600元每件的价格销售给B商贸公司,并在合同中约定B公司同样按照600元的价格销售给第三方。同时,A生产企业再把售价的10%作为补贴返还给B商贸公司。

小李

小李那么平销返利模式下增值税又应该如何处理呢?

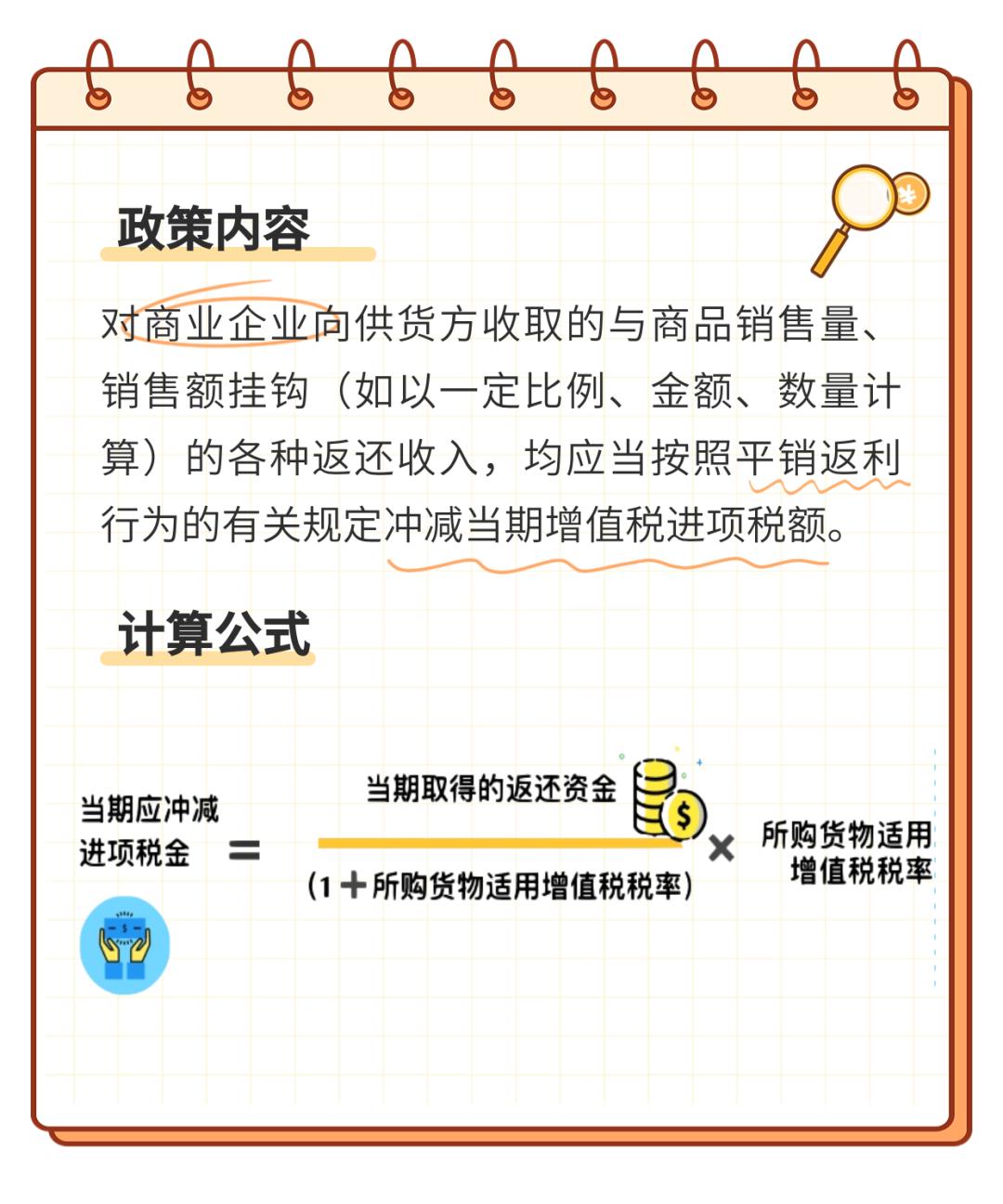

根据《国家税务总局关于商业企业向货物供应方收取的部分费用征收流转税问题的通知》(国税发〔2004〕136号)规定:对商业企业向供货方收取的与商品销售量、销售额挂钩(如以一定比例、金额、数量计算)的各种返还收入,均应当按照平销返利行为的有关规定冲减当期增值税进项税额。

应冲减进项税金的计算公式为:当期应冲减进项税金=当期取得的返还资金/(1+所购货物适用增值税税率)×所购货物适用增值税税率

倪老师

倪老师

举个例子

举个例子 某家具销售公司(购买方) 与家具生产厂家(销货方)签订成套沙发的采购合同,约定采购单价1万元/套,销售公司平价销售——对外零售价也是1万元/套。合同中注明当销售公司的对外销售量累计10套时,厂家补贴5000元。假设销售公司当月销售了200套沙发,则当期取得的返还资金=200套/10套*5000元=100000元,当期应冲减进项税额=100000元/(1+13%)×13%=11504.42元。

某家具销售公司(购买方) 与家具生产厂家(销货方)签订成套沙发的采购合同,约定采购单价1万元/套,销售公司平价销售——对外零售价也是1万元/套。合同中注明当销售公司的对外销售量累计10套时,厂家补贴5000元。假设销售公司当月销售了200套沙发,则当期取得的返还资金=200套/10套*5000元=100000元,当期应冲减进项税额=100000元/(1+13%)×13%=11504.42元。供稿:倪明之

制作:杨儒彬

继续滑动看下一个轻触阅读原文

上海税务向上滑动看下一个

上海税务向上滑动看下一个原标题:《【关注】@T老师,平销返利经营模式下,增值税应该如何处理?》

特别声明

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

+1

收藏

我要举报

查看更多

澎湃矩阵

新闻报料

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司

反馈