- +1

一年爆卖百亿的“眼珠子”,才是爆改的杀手锏

互联网又出新名词,“爆改”近期轰炸了每一位网友的屏幕。

万物皆可爆改,这已经不是化妆了,这真是赤裸裸的换头术。

早期的强烈反差感把流量赚的盆满钵满,次次同质化的模板妆造失去了新鲜感刺激,倒是变成了当下审美的新议题。

互联网就是这么无情,从“捧神”到“踩神”,用不了多少时间。

但今天讨论的重点不是关于爆改的争议,而是爆改式妆容与当下审美之间有哪些契合之处?爆改必不可少的杀手锏是什么?

杀手锏必然是一副花色新颖的美瞳。

色彩靓丽的隐形眼镜能与多种妆容风格适配,给眼睛挑色号逐渐成为妆容的点睛之笔。

隐形眼镜也在功能上也持续开卷,防蓝光、防紫外线功能陆续登场。

那么隐形眼镜的线上基本盘如何?细分品类下又有哪些新机会点?隐形眼镜市场的品牌格局是怎样的?

为回答上述问题,沥金对淘宝、天猫的隐形眼镜市场进行了深入分析和研究,以下是结论总览:

1.基本盘:2023年3月-2024年2月,隐形眼镜线上销售额达到139.5亿元,同比增长18.5%,市场均价基本持平,稳定在82元左右。

2.品类格局:彩色隐形眼镜品类为主导,市场占比达到49.7%,销售同比增长18.7%。眼部保健护理品类增速高达89.9%,逐步成为品牌开拓第二增长曲线的新路径。

3.品牌格局:主打透明隐形眼镜的传统品牌位居头部,主打彩色隐形眼镜品类的拉拜诗增速迅猛,销售额同比增长高达75.8%。

4.产品机遇:硅水凝胶材质体量较少,高成本、高门槛、低认知度是该材质的市场现状,但高舒适度正是当下消费者的核心诉求,预计硅水凝胶市场具有较高的发展潜力。

先来看看线上隐形眼镜的基本盘。

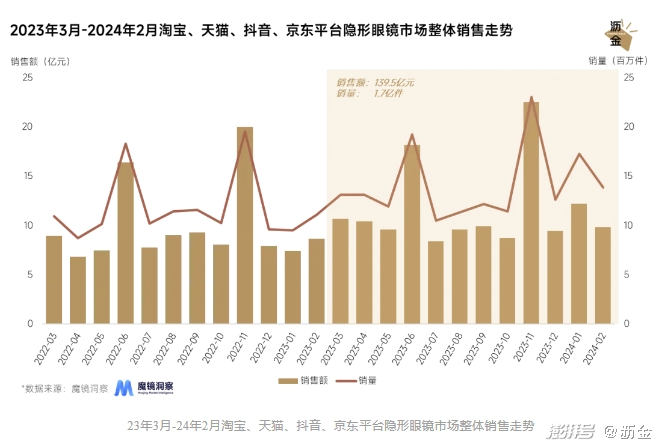

2023年3月-2024年2月,隐形眼镜线上销售额达到139.5亿元,同比增长18.5%,市场均价基本持平,稳定在82元左右。

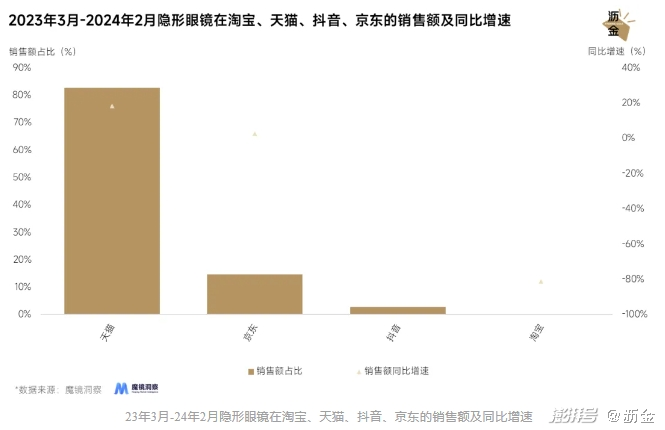

从线上各平台来看,以官旗为主的天猫、京东平台为主,市场占比分别为82.6%、14.7%。抖音和淘宝以白牌、个人C店为主,市场体量相对较小。

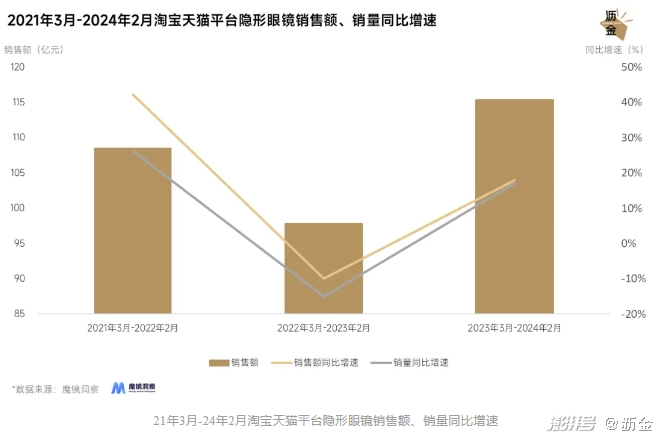

从体量最大的天猫、淘宝平台来看,2023年3月-2024年2月隐形眼镜市场呈现积极的正增长趋势。在产品均价持平的背景下,消费需求迎来增长,销量同比增长17.1%,拉动品类整体销售表现。

接下来看隐形眼镜市场各细分品类的销售表现。

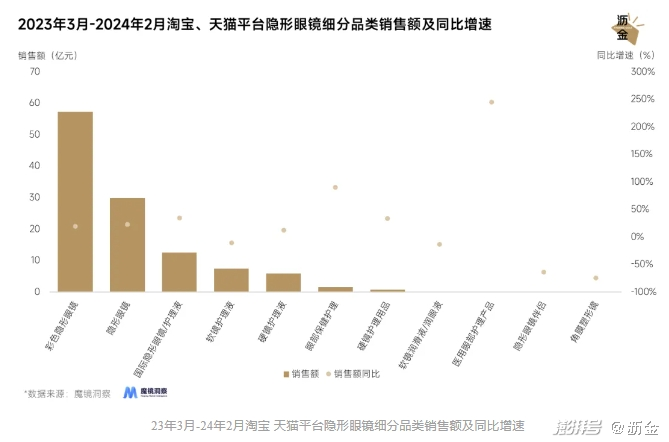

隐形眼镜市场可粗略分为透明隐形眼镜、彩色隐形眼镜及隐形眼镜护理及配件。

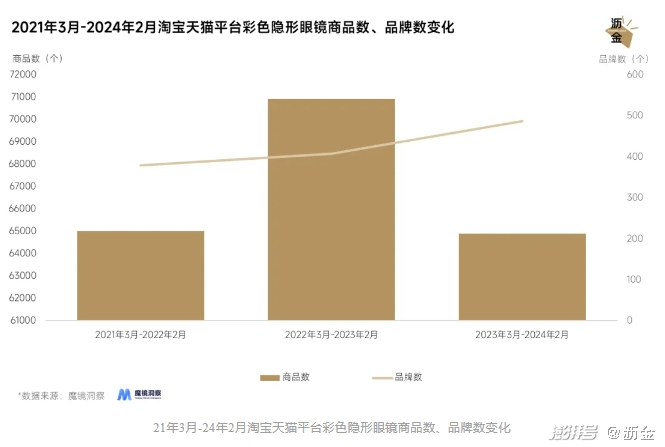

隐形眼镜市场以彩色隐形眼镜品类为主导,市场占比达到49.7%,销售同比增长18.7%。当下的审美趋势、产品花色的不断创新促使彩色隐形眼镜需求持续增长,成为该市场主力军。

从细分品类来看,眼部保健护理品类增长较快,销售额同比增速高达89.9%,主要为洗眼液、眼部热敷贴等产品。

爱美追求之下,消费者对眼部健康的关注度也有所提高,眼部护理的消费需求仍存在一定增长潜力。此外,对隐形眼镜品牌而言,眼部保健护理产品也成为品牌开拓第二增长曲线的新路径,丰富品牌品类、拓宽品牌受众。

彩色隐形眼镜的市场均价相对稳定,在70-75元区间内波动。品牌数量持续增长,由379个增长至487个,但商品数有所下滑。

市场的增长前景吸引较多新品牌入局,但市场竞争较激烈,促使部分品牌优化产品线。

由于品类的差异性,彩色隐形眼镜消费者会更多关注产品花色,对品牌知名度要求相对较低,这也给予了一些新兴品牌入局机会,但消费者对产品花色、佩戴感的高要求成为了对众多品牌的新考验。

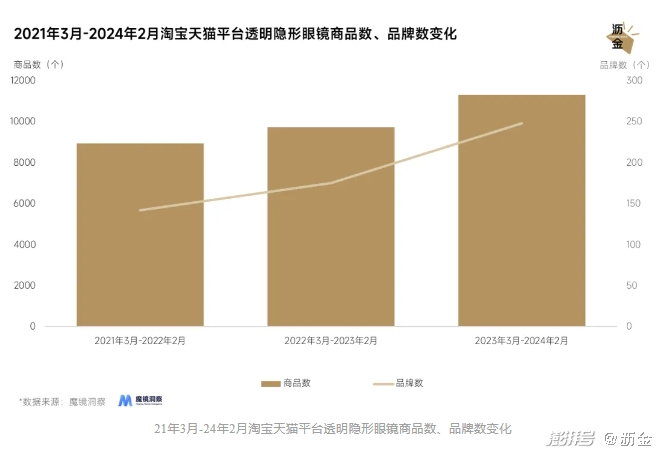

透明眼镜市场均价持续走高,由92.1元增长至102.1元,长时间舒适是透明隐形眼镜消费者的核心诉求,也意味着对高价位、高品质产品的付费意愿较高。

相较于彩色隐形眼镜,透明隐形眼镜市场的品牌数、商品数相对较低,但也保持着良好的增长势头。

高付费意愿也预示着该市场的高增长潜力,但高入局门槛、高品牌忠诚度对新兴品牌并不友好,若能以丰富产品功能、解决现有产品痛点入手,不失为新品牌入局的主要方向。

接下来看隐形眼镜市场的品牌格局。

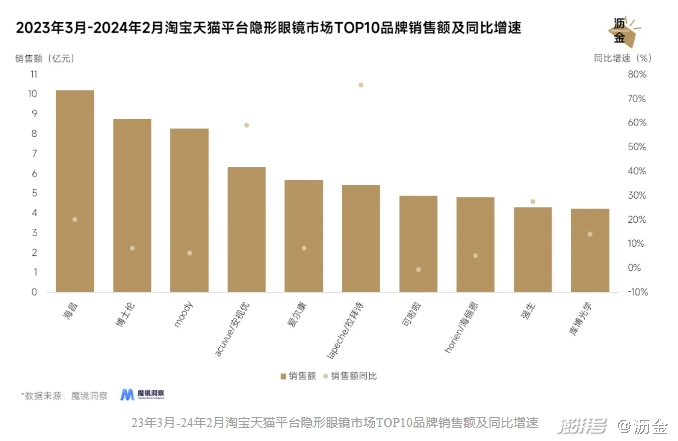

隐形眼镜市场下,主打透明隐形眼镜的传统品牌位居头部,主打彩色隐形眼镜品类的拉拜诗增速迅猛,销售额同比增长高达75.8%。

与大热IP联名推出合作款、高频率上新、花色紧跟当下流行趋势成为拉拜诗高速增长的主要动因。

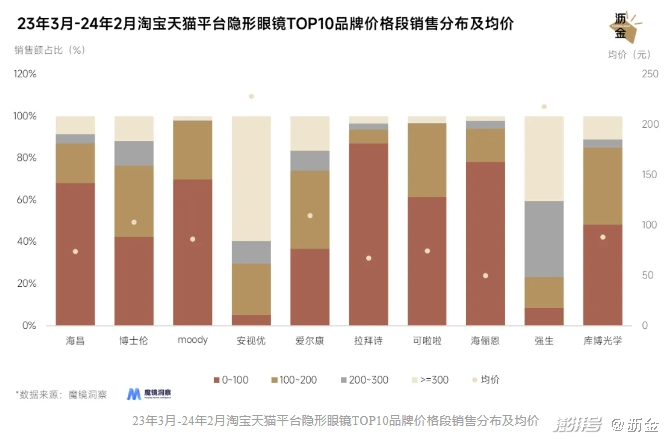

头部品牌的定位各有差异,安视优、强生定位较高端,300元以上销售占比分别高达59.6%、40.6%,其作为海外品牌具有较高的产品口碑、品牌产品力认可较高。

moody、拉拜诗、海俪恩作为彩色隐形眼镜品牌,百元以下是其核心价位段,单盒10片是其主要的产品规格,满足彩瞳消费者尝试多种花色的购买需求。

接下来聚焦产品维度。

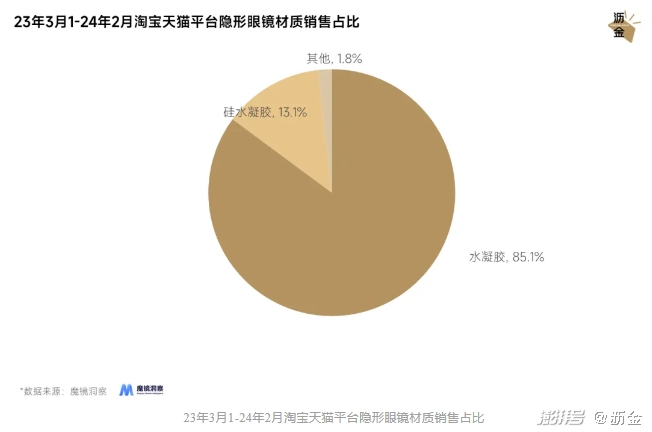

从隐形眼镜材质来看,水凝胶、硅水凝胶是当下的主流材质,销售占比分别为85.1%、13.1%。

硅水凝胶材质体量较少,高成本、高门槛、低认知度是该材质的市场现状,但高舒适度正是当下消费者的核心诉求,预计硅水凝胶市场具有较高的发展潜力。

美若康作为少数主打硅水凝胶材质的品牌,市场份额仅1.8%,销售额同比增长22.4%,增长趋势较好。该材质的普及仍需要众多品牌齐发力,如可啦啦推出9.9试用装,降低价格门槛扩大材质受众。

再从社媒讨论情况,来看看大众对隐形眼镜的使用反馈及产品需求。

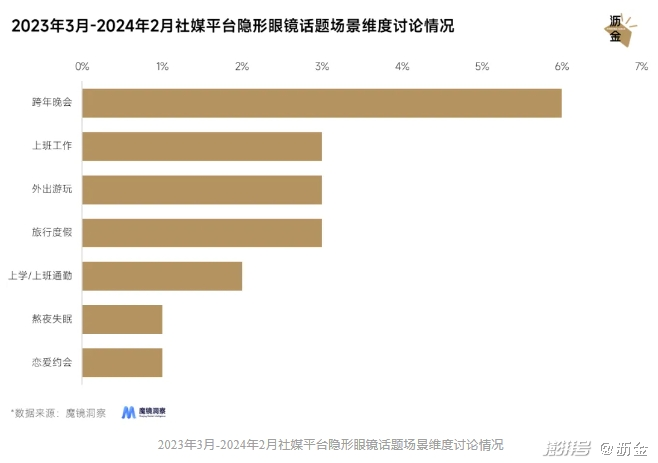

2023年3月-2024年2月,抖音、微博、小红书平台隐形眼镜话题声量达到80w+,人群、尺寸大小、场景是大众讨论的主要维度。场景、尺寸规格维度声量表现出较高的增速,分别为119.6%、284.2%。

尺寸规格主要是镜片直径、盒装片数,是消费者选购、开箱分享的主要话题,声量增长明显。

场景维度下,跨年、上班通勤、外出游玩、旅行度假是提及较多的佩戴场景,场景往往与妆容风格、彩瞳花色有一定关联性,品牌可在花色、宣发方面以场景做切入,以达到更佳的种草效果。

相较于海外国家,我国隐形眼镜渗透率仍处在较低水平,不断迭代的潮流风格推动花色不断创新,舒适材质的普及推广也将进一步扩大品类受众。

社媒及电商平台是品牌必争的途径之一,随着获客成本的提高,线下也将成为触达多圈层群体的重要方式,线下的布局也值得品牌重视。

从线上数据来看,隐形眼镜仍具有较好的增长空间,品牌可从材质舒适度、花色新颖度方面入手,与细分场景结合来打出差异化。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 当“雷雨”告别台词

- 东部战区圆满完成联合演训各项任务

- 国防部正告赖清德当局

- 日本汽车股大跌,马自达跌超6%

- 日股跌势不止,日经225指数跌超4%

- 阿拉伯民间故事集《一千零一夜》又名

- 文艺复兴时期名画《维纳斯的诞生》是谁的代表作

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司