- +1

分析|低基数叠加外需改善,5月出口增速加快

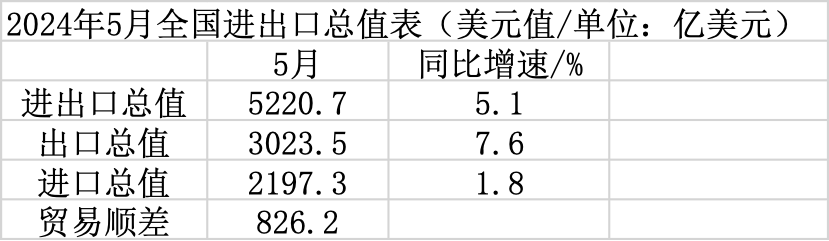

6月7日,海关总署发布数据,以美元计,5月中国进出口总值5220.7亿美元,同比增长5.1%;出口总值3023.5亿美元,同比增长7.6%;进口总值2197.3亿美元,同比增长1.8%;贸易顺差826.2亿美元。

前5个月,中国进出口总值2.46万亿美元,增长2.8%。其中,出口1.4万亿美元,增长2.7%;进口1.06万亿美元,增长2.9%;贸易顺差3372亿美元,扩大1.8%。

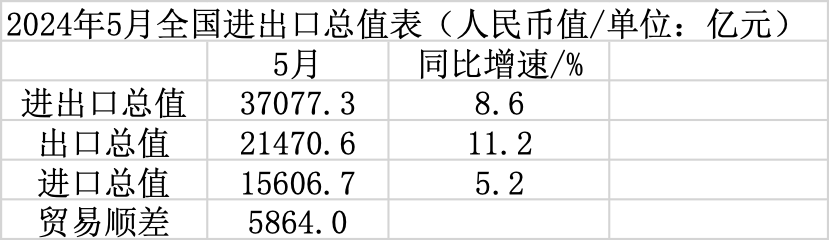

以人民币计,5月中国进出口总值3.71万亿元,同比增长8.6%;出口总值2.15万亿元,同比增长11.2%;进口总值1.56万亿元,同比增长5.2%;贸易顺差5864亿元。

前5个月,进出口总值17.5万亿元人民币,同比增长6.3%。其中,出口9.95万亿元,增长6.1%;进口7.55万亿元,增长6.4%;贸易顺差2.4万亿元,扩大5.2%。

低基数叠加外需整体改善,5月出口增速加快

以美元计,继4月出口同比增速“由负转正”后,5月出口同比增速进一步加快,较前值上扬6.1个百分点至7.6%,出口金额创历史同期次高,外贸出口表现超预期。

中金宏观表示,5月美国、欧元区、日本的Markit制造业PMI初值分别为50.9%、47.4%、50.5%(4月分别为50.0%、45.7%、49.6%),海外商品需求边际改善。随着高基数因素减弱,4月出口同比增速已经转正,5月高基数影响进一步消退,对同比增速形成支撑。

“去年一季度集中出运后,出口动能从4月开始下滑,5月下滑程度进一步加剧。由此,上年同期基数显著下沉是推高5月出口增速的首要原因。”东方金诚研究发展部总监冯琳说。

从全球看,冯琳指出,在全球电子行业周期上行,以及欧、美央行降息预期影响下,当前世界贸易处于回暖阶段,外需改善带动我国出口增长动能转强。此外,年初以来国内稳外贸政策持续加力,包括加强对外贸企业特别是中小微企业的金融服务保障,鼓励企业多参加境内外的各类展会,以及中外航班往来在进一步恢复等,都有利于出口企业开拓海外市场。

从主要出口目的地看,前5个月我国对主要发达经济体和发展中经济体出口增速均有改善。不过,整体上看,当前我国对主要发达国家出口增速明显低于整体出口增速。

前5个月,以人民币计,主要发达经济体中,欧盟、美国分别为我国第二大、第三大贸易伙伴,对欧盟出口1.45万亿元,下降0.7%,对美国出口1.39万亿元,增长3.6%。与前4个月相比,对欧盟出口降幅收窄,对美国出口增幅扩大。

对此,冯琳指出,上年同期基数下沉是主要原因,同时,当前美国经济走势较强,对我国的进口需求也有所增加。值得注意的是,5月美国宣布对中国输美“新三样”等价值180亿美元商品加征关税。虽然此次加征关税涉及的商品规模较小(占2023年我国对美出口的3.6%),影响有限,但短期内可能带来其它商品的“抢出口”效应。由此预计,未来几个月我国对美出口增速还有上扬空间。

前5个月,东盟仍为我第一大贸易伙伴,以人民币计,我国对东盟出口1.67万亿元,增长13.5%,增幅较前4个月扩大。

冯琳认为,除上年同期基数下沉、该区域经济景气度较高,进口需求较快增长,以及RCEP对我国与东盟贸易的促进效应进一步释放外,还有全球产业链重塑带来的影响。

申万宏源宏观指出,发达国家进口回升不仅直接带动我国出口,也拉动新兴国家生产,后者从我国加快进口中间品,均对我国出口形成支撑。

从出口产品看,前5个月,我国出口机电产品5.87万亿元,增长7.9%,占出口总值的59%。其中,自动数据处理设备及其零部件、集成电路和汽车出口增长。

“国内出口产品与服务能较好满足海外市场需求变化,新三样为代表的外贸新动能持续增强。”光大银行金融市场部宏观研究员周茂华表示。

冯琳表示,汽车出口增长主要动力来自新能源汽车出口大幅增长。背后是2021年以来,我国在新能源汽车领域实现“弯道超车”,加之具有突出的价格优势,在包括欧盟等发达经济体在内的全球新能源汽车市场的占比大幅提升,传统燃油汽车出口则在俄罗斯市场实现高速增长。

内需偏弱,5月进口同比增速放缓

以美元计,5月进口总值2197.3亿美元,同比增长1.8%,增速较上月大幅放缓6.6个百分点。

周茂华认为,5月进口同比增速放缓,主要是国内需求复苏偏弱,商品进出口月度存在一定波动;同时,近几个月国际航运及能源商品价格波动也会对商品月度进口表现构成一定影响。

从进口量角度看,冯琳指出,尽管基建发力、出口改善对相关商品进口有所带动,但受房地产投资低迷、国内消费需求不旺影响,进口需求仍有待进一步提振。从进口价格角度看,5月大豆、铁矿石等主要进口商品价格持续下跌,对进口额增速也有较大拖累。

民生银行首席经济学家温彬表示,从产品看,5月我国进口品呈现以下特点,一是初级产品进口整体下跌,铁矿产品、铜矿产品、煤及褐煤、原油等大宗商品进口金额分别同比下跌4%、10.1%、8.4%、1.9%,农产品进口大跌,粮食、大豆、肉类进口分别下滑28.7%、32.8%、13.5%,商品价格仍在下跌,但跌幅有所收窄。二是高新技术产品进口继续保持高增速,同比上升12.6%,产品主要集中消费电子产品,电脑进口大增64.5%,集成电路、液晶进口分别增长17.3%、10.3%。

利多因素增多,下阶段出口有望延续复苏态势

展望下阶段,周茂华认为,年内外贸仍有望保持平稳增长。从海外需求前景、国内外贸结构优化与新能源类产品出口情况看,年内外贸平稳运行有支撑。

温彬认为,我国出口的有利因素逐步增多。一是低基数支撑,去年6月出口增速冲高回落至-12.4%,有利于今年同期同比增速回升。二是外需回暖,美国耐用品补库仍在继续,有助于提振美国进口需求;欧元区已宣布降息,或能带动需求反弹。三是价格回升,全球商品价格已步入上行区间,需求和价格有望形成正反馈,且地缘政治冲突对能源和航运价格的影响仍存不确定性。四是稳外贸举措持续发力,如近期国常会通过了《关于拓展跨境电商出口推进海外仓建设的意见》等。

“短期内出口较快增长势头将会延续。”冯琳说,这意味着继一季度外需对GDP增速形成0.8个百分点的正向拉动后,二季度外需对国内经济增长的贡献会进一步扩大。

不过,冯琳也指出,5月官方制造业PMI中的新出口订单指数大幅回落,再度回到收缩区间,预示外需出现减弱势头。这与当前全球制造业景气上行走势有所背离。不过这也表明,在今年全球经济增长乏力的背景下,国际贸易回暖态势的强度和持续性有待进一步观察。预计下半年我国出口增速有回落趋势,外需对今年宏观经济的拉动作用不宜过度高估。

“贸易保护主义抬头仍然是最大风险。”温彬说,近期拜登政府宣布对包括钢铁和铝材、半导体、电动汽车在内的总价值约180亿美元的中国商品加征关税,欧盟称7月或将对我国新能源汽车加征临时关税,外贸形势仍面临较大不确定性。

进口方面,周茂华认为,从趋势看,国内进口需求有望进一步改善。国内经济处于复苏初期阶段,经济复苏仍有很多空间,有助于带动能源、原材料等商品进口,但从房地产目前情况看,相对于以往,国内本轮需求复苏周期更长、力度偏温和。

“受上年同期基数走低拉动,6月我国进口额同比增速有望实现反弹。”冯琳认为,但考虑到近期国际大宗商品价格下跌,尤其是原油价格下跌对进口额增速的影响会逐步显现,加之短期内进口需求难有大幅增加,进口增长动能偏弱的态势还将持续,6月进口额增速反弹幅度料将有限,预计当月同比将在4%左右。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司