- +1

华锡有色︱业绩飙升,ST股重组背后仍存隐忧

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的热干面

2023年,屡屡被ST戴帽的南化股份彻底脱胎换骨。

南化股份于2020年开始筹划通过发行股份购买资产的方式,向华锡集团购买其持有的华锡矿业100.00%股权。2023年,该项重大资产重组终于尘埃落定。

自此,A股少了一个从事大宗商品贸易(包括煤炭、钢材)的南化股份,多了一个锡金属头部企业——华锡有色(600301)。

不过目前来看,资本市场对于华锡有色的认可度并不算太高,给出的市盈率只有14.35倍。相较于兴业银锡(000426)28.16倍的市盈率,差距达一倍左右(市盈率数据截至2024年6月6日)。

来源:同花顺,数据截至2024年6月6日

来源:同花顺,数据截至2024年6月6日

比较来看,华锡有色无论是矿产资源储量,还是资源的盈利能力,确实与兴业银锡还差了一大截。另外现金流压力,也是困扰华锡有色和兴业银锡的共同问题。

一、锡小幅过剩,价格承压偏弱运行

从收入结构来看,华锡有色和兴业银锡都是以锡金属为主要收入来源。根据2023年数据显示,华锡有色主要产品是锡锭,收入12.1亿,占比41.04%;兴业银锡主要产品是锡精粉,收入13.3亿(含低品位锡精粉2.45亿),占比35.9%。

来源:同花顺2023年数据 华锡有色(左)兴业银锡(右)

在有色金属中,锡算是一个不太出圈的存在。

锡是银白色金属,质软,有良好延展性,能与大多数金属形成合金,化学性质稳定,耐弱酸弱碱腐蚀。

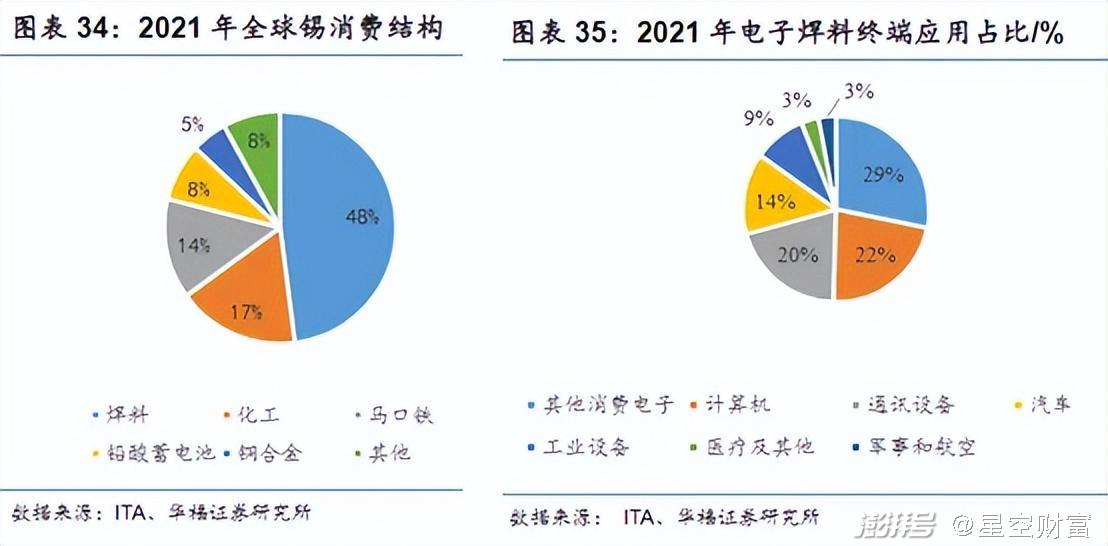

基于上述特性,锡广泛应用于冶金、电子、包装、电器、化工、建材、机械、汽车、航天、军工等行业,其中主要应用于焊料(主要是电子焊料),焊料使用量占全部锡消费量的50%左右。

2023 年,锡矿主产区之一缅甸佤邦,突发禁矿政策。正常来讲,供给受限,锡价将明显走强。然而从数据来看,锡价虽有波动,但总体平稳。

一方面,是因为禁矿影响不及预期,另一方面,全球经济复苏缓慢导致下游需求复苏缓慢。全年来看,锡基本面仍呈小幅过剩之势,价格承压偏弱运行。

来源:华锡有色2023年年报

当然,围绕锡金属,也有好故事,那就是新能源。无论是光伏焊料,还是新能源车,只要有焊料的地方,就有锡的用武之地。只不过就目前来看,这点锡需求,显然还影响不了大局。

着眼于当下来看,2024年4月,佤邦当局又传来消息,除曼相矿区外的其他矿区和矿点需要申请报备复工复产,但并未提及缅甸最主要的锡矿区——曼相锡矿的复产信息。

在供给端扰动下,锡价再次上行,基本达到了2023年高点。只是不知这一次,是否又要历史重演。从根本上讲,经济何时复苏才是关键。

二、成本居高不下,盈利能力较差

说完了行业再来看看公司。

对矿业公司而言,矿产资源是基础。在锡资源储量上:

华锡有色采矿权资产主要为高峰、铜坑矿两座矿山。截至2023年末,两座矿山锡金属量合计资源量22.61万吨,合计储量16.93万吨,品位分别为1.62%、0.43%。

兴业银锡的锡资源主要位于银漫矿业,截至2023年末,锡金属量19.1万吨,平均品位 0.74%。

综上可见,华锡有色的资源储量和平均品位都不低,但盈利能力却明显落后。

2023年,兴业银锡锡精粉毛利率高达63.67%(低品位锡精粉毛利率68.93%);而华锡有色锡锭毛利率只有39.57%。

进一步来看,兴业银锡锡精粉和华锡有色锡锭的产品单价大体相当,但是,华锡有色生产锡锭的成本却要远高于兴业银锡。

来源:2023年度数据

华锡有色生产成本居高不下,主要原因大概有二:

第一,华锡有色并没有一体化生产。

华锡有色侧重于产业链上游,主营业务是有色金属勘探、开采、选矿,主要产品为锡、锌、铅锑精矿。至于对外销售的锡锭、锌锭产品,则是通过委外加工的方式生产。

第二,除加工方式外,原材料也是影响生产成本的重要原因。

而根据2023年年报披露信息,华锡有色和兴业银锡的原材料基本都来源于自有矿山。那么从这个层面来讲,华锡有色的矿产开采成本,只怕本就不低。

来源:华锡有色2023年年报

来源:兴业银锡2023年年报

2024年一季度,华锡有色继续在锡金属业务上发力,锡锭产量、销量、营收分别同比增长171.86、98.47%、108.73%。锡锭营收占比也已增至55%,但毛利率却进一步下降至33.79%。

另外,产销量增长也是一把双刃剑。产量越高,资源消耗越快。

截至2023年底,华锡有色两大矿山:高峰矿业剩余可开采年限30年,铜坑矿剩余可开采年限只有8年。而其中,剩余可开采年限更高的高峰矿业,并非华锡有色100%所有,权益比例只有58.75%。

三、短期债务压顶,压力不容小觑

除锡金属外,华锡有色和兴业银锡都有很大一部分收入来源于其他金属资源。华锡有色主要是铅锑精矿和锌锭;兴业银锡则更为丰富,覆盖金、银、铜、铅、锌、锡、铁等。

来源:兴业银锡2023年年报

综合比较,兴业银锡整体具有较强的资源优势。截至2023年末,兴业银锡无形资产41.59亿,其中采矿权、勘探开发成本及地质成果价值38.14亿。而华锡有色无形资产20.57亿,其中矿业权资产价值15.03亿。

从矿业权资产作价来看,华锡有色与兴业银锡差距在一倍以上。

兴业银锡不仅无形资产多,固定资产也不少。截至2023年末,兴业银锡固定资产高达43.82亿。而华锡有色只有14.36亿。

较高的资产规模,一方面彰显了兴业银锡更大的基本盘;但另一方面,也对企业现金流造成了极大压力。

数据显示,截至2024年一季度末,兴业银锡固定资产+在建工程+无形资产合计高达89.08亿,占总资产78.49%。这也就意味着,兴业银锡近8成的资产,都属于临时动不了的资产。

这就导致,兴业银锡总资产负债率虽然只有40%左右,但是短期偿债压力相当大,流动比率、速动比率分别只有0.41、0.34(代表流动资产、速动资产对短期负债的覆盖程度)。

来源:2024年一季度末数据

相比之下,华锡有色没有那么大的资产投入,处境略好一些。但流动比率、速动比率也分别只有0.9、0.6。

这是因为,一方面,除固定资产、无形资产外,华锡有色还有较高的在建工程和商誉,几项合计也已占总资产70%以上。

另一方面,兴业银锡负债中长期借款较多,而华锡有色则是短期借款为主。2023年,华锡有色全年经营现金流净流入9亿,而截至2024年一季度末,短期借款余额已超10亿。

总体来看,华锡有色以锡为核心,但无论是盈利、资源、还是偿债压力,都不容小觑。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司