- +1

雪糕不行红薯凑,跌倒的钟薛高被谁取而代之了?

106.88亿元,2023年伊利冰淇淋业务的成绩尤为亮眼,伊利也顺势成为国内市场上首个营收突破百亿的冷饮品牌。为进一步巩固在冰淇淋市场的领导地位,2024年伊利继续加码冰淇淋业务,年初宣布与锅圈食汇达成合作,秣马厉兵筹备今年的“寒战”。

然而,在竞争激烈的市场环境中,有人生意兴隆,就会有人变得落寞。以高端路线突围的钟薛高在陷入“雪糕刺客”“天价雪糕”等负面舆论后,经历了从年销2.2亿支到月销几百支的巨大转变,最终倒在了盛夏前夕。5月28日晚间七点,钟薛高老板更是出现在淘宝直播间上演了“真还传”,卖起了红薯与雪糕。

然而当晚,钟薛高的销量并不佳,有媒体统计当晚四款雪糕累计售出约合3万元。钟薛高可能没想到,消费者早已不是当初的消费者,钟薛高也在行业洗牌中失去了往日的吸引力。那么,行业开始洗牌后,如今的冰淇淋行业呈现怎样的竞争格局?2024年,行业内又有哪些趋势变化?为此,CBNData对市面上热销的30家品牌的新品进行了梳理,共计277款。其中,国内品牌占比为76.7%,只在抖音平台上设有旗舰店的共有3家。与此同时,我们还关注了冰淇淋行业近期的动作,以期回答以上问题。

网红高价雪糕陆续退场,东北品牌来势汹汹

在过去一年里,卖不动的不止钟薛高一家。

2023年下半年,曾经刚一推出就冲上热搜的茅台冰淇淋开始价格跳水,原本59元、66元的产品也加入了9块9的大军。到了2024年初,又有媒体报道茅台冰淇淋相关小程序上显示在全国内有7家门店“暂停营业”。虽然茅台方面回应称,小程序为公司老版本零售终端系统,显示“暂停营业”是因系统正在切换,新系统预计4月初逐步切换。但可以想见,现在的冰淇淋行业瞬息万变。

图片来源:小红书(@饼饼鱼)

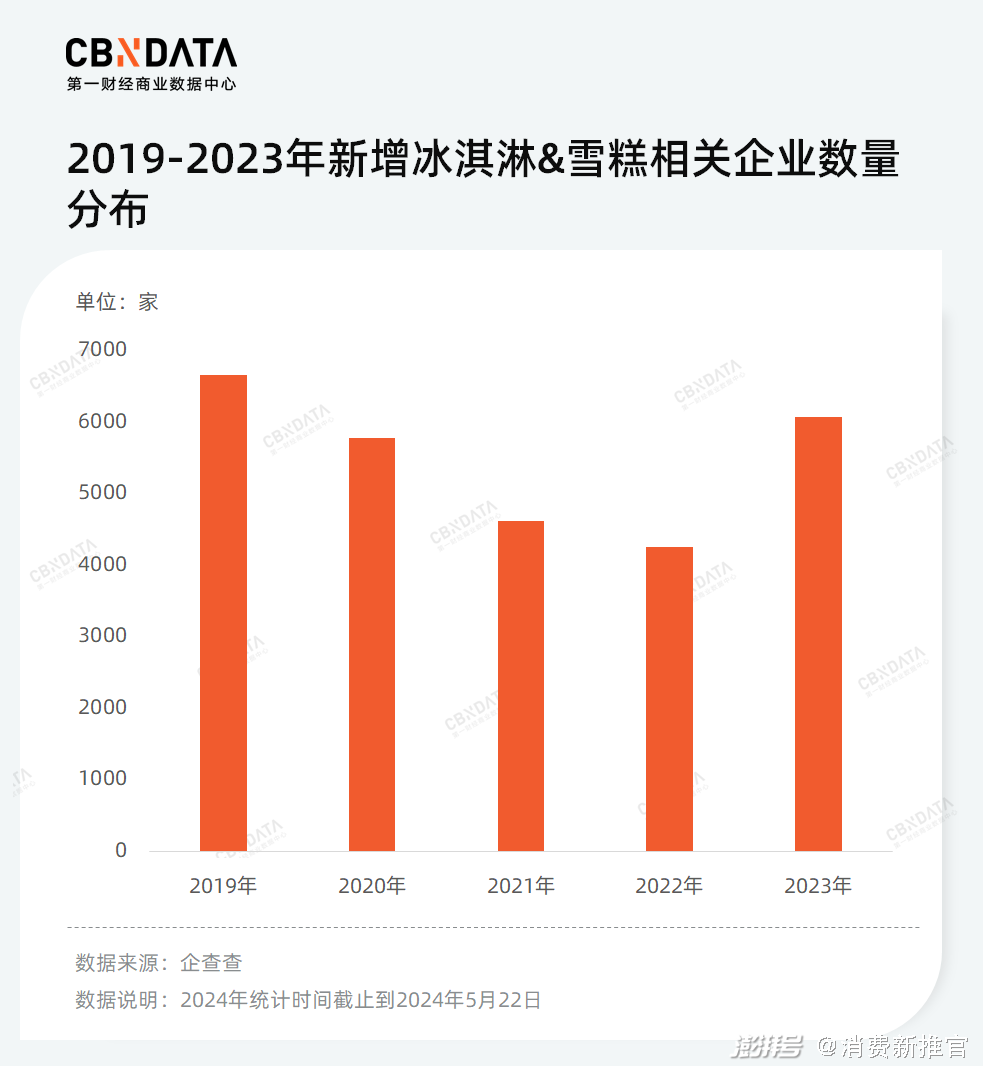

尽管冰淇淋市场现如今充满各种挑战,但仍挡不住有更多企业选择掘金冰淇淋赛道。企查查数据显示,经历疫情期间连续三年的数量下降后,2023年雪糕与冰淇淋相关企业数量触底反弹,与疫情前的2019年相比,数量仅差了约600家。

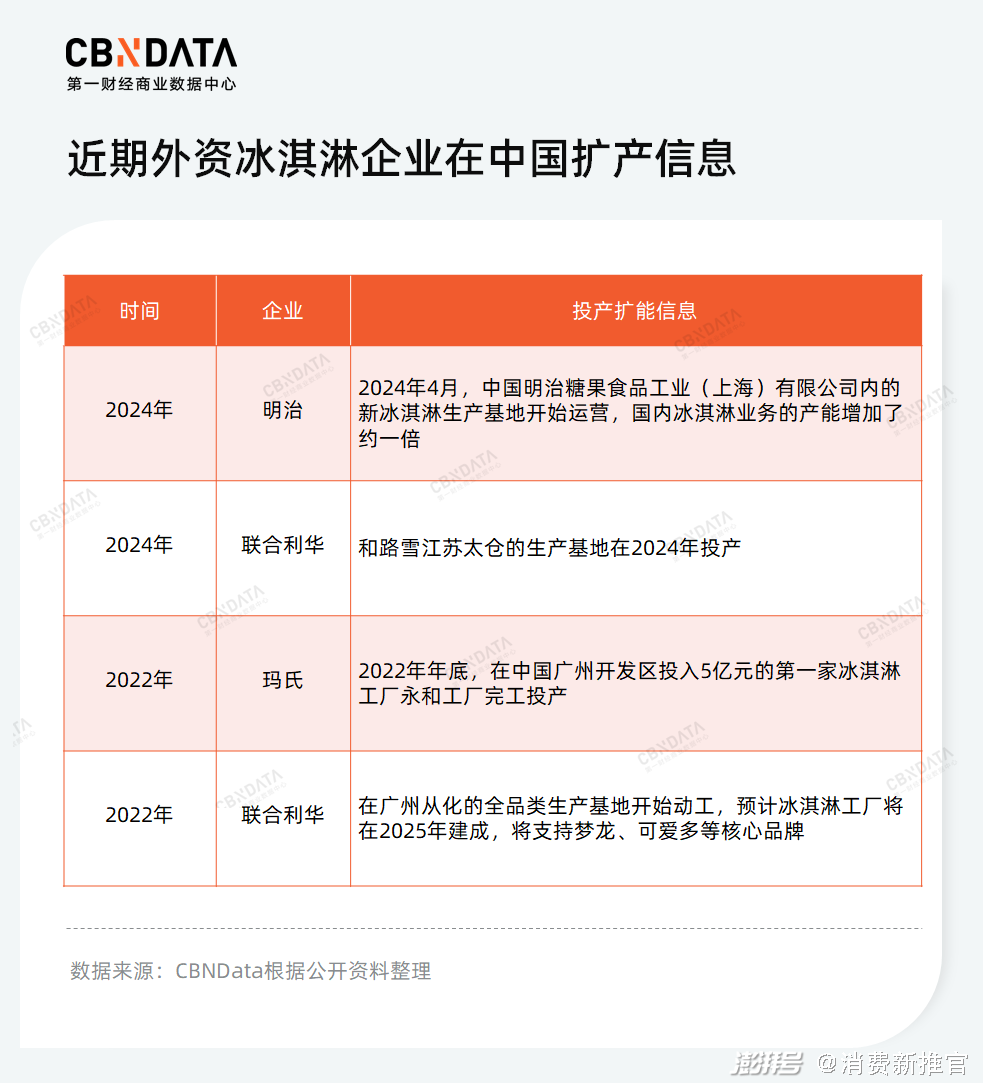

近几年,蒙牛、伊利等国产雪糕排头企业加大了对冰淇淋的投入。2023年蒙牛投资15亿元用于扩充冰淇淋产能,建设了8条先进的冰淇淋生产线以及冷链物流仓储高标冷库。在本土企业加码的同时,外资品牌也在加速“本土化”的进程。例如,日本头部食品企业明治就对中国业务的增长抱有积极态度,其在中国的第二家冰淇淋工厂已于今年5月开业,将冰淇淋产能提高到了约2倍。

除此之外,越来越多的跨界选手“搅局”,试图在这个低门槛、高毛利的领域分得一杯羹。今年上半年,奥利奥通过找搭子的方式授权雀巢在中国大陆市场生产和销售奥利奥冰淇淋。国内乳业头部企业飞鹤选择躬身入局,在今年一口气推出多款雪糕产品,深入冰淇淋市场。其实早在2022年飞鹤就曾试水冰淇淋业务,并且2023年2月在抖音发布了一款预包装冰淇淋产品——鹤之臻冰棍。

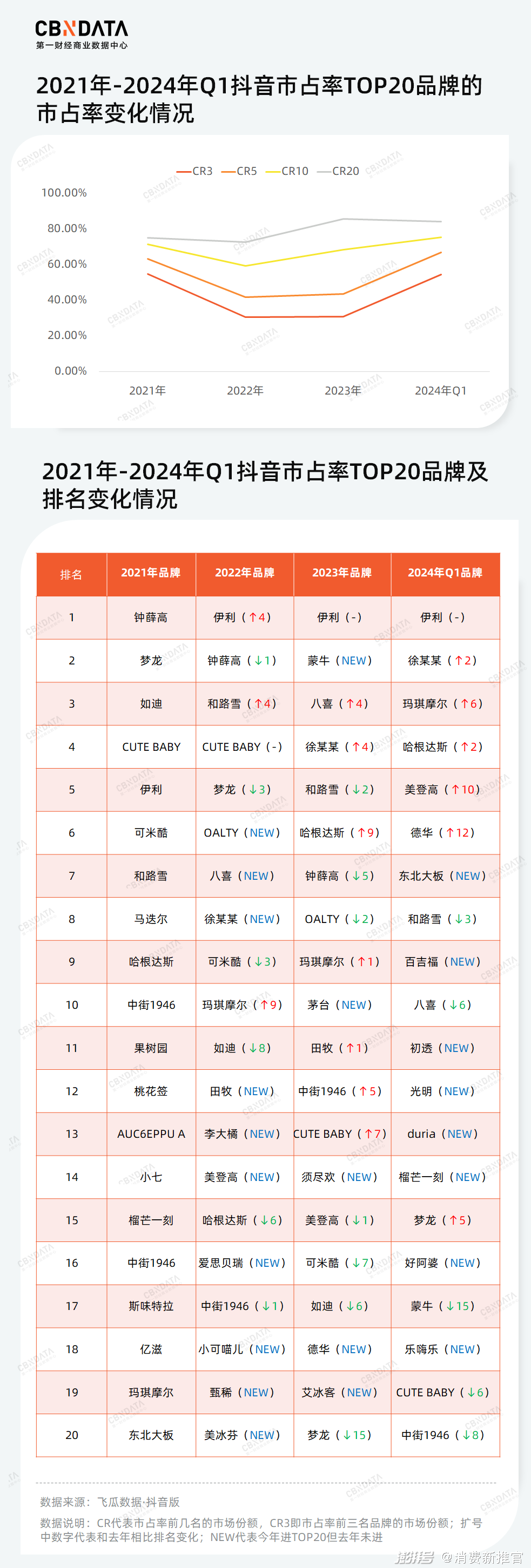

随着冰淇淋赛道迎来送往一个又一个品牌,市场格局也在这几年经历着巨大变化。在线上市场,2021年抖音平台的冰淇淋赛道尚未进入白热化阶段时,风头正盛的钟薛高占据市占率第一的位置,并且凭一己之力拉高市占率前三品牌的市场份额。然而随着更多玩家的涌入,钟薛高的市占率排名逐渐下滑,今年已处于“查无此人”的状态。同样,过去“风很大”的高价品牌中街1946在几年间历经沉浮,也面临着边缘化的问题。

进入2024年,那些因“消费升级”而兴起的高价冰淇淋基本全面退场,取而代之的是徐某某、玛琪摩尔等便宜大碗的量贩式冰淇淋品牌,以及因哈尔滨爆火而活跃起来的东北雪糕品牌。

图片来源:抖音旗舰店

尔滨的出圈让吃到红利的德华、东北大板等品牌在2024年一季度表现出强劲的势头,其推出的一串葡萄、一亩瓜田等新品在社交媒体上疯狂刷屏,颇具话题度。值得一提的是,伊利在2022年首登抖音市占率第一后,就牢牢占据着榜首的位置并且市场份额仍在逐年扩大。

线下方面,由于蒙牛乳业、雀巢等头部企业的市场份额均被蚕食,过去一年中,TOP10企业的集中度下降了1.26%,其中钟薛高的市场份额下滑的尤为明显。然而,伊利“一超”的地位却愈发稳固,2023年线下市场份额高达31.65%,令其他竞争对手难以望其项背。东北品牌在2023年的线下市场也对头部品牌发起了全面围剿,中街冰点、奥雪、德华等老牌东北企业的市场份额均有不同程度的提升。

2024年战争早已打响,冰淇淋品牌准备好了吗?

当前市场环境中,雪糕产品的多样化和丰富性不断增加,这无疑加剧了雪糕行业的市场竞争压力。不少陷入苦战的品牌们为在众多竞争者中脱颖而出,纷纷在2023年年底就发布了2024年新品试图抢跑突围。此外,部分品牌推新的数量也有大幅增加,雀巢今年的冰淇淋新品数量就翻倍至20款。那么,2024年品牌都在推什么样的新品?冰淇淋行业在渠道与营销方面又呈现出怎样的趋势?

冰淇淋茶饮化、便携化,也在追求性价比

过去,一支雪糕的成份大多由水、香精、色素与植脂末等组成。随着大健康趋势日益盛行,这类高热量、低营养的冷饮产品已无法满足人们追求健康低糖的生活方式,因此,在“消费升级”的推动下,雪糕向着多样化、高价端化与健康化的方向发展。时至今日,雪糕在产品方面推出了更多创新点,值得我们深入拆解。

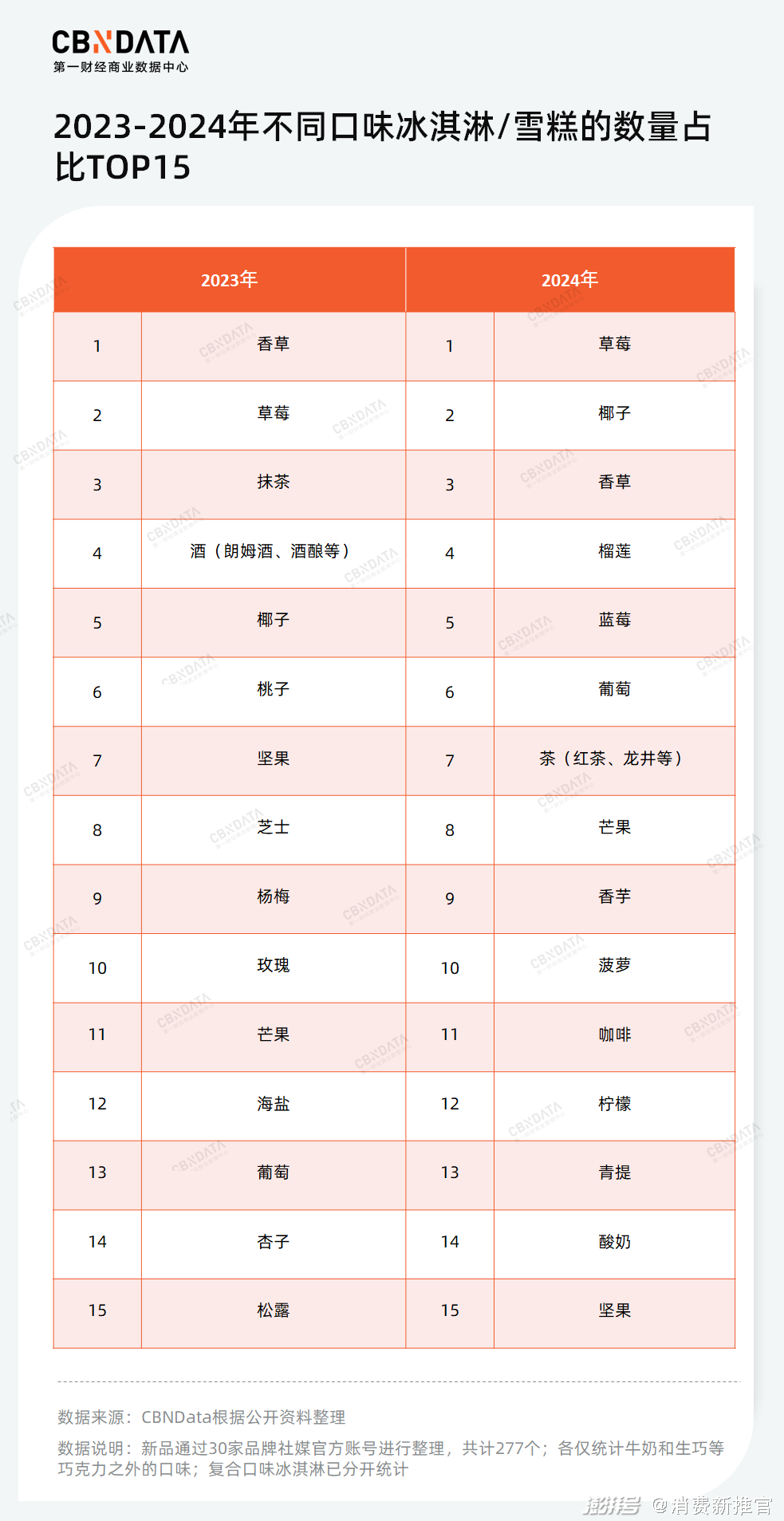

口味:2024迎来果味之年,雪糕茶饮化趋势愈发显著

与去年相比,2024年的冰淇淋新品显得格外清爽,水果口味的雪糕种类不仅变多,而且在数量上也名列前茅。

一方面,水果有着广泛的受众基础和良好的接受度,与雪糕早已结下不解之缘。和过去依靠香精调味的雪糕不同,在原料透明化的趋势下,今天的水果味雪糕卷起了真材实料,比起了果汁、果酱以及果肉的添加含量。同时使用了粉椰子水作为原料,艾冰客的小艾粉椰椰子冰淇淋号称添加了20%,而钟薛高的粉红椰椰雪糕则宣传粉椰子水添加量大于50%。

图片来源:天猫平台(从左到右分别为艾冰客小艾粉椰椰子味冰淇淋、榴芒一刻猫山王榴莲冰淇淋、索菲亚小甄酸奶桑葚雪糕)

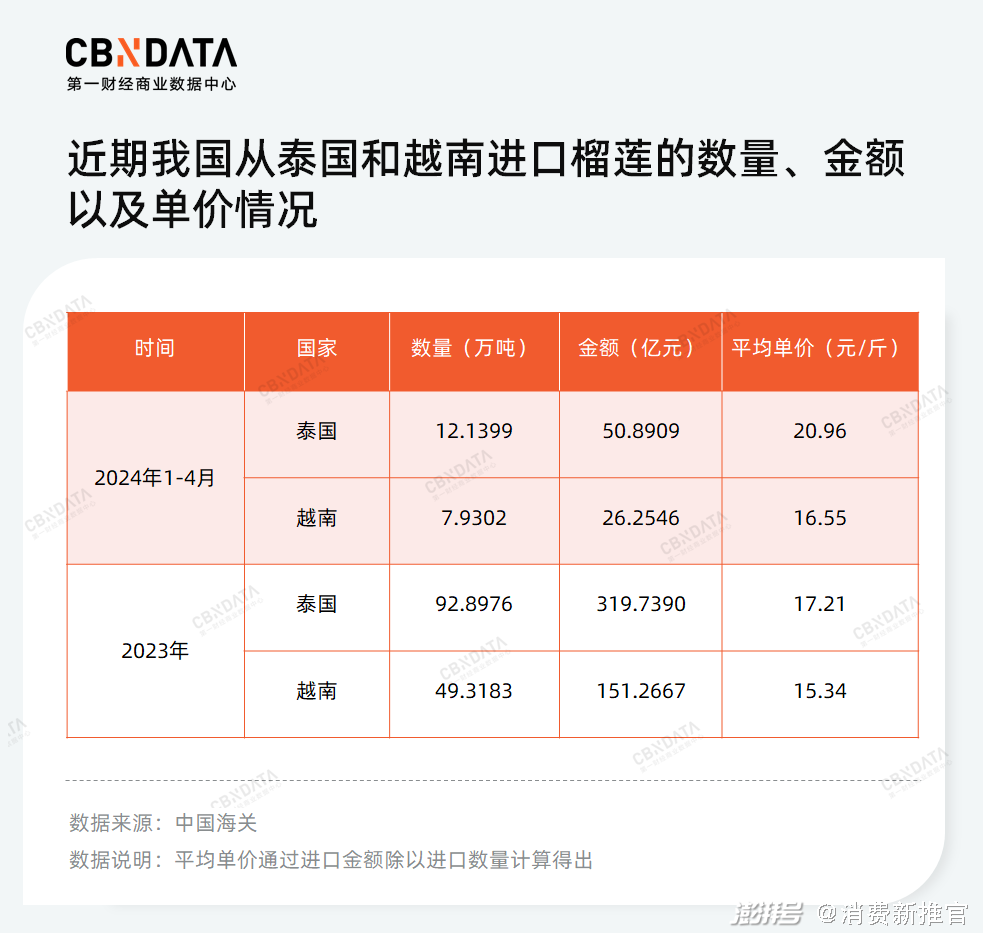

另一方,受到厄尔尼诺现象影响,部分水果产量以及进出口量受到了影响,间接推动了水果味的冰淇淋需求旺盛。以榴莲为例,中国是世界上最大的榴莲进口国和消费国。2024年,进口榴莲的成本出现明显上涨,尤其是泰国榴莲,不仅数量占比大且价格涨幅也更高。根据中国海关数据,2024年1-4月,我国从泰国进口榴莲单价为20.96元/斤,而2023年我国从泰国进口榴莲单价仅为17.21元/斤。因此,2024年成为了榴莲口味冰淇淋爆发的一年。

此外,茶口味的冰淇淋也在与日俱增。正所谓“打败你的往往不是同行,而是可替代品类”。几年来,冰淇淋的市场正被奶茶侵占,年轻人愿意花十多元买奶茶,却不愿意花同样的价格购买冰淇淋。在这样的竞争环境中,冰淇淋品牌开始变得“茶里茶气”,玩起了“师夷长技以制夷”的策略。

图片来源:天猫平台(从左到右分别为和路雪啵啵奶茶雪糕、奥雪珍珠奶茶雪糕、蒙牛随变玫瑰伯爵红茶口味巧克力冰淇淋)

首先爆珠、椰果等茶饮小料出现在冰淇淋里,丰富着消费者的口感体验。例如,明治今年推出的抹茶白玉雪糕就在其中添加了白玉麻薯。其次,“至纯战争”也在冰淇淋行业掀起了一场“军备竞赛”。0蔗糖 、0香精色素、0甜味剂、0防腐剂、0稳定剂、0反式脂肪等像叠buff一样出现在了雪糕的包装上。最后,冰淇淋也未逃脱功效化的趋势。膳食纤维、DHA、乳酸菌、功能固体饮料等原料的添加成为产品的卖点和差异点。

图片来源:天猫平台

价格:“高端化”热度冷却,“雪糕刺客”“从良”变“雪糕菩萨”

2024年,冰淇淋新品的单支价格和去年相比出现明显回落。具体来看,线下零售价在10-20元区间的雪糕新品占比大幅减少。同时,多数新品的价格下沉至3-10元区间,而在0-3元区间内的雪糕数量占比亦有小幅增加。

究其原因,除了消费者对价格更敏感外,还因为以钟薛高为代表的高价雪糕屡屡让消费者期待落空而受到反噬。这使得不少品牌意识到,在没有足够质量的基础下,仅利用市场信息差堆砌的高价产品终将被消费者所抛弃。

规格:在零食化与消费群体细分化趋势下,品牌开卷便携装

在产品规格方面,虽然65g-90g规格的新品仍然是主流,但65g以下的小包装新品占比也达到了13%。近几年,便携化的趋势在行业内显现。一方面冰淇淋在零食化的方向上一路狂飙,许多品牌在产品形态上推出了像雀巢八次方、五羊牌好脆致猫头造型新品这样的“一口食”产品。另一方面,面对激烈的市场竞争环境,不少品牌加码儿童市场推出了小克重的mini系列。和路雪旗下品牌千层雪就在今年推出了香草可可慕斯口味的迷你千层雪。

冰淇淋深入线下场景的“细枝末节”,电商与即时零售持续快速增长

渠道拓展与铺货能力,对冰淇淋这类快消品类而言,是构筑市场核心竞争力的关键要素。毕竟,不论营销策略如何创新多变,消费者能拿到产品并且完成实际购买,商业行为的闭环才算真正完成。

传统的销售模式中,线下渠道一直占据着冰淇淋销售的主导地位。家批店、专卖店、散店、便利店以及超市卖场等各类零售终端为冰淇淋提供了广泛的覆盖范围,提升了产品的曝光度和可获得性。到了2024年,冰淇淋的线下触点继续沿着多样化的路径深化发展,进一步渗透到消费者生活场景的每一处。近期,冰淇淋的销售点甚至扩展到了消费者的出行圈。在深圳,M191路公交车化身为“移动小卖部”,新设冷饮冰柜为,乘客提供即时的冰淇淋消费体验。与此同时,快递驿站也开始转型成为冰淇淋家批店。3月份,长沙地区的菜鸟驿站老板们陆续涉足冰批业务。而据《中国冰淇淋》报道,驿收发快递驿站在全国范围内重装开业了100家“快递+雪糕批发”冰批店。冰淇淋通过进入公交车、合作驿站等方式,使得产品更加触手可得,也在潜移默化中促进消费者从“冲动消费”向“日常消费”的心智转变。

图片来源:小红书(@青春期的孩子爱长痘)

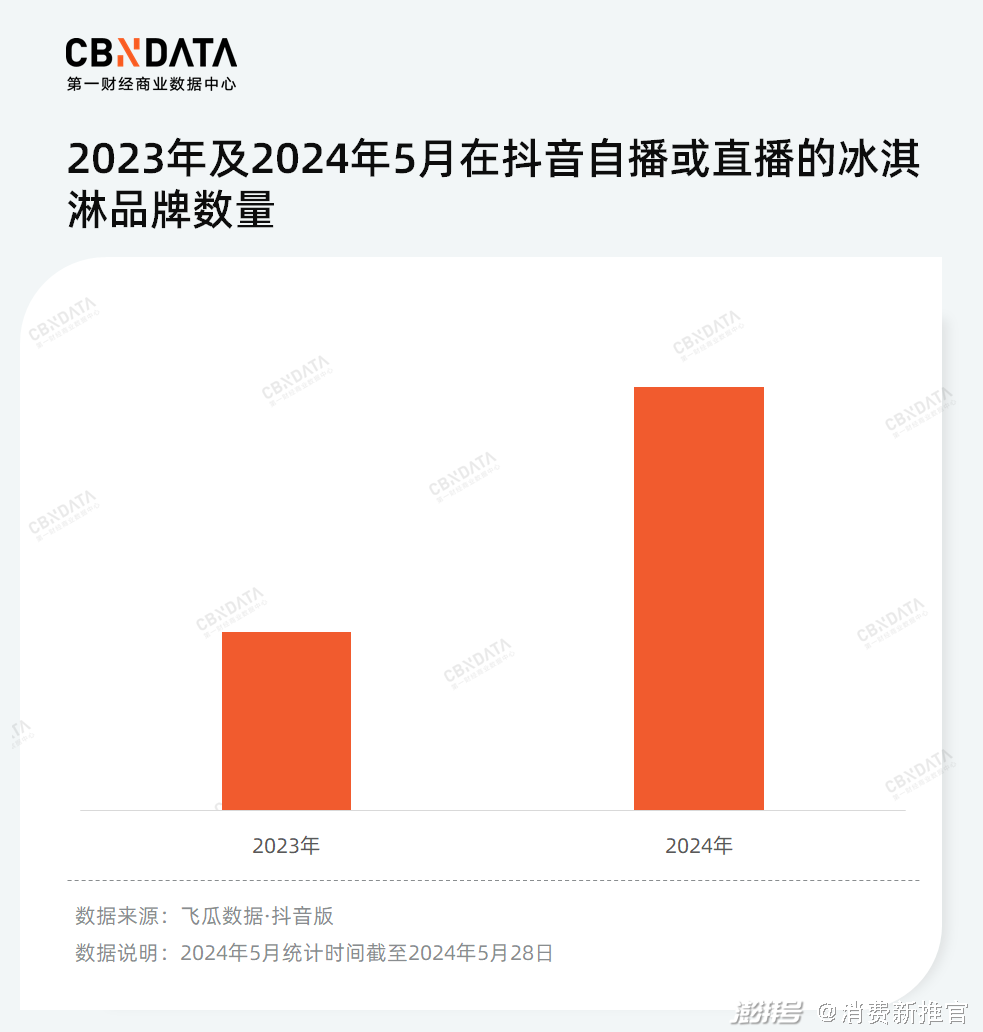

线上渠道方面,冰淇淋行业正加速其在线化的进程。飞瓜数据《2024年4月电商营销复盘》报告显示,4月份抖音电商冰淇淋GMV增长了174%,领跑食品饮料赛道,展示出强劲的销售增长潜力。今年5月,通过抖音平台进行直播或自播售卖冰淇淋的品牌数量更是翻了一番,许多新切入冰品赛道的品牌以期分享平台带来的红利,也开始通过抖音平台的直播或短视频销售其雪糕产品。除了前文提到的飞鹤外,今年3月,认养一头牛开始在抖音平台直播售卖A2鲜牛乳冰淇淋。

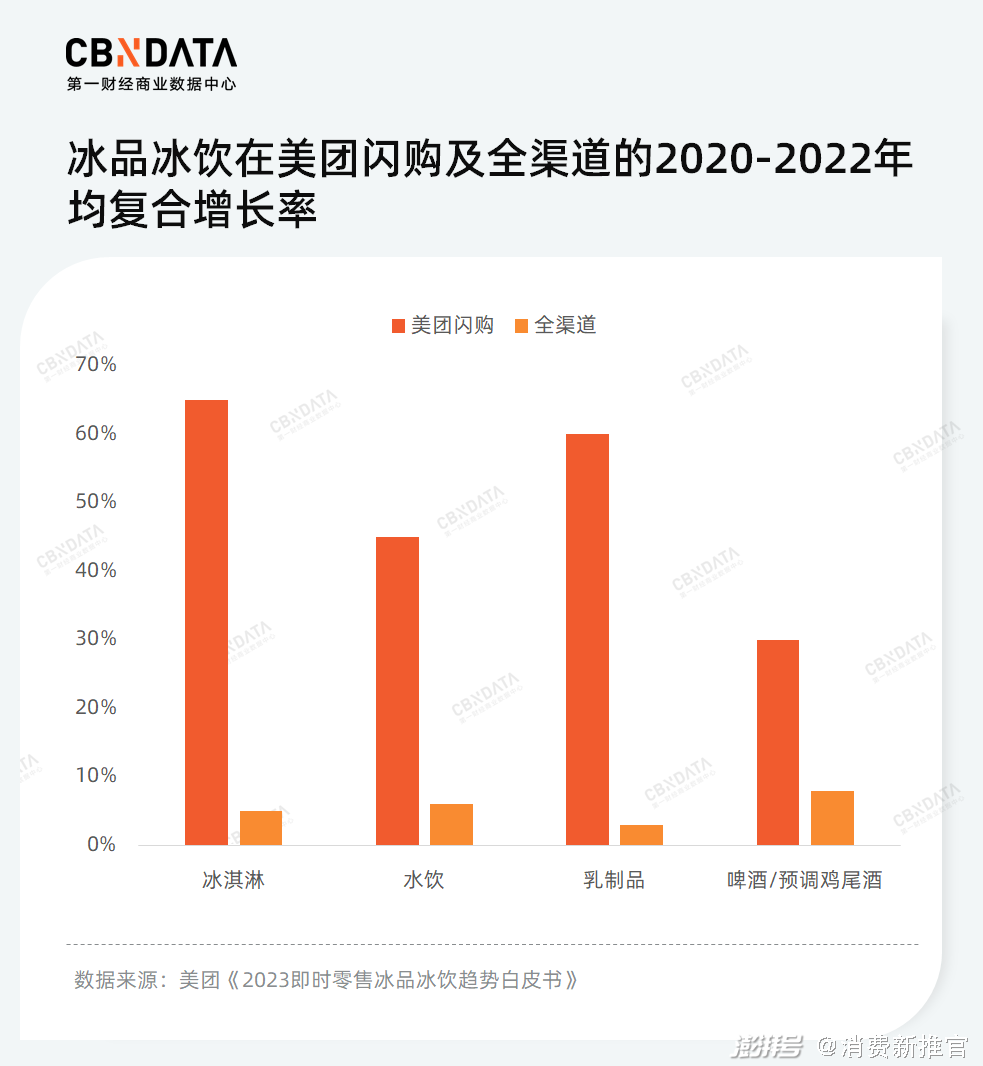

此外,即时零售渠道凭借其能够满足消费者对温度要求和即时享受的双重需求,成为了冰淇淋销售的又一增长极。根据美团发布的《2023即时零售冰品冰饮趋势白皮书》,冰淇淋在美团闪购平台上的2020-2022年均复合增长率高达65%,远超全渠道的5%。与此同时,以叮咚买菜、盒马为代表的新零售平台也是冰淇淋产品触达用户的重要“集散地”,甚至八喜、光明、伊利等品牌在叮咚买菜上纷纷推出定制产品。根据叮咚买菜数据,2023年3、4月份平台冰淇淋销量同比增幅超过100%,4月份销量环比翻倍。盒马2023年4月冰淇淋销售环比增长七成。

情绪时代冰淇淋玩起“玄学”,户外场景成品牌营销发力点

冰淇淋是一个“欲望品类”,遇到当前这个情绪消费的时代可谓是“双向奔赴”。因此,众多淇淋品牌在营销层面开始凸显那一份情绪引导,旨在通过在情绪上大做文章来提升产品的附加价值。

2023年,寺庙经济大火,年轻人开始从“玄学”寻找生活出路。在万物皆可“玄学”的当下,从须尽欢的上上签新春限定包装到德华新品“有好柿”再到艾冰客的“好柿连连”, 冰淇淋行业正尝试将"玄学"元素融入产品设计与营销之中,试图“拉拢”这份寻找感情归属的“玄学”。

图片来源:须尽欢公众号、艾冰客公众号

与此同时,明治、伊利、可米酷等品牌在今年重新玩起了“现代玄学”MBTI。这些品牌或为不同MBTI性格类型的消费者推荐最适合他们的冰淇淋口味,或赋予冰淇淋产品MBTI的个性特征,进一步加深了与消费者的情感联系。值得一提的是,伊利早在2022年MBTI开始流行之际就推出了相应的营销活动,并在今年进行了“2.0”版本的升级。

近年来,年轻人祛班味儿的方式越来越多样,一生没有gap的打工人正在沉迷于花式拓展属于自己的时间。在这种“短逃离”的情绪刚需推动下,露营、户外音乐节、wildeat等活动陆续成为他们释放压力、寻找自我的重要途径。一系列户外活动的出圈,也为冰淇淋品牌提供了新的营销机遇。品牌们开始将食用场景拓展至户外领域,以缓解年轻人的社会压力为支点,开始撬动更广泛的消费群体,实现品牌流量的有效增长。2022年,甄稀将目光瞄准了户外露营并发起了甄稀露营节。而在去年,蜜雪冰城主办的冰淇淋音乐节一度冲上热搜,为品牌带来了巨大流量,赢得口碑和热度的双重丰收。

2024年,进入全维度竞争阶段的冰淇淋赛道依旧会迎来一轮又一轮残酷的“新陈代谢”。在这一过程中,每一轮品牌的厮杀都可能导致风靡一时的网红品牌退出舞台,同时也为新兴品牌提供了崛起的机会。对于那些希望保持长红的品牌来说,成为六边形战士并找准需求错位竞争变得至关重要。

撰稿|元宵

审校|逆光、桬棠

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司