- +1

透视华发物业服务私有化

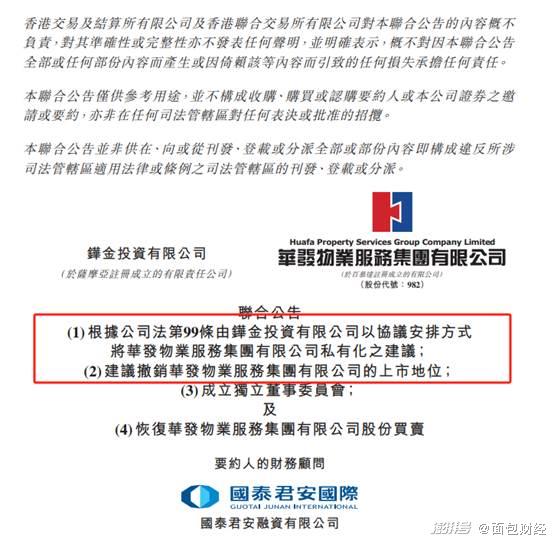

近日,华发物业服务集团有限公司发布公告称,大股东铧金投资有限公司(以下简称“铧金投资”)计划以协议安排的方式将华发物业私有化,并建议撤销华发物业的上市地位。注销价为每股计划股份0.29港元,较停牌前收市价溢价约30.63%。

对于私有化的原因,华发物业服务在公告中披露:上市平台的使用度有限、减低维持公司上市地位的成本及开支等。

近5年数据来看,华发物业2019-2023年的营业收入平均年增长率超过20%,净利润平均年增长率约40%。对于母公司华发股份而言,如果本次私有化成功,或将增厚其业绩。

今年4月底至5月中旬,在港股流动性回暖,房地产政策刺激等多重因素刺激下,港股房地产及物业管理板块迎来一波反弹。5月下旬,随着部分投资者获利了结,物业板块持续回调,恒生物业管理及服务指数已经回吐了前期小半涨幅。

去年以来港股已经有10余家公司完成或宣布私有化。市场短期波动受各种因素影响,但从去年以来频繁出现的港股溢价私有化来看,一些股价低迷,质地较优的港股公司可能已经蕴藏着相当的投资价值,物业管理板块也不例外。

拟溢价三成将华发物业私有化

5月27日,华发物业服务发布公告称,大股东铧金投资拟以协议安排的方式对华发物业服务进行私有化。铧金投资与华发物业服务就私有化所刊发的联合公告已经收到香港证监会之无意见函。

根据公告,注销价为每股计划股份0.29港元,较停牌前收市价(即2024年5月14日)0.222港元溢价约30.63%。该建议将涉及作出要约以注销57.786亿股计划股份,要约人在该建议下应付的最高现金代价约为16.758亿港元。

此前于5月16日盘前,华发物业公告称,公司股份自2024年5月16日起短暂停牌,待公布内幕消息。5月28日,华发物业服务复牌,收报0.275港元/股,涨幅达到23.87%。

华发物业服务:成交低迷,融资功能受限

公开资料显示,华发物业成立于1985年,为珠海华发集团旗下物业公司。

2020年,华发集团旗下上市公司华金国际资本收购华发物业;2021年,华金国际资本更名为“华发物业服务”。

面包财经梳理公开资料发现,公司自2020年借壳上市以来,股票交易量较为低迷,且股价持续在低位震荡,最低跌至0.1港元/股,市值仅为10亿港元。

华发物业服务在公告中称,近年来,股份交易流通量长期处于相对较低水平。截至最后交易日(包括该日)止6个月、12个月及24个月期间之平均每日成交量为每个交易日分别仅占于公告日期已发行股总数约0.06%、0.04%及0.04%。股份交易低流通量可能让计划股东难以在不对股价造成负面影响情况下进行大量场内出售。

借壳上市以来,华发物业服务并未通过上市进行过任何股权融资行为。融资功能和流动性缺失之下,华发物业服务每年还有不菲的上市维护费,包括上市费用、投资者关系维护费用、聘请常年法律顾问和审计师的费用、信息披露费用等。

根据2023年年报,华发物业服务2023年核数师酬金单项费用就达到188.7万元,而该项目2022年的支出达到200万元。

华发股份:预计增加超过1.4亿元归母净利润

最新财报显示,2023年,华发物业服务营收约为17.76亿元,同比增长11.0%;录得毛利约4.78亿元,同比增长20.7%;年内溢利约为2.50亿元,同比增长28.7%;公司拥有人应占溢利约为2.49亿元,同比增长28.8%。近5年数据来看,华发物业服务2019-2023年的营业收入平均年增长率超过20%,净利润平均年增长率约40%。

业务方面,华发物业服务2023年基础物业服务收入约为12.73亿元,同比增长21.3%;业主增值服务收入约为1.6亿元,同比下降6.8%;其他增值服务收入约为3.42亿元,同比下降6.1%。

在管面积上,2023年,华发物业服务实现总收费建筑面积3144万平方米,同比增长29%;实现总合约建面6064万平方米,同比增长约17%。公司合约在管比为1.93,较2022年末的2.13降低0.2。其中,公司非住宅业务收费建筑面积实现940万平方米,同比增长70.4%。

债务结构方面,截至2023年12月31日,华发物业服务总资产为10.47亿元,负债7.99亿元,净资产2.48亿元。华发物业现金及现金等价物约为3.82亿元,同比减少15.85%;银行贷款约为1.75亿元,同比下降53.96%。截至2023年末,华发物业服务资产负债率进一步降至76.3%,同比减少23.1个百分点。

与之相对的是,华发物业服务的母公司华发股份近2年年报持续增收不增利。2023年,华发股份实现营业收入721.45亿元,同比增加19.35%;实现归母净利润18.38亿元,同比下降29.58%。华发股份2022年归母净利润同比下降19.31%。

2024年一季度,华发股份营收、归母净利润双双出现下滑,同比分别下跌41.46%、35.34%。

华发股份同期发布的公告披露称,协议安排在取得先决条件后,除铧金投资及光杰投资所持有外的所有股东57.44%的股份将被注销。光杰投资为华发股份全资子公司,光杰投资持有铧金投资100%股权。

换言之,于协议安排生效和私有化建议完成后,华发股份通过铧金投资和光杰投资对华发物业服务的持股占比之和将由42.56%上升至100%,而华发股份能通过私有化获得华发物业服务翻倍的利润分配。

按2023年华发物业服务的净利润和持股比例计算,本次私有化后将为华发股份增加超过1.4亿元的归母净利润。

据华发物业服务公告披露,要约人于2024年4月20日至5月14日期间于公开市场进行之购入共约1.89亿股,相当于公司已发行股份的约1.88%。

2023年以来超10家港股上市企业宣布或完成私有化退市

据不完全统计,受流动性不足、估值偏低、融资功能受限等因素影响,2023年以来已超过10家港股公司决定私有化退市,其中雅士利国际、达利食品、海通国际等多家公司已完成私有化退市,而中国中药、建溢集团等公司已披露私有化方案。

若此次私有化退市完成,华发物业服务将成为港股第二家退市的物管公司。2021年8月,蓝光嘉宝服务正式宣布摘牌,上市时间不足两年。

部分港股物管企业股价与成交量低迷、融资需求难以得到满足,面临着华发物业服务同样的处境。大股东愿意溢价对公司进行私有化,在一定程度上显示出一些超跌的物业管理公司价值被低估。

受母公司暴雷以及房地产行业的影响,港股物业管理公司股价最近两年从高位大幅回撤,部分优质标的已经逐步凸显出投资价值。但对于投资者而言,仍然需要仔细甄别,物业板块上市公司众多,确实有被错杀的优质物业管理公司,但也不乏陷入“低估值陷阱”的公司。

(文章序列号:1795402249334296576/GJ

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司