- +1

端午档新片已预热,强业绩修复的影视股为何仍在徘徊?

随着端午临近,假期13部新片开始定档。据猫眼专业版显示,截至5月29日11时,即将上映的这13部新片,预售总票房已达到2155万。

受此消息影响,近日影视股出现了小幅的触底震荡反弹迹象,其中IMAX中国(01970)反弹迹象最为明显,从5月27日截至5月30日上午10:00,IMAX中国区间累计涨幅7.36%,最高振幅达10.80%。其余如星空华文(06698)、猫眼娱乐(01896)、阿里影业(01060)股价也在5月28日有所异动。

“明珠”在前,此次端午档或难超越5亿的“票房霸主”

据灯塔专业版,电影市场端午档已定档的13部新片,题材涵盖家庭、喜剧、悬疑、好莱坞大片等多元类型。

截至目前,热度攀升至最高的还属这几年饱受较多非议的港片《谈判专家》,该片由双影帝吴镇宇、刘青云领衔。据灯塔专业版,截至5月30日11点,《谈判专家》点映及预售总票房已达到1282万。

若去除点映数据,预售总票房位列首位的则是此前爆款频出的春秋时代出品的《扫黑·决不放弃》,该影视公司此前出品了吴京执导并主演的《战狼》,第二出品方则为光线影业。

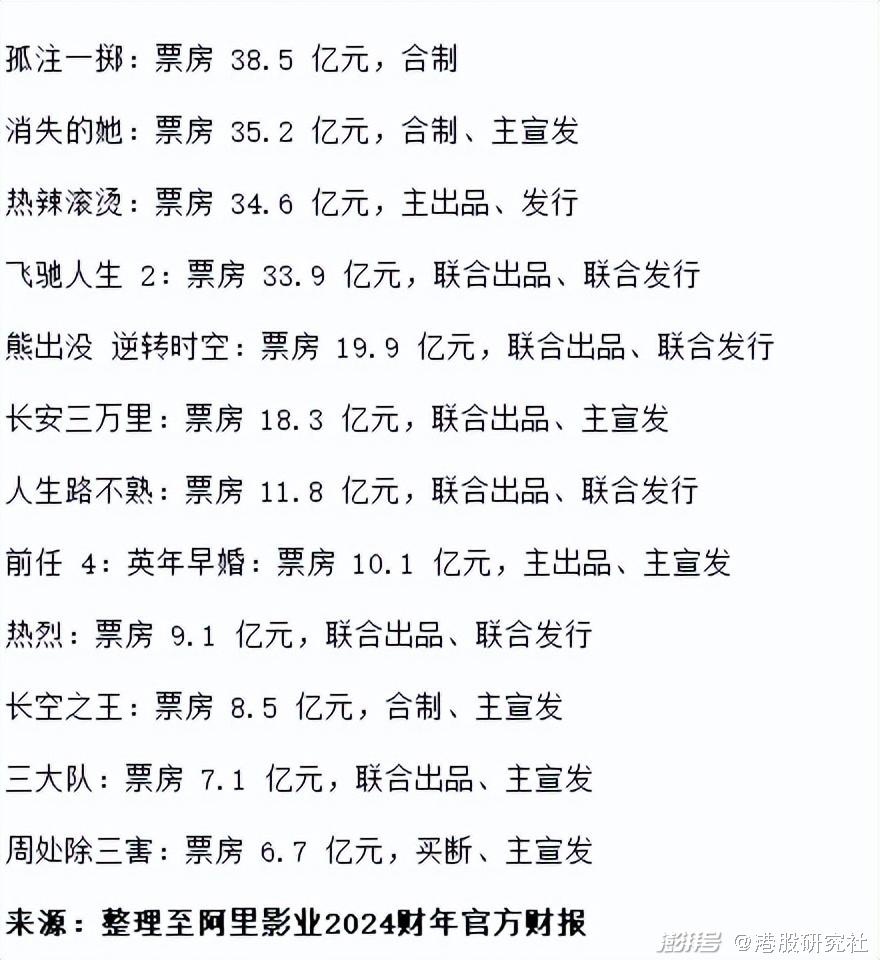

但从整体来说,这个端午档当下的题材大多是中等题材,并没有十分聚焦的重磅大片。尤其是考虑到去年端午档《消失的她》以5.07亿的票房成为“票房霸主”,业内人士预计今年端午档票房超去年的概率较小。

复盘过去几年的端午档影片的票房排行来看,极具强势的“单寡头”的出现总是有一定时间周期规律。如,2016年《魔兽》以6.5亿票房强势成为端午档第一,其次则是以1.25亿票房“最佳陪跑”的《X战警:天启》。2017年同档期的单影片最高票房则仅有4.79亿。

时隔两年后,2018年端午档《侏罗世纪世界2》以7.23亿的成绩,成为近十年来端午档的最高值;但到2019年端午档成绩就十分均匀,前4部分影片的成绩都集中在1-2亿区间。

即使不考虑特殊情况的2021年、2022年,也可窥见,相邻的两年内,端午最佳影片的票房很少出现连续攀高情形,至少从当前的影片宣传以及市场热度来看,此次为期3天的端午档期很难突破2023年的“票房霸主”。

不过,值得注意的一点是,这个端午档定档新片数据明显增加。2023年端午上映的15部影片中有10部新片,而今年在这基础上再次增加3部新片。可见,此次众多影视作品扎堆上映。

而原因,或是基于两方面的考量。一方面,继2023年以549.15亿元的票房收入拿下2019年之后三年的新冠军收官后,2024年五一档影片再创历史新高。据统计,2024年五一档以15.27亿元票房收官,日均票房破3亿元,总场次破五一档纪录。故可知,虽然此次五一依旧缺乏爆款冠军之作,但影视行业的修复仍在继续中,供给端信心也日趋提振。

另一方面,相比即将到来的暑期档上将上映的各路大片,这些中等体量的类型片显然难以与之抗敌,但若在端午档率先上线,则既能避开“神仙打架”的暑期档,又没有放弃成为“黑马”承接部分暑期档红利的可能性。

尤其是考虑到今年端午节刚好“偶遇”高考大军结束,而不足一个月时间又将迎来大暑期。此时,对于这些中等体量类型片而言,时间正合适。可见扎堆上映的背后,隐含的是对暑期“黄金档”的期待。

业绩是最强振心剂,但市场底仍在磨

综合上述可见,5月28日影视股出现的小幅向上震荡,既有消息面的刺激,也有对即将到来的“暑期黄金档”的期盼。

但归根结底,实则还是缘于产业业绩的“向上修复”态势再度巩固了行业触底复苏的强确定性,进而增强了市场信心。

对比港股中最具代表性阿里影业、中国儒意、猫眼娱乐、柠萌影视、欢喜传媒等市值超20亿港元的5家影视企业,可发现这些企业2023年营收、净利润均实现同比增长。

其中收入涨幅最大的欢喜传媒2023年(截至2023年12月31日财年)收入同比飙升7.44倍;其次则是中国儒意、及票务龙头猫眼娱乐分别同比增长1.75倍、1.05倍,这三家均在完成营收大幅修复的同时,创下历史新高。柠萌影视营收增速最小,23年同比增长28.5%。

至于5月29日公布的2024财年业绩的阿里影业,截至2024年3月31日财年,其收入同比增长44%,其中电影投资制作及宣发收入贡献主要增长驱动力,同比大增69%,电影票务及科技平台收入体量较小,但也同比增长了76%。

增速虽略慢于其他企业,但绝对是2023年“电影爆款收割机”。财报显示,2023年阿里影业票房占总票房比例超过 60%,其中15部影片进入同期票房前20,储备影片数量逾80部。

而净利润上,这4家公司除去中国儒意2023年同比下滑13.33%至6.83亿元外,猫眼娱乐同期净利润同比营收暴增了773.1%、其余柠萌影视、欢喜传媒均大幅扭亏为盈。而阿里影业则连续四年实现EBITA盈利,2024财年实现经调整EBITA盈利同比增幅61%。

可见,目前头部影视企业确实迎来了“一片欢喜天地”。

然而,值得思索的是,如此强势的业绩加持下,影视股弱市向上异动后,股价再次显疲态。

截至5月30日港股收盘,阿里影业、猫眼娱乐、欢喜传媒、柠萌影视当日分别收跌2.08%、0.98%、1.85%、0.85%,其中仅中国儒意维持4月中下旬以来的涨势,当日上涨1.87%。

而原因或许还是在于,市场对于整个影视行业产业内部的甚重考虑,而非对产业长期成长性质疑。

影视行业内部分化显然,AI科技的“翅膀”将优化这一格局

事实上,简单分析当前影视行业的市值结构状况,发现影视股呈现明显的“‘零超巨头’、中间薄、尾部厚重”的趋势。

根据同花顺数据粗略统计,A股+H股中,市值达百亿以上的影视股仅9家,其中港股市场3家(另一家为中国儒意),而超两百亿的则仅有4家(其中万达电影、中国儒意均为柯利明实际控制)。而不下15家同行上市企业均是价值驱动性较弱的小盘股。

资本市场的长期估值,总是不能脱离企业的基本面,由此可间接窥见,当前整个产业格局依旧相对分散,市场出清或并未结束,尤其是参考欧美等国家的“多巨头”电影产业格局来看。

不过目前这种“分化式出清”或许将进一步加快了。

一方面,万达电影与中国儒意的“联姻”将给整个行业带来冲击将逐渐显现。

从去年7月万达影业宣布易主儒意投资至今,市场就对于万达电影与中国儒意未来的协同力量产生了巨大遐想。毕竟一个是国内市场份额最大的院线公司,拥有庞大的院线网络和丰富的观众数据,而另一个则是近年频频押中影视爆款作品的行业新贵,合作将让双方在经济上实现共赢,在资源、技术、市场等方面形成互补,共推电影产业的发展。

据中国儒意在2023年财报中表示:“本公司将与万达电影深化合作,将已储存的丰富IP资源与万达电影相结合,实现共赢。”而此次暑期档的《白蛇:浮生》将直接检验双方首次协作后的成果。

或许不久将能初初窥探到一个巨头出现的前兆。而这些预期差使得从4月26日截至5业30日港股收盘,中国儒意区间涨幅超30%。

另一方面,则是科技的“翅膀”将加剧各影视企业的悬殊。从2023年ChatGPT横空出世到大量新模型、新技术的迭代,毫无意味生成式AI技术在全球爆发趋势还将加速。而在影视产业,好莱坞艺术家已经开始用AI工具生成电影预告片了。

国内包括中国电影、以及依靠阿里的阿里影业等头部企业业均重点布局该方向,如中国电影就已设立专门的AI研究机构,开展电影领域人工智能的应用研究,为丰富公司在电影创作生产上的科技应用。

与之相比,2023年成功出品了逆风翻盘大制作的《封神第一部》的北京文化、亦或是出品了票房远不及预期的《无名》、《爆裂点》的博纳影业,两者的净利润均仍在亏损增加。

其中北京文化由于缺乏成建制的成熟团队,更是手握壳资源,却走上了卖产自救的局面,此前乌尔善导演曾公开表示《封神第二部》由于制片难度等问题,无法在这个暑假上映。

综合来说,当前国内影视产业虽然近年来在题材、制作等上面都大幅提升,国产影片霸榜也已成为主旋律,但至今未有非常具备影响力的作品走向全球。不过,随着科技、企业合并等方式日趋优化行业格局,或许将有大巨头出现,并聚合多重力量,改变这一事实。

来源:港股研究社

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司