- +1

价格“野性增长”,户外品牌为什么越卷越贵?

滑雪、露营、飞盘、骑行……户外热的风一直没停过,今年这股风吹到了山上。过去的五一假期,“徒步登山”热度大涨300%,爬泰山的人从山脚堵到山顶,许多热门徒步线路如四姑娘山更是出现了爆单情况。

随着户外运动从硬核小众到轻量大众,蛋糕的盘子越来越大,可是消费者发现,各路玩家扎推涌入的同时,配齐一套户外装备却越来越贵了。即使不卷装备买平替,一向以“性价比”著称的迪卡侬也在悄悄涨价,部分商品价格甚至上涨50%,打破了消费者对其“高质平价”的滤镜。

此举当然引起了众多争议,毕竟产品一旦被锚定“平替”,涨价这种“反人设”的做法会劝退相当一部分价格敏感的消费者。在竞争日益激烈的当下,迪卡侬为何要下这步“险棋”?背后揭示了户外运动行业的哪些变化?作为行业领头品牌,迪卡侬的策略变化值得从业者推敲一二。以此为背景,我们也进一步探讨了涨价潮下国内外品牌的表现,以及国产户外品牌的机遇与挑战。

不做“平替之光”的迪卡侬,在打什么算盘?

公司发生重大战略调整前夕,人们往往能从组织架构变动中嗅到不同寻常的味道。

2021年,迪卡侬中国首次引进CMO(首席市场官)职位,并开出可观薪资;2022年,曾在多家大型公司负责数字化业务的职业经理人Barbara Martin Coppola出任迪卡侬CEO;2024年年初,lululemon前中国区品牌负责人张晓岩正式出任迪卡侬中国区CMO。

如果说迪卡侬最开始的涨价理由是原材料和运输成本的上涨,那之后引入具有国际视野的核心人员则透露出迪卡侬更真实的意图——向着高端化、数字化的方向坚定转型。就在今年3月,迪卡侬宣布全球品牌焕新,全新战略“北极星”直指更专业的赛道。

迪卡侬当然知道高端化之路不好走,且不说消费者会不会买单,单单是不满的舆论声音就会对品牌形象带来冲击。但下滑的业绩、同价格段的竞争,以及消费者端的需求进阶三重压力摆在面前,“向上走”似乎成为迪卡侬权衡利弊后解决困境的必然选择。

4月4日,迪卡侬公布2023年业绩报告。数据显示,2023年迪卡侬营收156亿欧元,同比微增1.15%,相比2022的12%、2021年的21%,迪卡侬出现了营收增速放缓的现象,且净利率远低于耐克等同行的10%上下。

面对这种业绩压力,迪卡侬意识到必须寻找到新的利润增长点来扭转态势,而提高价格成为既符合商业逻辑也具有实操性的策略之一。毕竟在中国,迪卡侬有着完善的供应链布局,12个生产基地,能够满足中国本土超过90%的商品需求。这意味着在和定价息息相关的生产、设计、资源整合等方面,迪卡侬拥有更大的灵活性。

业务增长遇到瓶颈的同时,新玩家的涌入不断挤压着迪卡侬的生存空间。

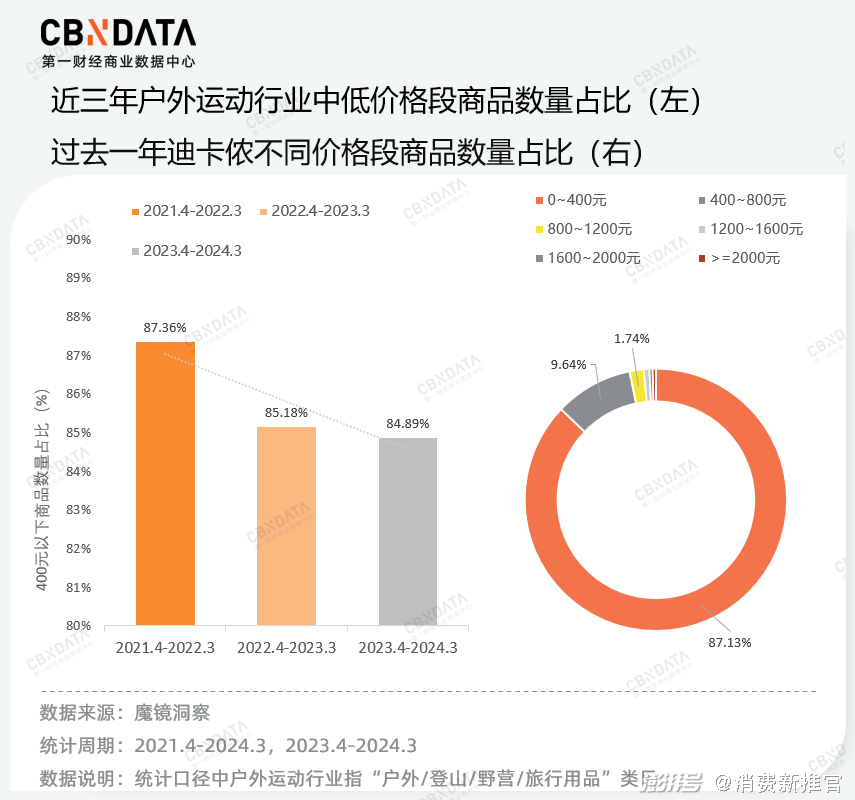

根据《2024春夏淘宝天猫运动户外行业趋势白皮书》,2023年天猫平台运动户外行业新品牌数量较去年同期增长1倍,其中不乏“迪卡侬的平替”们,用更低的价格分摊着中低端价格带的市场份额。魔镜数据显示,近三年来户外运动行业400元以下的商品数量占比超过85%,占比逐渐降低,这意味着迪卡侬主打的中低端商品供给逐渐饱和。理性的消费者总能找到平替的平替,迪卡侬不得不采取“部分高端化”的策略,以吸纳“流失的客群”。

此外,随着户外经济的持续爆发,消费者对产品的功能和质量产生了进阶需求,这种对品质的渴望也体现在中高端商品的热销上。

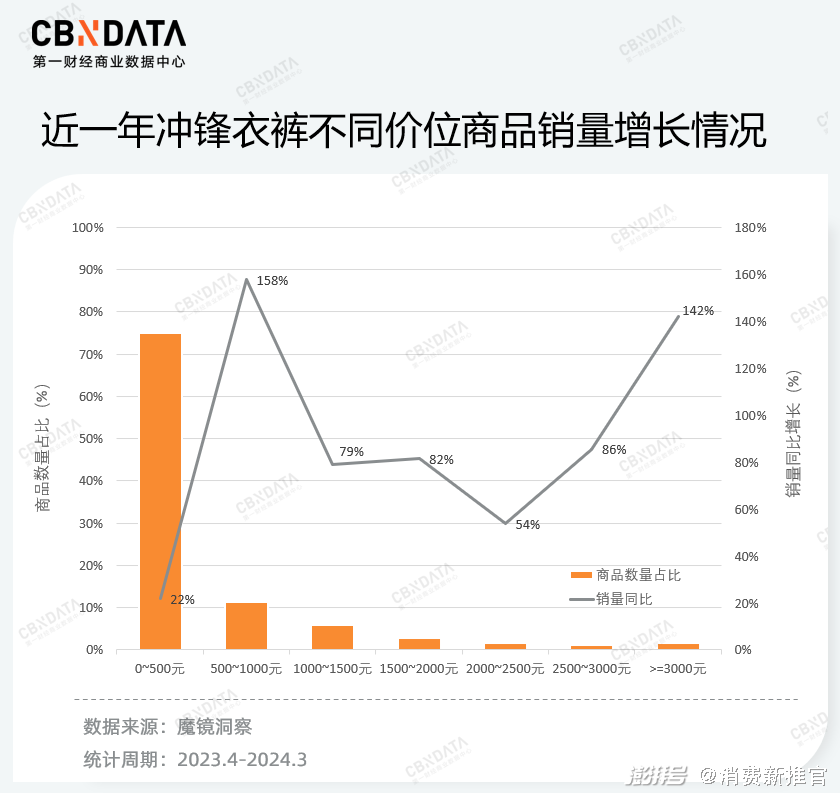

以户外消费市场的顶流“冲锋衣裤”为例,魔镜数据显示,淘宝天猫平台过去一年冲锋衣裤商品均价为505.5元,同比上涨20.6%。另外,价格在1000-3000元的商品销量同比增长幅度远大于500元以下的平价商品线,3000元以上的高端商品线销量同比增长高达142%。可见,虽然消费者在购买时仍然看重性价比,但千元以上的中高端产品线日益受到青睐,消费者愿意为了更专业的产品氪金。

在这一消费升级趋势下,迪卡侬一方面将旗下品牌细分为九大运动品类,面向广大的用户群众;另一方面,针对骑行、跑步、攀岩和狩猎四种运动,单独设立四大专业品牌,顺势推出高端化产品。两大布局的重点都是为了强化迪卡侬“专业运动品牌”的标签,为之后的高端化转型打好地基。

具有代表性的个体往往能反映总体的特征和属性,上述推动迪卡侬涨价的商业逻辑中,中低端市场饱和与需求升级同样是其他户外品牌所面临的共同挑战。在这种行业现状下,冲击高端化成为品牌尤其是国货品牌扩大市场份额的关键一步。

户外行业迈入“涨价潮”,消费者买单吗?

据CBNData统计,淘宝天猫平台过去一年户外运动行业销售额TOP30有近半数品牌的商品均价都有所上涨。比如本土品牌骆驼、伯希和、凯乐石,国际品牌如北面、哥伦比亚、canada goose等。

从数据来看,虽然国内外品牌的价格趋势有所差异,但涨价并未抑制人们的消费热情,绝大多数涨价的户外品牌销售额获得了同比增长。其中,国产户外品牌的价格走向分化,中端价位品牌冲刺高端市场,更平价的品牌在摇摆中上升。

根据魔镜数据,TOP30的国产品牌中,骆驼、伯希和、凯乐石、探路者这四个本土品牌商品均价都在400元以上,且近一年均价同比上涨25%至65%不等。尤其是凯乐石,过去一年均价上涨63.3%至963元,接近国际一线户外品牌价格。

与此同时,定价在百元及以下的品牌均价下滑明显,比如原始人、探险者、城市波浪等。我们选取销售额排名前列的三个代表品牌进行分析,来关注它们在淘宝天猫平台更加连续的均价变化。

数据显示,近三年来原始人、探险者、蕉下的商品均价走势为先涨后跌,呈现“倒V”形,且近一年均价高于两年前同期,整体呈现缓慢上升。比较合理的解释是这些国产品牌初期吃到了户外运动爆发的红利,但随着竞争对手的增多,消费者有了更多选择。一旦涨价没有满足消费者预期,品牌便会迅速拾起价格优势以获得增长。

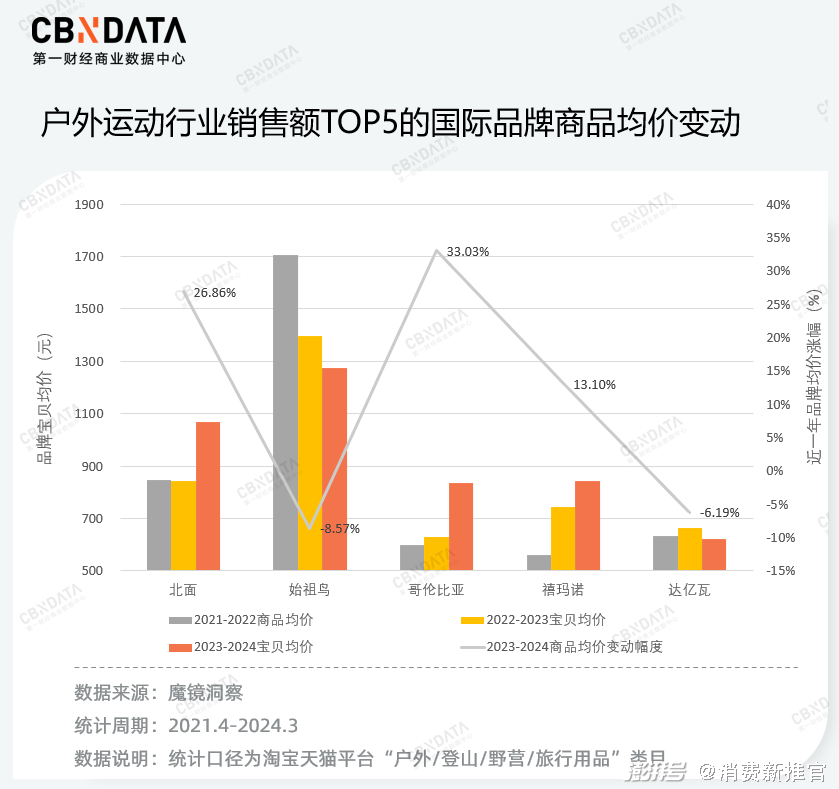

与之相比,国际品牌均价较高且涨价趋势更为显著。数据显示,户外运动行业销售额TOP5的国际品牌均价在千元左右,超过一半的品牌商品均价连续两年同比上升。

这里要说明的是,被称作“中产收割机”的始祖鸟比较特殊,虽然电商数据显示,近两年始祖鸟在中国的商品均价在下滑,但从线上线下的售卖情况来看,始祖鸟的某些限定款式仍然靠抢,尤其在二手市场中始祖鸟是名副其实的“硬通货”,今年上市的“龙年限定”冲锋衣一度被炒至12000元。

据悉,去年年末,始祖鸟在日本地区进行了部分提价,且从今年春夏季度开始,始祖鸟表示将全面调涨旗下所有产品的定价。此番涨价对国内市场的影响还未可知,但可以预见的是始祖鸟的国内外溢价正在被消除,未来其贯彻高端化的决心和底气十足。

在分析了国内外品牌的涨价幅度后,我们也要注意到户外运动包含的类型众多,不同细分赛道所处的发展状况不一,品牌是否适合实施高端化策略还需要进一步进行讨论。CBNData从品类角度继续拆解发现,户外鞋服在近一年的涨价趋势明显,反之户外装备行业的红利期正在消散。

过去一年,淘宝天猫平台户外运动行业整体大盘销量同比增长15.7%,销售额同比增长8.2%,市场规模持续扩大。但从商品均价来看,随着露营、垂钓等户外运动的热潮消退,相关装备和工具品类均价下降。行业销售额TOP5品类中,仅户外服装和户外鞋靴的商品均价有所上升,因此我们重点观察这两大品类的涨价趋势与销量变化情况。

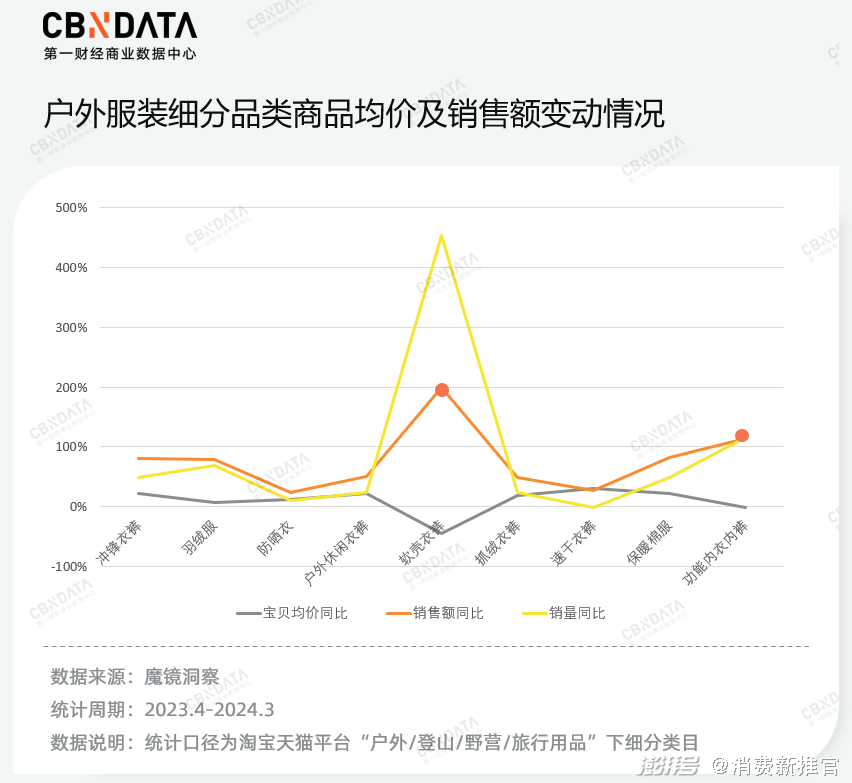

户外服装中,冲锋衣裤、羽绒服、防晒衣三大品类销售额占比最高,商品均价涨幅在6%到21%之间,销售额和销量同比均为正数,尤其是冲锋衣裤和羽绒服销售额同比增长近80%。此外,软壳衣裤*和功能内衣内裤是两大黑马,销售额同比增长198.5%和113.4%。从硬壳到软壳,从外套到内衣,消费者对户外服装的需求更加日常和综合化,这两大品类也是国产品牌可以重点发力的方向。

户外鞋靴中,除了沙滩鞋/凉鞋/拖鞋和雪地靴,其他品类的商品均价都有所上调,且销售额、销量都同比增长,其中户外休闲鞋的商品均价涨幅最高为25%,销售额同比增长37%。户外休闲鞋能满足户外运动和通勤的双场景装备需求,这意味着产品不仅要舒适,也要耐穿和时尚。许多头部品牌也瞄准“一鞋多用”的需求,比如萨洛蒙以高端实验支线S/LAB鞋款为蓝本,打造了Advanced时尚支线,备受新中产的青睐。

可以看到,当前户外运动的消费市场呈现着不同画面。一边是户外头部品牌价格集体上涨,尤其是中端国产品牌开始向一线看齐,行业步入高端化变革;另一边是消费市场趋于理性,一些新兴垂类品类成为新的“掘金地”,比如户外赛事、活动路线和旅游产品过去一年销量激增,变局之下,行业迎来市场重塑的新机会。

当前,虽然户外运动正在朝着大众化发展,但高价值人群仍然是行业中的重要力量。《2024春夏淘宝天猫运动户外行业趋势白皮书》显示,高价值人群贡献了市场近60%的份额,且51%的高价值人群愿意支付超30%的溢价。长远来看,这群最具有购买力的用户是户外品牌需要争取的目标人群,高端化的人设一旦立住,自然能吸引更多忠实用户,从而形成正向循环。

越卷越贵后,户外品牌如何创造“高溢价”?

社交平台上,“中产三宝”位置上的选手换了又换,从lululemon、始祖鸟,到萨洛蒙、On昂跑,无一例外都来自海外。虽然某些款式也被痛批价格虚高、质量差,但并不影响它们站在户外圈的金字塔顶端。那么它们的高溢价从何而来,对于国货品牌实施高端化又有哪些借鉴意义?

CBNData分析发现,发力直营门店是国外小众品牌在中国破圈的重要抓手。

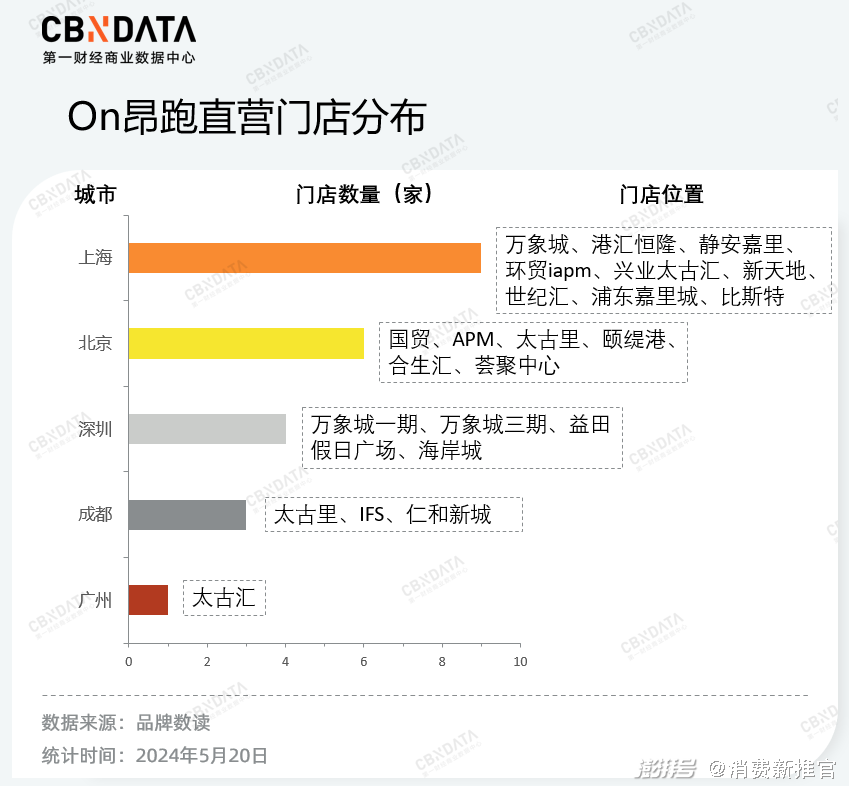

以近两年高速增长的瑞士高端运动品牌On昂跑为例,虽然2018年才正式进入中国,但昂跑在中国的发展速度却一骑绝尘。2024年第一季度,昂跑销售额首次超过5亿瑞士法郎(约合人民币40亿元),亚太市场同比增长近七成,其中中国DTC直营渠道的贡献尤为突出。

这一成绩和昂跑在中国的拓店投入分不开,据公开数据显示,2023年期间,昂跑在全球仅新增15家直营零售店,其中10家位于中国。截止目前,昂跑在中国的22家直营门店分布在上海、北京、深圳、广州、成都五个城市的中高端核心购物中心,这些优质的购物中心渠道推动了昂跑的DTC业务营收增长。

细数国际户外品牌在中国的拓店情况可以发现,昂跑之外,前有Hoka、Salomon,后有日本国民级户外品牌Montbell,都在加快中国直营门店的开店速度。比如今年4月,Montbell在上海连开两店,并称“将加速覆盖上海商圈及更多城市”。

图片来源:montbell公众号

对于中高端品牌而言,建立直营渠道具有明显的优势。首先,通过在一二线城市核心商圈拓店,品牌能够和更早进入市场的户外高端品牌“同场竞技”,从而弥补作为后来者可能面临的劣势,快速塑造高端化的品牌调性。其次,线下门店可以为消费者提供直接的消费体验,这种多元化的服务可以减轻消费者对高价产品的敏感性。

此外,要想成为下一个“中产三宝”,品牌需要和“中产”这个标签牢牢绑定,无论是产品设计还是营销,都要靠近最愿意花钱的那群人。

比如在产品设计上,始祖鸟、昂跑、Hoka都拥有独一无二的标识和核心技术。始祖鸟具备良好的压胶工艺、GORE-TEX面料等硬科技的强大优势;昂跑以其独特的CloudTec缓震科技和时尚设计著称,小小的瑞士国旗logo极具识别度;Hoka的几乎每一双跑鞋都继承了“超厚底超缓震”的基因,为跑者提供舒适体验。基于中产人群对品质生活有更高的追求,独特而小众的产品不仅能使品牌在竞争激烈的市场中脱颖而出,也能和这群高价值用户的质量期待相匹配。

而品牌营销的手法则更加丰富,核心要义在于符合中产人群的价值观念和生活方式。比如Hoka官宣李现为首位品牌代言人,可隆赞助举办越野跑赛事并签约越野跑运动员金源,昂跑和高端时装品牌LOEWE罗意威联名……通过和明星、奢牌、体育赛事等做捆绑,品牌能有效触达目标人群,并不断深化高端化的品牌心智。

图片来源:On昂跑公众号

此外,品牌可以聚焦某些固定场景提供高性能产品,用少数专业用户撬动更多的小白群体。

以攀岩、滑雪、滑翔伞等极限运动为例,这些领域的硬核玩家对装备的要求及其严格,品牌如果能赢得这些核心专业用户的认可,便能以此为基础,逐步向更广泛的消费群体拓展。这种自上而下的策略有助于品牌构建竞争壁垒,并拥有更多的议价权。

过去一年,国产品牌凯乐石成为高端化转型的代表。高达2800元的冲锋衣售罄、王嘉尔联名越野跑山鞋秒空,种种破圈事件不断刷新着大众对凯乐石的形象。拆解发现,凯乐石便是采取了自上而下的产品策略:瞄准登山和跑山两大场景,提供专业的全系列产品。通过这种方式,凯乐石先将专业户外爱好者转化为核心客群,再利用高质量的社群活动、私域运营,将这部分人群的口碑和影响力释放至大众用户,为品牌创造更大的价格弹性和市场空间。

正如任何一个行业都会经历从火热到降温的周期变化,户外运动领域也不例外。今年以来,市场传出了“露营降温、滑雪场关闭”等负面声音,这也侧面反映行业已进入洗牌和大浪淘沙的阶段。尽管如此,对于国产品牌而言,我国户外运动市场潜力巨大,随着巴黎奥运会的到来,人们对于户外运动的热情也将持续释放。从长远来看,与其在望不到尽头的“极致性价比”的路上越走越慢,不如调转船头向上走,毕竟万亿级的产业蓝海,把路走宽才是正途。

说明:

1.软壳衣裤*是一种多功能的户外服装,外层采用防水面料,里层采用抓绒面料,相对于“硬壳”来说更加柔软、轻量、便于携带。

2.文中魔镜数据提及的户外运动行业数据均指淘宝天猫平台“户外/登山/野营/旅行用品”类目

撰稿|北河

审校|逆光、桬棠

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司