- +1

民航支线航线发展得怎样了?

支线航线的笼统概念指连接中小城市或偏远地区的短途航线,通常由较小的飞机运营,以满足这些地区旅客的航空出行需求。

我国民航并未对支线航线有过明确定义,便于研究,本报告统一将年旅客吞吐量在200万以下的机场定义为支线机场,年旅客吞吐量200万及以上的机场定位为干线机场,一端连接支线机场的航线定义为支线航线,以此来观察我国民航支线航线发展现状。

第一部分:发展现状

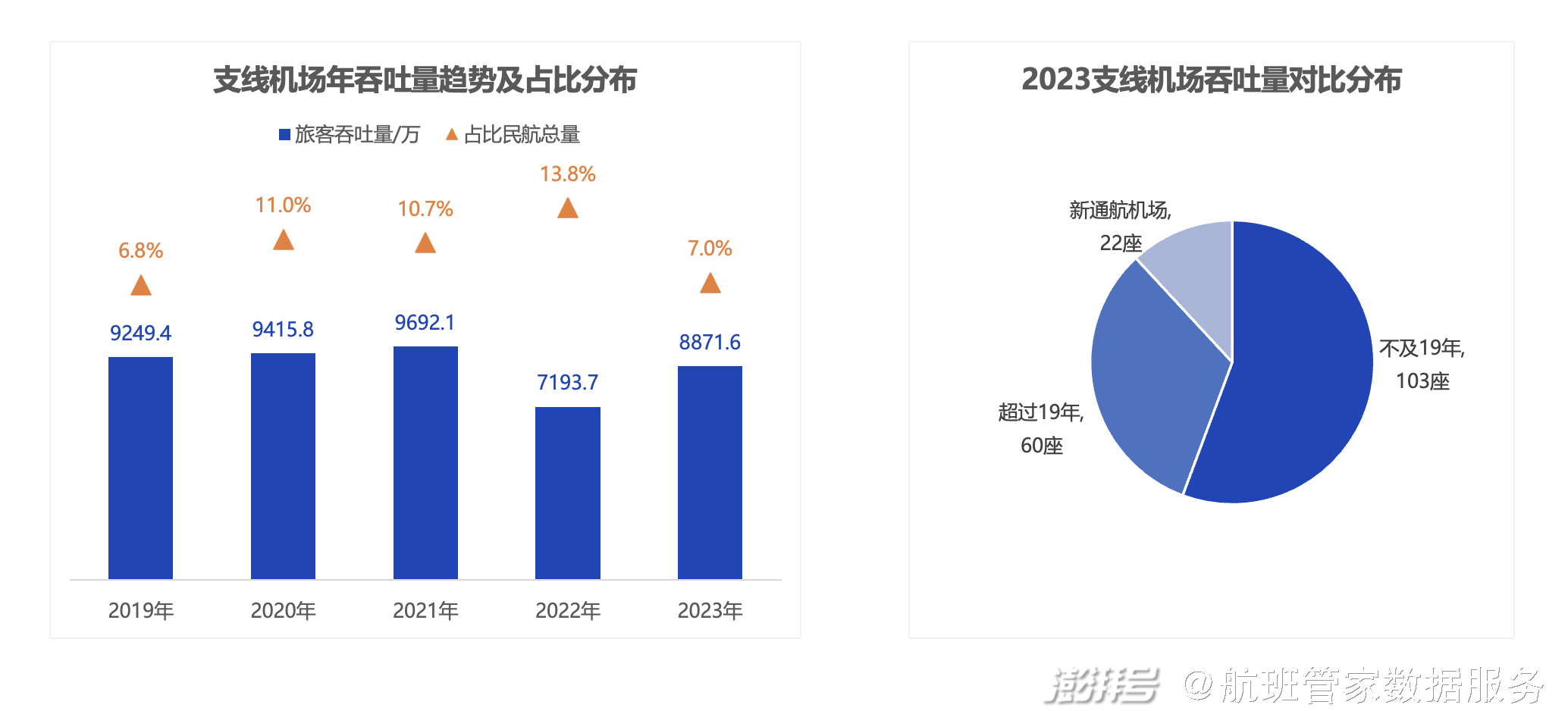

1、2023年支线机场185座,较2019年年均复合增长3.1%

2023年我国民航客运运输机场中,支线机场185座,占机场总量的71.4%,同比2019年净增21座,年均复合增长率达3.1%。支线机场增量主要来源于新通航,也存在个别机场掉入支线机场范畴,对比2019年:包头东河、淮安涟水、赣州黄金、张家界荷花、盐城南洋、遵义新舟6座机场年吞吐量下降至不足200万人次,支线机场地理位置分布上与人口密度高度正相关,密集分布于我国东南地区。

数据来源:航班管家DAST

2、机场总数有所增长,旅客吞吐量并未达2019年

对比来看,2023年支线机场规模上虽然超过2019年,但整体旅客吞吐量并未达2019年水平,同比2019下降4.1%(机场数增长12.8%),意味着大多数支线机场旅客吞吐量并未达到2019年水平:两年度皆在运营支线机场163座,其中吞吐量不及2019年103座,占比高达63.2%。

数据来源:航班管家DAST

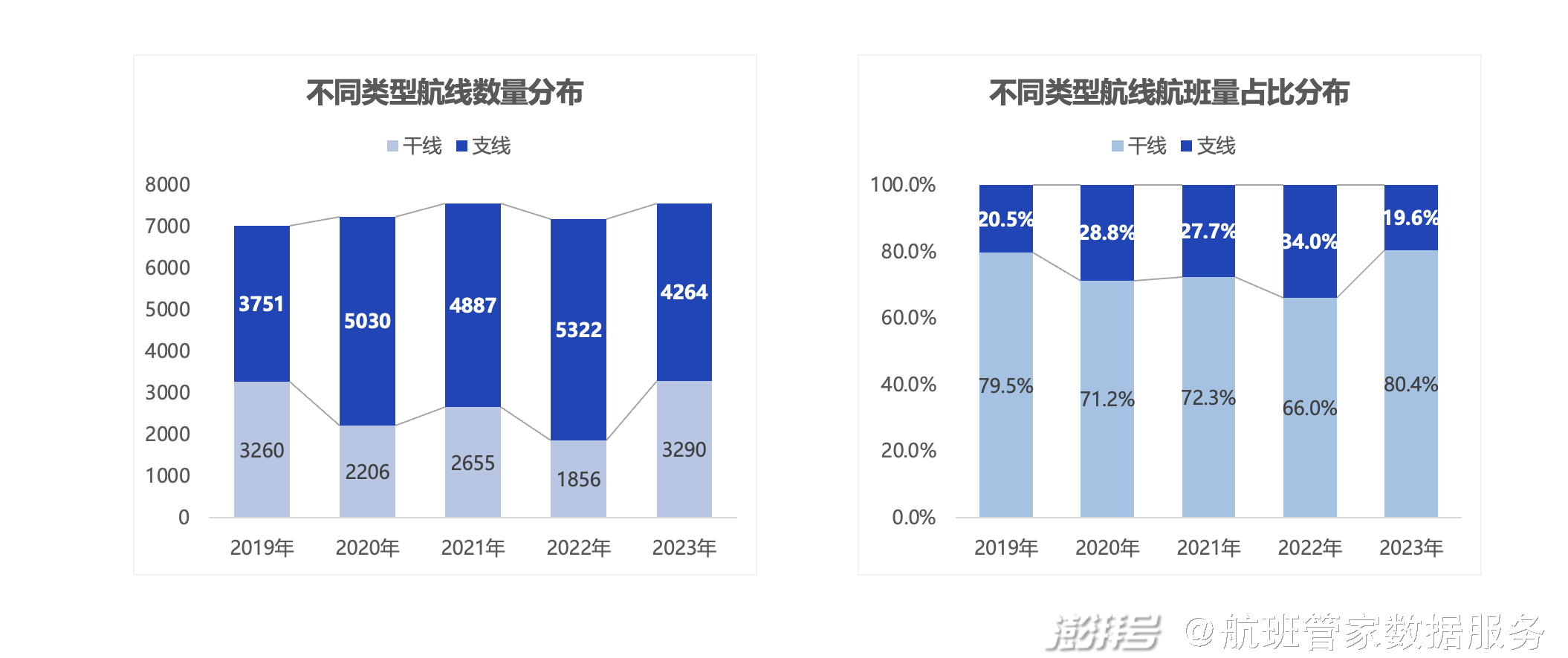

3、支线网络愈加丰富,航班频次有待恢复

2020-2022三年受疫情影响支线航线数量波动较大,至2023年国内市场趋于稳定,对比2019年来看,干线航线数持平,支线航线同比增长13.7%,支线网络愈加丰富,不过航班量仅增长0.9%,且执飞航班占比并未提升(19.6%),意味着支线航班执飞频次相较于2019年有所降低。

数据来源:航班管家DAST

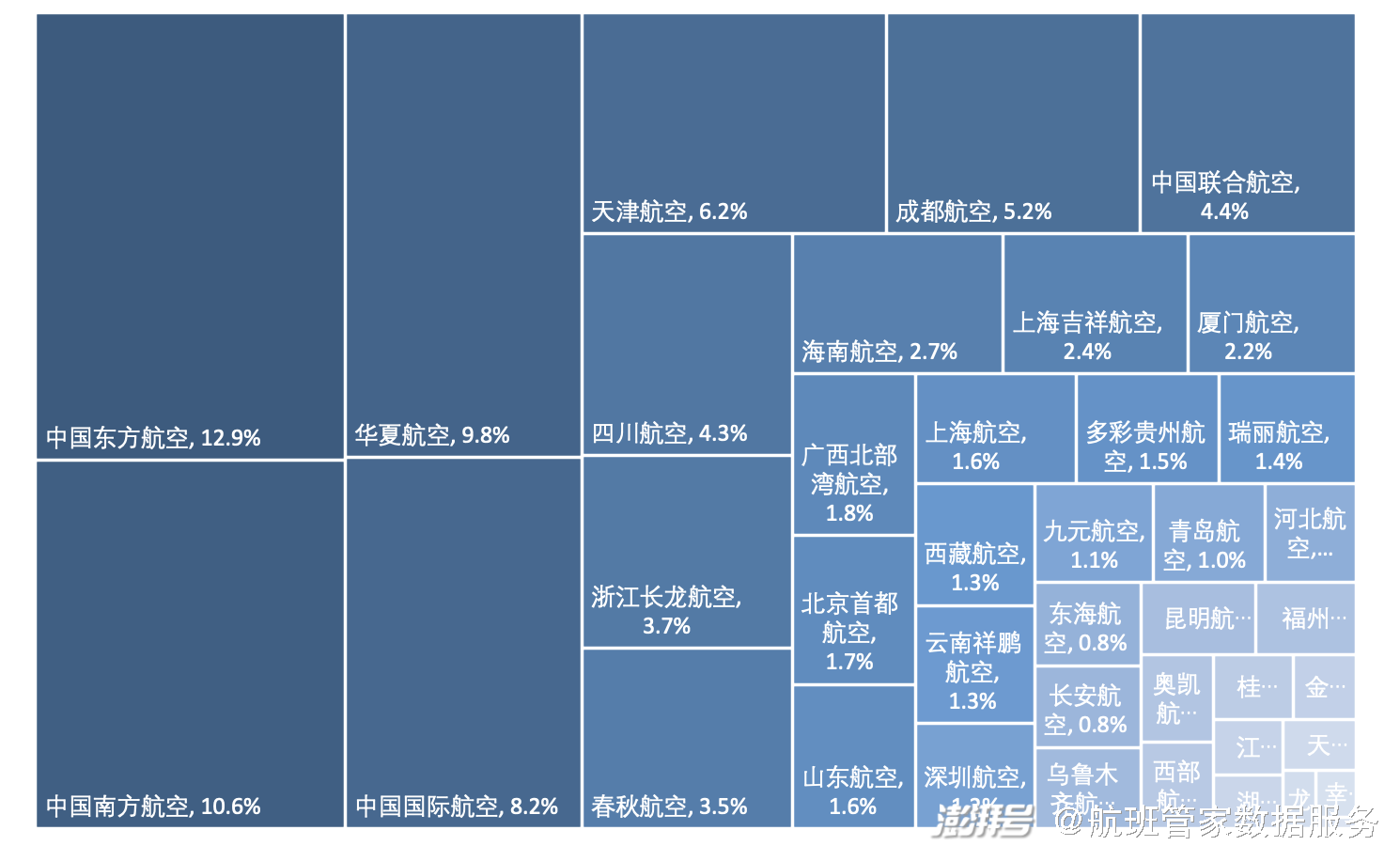

4、支线市场份额TOP3:东航、南航、华夏航

从2023年数据观察,境内41家客运航司(按二字码统计)皆有涉及支线市场(支线航线)的运营,相较于2019年新增龙江与大新华两家航司。东航仍是市场占有量最高的航司,不过市场份额由16.0%下降至12.9%,下降3.1个百分点,除此之外幸福航空与华夏航空市场份额分别下降2.2、1.8个百分点;成都航空、春秋航空与国航市场份额分别增长2.9、2.0、1.2个百分点。

数据来源:航班管家DAST

二、特征分析

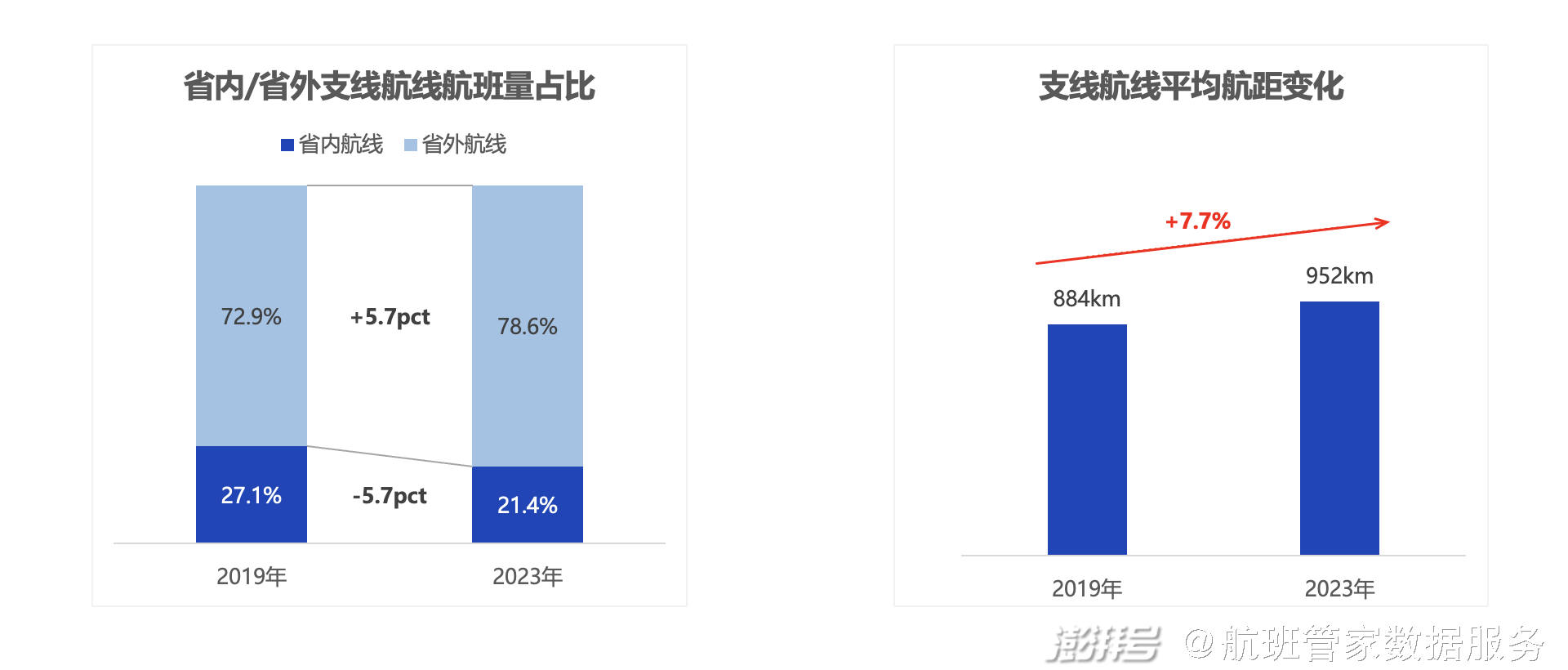

1、相较于疫情前平均航距增长7.7%

2023年支线航线类型中,省外航线占比78.6%,相较于2019年提升5.7个百分点,相应的省内航线占比下降5.7个百分点,占比仅有21.4%;除此之外,另一个明显的变化就是航线平均航距有所增长,2023年支线航班平均航距达952km,同比2019年增长7.7%(68km)。

数据来源:航班管家DAST

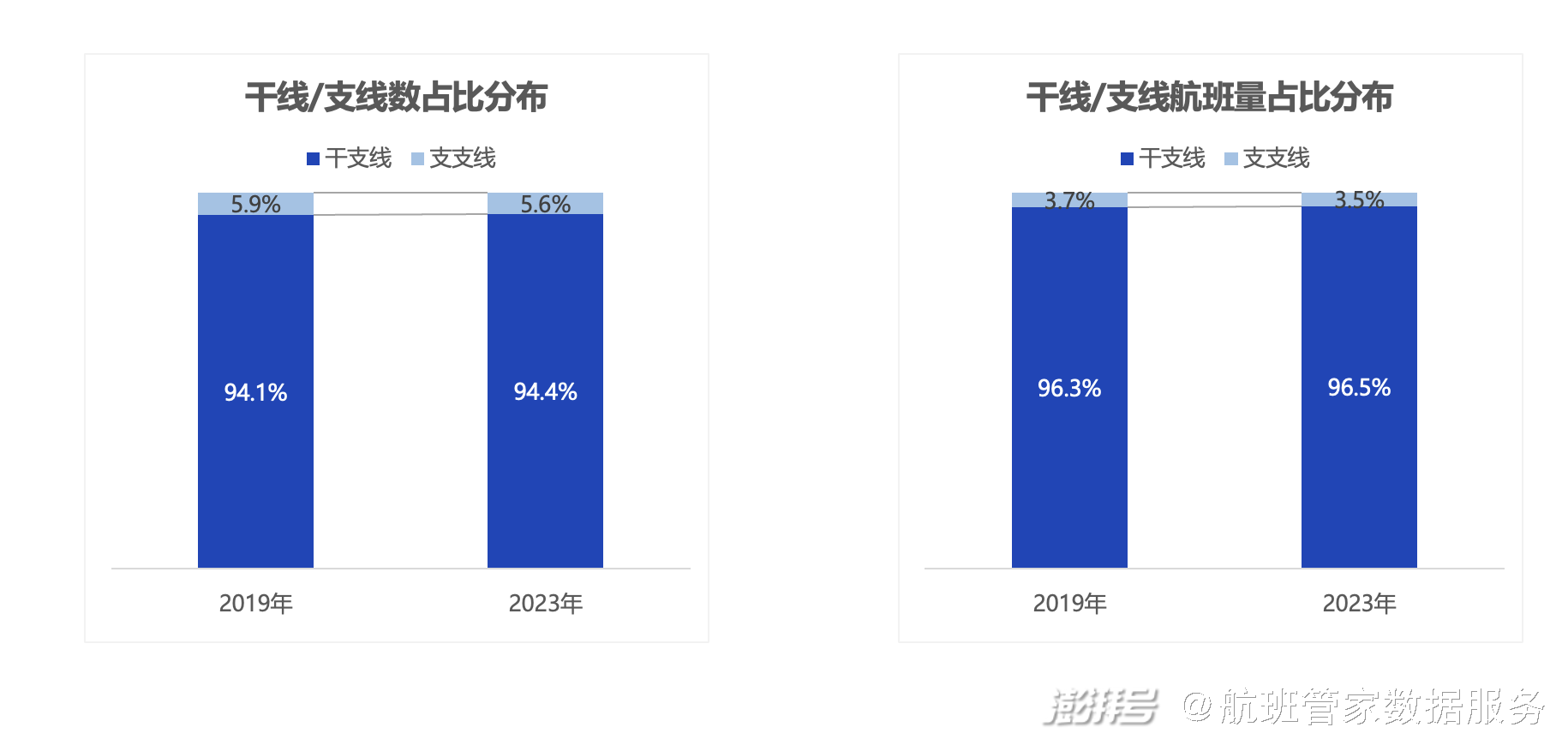

2、航线以干支线为主,占比超9成

以航段维度统计,支线多为一端连接干线机场、一端连接支线机场的干支线为主,对比2019&2023两年度,干支线比例基本维持在94%+,支支线占比不足6%;执飞航班量上,干支线航班占比提升至96.5%(2023年),支支线仅有3.5%,干支线的航班频率也要高于支支线。

数据来源:航班管家DAST

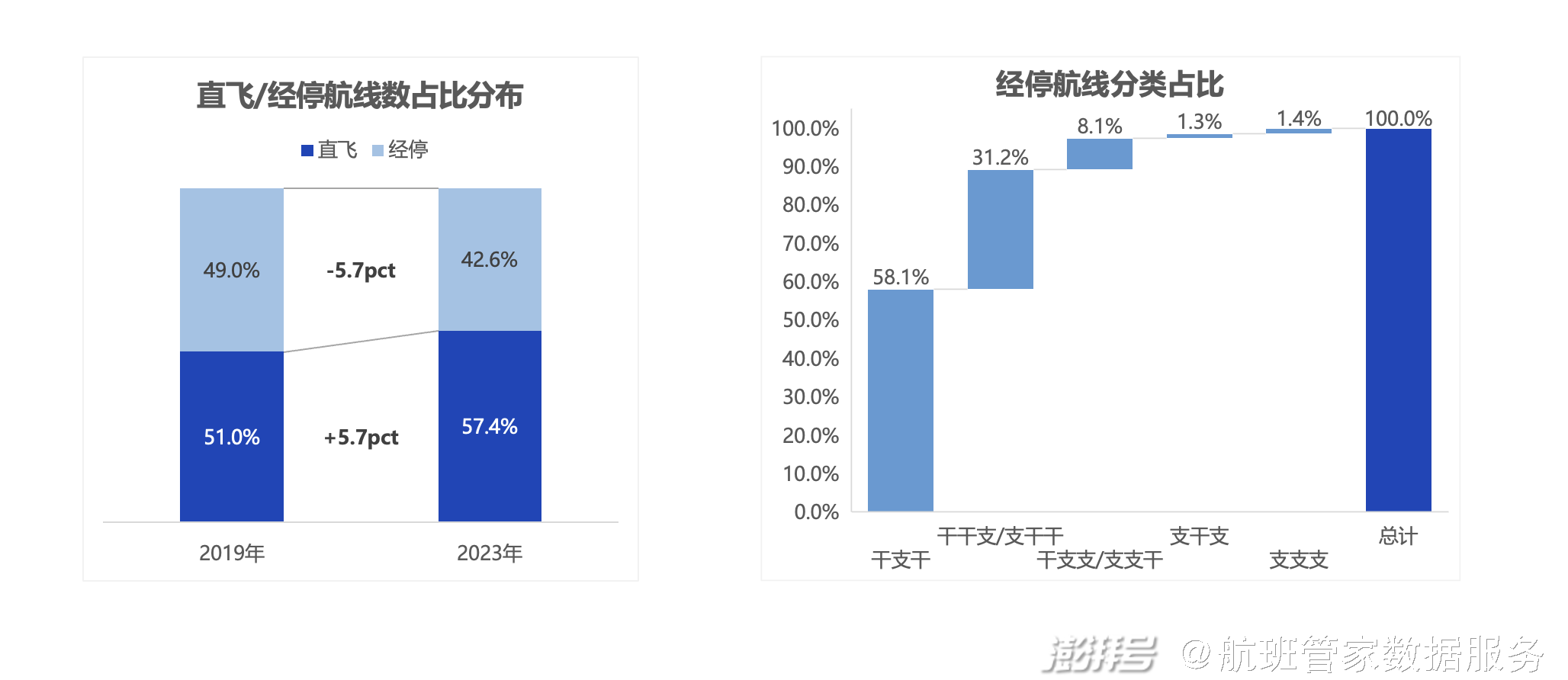

3、提直降经,直飞支线占比进一步提升

以航班号维度统计,支线航线可以分为直飞航线与经停航线,对比2019年与2023年,支线航线中直飞航线占比进一步提升至57.4%,同比2019年提升5.7个百分点;经停航线占比下降至42.6%,其中又以“干支干”线为主,占比经停航线总量的58.1%,其次是“干干支/支干干”线占比31.2%,“支支支”与“支干支”类型的航线占比不足3%。

数据来源:航班管家DAST

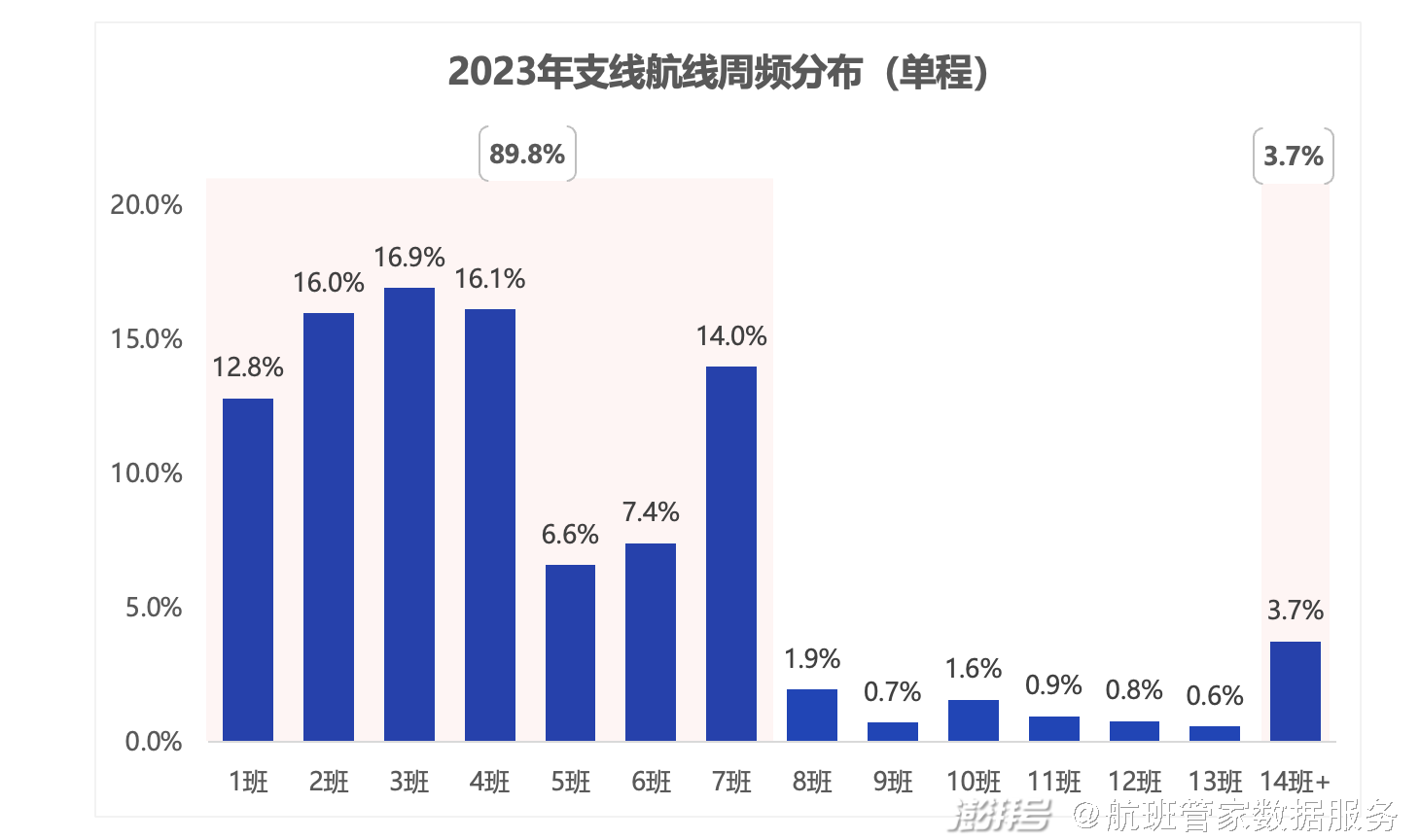

4、近9成支线日均不高于1班次

2023年(考虑到航班恢复情况,这里周期选取2023年下半年)支线航线平均周频达4.3班次(单程),较2019年同期下降0.7班次/周。

分区间来看,2023年支线周频多分布1-7班次之间,7班次及以下占比89.8%,意味着近9成支线日均不高于1班次,仅有3.7%的支线周频在14班次及以上(日均在2班次及以上)。

数据来源:航班管家DAST

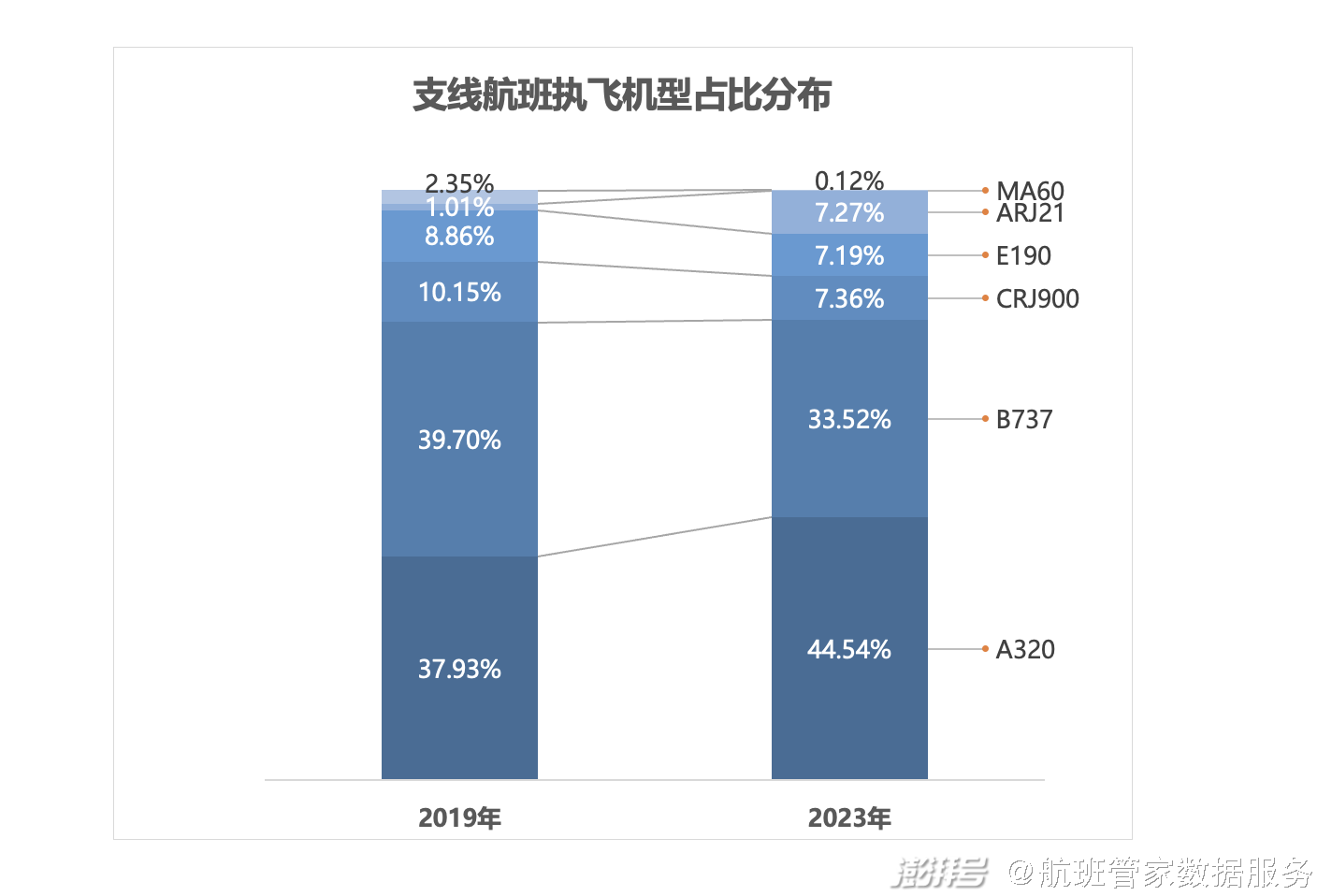

5、执飞机型仍以主流窄体客机为主

2023年支线航线执飞机型构成上,主流窄体客机A320&B737系列占比78.06%,支线客机占比21.94%,基本与2019年持平。各机型份额变动较大,A320上升6.6个百分点、B737下降6.2个百分点,支线客机中CRJ900/E190/MA60皆有不同程度的下降,仅有国产ARJ21市场份额由1.01%增长至7.27%。

数据来源:航班管家DAST

第三部分:机遇与挑战

1、客源不足是支线面临的主要问题

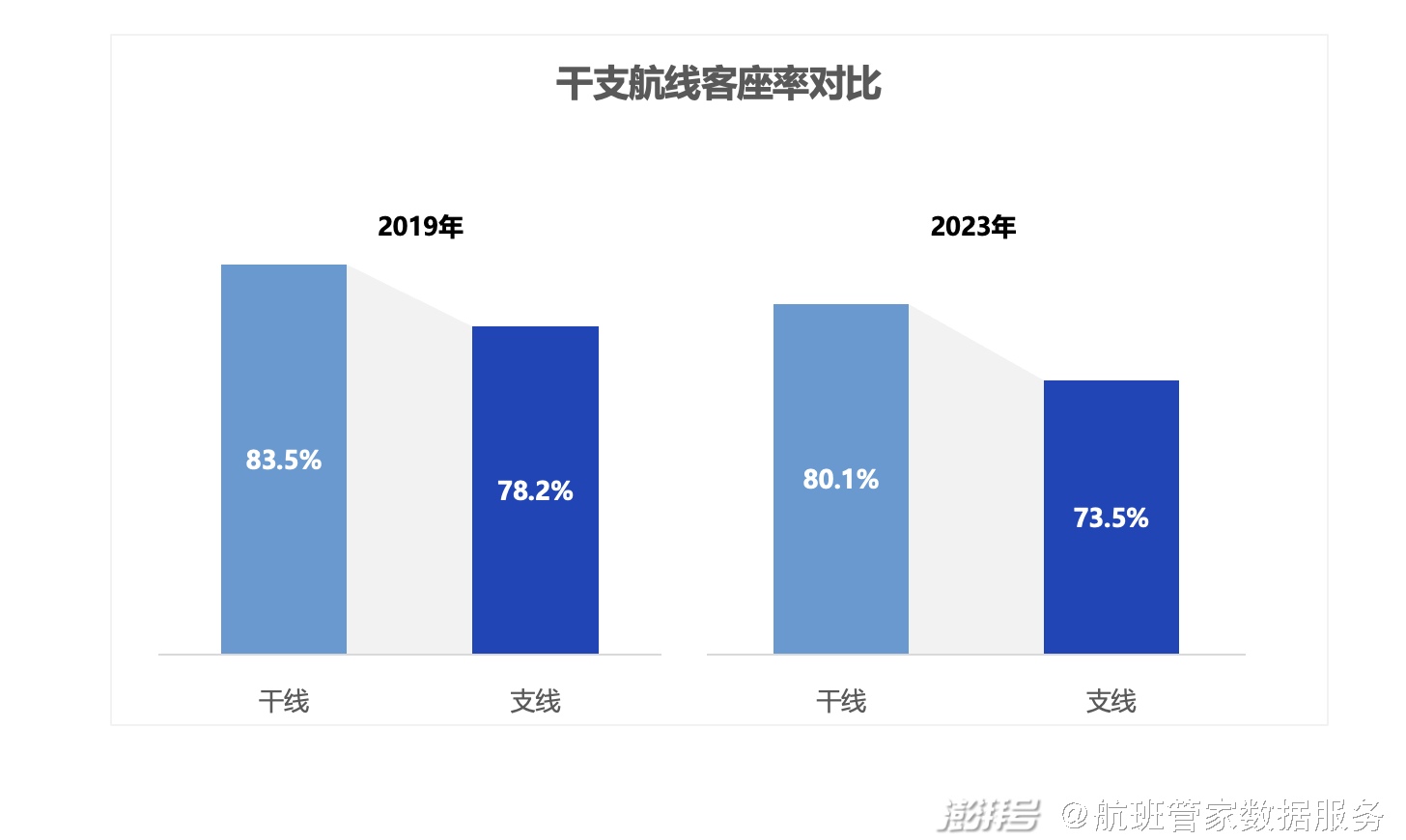

支线航线连通欠发达地区与发达地区,提高居民出行便利性的同时增强城市间的经济联系与人员交流。不过支线航线普遍面临的一大难题是客源不足,呈现出航班频率低、客座率低的现象,2023年75.8%的支线航线日均不足1班次,客座率上也要远低于干线,下图中可以看到不论是疫情之前或之后,支线客座率皆要低于干线客座率6-7个百分点,如果不依赖财政补贴,支线航线往往难以为继。

数据来源:航班管家DAST

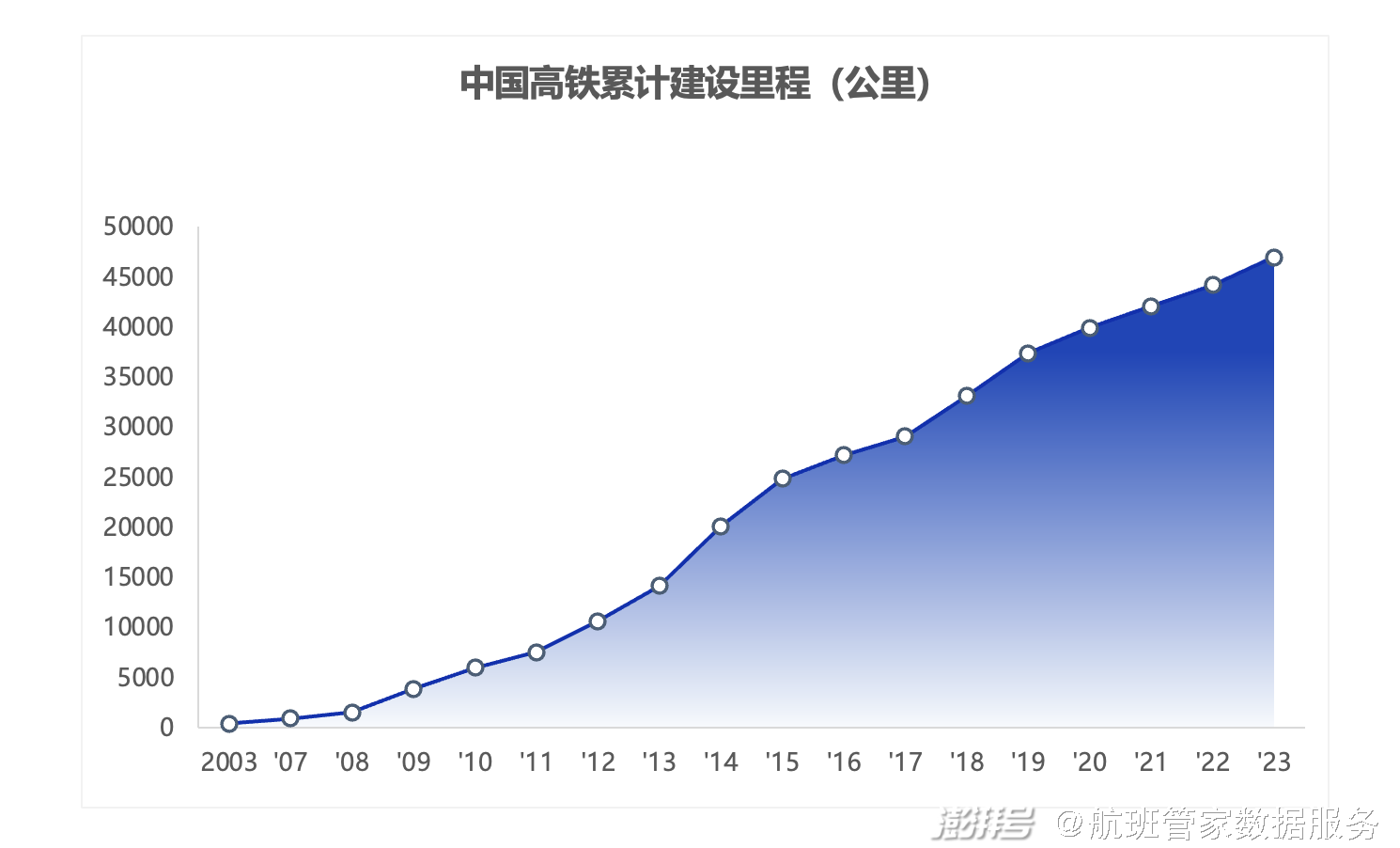

2、铁路的高速发展对支线市场产生一定冲击

高铁相较于民航具有准时性、便捷性、稳定性、舒适性等特点,中短距离的出行高铁对比民航更具优势。以旅游业旺盛的云南省为例,其省内支线航线航班量2023年同比2019年下降41.1%,大瑞铁路、中老铁路等线路的开通,导致部分省内支线航班量锐减;从全国来看,支线航线的平均航距由2019年的884公里增长至2023年的952公里,航距逐年增长,部分中短距市场被铁路蚕食。

数据来源:航班管家DAST

随着中国经济的快速发展,尤其是中西部地区,对航空运输的需求日益增长,为支线市场提供了新需求的增长点,伴随着国产ARJ21的批量交付,能够很好的为支线市场提供运力保障。同时支线市场的良性发展,离不开地方政府、航司、机场、旅游公司等各方的紧密合作,结合地方特色,扬长避短、因地制宜、差异化竞争,打造具有特色的航空产品与服务,实现多方共赢,或是推动支线市场持续发展的关键所在。

数据说明:

•数据来源:航班管家;

•口径:与中国大陆机场有关的客运航班数据,未特殊说明国内皆指中国大陆;

•航班恢复率:当期航班量÷2019年同期航班量;

•航线:未特殊说明皆指直飞航线,A-B/B-A记为2条;

•支线机场:以各年吞吐量为参考,将年吞吐量在200万以下的机场定位为支线机场;

•干线机场:以各年吞吐量为参考,将年吞吐量在200万及以上的机场定位为干线机场;

•版权说明:本报告版权归航班管家所有,未经同意不得随意修改,引用或转载请注明来源。

关于航班管家DAST:

航班管家大交通数据分析平台(PC端进入:https://dast.133.cn/),围绕航班运行,从机场、航司、航线、机队等维度展开数据分析,通过可视化页面,采用图表、表格的形式,直观展示业务动态变化及历史数据,帮助用用户在生产、政策、信息等方面做到及时获取及科学统计分析。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司