- +1

券商合并新一单?国泰君安、海通证券双双否认合并传言

券商合并风声再起。

5月27日,市场流传出关于国泰君安证券股份有限公司(下称“国泰君安”,601211.SH,02611.HK)和海通证券股份有限公司(下称“海通证券”,600837.SH、06837.HK)合并的传闻。反映到二级市场层面,合并预期加持下,早盘国泰君安和海通证券A股股价双双涨超3%,国泰君安一度涨逾4%。

对于本次合并传闻,澎湃新闻记者拨打了国泰君安证券事务代表电话,相关工作人员告诉记者:“目前没有相关未披露的事项,以我们的公告为准。”

与此同时,澎湃新闻记者以投资者身份致电海通证券投资者关系部门,对上述消息,海通证券也予以了否认,表示:“目前没有相关计划,消息以官方渠道为准。”

澎湃新闻记者注意到,在“培育一流投资银行和投资机构”的要求下,不少券商被市场“撮合”合并,除了国泰君安与海通证券,还包括共用“中信”品牌的两家头部券商中信证券(600030)和中信建投(601066),同属“汇金系”的中国银河(601881)和中金公司(601995),实控人相同的平安证券和方正证券(601901),同属浙江国资的浙商证券(601878)和财通证券(601108)等等。

大智慧VIP数据显示,截至5月27日收盘,国泰君安收报14.06元/股,涨3.38%;海通证券收报8.34元/股,涨2.96%。

两方面因素带来合并预期

市场人士指出,国泰君安和海通证券产生合并预期,主要有两方面因素,一是同属上海国资,二是券商合并的政策暖风。

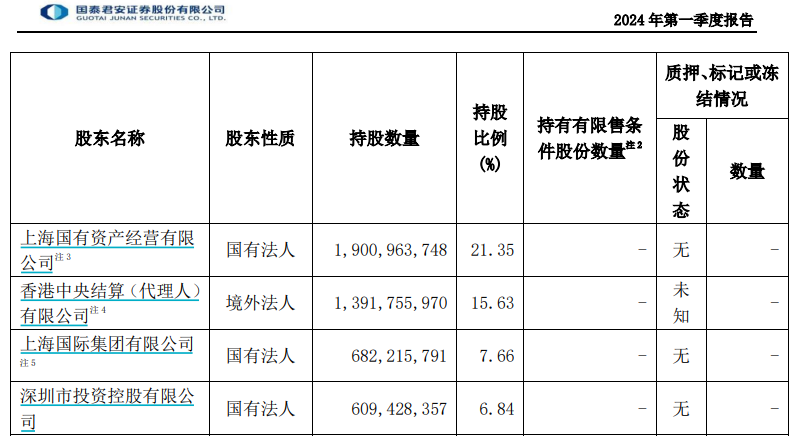

股东方面,国泰君安2024年第一季度报告显示,上海国有资产经营有限公司是其第一大股东,持股比例为21.35%;上海国际集团有限公司持股比例为7.66%。

国泰君安官网最新资料显示,上海国有资产经营有限公司为公司控股股东,上海国际集团有限公司为公司的实际控制人。

官网资料显示,上海国际集团有限公司股东为上海市国有资产监督管理委员会,持股比例为100%。

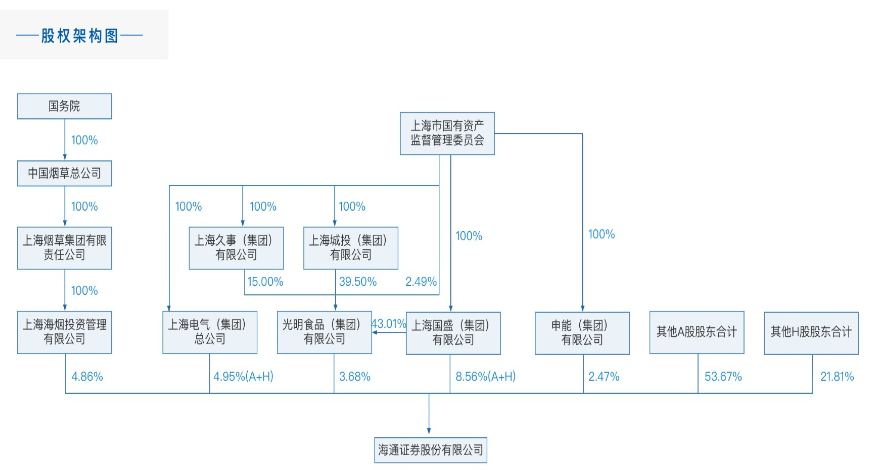

海通证券股权方面,官网最新显示的股权架构图显示,上海市国有资产监督管理委员会全资控股的上海国盛(集团)有限公司是其持股比例最高单一股东,持股比例为8.56%(A+H)。

同时,上海市国有资产监督管理委员会还通过上海电气(集团)总公司持股4.95%(A+H),通过光明食品(集团)有限公司持股3.68%,通过申能(集团)有限公司持股2.47%。

政策方面,2023年10月30日至31日,中央金融工作会议在北京举行。作为我国金融领域最高规格、对下一阶段的金融发展与改革具有重大指导意义的会议,会议提到“培育一流投资银行和投资机构”。

随后,证监会党委传达学习贯彻中央金融工作会议精神,表示“要加强行业机构内部治理,回归本源,稳健发展,加快培育一流投资银行和投资机构”。

2023年11月3日,证监会再次发声,将支持头部券商通过业务创新、集团化经营、并购重组等方式做优做强,打造一流的投资银行,发挥服务实体经济主力军和维护金融稳定压舱石的重要作用。

若合并总资产将排名行业第一

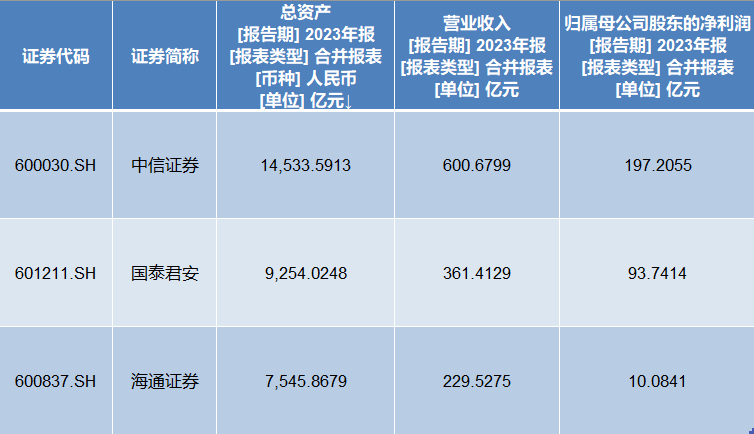

以2023年年报数据统计,如果国泰君安和海通证券合并一事成真,其总资产规模将超过中信证券,位居行业第一。

2023年年报数据显示,截至报告期末,国泰君安总资产规模为9254.02亿元,海通证券总资产规模为7545.87亿元。

简单相加测算显示,如若国泰君安和海通证券合并,合并后的总资产规模将高达1.68万亿元,超过中信证券2023年末的1.45万亿元。

营收方面,去年中信证券实现营业收入600.68亿元;国泰君安和海通证券分别实现营收361.41亿元、229.53亿元,合计为590.94亿元。

归属于母公司股东净利润(下称“净利润”)方面,2023年中信证券净利润为197.21亿元;国泰君安和海通证券分别为93.74亿元、10.08亿元,合计为103.82亿元。

不过需要指出的是,2023年海通证券净利润出现了较大幅度的下滑。海通证券2023年年报资料显示,报告期内,公司净利润同比(与前一年同期相较)下降了84.59%。

分析称券商合并或将只是个例

政策面暖风频吹下,虽然目前存在合并预期的券商很多,但多位受访人士认为,未来国内市场券商并购重组的案例或只是个例。

某券商投行部门负责人此前在接受澎湃新闻记者采访时认为,虽然在当前国内券商规模普遍较小,监管支持并购重组打造航母级证券公司的背景下,加之当下券商行业的发展正得到各方越来越多的关注,出现了不少的券商合并臆测,但总体来看,券商出现并购潮的可能性并不大。

“一方面,券商能够合并的情况非常特殊,较难复制。例如,首先需要一方的实控人有退出需求;其次,两家券商在业务上,需要互补性较强;再次,两家公司的管理班底,能够妥善地处理合并事项。”该投行负责人说。

该投行负责人进一步指出,另一方面,相较银行业开展业务会面临较强的区域限制,券商行业的投行、自营等业务,并没有地域限制。目前证券行业的业务发展同质化相对严重,叠加多年来券商合并实现“1+1>2”效应的案例并不多,因此券商现阶段出现并购潮的可能性或不大。

另有分析人士表示,从规模结构看,一个国家的大券商只能是少数几家,加之有实力实现并购的机构,数量也比较少。因此,国内券商的合并或仍然只是个案,大范围出现券商并购或合并的情况可能性较小。

华西证券曾在研报中指出,证券公司同业并购动因主要有三:一是监管对于券商并购的鼓励;二是券商希望抓住行业格局剧变前的窗口期通过并购迈过大型综合性券商门槛;三是2018年以来对金融机构股东资格等公司治理体系的完善政策,以及对于金融控股公司监管的加强,使得部分民营资本有意愿退出券商。

在合并路径上,华西证券进一步指出,并购重组是我国头部券商以及华尔街知名券商发展中最为宝贵的经验之一。例如,中信证券通过并购建立强大的营销网络;同时,兼并收购也是美国经纪与财富管理行业龙头嘉信理财发展中最为宝贵的经验之一。

不过,华西证券强调,不符合公司战略以及整合困难的并购反而会拖累公司发展,如摩根士丹利惠添收购案便是不符合公司战略的反面案例。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司