- +1

面板行业“黎明将至”,中国厂商成为新的话事人

作者 | 周艺

主编 | 苏淮

经历了两年的低谷,面板行业再次迎来上行周期。

自2023年下半年起,景气度的快速上行让过去两年勇渡周期“劫难”的面板厂商们松了一口气。TCL科技等国内厂商2023年的业绩情况也预示着行业或将在2024年迎来全面复苏。

目前尽管终端需求方面未见强劲恢复,但有赖于各大厂商前期积极控产,主流产品价格迎来上涨。而在市场行情暖化的同时,行业继续清洗着曾经的“王者”,日本、韩国以及中国台湾厂商陆续退出LCD面板市场,OLED面板的竞争格局则在日本JOLED的破产申请中向中国和韩国进一步集中。

牌桌座次更迭,大陆面板企业正在分得新的行业蛋糕和更重要的话语权。

01

龙头厂商开始回血

从2023年全年的业绩来看,各大面板厂商的表现虽然称不上理想,但转机有望,尤其是在下半年,行业回暖的迹象十分显著。

多年来面板行业持续性地在周期中波动,疫情下迸发出的“宅经济”为电子产品的需求添了一把火行业随即大刀阔斧地进行新产线的建设,积极扩张产能,供需两旺的日子过了不久后,因供需错配,面板价格开始持续下滑,叠加紧张的地缘政治局势和通货膨胀等因素,阵痛期如约而至。

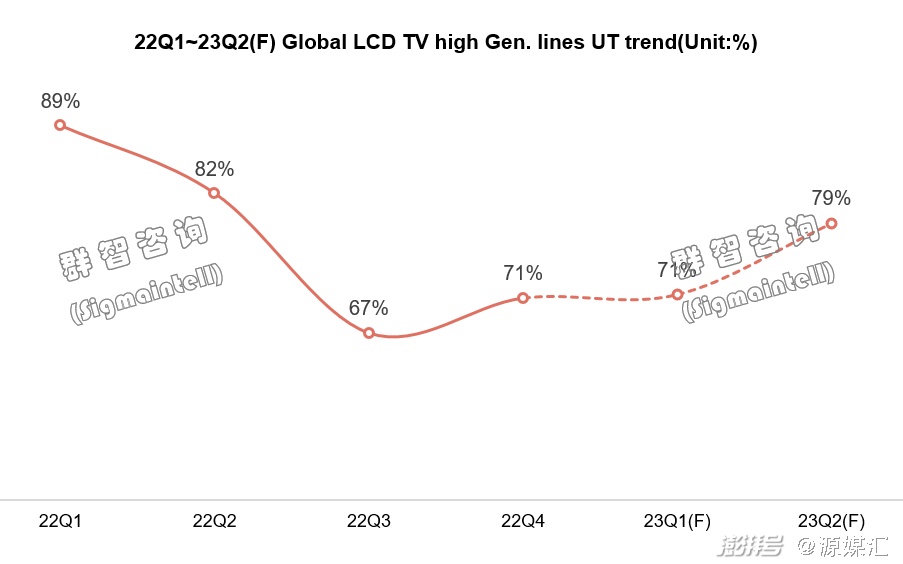

在这次周期中,面板厂商积极优化调整产能,稼动率从22年Q1的89%降至Q3的67%,成为近年来的最低点,而后在需求端降幅减弱和控产策略生效的影响下开始缓慢上升,全球的LCD TV面板价格也由此迎来了价格回弹。

据TrendForce数据,32吋、43吋、55吋电视面板在2023年2月上旬的价格分别是29美元、50美元和85美元,而到了九月下旬则分别上涨至38美元、66美元以及126美元。

面板龙头厂商TCL科技于近日发布2023年财报显示,2023年TCL 科技实现营业收入 1,743.67 亿元,同比增长 4.69%,净利润 47.81 亿元,同比增长 167.37%,归属于上市公司 股东净利润 22.15 亿元,同比增长 747.60%,经营现金流净额 253.15 亿元。

图片来源于TCL科技2023年年报

其中半导体显示业务的营收和净利润大幅上涨,尤其是净利润方面相较2022年减亏76.18亿元,重要仰赖于第三、第四季度达成了较好的盈利。

受益于本轮大尺寸电视面板的价格抬升,TCL科技重返盈利轨道。目前在大尺寸领域,TCL科技电视面板市场份额稳居全球前二,已成为全球大尺寸显示面板龙头 。

其2023年年报显示,55 吋及以上尺寸产品面积市场份额占比提升至 79%, 65 吋及以上产品面积占比 51%,55 吋和 75 吋产品份额全球第一,65 吋产品份额全球第二,交互白板、数字标牌、拼接屏等商显产品份额居全球前三。

与TCL科技的表现相似的还有京东方以及彩虹股份。京东方2023年实现营收1745亿元,同比-2.17%;归母净利润25.47亿元,同比-66.22%,虽然2023年业绩整体有所回落,但其2024Q4单季度公司实现归母净利润15.25亿元,占据全年净利润的近60%。可见在后半年业绩回暖的迹象愈发明显。

彩虹股份2023年的营业收入达114.65亿元,归母净利润达6.61亿元,其在2023年上半年末还亏损2.7亿元,但到了第三季度,归母净利润便增至5.76亿元。

各家年报在总结显示业务时都不约而同的提到2023年面板行业实现的“困境反转”:供需关系好转,产品价格提升。

这个趋势有望延至2024年,从第一季度的业绩情况也可窥得一二。

TCL科技2024Q1实现实现营业收入399.08亿元,归母净利润2.40亿元,同比分别增长1.18%和141.71%,京东方、深天马和彩虹股份的业绩也都实现了大幅增长。

群智咨询咨询最新的观点显示,大尺寸方面,面板需求韧性较强,叠加集中度较高,预计5月均价维持上涨。

02

重塑格局,向大陆集中

目前面板显示行业的技术有液晶显示(LCD)、有机发光二极管(OLED)以及微型LED(Micro LED)。其中中国大陆厂商在LCD领域具备强大的竞争力。

韩国、日本、中国台湾和中国大陆曾经显示行业牌桌上的主要玩家,形成了 “三国四地”的竞争格局,代表企业是韩国的三星显示、LG Display、日本的夏普,中国台湾的群创光电、中国大陆的TCL华星(TCL科技旗下子公司)和京东方等。

但从最新的LCD的全球产线布局来看,大陆厂商一枝独秀的局面已然形成。

2020年4月,三星显示正式宣布将完全退出LCD面板市场,2022年5月27日,三星显示在韩国最后一座8.5代液晶面板生产工厂投片生产后关闭,这意味着在液晶面板领域三星显示作为曾经的王者彻底退出了这个领域。

回想2011年时,TCL与三星电子签署合资经营合同,合计出资10亿元设立了苏州三星电子液晶显示科技,当时TCL出资了1亿美元,只占当时苏州三星注册资本的10%。

十年之后,TCL科技宣布旗下子公司TCL华星以10.80亿美元(约合76.22亿元人民币)收购苏州三星电子液晶显示科技有限公司60%的股权及苏州三星显示有限公司100%的股权,获得苏州三星8.5代线及模组厂。

2010年-2022年,国内新增多条LCD产线,其中液晶面板高世代线(6代以上)集中于大陆。开源证券在相关研报中表示近年来在中国大陆面板厂商规模化优势的竞争之下,韩国、日本、中国台湾均逐步收缩LCD产能或调整其产能布局以及提升生产效率。“随着液晶面板高世代线(6代线及以上)集中于中国大陆,中国大陆企业具备较强技术领先性和成本控制能力,份额有望进一步提升。”

2022年,以TCL华星为代表的三家国内厂商出货量合计占比已超60%。

日韩等企业在液晶面板的利润空间被不断压缩,在这样的局面下,多家厂商作出了和三星一样的选择——加速退出LCD面板市场。

5月14日,夏普2023年财报公布,净亏损达到70亿元人民币,财报记者会上夏普正式宣布位于堺市的10代LCD工厂停产。值得唏嘘的是,这曾是全球首条第十代液晶面板生产线。该产线关闭后所释放出的订单量也将进一步流向大陆面板厂。

无独有偶,群创光电也在近期传出要关闭南京模块园区,设备、人员转至宁波;而据韩媒报道,LG Display正在办理出售广州8.5代液晶工厂相关的审查程序。

“三国四地”的竞争格局仍在继续,虽然牌桌上还都是老玩家,但筹码的分布却已经换了天地。

03

布局前沿显示赛道

显示行业的技术革新往往伴随着激烈残酷的战争,没有谁是永恒的王者,大陆面板厂商要将在LCD的逆袭延续到更前沿的OLED赛道,恐怕还有一场硬仗要打。

仰赖三星和LG Display ,韩企一直是OLED面板的主要生产国,两家企业也互为竞争对手,一度因技术专利闹上法庭,但在今年,两家企业携手合作,签订了长期供货协议——LG 2024年将向三星供应70万-80万片白色OLED面板,其中就包括83英寸超大电视面板,这也是LG目前的“护城河”。

韩企握手言和背后是大陆面板厂商又一次发起的进攻,尤其是在手机用的小尺寸OLED方面,韩企和中企已成分庭抗礼之势。

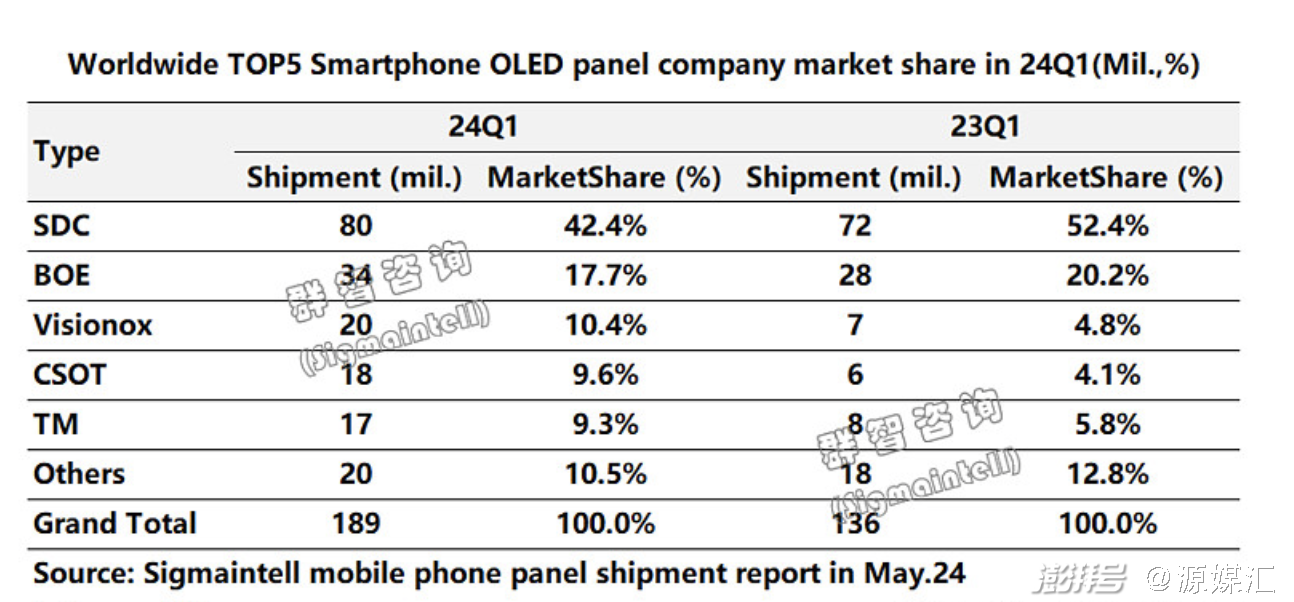

群智咨询的数据显示,从全球OLED智能手机面板市场来看,2023年第一季度到2024年第一季度,三星的市场占有率从52.4%降至42.4%,相对应的,中国大陆面板厂商京东方、维信诺、TCL华星三家的合计市场占有率则从29.1%升至37.7%。

但在中大尺寸领域,国外厂商的技术仍然处于领先地位,大陆厂商除了需要提升产能,更要缩小技术上的差距。

技术路线选择上,中外厂商各有所长。韩国三星和LG都采用了比较成熟的蒸镀工艺,此外还有喷墨印刷和光刻技术。TCL科技依托武汉华星的t4产线来进行蒸镀OLED的技术开发和量产的业务,并将喷墨印刷技术作为未来OLED技术的主要方向。

从2013年开始,TCL就在印刷OLED技术方向进行持续的开发和精进,可用发明专利数量位居全球第一。近日在2024 SID显示周(SID2024)上,TCL华星CEO赵军在接受媒体采访时提到目前公司已经完成了印刷OLED设备在武汉华星的装机,正在进行量产前的相关准备。

印刷OLED因其简化的产品生产流程及达90%的材料利用率,在成本的竞争力方面具备天然的优势。目前,TCL华星印刷OLED技术推广重心主要在中尺寸显示领域,如商用、电竞显示器,笔记本显示屏,以及医疗、车载、工控等差异化产品,未来可扩展到平板,手机等领域。

华星将率先在医疗等专业显示和 IT 产品领域,实现印刷 OLED 技术的量产。此次SID显示周TCL华星带来了14吋2.8K印刷OLED的升级产品,这是TCL华星印刷OLED技术首次跨入笔电显示领域的代表性产品,另外在医疗场景,华星也推出了21.6吋4K的印刷OLED医疗屏。

时间的齿轮不断向前,不论是在LCD领域稳固龙头地位,还是在OLED领域加速创新和发展,国内厂商的话语权和议价权正在不断攀升,未来面板行业的游戏才刚刚开始。

部分图片引用网络 如有侵权请告知删除

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司