- +1

字节、阿里、京东们的家装生意,正在集体转向

过去几年,字节跳动、阿里、百度等互联网巨头都纷纷下场布局互联网家装,但时至今日,仍未有一家企业能够跑出。由此可见,互联网家装并不是一个“谁流量多,谁说了算”的市场,在流量加持失效的背景下,布局互联网家装到底是不是一个伪命题?互联网巨头都攻不下的市场,该由谁来接棒?

抖音调整家装业务

家居新范式梳理发现,“住好家”原来是字节跳动旗下互联网家装家居服务平台“住小帮”的其中一个板块,“住小帮”的业务范围涵盖了装修案例、家装知识、家装服务等多方面。2022年底,“住好家”从“住小帮”中分拆出来,成为了独立的装修业务平台。2024年初,字节跳动宣布调整旗下自营家装“住好家”的业务方向,将其转为探索家装业务服务保障的模式。

事实上,不仅字节跳动,近年来互联网企业入局家装案例实在不算少见,比如阿里、京东、百度、小米等,都在押注互联网家装行业。

阿里的布局最早,2010年,淘宝商城(天猫前身)宣布上线垂直平台家装馆。2021年,阿里推出了家居家装APP“躺平家”(后改名为“每平每屋”),除了家居设计生态内容,还提供全套家居搭配购买,以及家装公司、预约上门服务,简单来说是一个信息撮合平台。

除此之外还有京东家装、百度的“装馨家”、抖音的“住小帮”等,跟阿里“躺平家”的模式类似,以上平台都是以搜索、算法为核心,试图通过流量优势在家装行业占据一席之地。其中,抖音从“住小帮”分拆出来的“住好家”,则布局得最为深入,已经直接参与到施工等环节。

家居新范式认为,在2020年前后,各大互联网大厂都视家装业务为“香饽饽”,既有公司内部发展的需求,也有外部市场变化的诱因。

一方面,与传统家装企业相比,互联网平台往往自带流量优势,且随着互联网的普及,也有越来越多消费者愿意通过互联网渠道了解家装商家或选择相关服务。

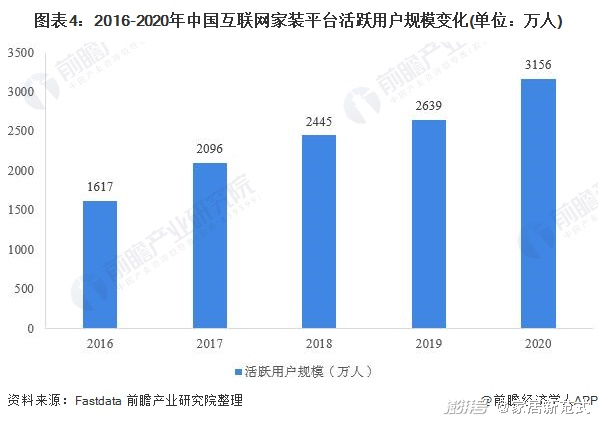

另一方面,彼时家装市场正处于快速增长阶段,2020年家装行业市场规模达到26.163亿元,同比增长12.4%。数据预测,到2025年,家装行业市场规模的年复合增长率将达7.6%。

但是,尽管互联网巨头入局家装市场有着一定的先天优势,但从结果来看,大家似乎都有点水土不服。抖音“住好家”独立发展不过一年,最终还是要面临停运转型;百度、京东在家装业务上也未有再进一步的布局。

2022年,阿里“每平每屋”最高级别负责人汤兴离职,旗下的直营店homearch正式关闭,此后 “每平每屋”都处于阿里业务的边缘化位置。2023年初,阿里宣布将推出装修行业“甄选商家联盟”,但此时阿里已经从“下场家装”转向“点评商家业务”,互联网家装业务变得更轻量化。

互联网大厂在家装行业讨不了好,一则是因为它们错判了流量的价值,忽视了线下执行的痛点。由于家装业务的链条非常长,每一个环节都涉及不同的施工方和对接方,跟互联网平台商品销售的流程相比,前者要复杂得多。

在这个过程中,一旦其中一个环节出现质量问题,就会影响整个项目的执行。以“住好家”为例,虽然其线下团队成立不过一年,但社交平台上也有不少关于工人迟到、漏带辅料等差评,但客户口碑对家装业务而言,却是比流量更能影响“购买行为”的因素。

二则,互联网平台是因为看中家装市场的发展潜力而入局,但家装市场规模相较于巨头们在零售、游戏、云计算等方面的业务体量而言,显然不是一个量级。在互联网大厂高ROI的要求下,家装业务一旦不能快速拿到回报,就很可能被大厂们边缘化。

互联网家装“好看不好吃”?

如果说互联网大厂入局家装市场,是因为“跨界者不懂行”,那么在互联网家装市场深耕已久的垂直平台和专业平台,也各有各的难题。

家居新范式梳理发现,目前市场上的互联网家装企业主要分两种,一种是以爱空间为代表的垂直平台,其在线上获客之后,会通过线下自建的仓储物流体系与施工团队进行订单交付,属于相对“重资产模式”。

还有一种是平台企业,既有像字节、阿里、京东等互联网巨头跨界入局,比如百度的“装馨家”、阿里的“躺平家”;也有类似士巴兔、齐家网这种专业平台玩家;还有酷家乐这种设计平台玩家。

但目前来看,无论哪一种玩家都未能在互联网家装领域取得较大突破。以垂直平台爱空间为例,其在去年底被贝壳收入囊中;诸如土巴兔、齐家网这类专业平台玩家,也一直面临着亏损或不增利的经营压力。

家居新范式梳理发现,消费者装修的最大痛点主要来自两个部分,一个是材料选择,一个是装修质量,简单来说就是解决怎么装、找谁装、能不能装好的问题。

但大部分互联网家装平台都未能彻底解决这两个问题。以阿里、百度、齐家网、土巴兔等为代表的平台型企业为例,它们主要通过平台聚集装修公司,自己扮演中介角色,依赖信息差来赚钱。

土巴兔招股书显示,每一条业主装修信息的均价为427元,假设一条信息能卖给3个商家,平台预计能收取1281元。

但最核心的“装修质量”问题,平台只能通过制定标准、全程监控等方式来管理。但这种通过转包方式招来的施工方,其最终拿到手的装修费用已经被层层瓜分,再加上装修链条非常长,平台很难管控线下每一个施工流程,也难以做到品质化、标准化交付。

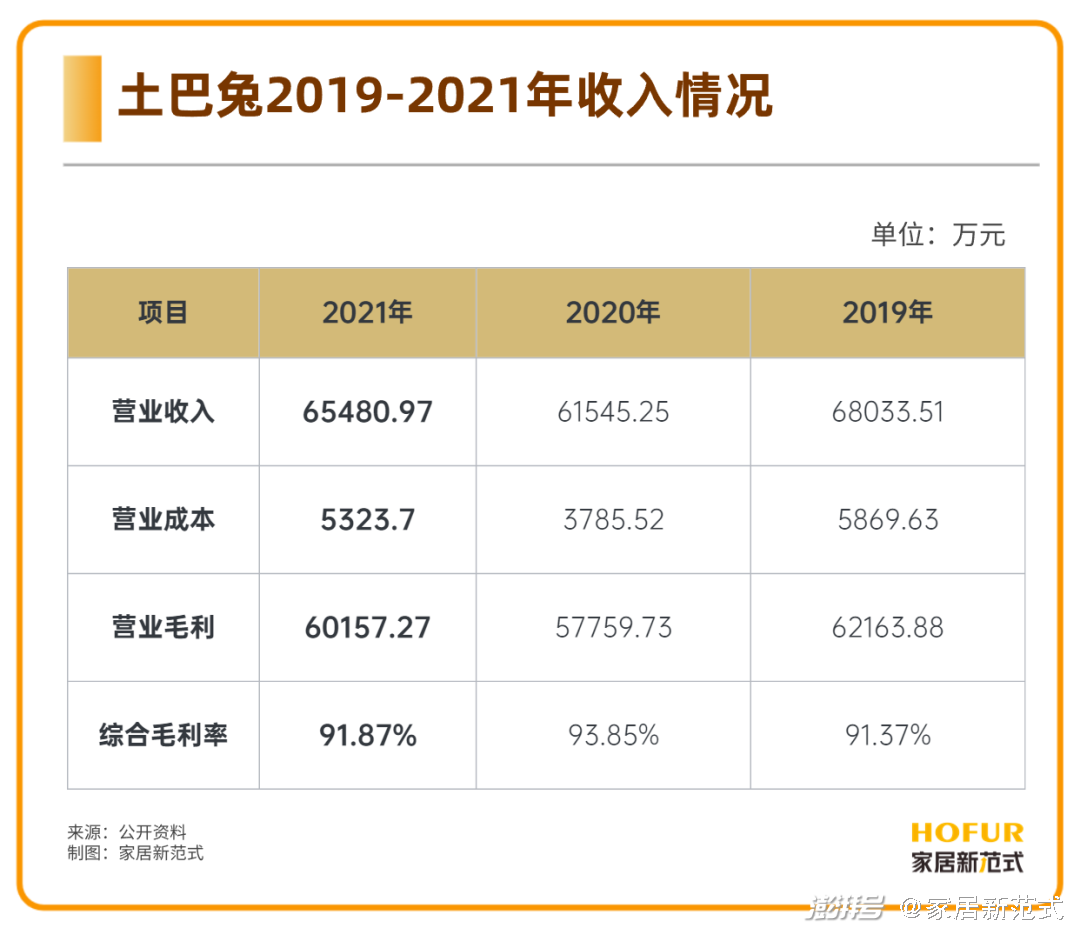

另外,随着今年的流量费用变得水涨船高,对齐家网、土巴兔这种平台来说,其利润率也不断被蚕食。以土巴兔为例, 2019-2021年的净利润均只有数千万,三年的利润加起来也不过是一年的营销支出。

以爱空间为代表的垂直平台,虽然其可以通过自营模式来解决建材质量、装修质量问题,但由于装修行业涉及的材料和工艺非常复杂,这种一站式承包模式也会给平台的现金流造成巨大压力。

另外,考虑到自营模式的资金压力,爱空间会通过高度标准化来提高产品的响应速度,但这种标准化产品也有一定的局限性,不利于满足客户的个性化需求。

以酷乐家为代表的设计平台模式,则主要是由设计师来主导装修项目,容易导致装修成本的不可控,尤其是增项加价成为消费者担忧的常态。

整体来看,不同类型的互联网家装平台各有各的痛点和短板,线上平台始终难以把“手”伸向每一个线下装修环节,这种痛点并不是单个平台能够改变的,整个互联网家装行业也亟待破局。

交付才是家装业务的核心

事实上,互联网家装平台的出现,曾让不少消费者寄予厚望。但从实际装修体验来看,装修过程中出现增项、装修价格不透明、装修质量难以把握等问题仍是消费者投诉的重点。在消费者看来,互联网家装平台不应该只是信息提供者,更应该是服务整合者、施工监督者。

所以,家居新范式认为,家装项目乃至整装项目,最根本的一点就是“交付”。在整个装修项目中,包括水电木瓦油等70%的工作,都需要由项目经理来整合,如何管理每一个环节的衔接与落地,才是家装的核心。

假如互联网家装平台仅仅只做信息撮合、做甩手掌柜,将很难迎合未来消费者的需求。要让互联网家装不再是“伪命题”,家装平台还需要完善几方面的能力。

首先,提升供应链整合能力。在当下的互联网家装平台中,建材、家具厂商、施工方、设计师等在平台上入驻,平台则负责将这些服务提供者匹配到合适的用户。

要提高家装项目的质量,就要提高对上游供应链的要求。通常来说,一线头部企业的品类、质量都会趋向类同,平台就需要在二线企业中“优中择优”,如此才能打造出家装平台的差异化优势。

其次,要想方设法提高家装平台对每个家装工序的监控、管理能力,从而完善整个交付体系。从整个家居行业的发展趋势来看,数字化转型必然是不可或缺的一环。

以天坛整装为例,其目前已经把前端的设计、材料安装,到后端的交付体系,整个过程已经串成了一条线,消费者可以清晰感受到他在整个过程中所面临的节点和要确认的事情,将管控权还给消费者,倒逼每一个环节符合时效标准。

最后,家装平台也要学会整合流量,通过全域营销触达消费者。即便是互联网巨头,其在家装家居领域,也同样面临流量压力。

据未来商业智库调研对某头部装企的调研,该装企30%的流量来自地方媒体,仅有不足20% 的流量是来自阿里、抖音。由此可见,大部分家装平台都有机会通过主动出击,调整投放体系、内容营销等方式,来提升客户成交率,降低获客成本。

结语

目前来看,互联网家装行业仍然存在着难以快速解决的痛点,互联网家装行业要变成大家期待中的样子,恐怕还有很长的路要走。但即便如此,互联网家装行业也并非没有存在的必要,头部企业需要时间来打造一个标准、透明和具备信任价值的平台,通过强效的监管机制与线下机构达成战略联盟,让优质装修公司淘汰劣质公司,这将是未来的新趋势。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司