- 9

- +118

金融月评|拐点

4月新增社融-1987亿元,为2005年10月以来首次,社融存量同比增速降至历史新低的8.3%,社融年投放规模回落至32.5万亿/年,已经是连续3个月回落。4月社融口径下的新增人民币信贷3306亿元(信贷收支口径下的新增人民币信贷7300亿元),同比增速为9.1%,为历史新低,信贷年投放规模20.5万亿/年,则是连续6个月回落。单从数据而言,社融、信贷增速的放缓,确实表明融资需求还未恢复至应有的水平,相应也令市场对经济前景有所担忧,这也是上期金融月评《等待融资效率改善的破局》中重点提及的——“社融、信贷增速回落令经济持续改善存忧”。

当然,除了融资需求因素之外,导致4月份货币、金融数据变化的因素,还有政府融资节奏、金融统计“挤水分”、防资金空转的监管强化等因素的阶段性扰动。不过,更为重要的变化是,金融支持实体的模式也必须开始转变。在公布4月货币金融数据之前,在《2024年第一季度中国货币政策执行报告》中,央行表示“随着我国经济转型升级和高质量发展,我国信贷增长与经济增长的关系趋于弱化……当信贷存量规模比较大时,继续增加信贷投放的边际效果递减”。

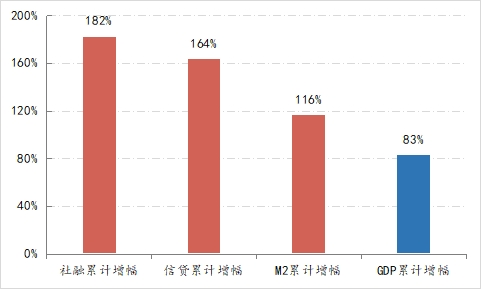

图1:2015年以来货币、信贷、社融与GDP的累计增幅

数据来源:Wind

从我国的实际情况来看,货币、融资的存量规模确实不低,截至4月末,社融余额389.9万亿,M2余额301.2万亿,信贷收支口径下的人民币信贷余额247.8万亿,社融口径下的人民币信贷余额244.9万亿,分别为2023年126万亿GDP的3.1倍、2.4倍、2倍、1.9倍,而在2015年时,四个比值分别为2倍、2倍、1.4倍和1.4倍,货币与信贷的边际效果确实是递减的,由此,依靠持续扩表来支持实体经济的金融模式也到了改变的时刻,即需要《摆脱扩表陷阱》。由此来看,4月份货币、金融数据就具有了“拐点”的性质。

除了数据本身的变化之外,在观察货币金融数据时,还需要结合经济运行的变化。

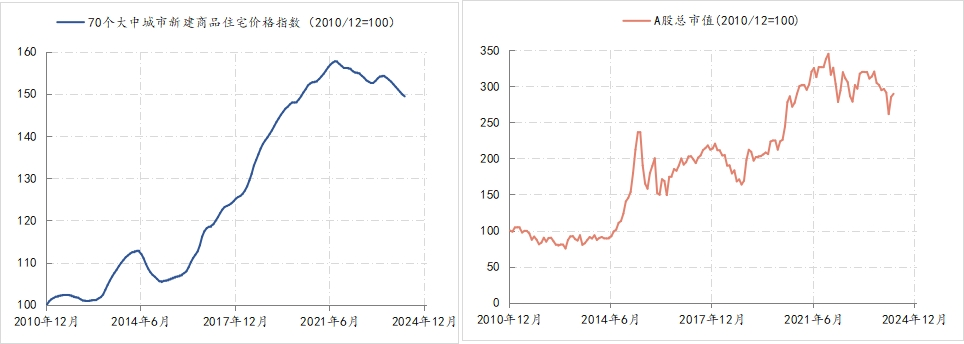

中国房地产市场与股票市场分别自2021年的8月与12月相继进入调整期。其中,全国房价平均水平调整幅度也超过了5%,商品房销售面积在2021年达到18亿平方米后,至2023年降至11.2亿平方米,今年一季度近2.2亿平方米,远低于2021年一季度的3.6亿平方米,目前房地产市场的还在调整。继房地产市场调整之后,A股市场也进入调整期,A股总市值调整幅度一度接近25%,由2021年12月的91.6万亿最低降至今年1月份的69.1万亿,不过至3月末A股总市值已经回升至76.9万亿。

图1:A股总市值与70城商品住宅价格指数

数据来源:wind

伴随房地产、股票等资产市场的调整,物价下行压力开始增大。2022年10月以来,PPI始终处于负增长状态,至今已连续19个月;CPI则于2023年10月至2024年1月期间,一度连续4个月负增长。从2023年二季度开始,GDP平减指数已连续四个季度处于降至负值区间。三类物价指标的变化,反映出经济运行面临有效需求不足与部分领域产能过剩并存的压力,为了稳住经济运行的基本形态,防止过度失速,逆周期调控力度相应增强。

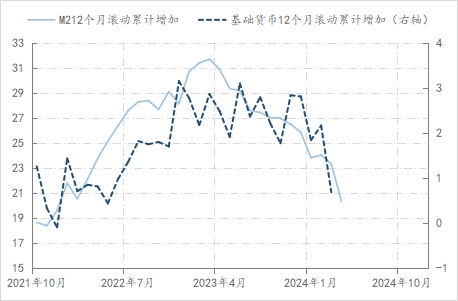

例如,央行基础货币投放规模由2021年12月开始持续扩张,至2022年12月份已经升至3万亿/年以上的水平,之后连续数月保持在2万亿/年-3万亿/年的水平,只是今年3月份才回落至1万亿/年以下。与此同当时,M2扩张速度2021年12月的19.6万亿/年,持续上升,至2023年3月最高升至31.7万亿/年的历史最高水平,之后开始回落,至今年4月已回落至20.3万亿/年,基本与2021年末水平相当。可见,从宏观调控也发生了拐点性变化。

图3:基础货币和M2供给速度变化情况

数据来源:wind

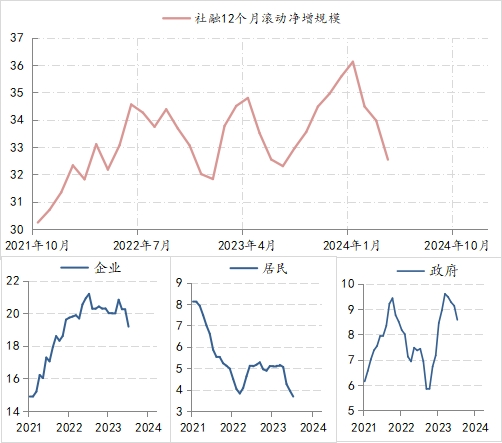

与货币供应增长同步,社融年投放速度也由2021年末的31万亿/年的水平,最高升至36万亿/年的以上,从结构上看,为了对冲居民去杠杆(债务扩张速度由8万亿/年降至4万亿/年),先是实体企业加杠杆(债务扩张速度由15万亿/年最高升至21万亿/年以上,目前在19万亿/年),之后加杠杆的接力棒转给了政府(债务扩张速度由7万亿/年最高升至接近10万亿/年以上,目前为8.6万亿/年)。在2021年末的31万亿的社融投放中,实体企业占比50%,居民与政府分别为占四分之一,而在目前32万亿的社融投放中,实体企业占六成,政府占三成,居民占一成。第三个拐点变化是全社会的融资结构,政府的比重大幅提升,相应政府发债节奏对社融数据的影响程度大幅提高,即财政对金融数据的影响更大了。

图4:实体企业、居民与政府的债务扩张速度与社融投放速度的变化

数据来源:wind

基于上述“拐点”性质的变化,那么自今年4月,需要对货币、金融数据的观察与评价框架持续进行更新,尤其是需要将财政的因素更多的内嵌进来。鉴于框架的更新,需要随后大量新数据的验证与矫正,之后的“金融月评”中我们会逐步完成。

(作者单位:中国建设银行金融市场部,仅代表个人观点)

- 关税大棒挥向汽车

- 何立峰与美贸易代表格里尔视频通话

- 举报“台独”邮箱收件323封

- 空中安全状况频出,美国拟新招2000名空管实习生补缺

- 教育部:严格规范义务教育民办学校招生

- 网络流行词,企业规定员工必须在一定时间内下班,不能随意加班

- 我国领土最南端位于南沙群岛的

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司