- +1

亏损70亿,“曹操出行”冲上市

作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的韭菜

从滴滴(DIDIY)和快的打车的烧钱大战开始,国内网约车行业的混战已经持续了多年。当前行业玩家数量整体不少,但是整个行业仍处在亏损或盈亏边缘。

2024年4月29日,曹操出行(全称:曹操出行有限公司)递表港交所。虽然明知道网约车行业公司的上市难度大,但是当前曹操出行在长短期债务不断累积,资不抵债的情况下,不得不向二级市场的股权融资发起冲击。

一、亏损70亿,何时能真正扭亏?

曹操出行在2015年由国产大型汽车集团吉利集团孵化,公司专注定制车及车服解决方案,是国内共享出行平台领域的头部企业。

曹操出行业务情况 摘自《招股说明书》

根据弗若斯特沙利文的资料,按GTV(总交易价值)计算,曹操出行在近年一直位居中国网约车平台前三名。

曹操出行市场排名情况 摘自《招股说明书》

只不过,从滴滴烧钱博出位的时候开始,难盈利的问题就一直是网约车行业的痛点,所以市场上的投资者也紧盯着拟上市公司的盈利情况。

《招股说明书》显示,2021-2023年(简称:报告期),公司总营收分别为71.52亿元、76.31亿元和106.68亿元,2023年营收增长达到39.80%,与此同时,在2023年曹操出行实现了EBITDA的首次由负转正,达到1.3亿元。然而公司却依旧未能实现盈利,报告期内,公司净利润分别为-30.07亿元、-20.07亿元和-19.81亿元,合计亏损达到69.95亿元,即便是经过调整后的净亏损也达到了55.76亿元。

经营业绩情况 摘自《招股说明书》

当下滴滴作为行业的绝对龙头,引领着一超多强的局面,玩家们在存量市场里进行博弈。从2022年底开始,网约车平台被监管部门约谈,杭州等地出台驾驶员、运营车辆新要求,济南暂停受理网约车车辆运输证核发等,种种现象都说明监管层的举措正在逐步加重。

在重监管的存量市场之下,企业想要盈利就得从竞争对手的碗里抢饭吃。而能够实现盈利的无非就是成本领先或是产品服务差异化。而曹操出行在这两个路径里都没有足够的优势。

首先说说成本领先路线。曹操出行的B2C业务模式,相较于嘀嗒的C2C模式和滴滴的S2B2C模式,平台整体的掌控能力更强,但是平台定制车辆意味着平台需要同时承担车辆定制成本、保险维修成本、折旧成本等。成本高因而公司整体的毛利率就很低,与同业公司相比低了不是一星半点。

与对手的毛利率对比 由公开信息整理

报告期内,长短期债务从38亿元增长至76亿元,增幅达到100%,这也导致财务成本从2.05亿元增加至3.13亿元。再叠加公司年均25%左右的三项费用率(销售、行政、研发),所以想要盈利并不容易,需要在降低费用率的同时,不断提高公司的毛利率。

而费用率的降低又与规模效应息息相关,可是存量市场,要想形成规模效应绝非易事。为了降低费用率,2022年下半年开始,曹操出行被爆大幅裁员近40%,然而大幅裁员也只是一个弃车保帅的方式,并不能让企业活得更好。

而说到产品服务差异化路线,就不得不说说说曹操出行这些年在业务上的拓展与转型。

二、客户价格敏感,自动驾驶是新机遇?

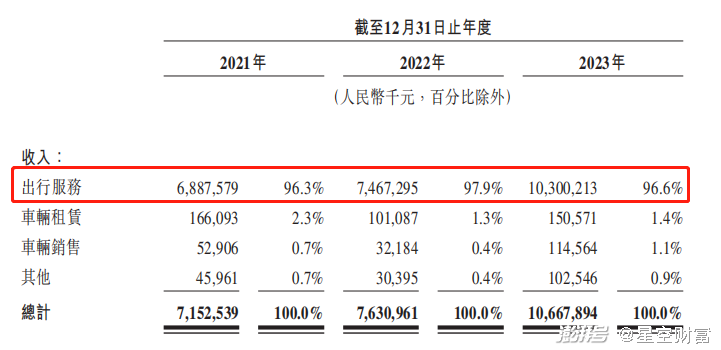

曹操出行现在拥有出行服务、车辆租赁和车辆销售服务这三大类业务,致力于多元化盈利的模式,只不过后两者一直难成气候,报告期内出行服务的业务占比一直超过96%,公司整体的营收依旧是依赖于网约车业务。

不同业务的营收占比 摘自《招股说明书》

2022年,曹操出行开始部署定制车以提供专车服务,截至2023年12月31日,公司在24个城市拥有一支约31000辆车的车队,为中国同行业规模最大的定制车车队,致力于为客户提供始终如一的规模化的优质服务。

然而,好的服务却不能卖出好的价格。定制专车曹操出行承担了更高的成本,可是消费者在使用网约车时,对价格十分敏感,同等距离下,并不愿意为服务更好的专车支付更高的费用,如曹操出行2023年客单价为27.3元,只比滴滴高2.03元。与此同时,消费者习惯在多个平台上进行比价打车,客户粘性不足。

这就使得为了展业,除了在自营平台上进行业务推广外,曹操出行还不得不在其他聚合平台上进行展业。当然,为了尽可能地被客户选择,聚合平台上的价格战更甚。报告期内,曹操出行在聚合平台上的GTV占比分别为43.8%、49.9%及73.2%,呈现逐年升高的状态,这并不是一个好态势,说明曹操出行的议价能力正在逐渐被削弱。

而随着车企在自动驾驶领域的深入布局,曹操出行也想抓住这个热点,给资本市场讲讲Robotaxi(自动驾驶出租车)的新故事。只不过,Robotaxi在落地过程中面临着诸多的问题,首先就是安全性问题,一旦出事,容易被监管叫停,其次,Robotaxi的落地会挤压现有网约车司机的生存空间,这将引发新的利益冲突问题。海外出行巨头公司Uber就选择将Robotaxi部门出售。Robotaxi想要成为企业新的盈利增长点,还有很长的路要走。

当然在上市过程中,拟上市公司的估值是一个不容忽视的问题。

三、估值过高,市场谁能买单?

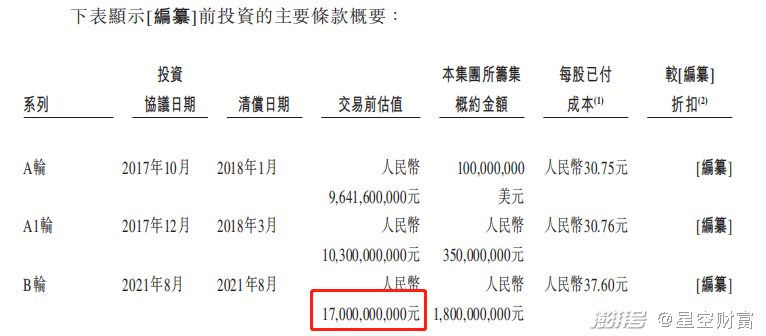

《招股说明书》显示,曹操出行成立至今,共进行了三轮融资,吉利控股、浙商创投、天堂硅谷、农银国际、东吴创新资本等都是其股东。在第三轮融资前,曹操出行的估值已经达到了170亿元。

曹操出行融资历程 摘自《招股说明书》

当下,网约车行业经历了十多年的发展,市场投资者早已从一腔热血恢复了平静,性价比是其更加看重的部分。以滴滴为例,2023年滴滴的总营收为1924亿元,曹操出行的营收为约107亿元,约占滴滴营收的5.56%,而目前滴滴的总市值为245亿美元(约合人民币1771亿元),由于曹操出行资不抵债且尚未盈利,所以按市销率来看,曹操出行在二级市场上的合理估值约为98亿元,仅为第三轮投前估值的57.92%,估值倒挂问题十分明显。

网约车行业是市场公认的盈利难行业,如果不能找到新的盈利增长点,市场投资者确实难以为此慷慨解囊。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司