- +1

院士报告厅|刘忠范:石墨烯等新材料产业发展的底层逻辑

材料是产业的先导。我们常说的“卡脖子”技术深层次的根源是材料,材料是制约我国高科技产业发展的瓶颈之一。

抓住新材料,就抓住了新的发展机遇。发展新材料、开辟新赛道,是解决诸多“卡脖子”难题、实现跨越发展的关键抓手。

中国科学院院士、北京石墨烯研究院院长刘忠范

4月10日,由深圳创新发展研究院、中关村产业转型升级研究院、深圳企联等共同主办的科技创新院士报告厅第12期开讲,中国科学院院士、北京石墨烯研究院院长刘忠范以“新材料产业发展的底层逻辑:石墨烯的创新实践”为题发表演讲。

刘忠范院士认为,新材料产业的发展,要绑定龙头企业,找到“杀手锏级”的应用场景,借力发力。现状是科学家做科学家的事,产业界做产业界的事,中间没人管,导致技术创新链条中断。因此,要解决好技术创新链条不完整的问题,重点布局链接基础研究阶段和产业化阶段的中间环节,即材料工程化和规模化中试环节。

以下内容根据刘忠范院士演讲记录整理,经讲者审订。

一、来自碳纤维产业的启示

碳纤维材料是60年前开始的竞争,碳纤维是一种非常重要的新材料,具有轻质高强等诸多优异特性。早年的碳纤维做钓鱼竿、高尔夫球杆用,现在已成为航空航天、国防军工、石油化工、风电叶片等领域不可或缺的存在。

目前,全球碳纤维市场需求已达20万吨量级,且在迅速增长之中。全球碳纤维前五家企业占了全球62%的产能,其中日本占了3家,东丽、三菱丽阳和东邦,比例达47.3%,其余两家是德国西格里和美国赫氏。

日本东丽公司应该是碳纤维产业的拓荒者和领头羊,创造了近半个世纪的碳纤维材料研发历史。

1961年日本东丽成立碳纤维研发部,到了1971年实现T300(1吨/月)的规模化生产,这个过程花了十年时间。我们现在讲的T300、T800、T1000,还有M60系列产品,日本人早在上世纪80年代就完成了。

从1990年代开始,碳纤维开始在飞机上使用,例如波音777的尾翼等。真正的突破是用在波音787上,2003年东丽公司赢得了波音787的合同。波音公司要做新一代的大飞机,而“新一代”通常是从新材料入手。波音公司满世界找材料,最终选择了碳纤维。材料生产厂商和应用客户的共同努力,使得碳纤维新材料找到了其“杀手锏级”的用途。

我要强调的是,日本东丽公司花了1400多亿日元从事碳纤维新材料研发,一直处于亏损状态,直到2011年才进入稳定盈利期,前后花了50年的时间。半个世纪的坚持,实属不易。值得我们学习,更值得我们深思。

中国碳纤维的发展,可以概括为八个字:“起个大早,赶个晚集”。其实我们早在1960年代中期就开始了PAN基碳纤维的研究,跟日本差不多同步。1970年代初期,实验室已经突破连续化工艺;1974年山西煤化所开始设计我国第一条碳纤维生产线,1976年建成中试生产线,1978年拿了全国科技大会奖,后来这条中试线整体搬迁到吉林石化。

实际上,1970年代的国产碳纤维与国外差别并不大,有关部门也高度重视这种新兴材料。时任国防科委主任张爱萍主持召开了“7511”会议,先后组织了二十多家科研和企事业单位联合攻关。由于知识产权归属问题,各部门难以协调,最后不了了之。知识产权算谁的?谁牵头?谁获益?这些无法回避的问题导致碳纤维新材料研发工作进展缓慢。这样的事情现在也在不断发生着,不同利益的主体一起搞创新,很难协同,结局就是轰轰烈烈开始,凄凄惨惨结局。

进入21世纪,师昌绪先生呼吁要大力发展碳纤维产业,引起政府有关部门的重视并采取了有力措施。“863计划”、“973计划”相继将碳纤维列入重点研发项目。2005年我国碳纤维企业仅10家左右,合计产能占全球的1%。2008年国企进入碳纤维行业,2010年碳纤维产能占全球高性能碳纤维总量的0.5%。2010年到2014年,产能从6445吨增至15000吨,产量从1500吨增至3700吨。2012年工信部“十二五”规划碳纤维产能1.2万吨/年,2017年达到2.6万吨,仅次于美国和日本,占比18%。目前我国从事碳纤维复合材料研制及生产的企业近百家,产能千吨以上的有7家。大多数企业的碳纤维产品仍处于低端领域,普遍处于亏损状态。

碳纤维产业给我们的启示是什么?

一是耐心和坚持,东丽公司半个世纪的坚持最后成就了其碳纤维产业龙头老大的地位。我们如果能够坚持50年,做不到才怪,问题是我们有没有这个耐心。

二是企业主导和领军企业,任何科技创新成果最后必须通过企业才能落地。没有企业主导,最后是落不了地的;而没有领军企业的存在,产业很难发展起来,1万个小作坊企业也比不上1个龙头企业。

三是绑定头部企业和杀手锏级的应用场景非常重要。假如没有波音公司的加持,碳纤维产业的大规模快速发展很难想象。日本东丽绑定了波音公司,为其碳纤维材料找到了强大的市场牵引。这应该是新材料产业发展的一个规律,绑定龙头企业,找到“杀手锏级”的应用场景,借力发力。

四是领头人和工匠群体,没有东丽公司不能说就没有碳纤维,但是有可能现在还处于起步阶段。所以一个领头人、一个领头组织、一个工匠群体极其重要。

我认为这四点就是新材料产业发展的共性的底层逻辑,这些共性的东西对石墨烯新材料产业也适用。

二、与国外相比,中国石墨烯行业的关注点不在一个频道上

石墨烯材料可以畅想的应用前景很多,但哪个能成为产业现实还不好说。

石墨烯粉体材料作为锂离子电池的导电添加剂已经出现在市场上,究竟效果多大依然是一笔糊涂账。氧化石墨烯基散热膜已经用在华为手机上,效果还不错,与人工石墨散热膜有一拼。石墨烯防腐涂料受到很多企业的青睐,国内有数千家企业在做相关工作。但是,还没有真正实现规模化的市场落地,还有很多技术问题需要攻关。石墨烯材料在触摸屏、传感器、电子报纸、电磁屏蔽以及超快光通信领域都有潜在的应用价值,尽管大多仍在探索之中。

从0到1的原创性基础研究突破常常是“无心栽柳”的结果,源于科学家们的强烈好奇心和求知欲,很难进行“规划”和重点“攻关”。所以,基础研究不能过于急功近利,需要培育创新性的文化土壤,打造自由宽松的文化环境,允许一些人做看似“毫无用处”的探索性工作,这是支持原始性创新的关键所在。当你问他“干嘛用”的时候,就已经偏离了基础研究的逻辑。

据不完全统计,中国现在有60个石墨烯产业园、113个石墨烯研究院、17个石墨烯创新中心,还有17个石墨烯产业联盟。这些石墨烯相关组织,全世界加在一起也没我们多。

我们再看一下石墨烯专利申请情况,中国占了全球的72%,数量达9.2万件,而排名第二的美国只有9000多件,是我们的十分之一。我们为什么搞那么多专利,真的有用吗?

再看论文数量,全球发表石墨烯相关论文35万余篇,我们拥有26万余篇,占比74.5%,排名第二的美国是4.7万篇。中国当今的学术评价体制就是,鼓励大家玩命发文章,这样可以得到诸多好处,尽管这种好处似乎只对自己有用。

统计数据永远反映不了真实情况,说明不了我们世界领先。

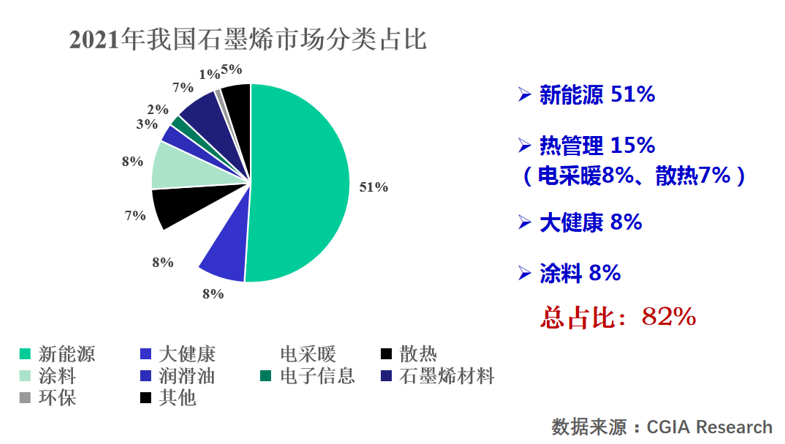

国内石墨烯行业关注的热点是什么?我经常讲是“三大件”,新能源、大健康和电热产品、涂料,占比超过80%。其中新能源占了一半,大健康电热产品占了23%,涂料占了8%。

图1 国内石墨烯行业的关注热点

我经常被问到,中国的石墨烯产业处于什么水平?我无法正面回答,与欧洲、美国、日本和韩国相比,根本不在一个频道上,没法比较。国外更多关注真正体现石墨烯新材料特性的未来型技术研发,而我们大多关注能立即赚到钱的实用性产品。

韩国在石墨烯领域是一匹黑马,其特点是以三星公司为核心,形成了一个石墨烯网络,大学、科研院所都围绕三星公司开展石墨烯新材料研发工作。很多石墨烯器件相关的核心专利都在三星公司,我们申请的很多专利没多大意义,企业关注的是实用价值,而大学教授关注的是数量而已。这说明任何一个产业要想走得远,龙头企业特别重要,光靠科学家折腾是搞不定的,因为科学家通常做不了企业。

中国的石墨烯新材料产业存在诸多挑战。我们的小作坊式石墨烯企业占了90%以上,缺少龙头领军企业,可持续发展能力很弱。2019年,我率领20人的调研组花了半年时间走遍全国14个省29个城市,实地考察了上百家石墨烯企业,这些企业都是精挑细选具有代表性的。我们发现了很多问题,令人忧心。一个普遍存在的问题是同质化现象非常严重,大炼钢铁式的低水平恶性竞争导致有限资源的高度分散和浪费。在研发目标的选择上,急功近利,只关心现在,不关心未来。在石墨烯领域,科技与经济的两张皮现象十分严重,一大批科研人员搞文章,还有更多的企业家们做产业,缺少实质性的产学研协同创新。

不可否认,来自各级政府、各个部门的过度碎片化的政策引导,是造成一窝蜂建设石墨烯产业园区和全民造烯运动的重要原因,也是造成产能过剩的根本原因。产业还没真正发展,我们的产能已经过剩了,这是一个现实问题。这种无序竞争很大程度上弱化了我国庞大的市场优势。

“国家意志”和“市场意志”有效协同,应该是我国石墨烯产业健康发展的关键,没有国家意志就没有长远布局,我们现在的企业有长远布局的不多,华为是个特例。与此同时,没有市场意志就会背离市场规律,导致市场无序竞争的乱象。事实上,“国家意志”和“市场意志”是两只无形的大手,在高科技产业发展过程中发挥着至关重要的作用。今年的政府工作报告提出要“促进有效市场和有为政府更好结合”,这一点极为重要。“有效市场”也来自“有为政府”,希望尽快落到实处。

三、一个新材料要想站住脚,必须找到一个“杀手锏级”应用

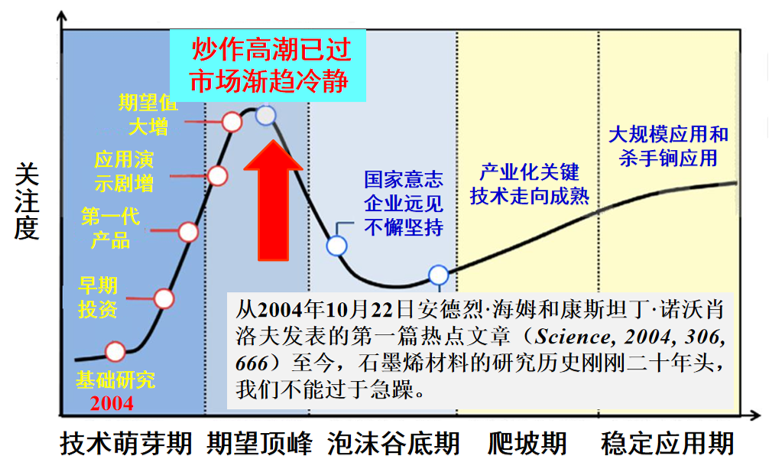

一个新的材料、新的技术走进市场,通常经历技术萌芽期、期望顶峰、泡沫谷底期、爬坡期、稳定应用期等五个阶段,石墨烯也不例外。实际上,科学家在实验室里捣鼓的东西绝大多数走不完这条道,仅仅是实验室里的“实验样品”而已。

从实验室里的样品变成规模化的产品,再到市场化的商品,这条路很长,也是个大浪淘沙的过程。

图2 从高德纳技术成熟度曲线看新兴石墨烯产业

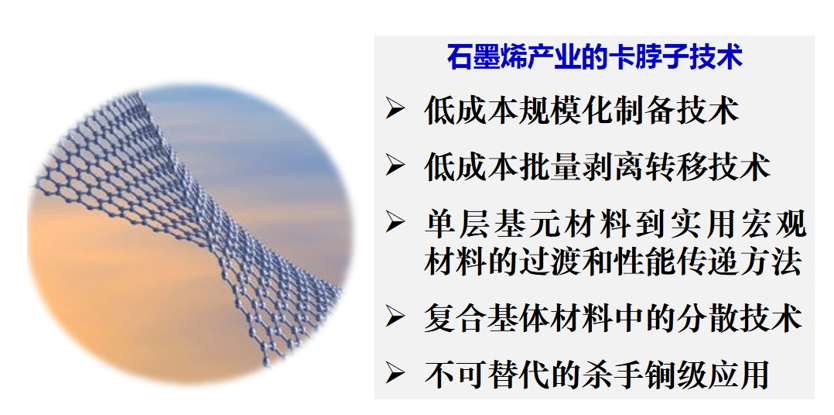

图3 石墨烯产业的卡脖子技术

石墨烯新材料产业我认为是八个字:前途无量,任重道远。这个产业还存在很多“卡脖子”的问题,比如低成本的规模化制备技术现在还没有解决,也没有那么容易解决。批量剥离转移也是个大问题。石墨烯薄膜通常高温生长在金属催化剂表面,使用时通常需要剥离转移到目标衬底上。这是一个巨大的技术挑战,因为涉及的是单层原子厚度的剥离和转移技术。

尤其需要指出的是,石墨烯尚未找到真正的“杀手锏级”用途,我们现在所有的尝试还处于当年碳纤维做钓鱼竿的阶段。石墨烯产业之路很长,急不得。

我一直认为,“卡脖子”技术是熬出来的,绝不是临时抱佛脚砸钱突击出来的,需要数十年如一日的不懈努力和持续的资源投入。“卡脖子”问题既是过去时,也是现在时和未来时,如果不改变急功近利的群众运动式的做法以及“物美价廉”的传统思维方式,我们在石墨烯等硬科技领域还会不断出现“卡脖子”问题。

我特别喜欢比尔·盖茨讲过的一句话,他说“我们总是高估今后一两年内将要发生的变革,也总是低估未来十年将要发生的变革”。很多人对石墨烯就是这种态度,总以为一两年就能赚大钱,一拥而上。明知道十年后肯定赚大钱,也很少有人坚持。我们的企业不等,我们的政府也不等,这是我们的传统思维方式,改起来不容易。

2022年,我国石墨烯粉体的产能2.2万吨,薄膜产能540万平方米。粉体的利用率7%左右,薄膜的利用率0.23%左右,已经处于产能过剩状态。必须强调的是,石墨烯材料制造业尚有巨大的提升空间,今天的石墨烯还不能支撑起石墨烯产业的大厦。中国石墨烯新材料产业需要像东丽公司那样的领军企业,需要舍我其谁、志存高远的担当者,需要一大批追求极致的“匠人”。其实何止石墨烯,硬科技产业都应该这样。

四、如何破解科技和经济“两张皮”难题?

我是2008年进入石墨烯领域的。此前,做了十年的碳纳米管研究。2018年创建北京石墨烯研究院(BGI),BGI是北京市支持成立的新型研发机构,开工之初,手中没有一分钱,我以个人名义从首都发展集团借款4750万元,当年年底经费到账后,就还清了这笔借款,还多还了100万元利息。

尽管遭遇三年新冠疫情,BGI在过去五年多来取得了飞速发展。目前拥有两栋大楼,一栋是研发大楼,一栋是公司产业化大楼;员工规模已达410余人,成为全球最大规模的石墨烯新材料研发与产业化队伍。2017年12月26日,注册成立北京石墨烯研究院有限公司,一手是研究院,一手是有限公司,一体两翼,一对一孵化,这是我们的制度设计。需要强调的是,我们既拥有基础研究团队,又拥有工艺研发团队,还有市场落地团队和专业化管理团队,因此是一个真正意义上的复合型团队。

我在北大做了31年教授,深知大学科研团队的局限性。通常情况下,大学和科研院所的研究团队(课题组)通常由导师、助手和单一专业背景的研究生和博士后组成,规模是几个人到几十人不等。老实讲,这种研究团队能做的事情是有限的,比较适合于兴趣导向的发散性基础研究,可能折腾出诺贝尔奖来。但是,你想让这样的团队去攻关“卡脖子”技术和推动产业化落地几乎是不可能的,一方面人员构成过于单一,另一方面体量也远远不够。

BGI的追求目标是什么呢?一是向全球市场提供最具竞争力的石墨烯材料,另一个是向市场提供最好的石墨烯制备装备和规模化生产线。一手抓材料,一手抓装备,这是我们的核心发展战略,也是BGI的核心竞争力。

我发表了数百篇学术论文,没有BGI这个平台,很难对石墨烯产业有实质性贡献。发文章不应该是目的,应该是研究的副产品。把发文章变成追求的目标,别的变成副产品,完全是本末倒置。

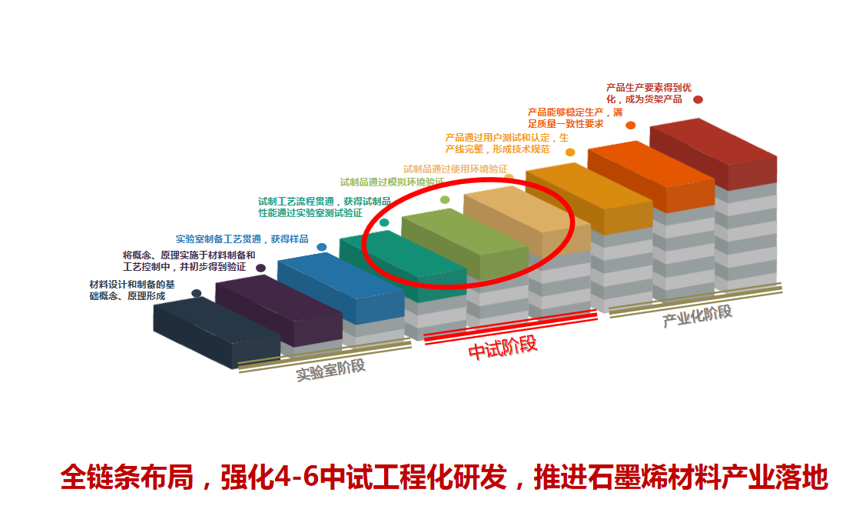

图4 创新链条布局

我们经常讲技术创新链条,从实验室阶段到中试阶段再到产业化阶段,一般分为9级。BGI重点布局链接基础研究阶段和产业化阶段的中间环节,即材料工程化和规模化中试环节。技术创新链条的不完整是产生“卡脖子”问题的深层次原因,表现为科技与经济的“两张皮”,科学家做科学家的事,产业界做产业界的事,中间没人管,导致技术创新链条是断的。

为什么会出现这个问题?一是我们现行人才评价体制让科技工作者满足于发表学术论文,没有动力把科研成果推向中试和产业化。二是实验室里的科研成果很难被企业接住。我发表了数百篇石墨烯论文,但企业很难接得住,因为缺少工程化和规模化的环节。绝大多数企业没有能力和意愿填补这个空白。如果不重视解决这个问题,我们建再多的研发平台也没用。

BGI独创的蒙烯玻璃纤维材料实现了规模化产业落地,石墨烯TOC分离膜、石墨烯电镜载网陆续推向市场。我可以自信地讲,BGI是引领全球的石墨烯材料研发和产业孵化基地。

为了探索石墨烯材料的“杀手锏级”用途,BGI建立了“未来实验室”,架起链接“材料”与“市场”的桥梁。BGI未来实验室有三大板块:电热技术实验室、散热技术实验室和电磁技术实验室。这三大板块是我对石墨烯产业发展的预判,与当前市场上炒作的方向不完全一致。

第一,石墨烯是优异的新型电热转换材料,拥有电热转换效率高、升温速度快、柔性、透明等诸多优势。事实上,石墨烯电暖画和保暖衣,还有诸多石墨烯大健康产品都属于石墨烯电热技术产品,也是进入市场最早的石墨烯产品。

第二,石墨烯拥有已知最高的热导率,是非常好的导热散热材料,石墨烯导热散热技术拥有巨大的市场潜力。石墨烯散热膜已经用在华为手机上。

第三,石墨烯也是优良的电磁功能材料,在轻量化导线、电磁屏蔽等诸多方面有着广阔的应用前景。

基于上述原因,BGI未来实验室重点布局了这三大板块,客户需求导向,逆向材料研发。我们特别强调绑定用户,共同研发,实践证明这是行之有效的好办法。

五、政府不能离科学前沿太近,否则会带来巨大的决策风险

我们不能满足于建立一堆研发平台。没有企业的介入和市场化机制,这些研发平台只能产生一大堆文章和专利、无数的“自嗨式”创新突破以及众多小作坊式的公司。不经过市场竞争的洗礼,任何创新性成果都无法真正转化落地和创造市场价值。

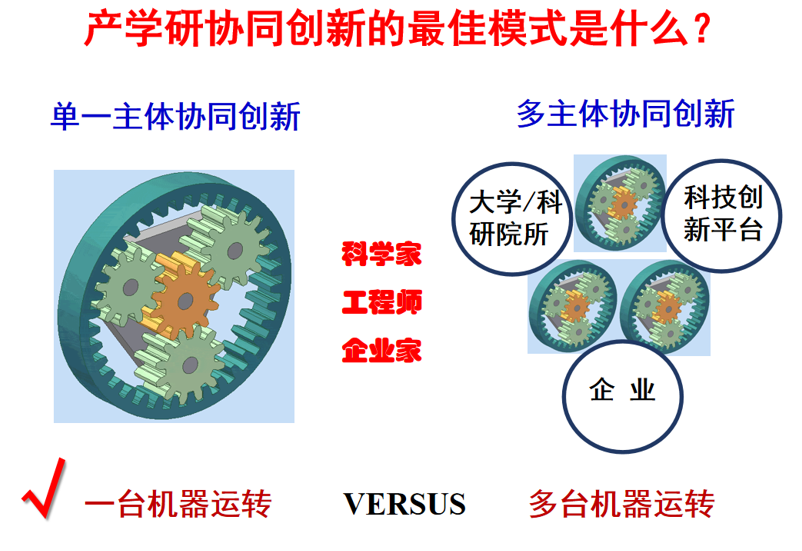

图5 产学研协同创新的两种不同模式

产学研协同创新的最佳模式是什么?我总结了两种截然不同的协同创新模式:一个是一台机器运转的模式,一个是多台机器协调运转的模式。

一台机器运转模式就是通常的企业模式。例如华为,有自己的科学家、工程师和企业家,这些人是一条绳上的蚂蚱,拥有完全一致的追求目标和利益导向。多台机器协调运转模式常见于政府主导的各种协同创新平台,在政策和利益诱惑下,大学和科研院所的众多科学家、企业家和投资商等不同的利益主体共建共享一个创新平台,以期实现产学研协同创新。

显而易见,后者需要一个强有力的协调机制,让众多的机器协同运转起来,难度可想而知。毋庸置疑,一台机器运转的企业模式是最高效的产学研协同创新模式。

所以,弘扬“企业家精神”,充分尊重和信任企业家,培育公平竞争的市场文化,让千千万万个企业成长起来,是推动高科技成果转化和繁荣市场经济的不二法宝。

我们不能过度模糊科学、技术和产业的边界。

科学是天马行空,需要的是自由宽松的环境土壤,应该交给学术共同体。从某种意义上讲,政府不能离科学前沿太近,否则会带来巨大的决策风险,同时严重破坏学术生态。

技术是一招鲜,需要耐心和长时间的积淀,应该交给企业家。应重视培育“隐形冠军企业”,而不是万金油型的“杂货摊企业”。我们需要培育出众多的“华为”,这样“卡脖子”问题就自然解决了。产业和市场需要敢吃螃蟹的创新生态和公平竞争的文化土壤,所以一切政策的导向必须以繁荣市场为准则,这是有为政府必须承担的重任。市场、技术、科学不是一回事,各有各的特点、责任和规律,不能过度混淆。

另外,我们不能混淆和无视原始创新、技术创新和产品创新的差异。像手机、星链都是产品创新,是已有技术的集大成者,并非原始创新。这些创新性产品通常始于一个大胆甚至疯狂的想法,马斯克、乔布斯这样的技术偏执狂才能创造出这种东西来。这里需要的是追求极致的工匠精神,并非从0到1的原始创新。

从原始创新到产品创新存在着巨大鸿沟,时间跨度长达数十年甚至是上百年,直通车没有成功的先例,也不符合市场和产业发展规律,我们需要冷静地思考这个问题。相对论是爱因斯坦一百多年前创立的,现在的GPS定位都需要相对论理论,但是从那个时候就开始抓起,自然是不现实的事情。我认为,技术创新链不能布局太长,否则很难走下去。

(整理者:林美丹。本文经刘忠范院士审订。)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司