- +1

曹操出行,逐梦IPO

文/陈妍

编辑/大风

在冲击IPO这事上,曹操出行迈出了实质性一步。

最近,曹操出行正式向港交所递交了招股书,拟主板挂牌上市,联席保荐人为华泰国际、农银国际以及广发证券(中国香港)。

背靠车圈头部企业吉利、李书福持股超过八成,公司CEO是滴滴前高管龚昕,集齐众多要素的曹操出行,这次赴港之旅也受到市场关注。

事实上,算上曹操出行,今年已经有3家网约车平台冲击港股市场了。今年2月,嘀嗒出行第五次勇闯港交所;3月,主攻大湾区市场的如祺出行,也再度向港交所递交招股书。2024年,网约车市场的水温似乎又回升了一点。

但硬币的另一面是,整个网约车市场已经进入了存量竞争时代。

眼下,滴滴一家独大,格局基本稳定,其他网约车平台分食剩下的市场份额,竞争越来越激烈。网约车平台上市之路又向来坎坷,曹操出行能否顺利敲响港交所大钟,还是个未知数。

3年亏损70亿,盈利难题未解

这些年下来,亏损二字,差不多要刻在网约车平台的DNA了。

招股书显示,2021年到2023年,曹操出行的亏损分别为30.07亿元、20.07亿元、19.81亿元,虽然有收窄的趋势,但3年加起来差不多也亏了70亿。曹操出行在风险因素里也提到了:“我们自注册成立以来遭受重大亏损,未来我们可能无法实现或保持盈利。”

曹操出行招股书截图

这也不是曹操出行一家的困境,好比说同样冲击港股IPO的如祺出行,根据招股书,2021年到2023年之间,亏损累计也达到了20亿元。

究其根本,是激烈的市场竞争之下,网约车平台陷入了同质化竞争,企业运营成本居高不下。

除了平台的开发维护、车辆购置、司机的招募和培训等等一系列固定支出之外,为了争夺用户和司机,各家不得不疯狂烧钱补贴。

根据招股书,2021年到2023年,曹操出行销售成本分别为89亿元、79.7亿元、100.52亿元,其中占大头的就是出行服务的司机收入及补贴,三年里分别为72亿元、62.85亿元、81.46亿元。

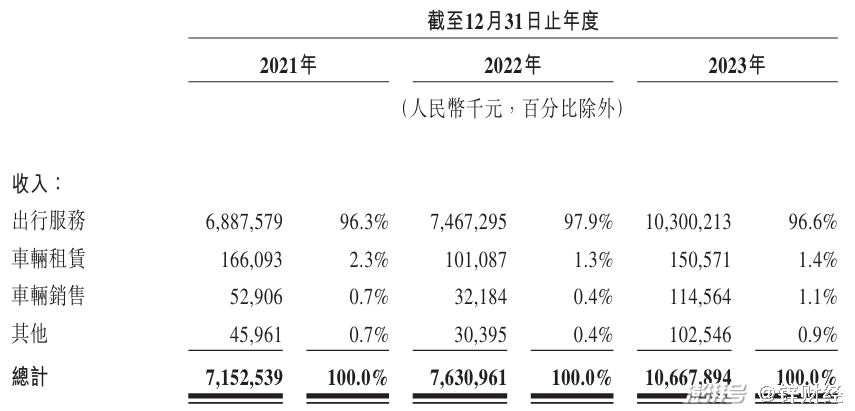

再来看曹操出行的收入来源,虽然近些年来,它也一直在探索多元化的盈利模式,但直到目前为止,出行服务仍是其支柱性业务。

报告期内,曹操出行的营收分别为71.53亿元、76.31亿元、106.68亿元,其中出行服务收入占比分别达到了96.3%、97.9%、96.6%。

曹操出行招股书截图

曹操出行获取出行服务的订单,有两种途径,一个是自有渠道,像是曹操出行App、小程序等等,另一个是跟第三方聚合平台的合作订单。

可以看到,这两年,曹操出行对聚合平台的订单越来越重视。招股书显示,2021年到2023年,公司来自聚合平台订单的GTV分别为39亿元、44亿元及89亿元,分别占同期总GTV的43.8%、49.9%和73.2%。

曹操出行在高德聚合平台上

一定程度上来说,聚合平台的订单,确实帮曹操出行导入了大量用户流量,提升了效率,增加公司的营收规模。

但从品牌经营的角度出发,这部分用户资源其实不属于曹操出行。用户在聚合平台上下单,更关注的是价格而不是网约车品牌。在这过程中,曹操出行想要拿到更多订单,就得卷价格,进一步压榨利润空间。

长远来看,过分依赖第三方聚合平台,不见得是件好事。

曹操出行自己也说了,“我们依赖第三方聚合平台处理大量订单。如果聚合平台行业进行整合,我们可能因议价能力有限而不得不接受不利条款”。

各种找钱,谋求新的想象力

自我造血能力不行,向外找“钱”途就成了必选项。

天眼查数据显示,截至目前,曹操出行一共完成了三轮融资。但最近的一笔,已经是2021年的事了,当时它获得了吉利控股、相城金控等公司的38亿元B轮融资。3年过去了,曹操出行也亟需新的外部输血。

天眼查截图

可以看到,这几年,曹操出行一直在靠借款撑着。根据招股书,2021年末、2022年末和2023年末,曹操出行的短期债务以及长期债务的短期部分分别达到24亿元、35亿元和52亿元;长期债务的长期部分分别为14亿元、21亿元、24亿元。

值得注意的是,去年曹操出行为了采购车辆,向银行借款的三笔共计7亿元的贷款,马上要到还款时间了,最近的一个时间节点是2024年11月,届时公司要偿还借款本息及利息。但曹操出行手头的现金流不宽裕,根据招股书,截至2023年末,其现金及现金等价物只有5.83亿元。

曹操出行招股书截图

这样看来,曹操忙着上市,大概也是想通过港交所上市募集的资金,来偿还部分借款。

同时,降本增效,向资本市场讲新故事,也是曹操出行谋求发展的关键一环。

目前来看,公司押宝押在了自动驾驶上。早在2022年,曹操出行就和吉利汽车的智能驾驶中心,一起做了Robotaxi的项目,想要围绕Robotaxi的平台运营和数据服务,打造一个智能驾驶出行平台。

曹操出行在招股书里也说了,公司打算和吉利集团紧密合作,未来要推出装备L4级自动驾驶系统的车辆。目前他们正与业务合作伙伴合作启动无人出租车计划。

但放眼整个行业,L4级自动驾驶技术的商业化落地,仍在起步阶段。司机与平台利益的协调、对交通安全的担忧、对技术伦理的拷问等等因素,都是挡在自动驾驶面前的大山。

换句话说,即便自动驾驶能够成为曹操出行的第二增长曲线,也需要很多年的时间。市场能不能等曹操出行那么久,可就不一定了。

网约车存量竞争,陷入僵局

近几年,曹操出行一直是中国排名前三的网约车平台。

但有滴滴这位大哥站在前面,曹操出行这位“老三”的含金量其实不高。据报道,2023年,滴滴的市场份额高达75.5%,而曹操出行仅为4.79%。

根据财报,滴滴中国出行业务2023年总收入为1750亿元,同比增长39%。以此推算,曹操出行的同期收入仅为滴滴的6%。从订单量上来看,曹操出行2023年的订单量也只占到滴滴的15%。

曹操出行要想得到资本市场的青睐,就必须继续扩大自己的规模,占据更多市场份额。但问题是,如今整个网约车市场,都进入了存量竞争阶段,网约车司机快速增长之下,各地运力已经接近饱和。

根据网约车监管信息交互系统的统计,截至2023年11月30日,各地共发放网约车驾驶员证643万本、车辆运输证274.5万本,相较于2022年同期分别增加了28.3%和32.3%。去年以来,三亚、上海、长沙等多个城市,先后发布运力饱和预警,暂停受理了新的网约车经营许可及运输证核发业务。

也就是说,曹操出行即便继续内卷也很难改变自己的地位。

虽然运力过剩了,但服务能力却不一定跟得上,不合规已经成为各大网约车平台普遍面临的问题了。

在黑猫投诉平台上,曹操出行的累计投诉量高达6785条,其中很多跟司机绕路、多收费、服务态度不好、进行人身威胁等因素有关。

黑猫投诉平台截图

事实上,近几年有关部门已经找曹操出行这些网约车平台就合规问题约谈过很多次了,但它们还是频繁出现问题。天眼查数据显示,截至目前,曹操出行背后的公司杭州优行科技累计行政处罚175起,罚款总金额高达177.87万元。

看来,曹操出行想要敲响港交所大钟,还要历经重重考验。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司