- +1

A股上市公司与创投机构的“GP-LP网络”

大家对九鼎、红杉、真格类似的投资基金比较熟悉,这些机构并不是拿自己的钱来投资,而是作为普通合伙人(General Partner,GP)吸收有限合伙人(Limited Partner,LP)的资金,从而开展更大规模的投资。然而大家可能对于这些投资机构背后的“有限合伙人-LP”并不熟悉。

A股上市公司就是一批典型的“有限合伙人-LP”,他们会基于公司战略或者其他因素将部分资金交由专业的GP进行投资,而与他们合作的创投机构都有哪些呢?根据烯牛数据发布的A股上市公司作为LP参与创投机构的名单(共涉及390家A股上市公司,以及263家VC/PE),进行以下分析。

GP、LP之间的关系与投资关系类似,我们可以参照投资的有向网络来构造GP-LP网络。

- 网络中的节点代表GP/LP

- 以LP对GP的资金投资关系作为有向边,方向从LP指向GP

- 节点大小代表与之有关系的节点数量

- 颜色代表可能的社群划分

按照规则将以上数据构造为“GP-LP”网络如下:

以上数据中部分较为孤立的GP与LP网络,仅有2、3个节点,我们将其去掉,查看较为主干的网络。

● 一个主要由国信证券、晨晖资本、广发德信、创金资本、中信证券、中信产业基金、华泰证券、东方证券组成;

● 另外一个主要由永宣创投、平安创投、道格资本、九鼎资本组成。

但以上网络与之前分析过的投资合作网络看起来还是有差别。“GP-LP网络”更像一个长长的链条,而并不像合作网络那样连成一片(如下所示)。对于类似链条的投资网络,其实相互间的关系并没有那么强,所以在分析的时候需要注意。

我们将“GP-LP”网络进行PageRank排序,衡量节点重要性,并进行染色

● 道格资本

● 中信产业基金

● 深创投

● 恒生电子

● 晨晖资本

其中只有恒生电子是LP(A股上市公司),其他都是在A股上市公司中较为具有影响力的GP(投资基金)。

恒生电子作为A股重要金融科技股,对于科技前沿的把握是必须的,其GP中:华映资本、洪泰基金、信天创投、复朴投资等都是典型的押注金融与企业服务赛道的基金,这也正好与恒生电子主业可以形成互动。甚至恒生电子本身直接参与投资了三角兽、海致星图等大数据与AI创新公司。

最突出的是道格资本,吸引了信邦制药、永泰能源、柏堡龙等13家A股上市公司作为其LP,可见其能力突出。这个可能与道格资本创始团队在匹克体育从上市到私有化回归A股的整个过程中体现出的能力有一定关系。

我们把这几个规模较大的网络,单独拎出来看看。

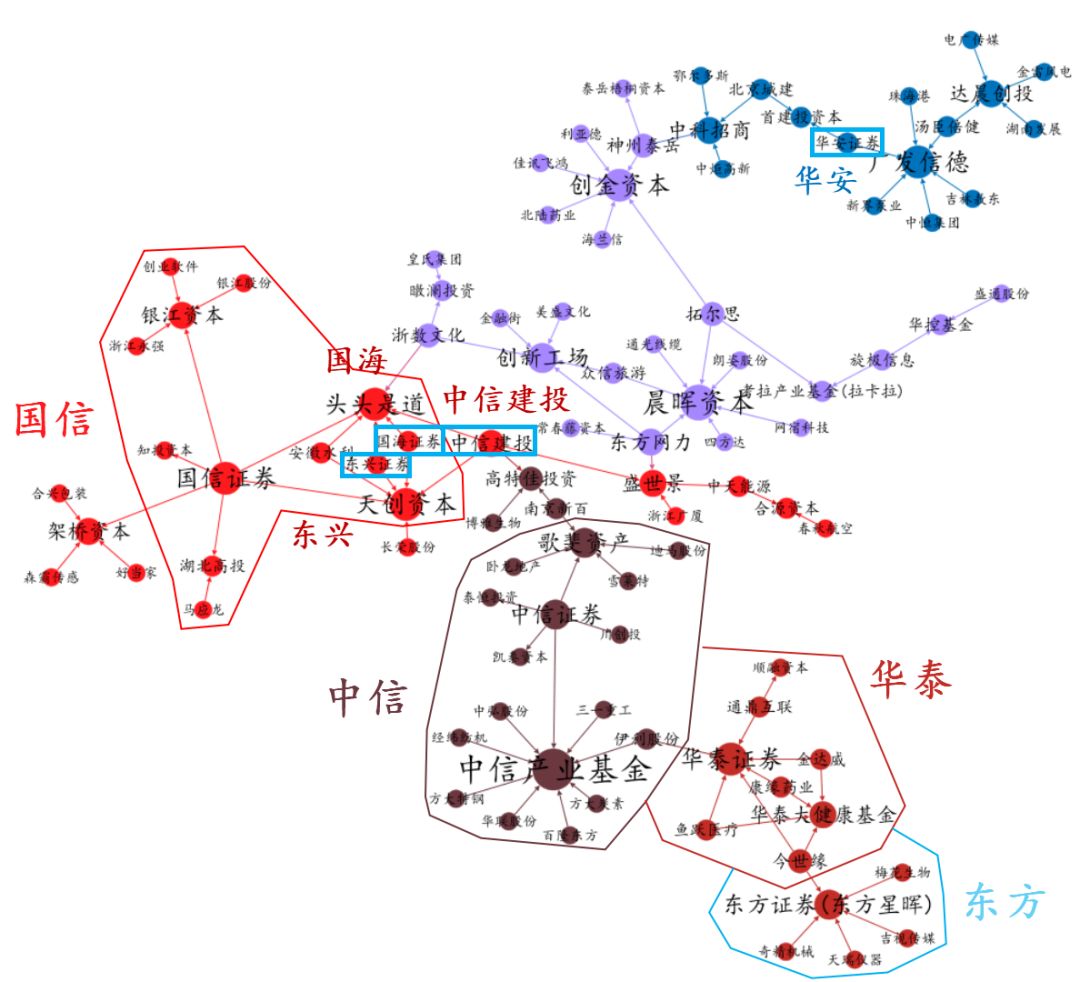

▍第一大网络:99个GP/LP

这个子网络最大的特点就是,全部数据涉及的12个证券公司作为GP/LP,这个网络中出现了8个(6个LP,2个GP):

LP:

- 中信证券

- 中信建投

- 国信证券

- 国海证券

- 东兴证券

- 华安证券

中信证券也投资了中信产业基金,一个作为LP一个作为GP可谓相得益彰;国海、东兴、华安投资涉及GP较少;

东兴与国海同时投资了头头是道、天创资本;再详细看,头头是道、天创资本的共同LP有5个,其中4个都是券商:国信证券、东兴证券、国海证券、中信建投、安徽水利

- 华泰证券

- 东方证券

▍第二大网络:40个GP/LP

● 道格资本是整体网络中最突出的节点

● 道格资本与九鼎投资拥有8个共同LP:信邦制药、爱迪尔、国光股份、精华制药、宏达电子、飞天诚信、利民股份、泰豪科技

除了在规模方面突出的网络,还有一些网络具有明显的领域特征、地域特征

▍文化娱乐领域

其中优格资本更是拿到了掌趣与游族的共同投资;

而国金投资作为游戏娱乐赛道的VC同时也吸引了凯撒文化与暴风集团作为其LP。

▍汽车领域

▍地域性

深创投作为头部股权投资机构,与红杉、IDG等一批老兵,见证、推动了中国整个风险投资的发展。

深创投的8个LP中除了焦作的多氟多、苏州的苏州固锝、江西的洪城水业,其他5个都是深圳、广州的企业:

- 中兴通讯

- 粤电力

- 广深铁路

- 深圳能源

- 朗科智能

或许是地缘优势,或许是政府牵线搭桥,从而形成了明显的地域特征。

其实大家对于红杉之类的VC/PE可能会更熟悉,但是在A股上市公司参与的GP中这些并不是重点,或者红杉之类的机构主要募资对象并不是A股上市公司。

红杉中国

经纬中国

头部早期投资机构只看到了创新工场,没有看到真格基金

以上的分析主要是根据A股上市公司参与的GP-LP数据得来的,其中提到的几个异常GP/LP值得注意。

如果我们能够结合整体GP-LP数据,更下游的VC/PE投资数据,或者更上游的A股企业本身的数据,甚至公开的新闻数据,相信我们能够得到更多的数据洞察来辅助决策。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司