- 12

- +1102

华大智造国内测序新增装机市场份额蝉联第一,但业绩亟待扭亏

营销网络和全球化布局不断推进,主要板块之一基因测序仪业务的营收和市占率在增长,但同时业绩也在持续亏损。国产基因测序设备领域龙头深圳华大智造科技股份有限公司(下称“华大智造”,688114.SH)最新披露的2023年业绩和今年首个季度的业绩均显示出,剔除公共卫生突发事件等影响,公司在盈利和业务拓展方面仍有不小的挑战。

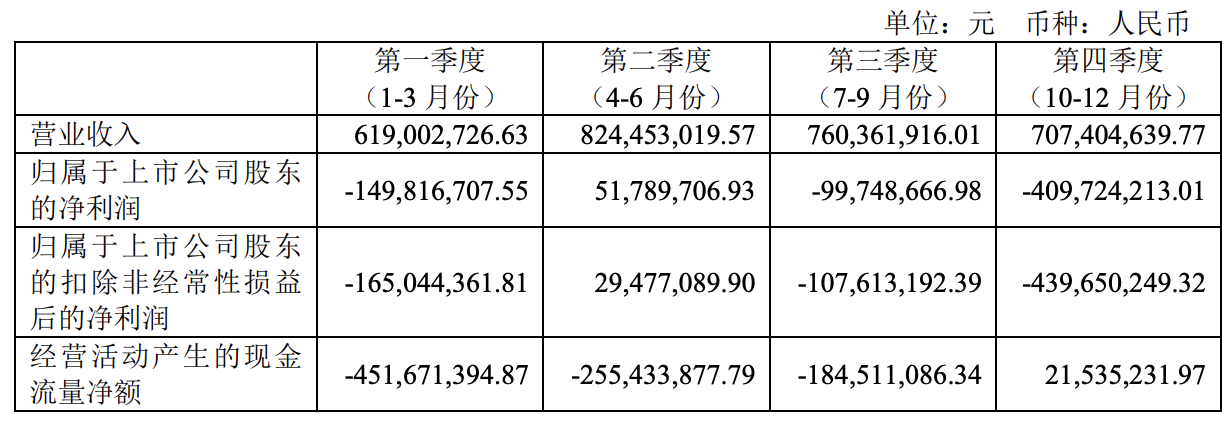

华大智造4月25日晚间公告披露,公司2023年营收为29.11亿元,和上年同期相比(同比)减少31.10%;归属于上市公司股东的净利润为-6.07亿元,同比大幅减少129.98%;归属于上市公司股东的扣除非经常性损益的净利润为-6.83亿元,同比减少358.54%。

公司2023年经营活动产生的现金流量净额为-8.70亿元,同比减少161.22%。同时,相比2023年年初,年底公司负债率也有一定程度的上升。报告显示,2023年初,华大智造资产负债率为15.74%,报告期期末,资产负债率为17.83%。

报告期内,华大智造研发投入9.10亿元,同比增长11.74%,占营业收入的比例为31.26%。

华大智造同日披露的2024年第一季度报告显示,公司亏损的局面仍在继续,这也是连续三个季度出现亏损。

公司今年一季度营收为5.31亿元,同比减少14.26%;归属于上市公司股东的净利润为-2.01亿元,亏损较上年同期(-1.50亿元)增加。不过报告也提到,一季度净利润环比去年第四季度(-4.10亿元)有明显改善。就业绩变动原因,报告称本期持续加大了营销网络的建设及市场拓展力度,导致销售费用同期对比增加。

华大智造主攻被称为“国之重器”的基因测序仪。公司成立于2016年4月,由华大集团原本的测序仪板块独立拆分而来。该板块则源于2013年,当时华大收购了美国Complete Genomics公司(下称“CG公司),获取核心专利技术,随后组建测序仪研发团队,实施国产技术转化,目前为全球三家能自主研发并量产临床高通量基因测序仪的企业之一。

2022年9月,华大智造在上交所科创板挂牌上市。截至记者发稿,华大智造股价为52.44元/股,下跌1.63%。

业绩连续多季度亏损,基因测序仪板块营收增超三成

从华大智造披露的业绩报告来看,公司在过去2023年里,除第二季度外,其余三个季度归属于上市公司股东的净利润均为亏损。而自2023年第三季度至今年一季度,公司已连续三个季度未能实现盈利。

另外,从归属于上市公司股东的扣除非经常性损益后的净利润来看,华大智造在2022年第四季度已开始亏损。

就去年业绩情况不佳,华大智造在报告中解释,营业收入、扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入同比分别减少31.19%、31.85%,主要系实验室自动化产品需求萎缩导致主营业务收入减少。

2023年归属于上市公司股东的净利润同比减少129.98%,华大智造列出的主要原因包括4点:实验室自动化产品需求萎缩导致相应产品收入同比大幅下滑,整体毛利贡献额减少;市场需求变化导致公司计提的资产减值损失较上年同期增加;公司持续加大对新产品、新技术的研发投入,推动产品的研发和产业化工作,导致研发费用较上年同期增加;公司坚持立足国内,布局全球,加大了营销网络的建设及市场拓展力度导致销售费用较上年同期增加。

华大智造去年主营业务收入为286717.83万元。其主要产品覆盖三大业务板块:基因测序仪业务板块、实验室自动化业务板块及新业务板块。其中,该公司基因测序仪业务板块的研发和生产处于行业领先地位,现已成为国内唯一、全球少数能够自主研发并量产从Gb级到Tb级低中高不同通量的临床级基因测序仪的企业之一。

公司去年基因测序仪业务板块实现收入229120.26万元,同比增长30.31%。其中,基因测序仪业务板块按照产品类型划分,仪器设备实现收入89814.60万元,同比增长18.75%,试剂耗材实现收入135368.92万元,同比增长38.31%。今年一季度,公司基因测序仪业务板块收入为4.49亿元,同比增长4%。

另外,去年实验室自动化收入为21830.77万元,同比减少82.51%;新业务及其他收入为35766.79万元,同比减少70.20%。

从毛利率来看,华大智造基因测序仪、实验室自动化、新业务及其他去年分别为63.62%、51.01%、39.90%,同比分别增加2.93个百分点、减少13.90个百分点、增加8.51个百分点。

目前,中国大陆及港澳台地区仍是华大智造收入主阵地,去年主营产品收入为18.61亿元,占主营业务总收入的64.91%,这一比例和上年基本持平。去年全年,华大智造主营业务在中国大陆及港澳台地区、亚太区、欧非区和美洲区的营收均出现不同程度的下滑,下滑最小的亚太区为减少26.47%。

测序设备新增装机市场份额连续两年位居国内第一

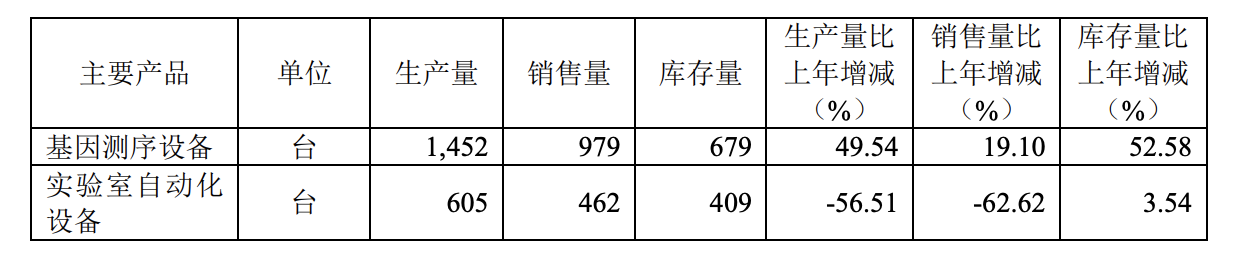

去年全年,华大智造基因测序设备生产1452台,销量979台,库存量679台,同比分别增加49.54%、增加19.10%、增加52.58%;实验室自动化设备生产605台,销量462台,库存量409台,同比分别减少56.51%、减少62.62%、增加3.54%。

报告称,基因测序仪业务生产量、销售量及库存量均较上年同期增长,主要为测序类产品受到市场认可,产销量同步增加。实验室自动化业务生产量、销售量均较上年同期下降,主要为实验室自动化产品需求萎缩,产销量同步减少。

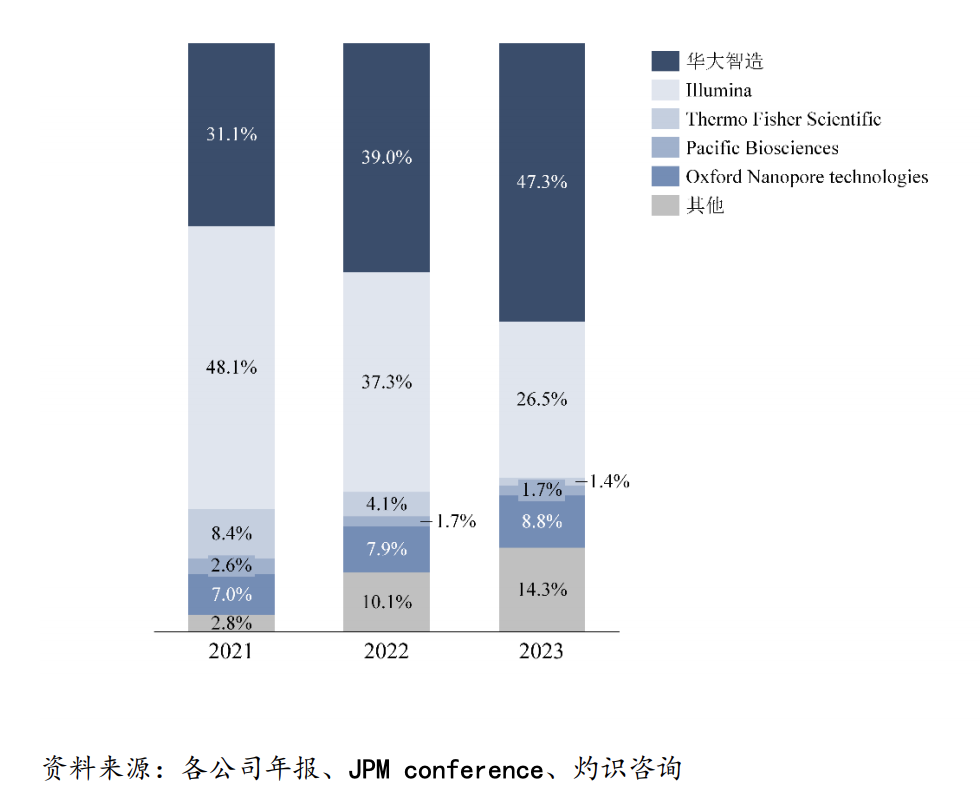

值得一提的是,报告提到,华大智造去年在国内的新增测序仪销售装机695 台,占国内基因测序行业上游新增装机口径的市场份额为47.3%,测序设备新增装机的市场份额连续两年位居国内第一。

中国基因测序设备市场竞争格局(按当年新增销售台数计算),2021-2023年。摘自华大智造2023年业绩报告。

按当年收入计算的话,报告称,2023年华大智造中国区收入市占率也提升到32.6%。华大智造认为,随着我国产业政策的支持及国产替代进程加快,公司基于领先的核心技术和丰富的产品矩阵及解决方案,预计未来公司在国内市场份额将进一步提高。

报告期内,国内测序平台新增客户188家,累计合作用户近900家。

从全球范围来看,华大智造去年公司测序仪新增销售装机854台,同比增长41.39%,测序试剂盒发货数量同比增长超35%。

报告援引灼识咨询数据称,全球基因测序仪及耗材2023年度市场规模约为50亿美元,华大智造占全球基因测序行业上游收入口径的市场份额约为6.7%;2023年度全球基因测序仪销售装机总数超4500台,华大智造占全球新增销售装机口径的市场份额约为18.7%,对比2022年12%的市场份额提升了6.7%。

华大智造认为,公司高通量和中低通量测序仪在客户端持续发力,成为市占率提升的关键因素,以DNBSEQ-T7和DNBSEQ-T20×2为代表的高通量及超高通量测序仪在市场上获得用户的广泛认可;具备超快速和灵活简便特征的中低通量测序仪DNBSEQG99满足了大部分小型测序实验室的需求,此外在临床应用上展现了较强竞争优势。

就目前行业格局,报告中也分析称,近几年来,基因测序行业仍呈集中度较高、龙头企业竞争力强且市场份额大的格局特点,华大智造、Illumina、Thermo Fisher市场占有率合计近90%(按收入口径计算),单分子测序代表企业Pacific BioSciences和Oxford Nanopore Technologies的合计市场占有率约8%。例如,Illumina作为目前全球最大的基因测序设备生产商,在全球已经有超过25000台测序仪销售,覆盖全球9500多个客户,且设备采购后能够持续带动试剂盒采购。

龙头企业凭借技术壁垒并具有明显的先发优势,仍占据绝对优势地位。不过,因技术成熟度及易用性提高,下游应用场景广泛,全球范围内进入基因测序仪行业的新兴企业大量涌现,包括Ultima,、Element Biosciences、真迈生物等高通量测序企业,也有齐碳科技,Quantum-Si等单分子测序及蛋白测序企业,新进企业以细分领域突破为发展契机,行业格局逐渐有多元化发展的趋势。

华大智造称,全球生命科学行业的市场竞争格局正在日趋激烈。无论是基因检测技术起步较早的境外供应商,还是新兴测序仪公司的持续涌现,都将使得市场竞争进一步加剧。

重返欧美市场,全球化生产运营

全球化是科技公司发展的关键词之一,华大智造也同样在寻求海外业务的拓展。

目前,该公司以中国深圳为总部,在国内武汉、长春、青岛、昆山、杭州等地设有23家分、子公司;在中国香港、美国、日本、拉脱维亚、德国、新加坡、荷兰、塞尔维亚、新西兰等地设立了24家境外子公司;基于业务板块及产业协同、市场可及性及资源配置的目的,公司已建立全球9大研发中心、7大生产基地及9大国际备件仓库,以及超10个客户体验中心。

截至2023年末,华大智造业务遍布100多个国家或地区,营销团队达到917人,同比增长16.1%,其中海外员工占比达到40.5%,同时在四大业务区域新引进33家经销商,截至报告期末,公司累计服务超过2800个用户。

值得关注的是,报告中也提到,过去的2023年是公司重返欧美市场的关键之年。

在全球化推进方面,华大智造在此前的2022年获得关键进展。当年7月,华大智造宣布与国际测序仪制造商Illumina就美国境内的所有未决诉讼达成和解。根据协议条款,双方将不再对美国加州北部地区法院和特拉华州地区法院的诉讼判决结果提出异议。因美纳向华大智造子公司Complete Genomics支付3.25亿美元的净赔偿费。随后的2022年8月,华大智造宣布正式进入美国市场。直至2023年1月,华大智造子公司CG公司宣布全线测序产品在美国市场开售。

目前,华大智造国外生产基地主要分布于拉脱维亚,同时也已启动美国生产基地建设。拉脱维亚生产基地已正式启用,具有产品生产中心、培训中心、物流中心等功能,定位为欧非生产基地,主要负责高通量测序仪器和试剂生产,承接欧非等海外区域的市场需求。

作为继拉脱维亚后华大智造在海外布局的第2个制造基地。此次年报中披露,美国生产基地则预计在2024年上半年完成一阶段质量体系建设,支持科研类仪器投入生产,2024年底完成二阶段质量体系建设,支持IVD仪器投入生产。该基地将涵盖研发、装配和国际标准化组织ISO制造等功能,进一步完善美国供应链,缩短产品交付周期。

2023年,华大智造基因测序仪业务在海外收入84850.72万元,同比增长41.82%,占基因测序仪业务板块的比例相比2019年度增长超25%。其中,亚太区收入32294.66万元,同比增长11.39%;欧非区域收入36689.48万元,同比增长48.31%;美洲区域收入15866.58万元,同比增长160.27%。

不过,公司全球化布局仍处于起步阶段,未来面临不小的挑战。

华大智造在报告中就提到,对于基因测序仪市场,由于欧美国家的基因检测技术起步较早,境外供应商Illumina和Thermo Fisher在基因测序仪器设备和试剂耗材方面占据较大的市场份额。此外,随着测序技术逐步应用于临床,超过一半收入来自临床用户,临床产品存在研发周期长、投入大等特点,这些都成为新型技术和产品进入市场后所面临的挑战。

对华大智造而言,未来市场份额进一步提升主要依赖于进入美国和欧洲等市场并持续提升市占率,但这些区域中,Illumina、Thermo Fisher等基因测序仪公司已建立了良好的本地化生态合作并形成了用户习惯,同时受到地缘政治影响在业务拓展中面临一定挑战。

- 无缝衔接上帆时间

- 廊坊4.2级地震,京津冀有震感

- 一批房产类“自媒体”被禁言

- 恒指早盘微涨0.25%,恒科指走强0.79%

- 英菲尼迪起诉前代言人王力宏

- 鲁迅的第一篇白话文小说是

- 敦煌莫高窟的主要艺术形式是雕塑和

- 13假如AI欺骗了你

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司