- +1

毛利率高达82.5%,磷矿暴涨后,有人欢喜有人愁

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的韭菜

自2021年起,磷矿石价格一路狂飙。时至今日,仍然居高不下。

来源:同花顺iFinD

磷矿石身价翻倍,自有磷矿资源的企业自然也赚得盆满钵满。昔日,川恒股份(002895)扣非净利润大约只有1亿左右。而近两年,已增长至7个多亿的新高度。

不过,同样环境下,却是有人欢喜有人愁。2023年,湖北宜化(000422)实现扣非净利润4.78亿,较上一年的17.45亿,同比下降72.58%。

横向对比川恒股份,湖北宜化空有收入规模,但盈利水平,却始终是一大短板。

一、供求偏紧,支撑磷矿价格走强

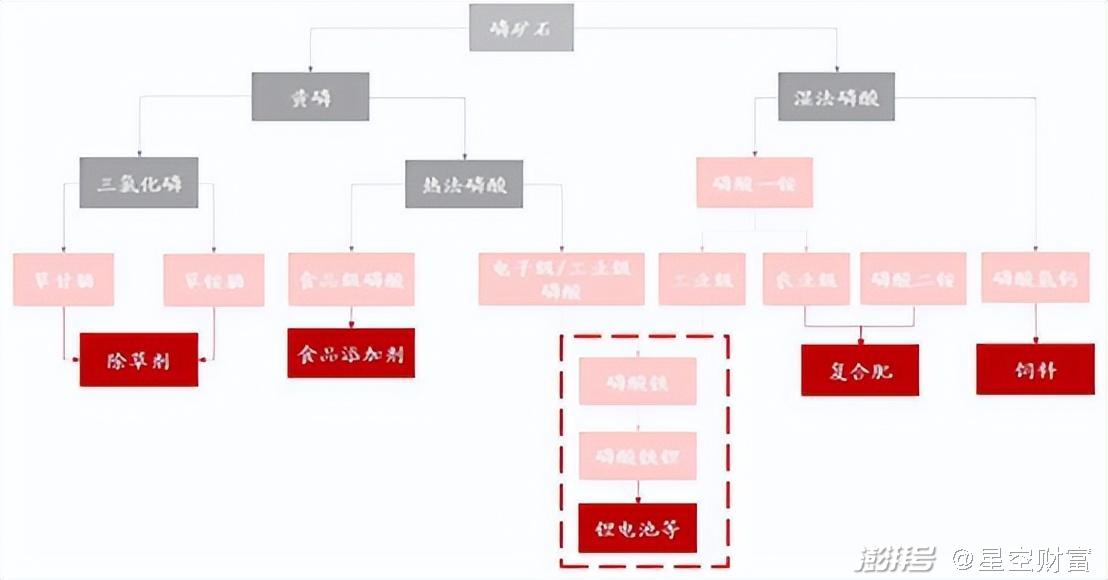

磷元素是构成基础化工和现代农业不可或缺的元素,其下游主要应用场景是除草剂、化肥、饲料等。而除了这些传统应用外,磷酸/磷酸盐也是制备磷酸铁锂电池的重要原材料。

也正因此,自2021年以来,随着新能源车持续放量,磷矿石价格一路暴涨。

来源:万联证券

另外,磷矿石不仅在需求端有增量预期,而且在供给端也有价格支撑。

磷矿是一种不可再生资源。我国虽然是第二大磷矿储量国,但富矿少贫矿多,磷矿近 90.8%为中低品位磷矿。而且2005 年至 2016 年期间,磷矿存在开采过量问题,富矿资源不断消耗。

随着磷矿石整体品位下降,叠加环保压力,2017年后,我国磷矿开采量明显减少,供给紧张已成为常态。

来源:川恒股份2023年年报

基于以上原因,川恒股份在2023年年报预计,未来我国磷矿石市场价格将维持高位运行。而在这种预期下,显然利好手中有矿的企业。

我国磷矿储量主要分布在湖北、四川、贵州、云南、湖南五个省份,产量主要来自湖北、贵州、云南和四川,四省合计磷矿石产量占比超过 90%。

而前文所说的川恒股份和湖北宜化,就分别位于贵州、湖北,区位优势明显。

不过不同的是,川恒股份是一家民企,而湖北宜化实控人是宜昌市国资委。从这层面来看,川恒股份能不能拿到当地磷矿资源,还真不好说。但理论上,湖北宜化应该不缺资源。

然而,实际情况却恰恰相反。

二、川恒从无到有,宜化从有到无

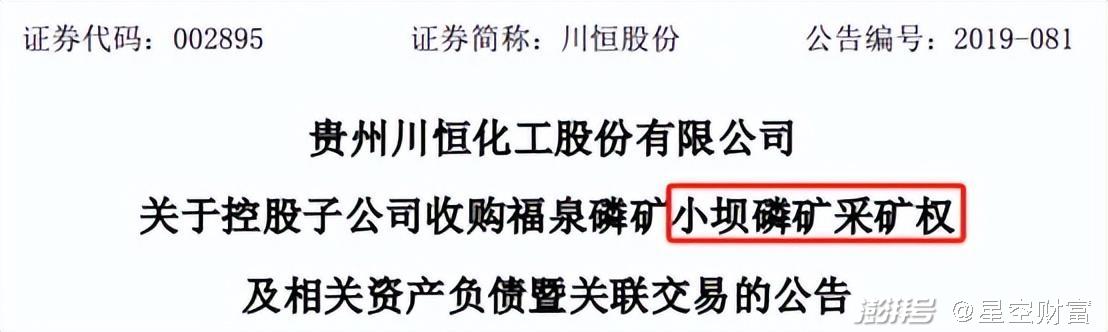

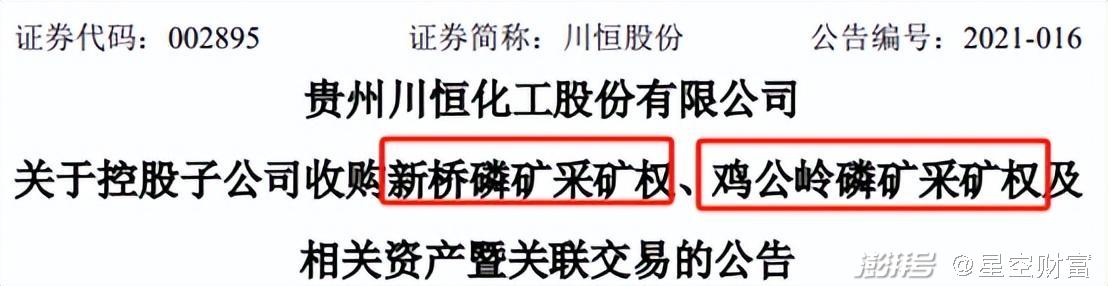

根据2023年年报显示,川恒股份控股子公司福麟矿业已持有小坝磷矿采矿权、新桥磷矿山采矿权、鸡公岭磷矿采矿权三个采矿权。

笔者研究了以下这仨磷矿的来源,发现都是川恒股份从贵州省福泉磷矿有限公司收购而来的。而后者,正是一家国有全资的公司。

来源:川恒股份公告2019年8月31日

来源:川恒股份公告2021年2月10日

也就是说,川恒股份确实没有先天优势。不过原国企持有的三个采矿权,已经易主到了川恒股份手里。

2023年,福麟矿业实现磷矿石开采总量299.20万吨,主要提供给公司自用,基本实现了自给自足。另有75.42万吨磷矿石外销,形成收入5.67亿,毛利率高达82.50%。

磷矿石价格暴涨后,暴利程度可见一斑。

然而这样的暴利却并不属于湖北宜化。严格来讲,并不属于湖北宜化这个上市主体。

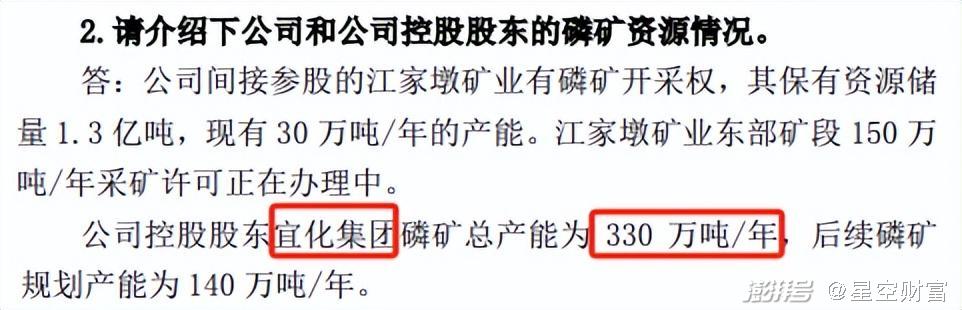

湖北宜化确实拥有丰富的磷矿石资源,但主要在集团层面。截至2023年5月,集团磷矿总产能达330万吨/年,后续规划产能140万吨/年。

来源:湖北宜化2023年5月23日投资者关系活动记录表

但与上市公司直接相关的,却只有江家墩矿业。2011年,湖北宜化曾取得了江家墩矿业采矿许可证,年产能30万吨。只是如今,这为数不多的磷矿产能,也已经被拿去投资了。

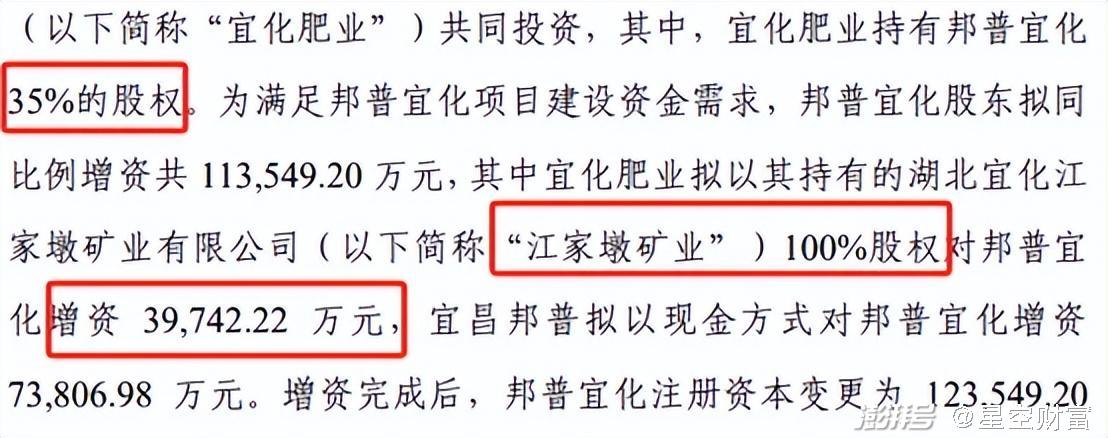

2021年,湖北宜化子公司(以下简称“宜化肥业”)与宁德时代子公司(以下简称“宜昌邦普”)共同投资,成立了宜昌邦普宜化新材料有限公司(以下简称“邦普宜化”)。湖北宜化持股35%。

2022年,宜化肥业和宜昌邦普约定,对邦普宜化同比例增资11.35亿,其中宜化肥业就是以江家墩矿业100%股权出资的,作价3.97亿。

来源:湖北宜化公告2022年4月20日

2023年11月27日,江家墩矿业又拿到了东部矿段 150 万吨/年采矿许可证,目前该项目正在建设中。建设完成后,江家墩矿业将具备180万吨磷矿产能。

然而从股权结构来看,如今的江家墩矿业,仅仅是湖北宜化持股35%的参股公司——邦普宜化的子公司,早已不在上市公司体内。

采矿权作为一项无形资产,有明确的价值评估。而截至2023年底,川恒股份采矿权原值10.77亿,扣除摊销后9.98亿。而湖北宜化采矿权1463万,摊销后余额只有836万。

这也就意味着,湖北宜化上市公司层面,已几乎没有磷矿资源。

三、收入上的巨人,利润上的矮子

当然,湖北宜化也不是靠采矿为生的。即便是自有磷矿的川恒股份,开采磷矿也主要是自用。湖北宜化和川恒股份的主营业务,都是磷化工(湖北宜化还有尿素和氯碱产品)。

所谓磷化工,就是以磷矿石为起点,而后通过湿法或热法加工为磷酸,并进一步与其他化学原料反应,生成各种化工产品。

从产品结构来看,湖北宜化主要生产磷酸二铵,用作农业肥料。川恒股份则主要生产磷酸二氢钙、磷酸一铵,主要用作水产饲料添加剂、ABC干粉灭火剂,少量用于肥料。

得益于磷矿石基本自给自足,2023年,川恒股份生产饲料级磷酸二氢钙、磷酸一铵的毛利率,均可达35%以上。综合毛利率高达39.04%。

来源:同花顺-川恒股份

相比之下,湖北宜化的盈利能力则差了一大截。

如前所说,湖北宜化上市主体内,并没有多少磷矿资源。这就意味着,磷化工原料严重依赖于外购。而近年来,磷矿价格大涨,相应的,湖北宜化的原料成本,必然增加。

数据显示,2023年,湖北宜化的磷酸二铵毛利率,只有13.73%。

来源:同花顺-湖北宜化

关键是,在湖北宜化内部来看,这个毛利率显然还不是最差的。

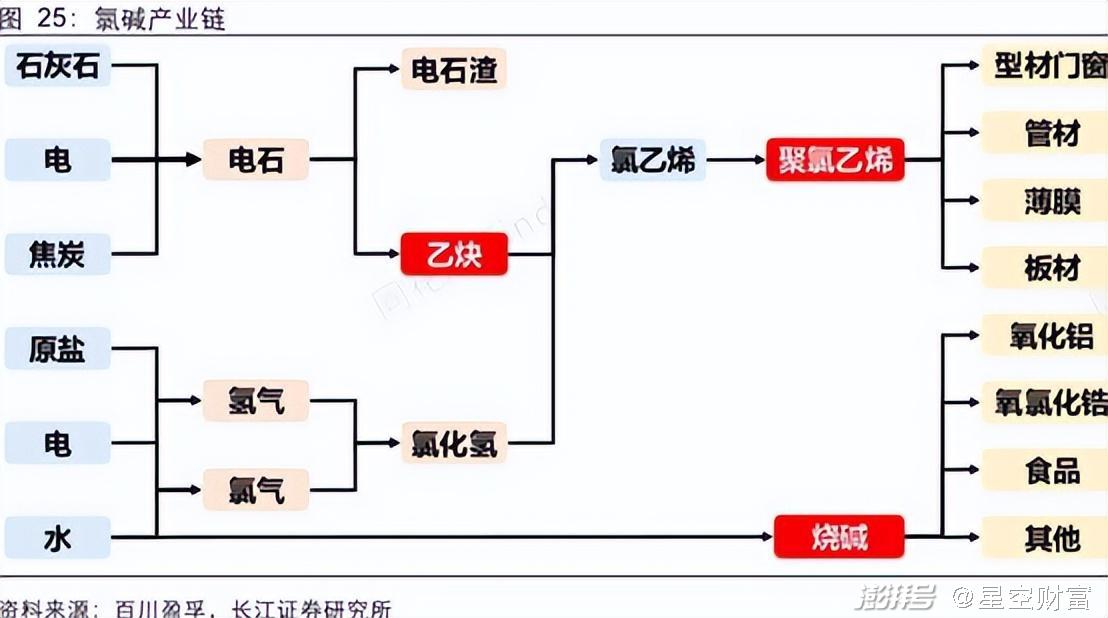

不同于川恒股份,收入几乎全部来源于磷矿开采、加工。湖北宜化的收入构成中,磷酸二铵仅占26.79%,尿素占18.72%。而除以上化肥产品外,湖北宜化还有约36%的收入来源于聚氯乙烯等氯碱产品。

其中,聚氯乙烯下游主要用于型材门窗、管材、薄膜、板材等领域。受房地产下行周期的拖累,聚氯乙烯价格下行明显。

2023年,湖北宜化聚氯乙烯毛利率为-8.74%。

几大业务板块综合下来,湖北宜化2023年总营收规模高达170.42亿,远超川恒股份的43.20亿。但是川恒股份扣非净利润7.61亿,而湖北宜化只有4.78亿。

比起川恒股份,湖北宜化明显是收入上的巨人,但却是利润上的矮子。

湖北宜化打着集团的旗号,将资源储量标榜为自己的一大优势。但是无论是集团资源,还是正在扩产的江家墩矿业,归根结底,跟湖北宜化又有多大关系?

或许,能够维持其原料采购的供应链稳定。但是,原料暴涨的溢利,轮不到湖北宜化头上(倒是能增加一些投资收益)。相反,成本增加的后果,倒是需要自己承担。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司