- +1

美的业绩新高,但靠的不是家电

原创 严张攀 有数DataVision

4月10日,李斌拉着方洪波齐聚美的威灵汽车部件安庆工厂,一起拍了个短视频:官宣美的与蔚来达成战略合作协议。

如果仅仅是给蔚来汽车装上美的空调,倒也不必惊动李斌与方洪波双双出马。但显然,此次合作是为了更大的野心——

在视频中,方洪波句句不离To B端业务。先是盛赞安庆工业基础好,后是低调暗示:希望今后每一辆蔚来汽车上都有美的在安庆生产的零部件。

算上蔚来,2018年创立的美的威灵汽车零部件公司,已经先后拿下了小鹏、理想、江淮等新老造车势力的订单。2022年,美的的汽车业务营收为数亿元,长期目标是百亿[1]。

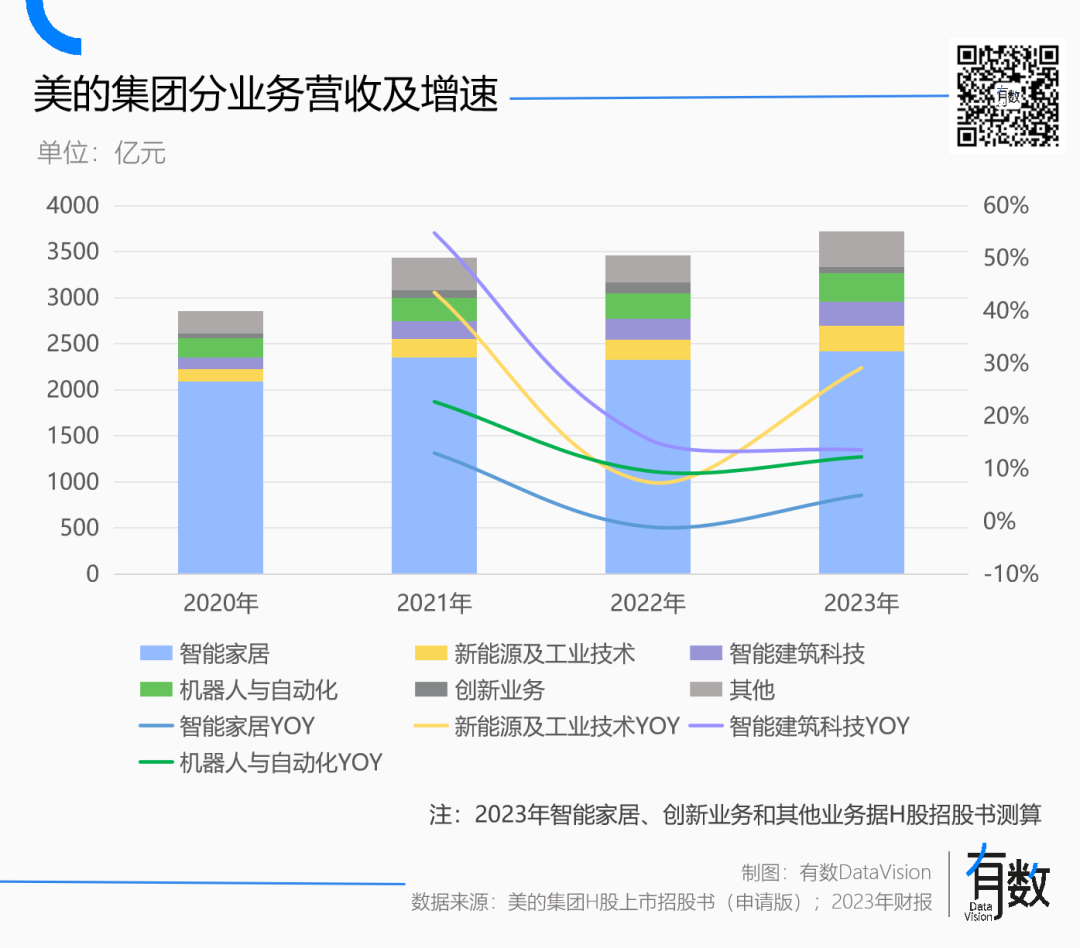

在去年,美的新能源及工业技术业务一共创收279亿元,增速29%,余下的两大to B业务(智能建筑科技与机器人自动化)也都拿下了双位数的增长,分别创收259亿元、311亿元。

近些年来,To B业务已然取代了To C的家电业务,成为了美的新的战略核心。这一点从美的连续两年鸽了全球家电盛事AWE可见一斑。

国内家电零售市场的寒风冽冽,是美的转型的最大动力。2023年,国内家电零售市场销售额(不含3C)仅为8498亿元,距离2019年高点还有412亿的巨大缺口[2]。而美的却凭借着高增速的To B业务,营收与净利润分别达到了3737亿元、337亿元,创下了55年来新高。

面对逐渐见顶的传统家电业务,不只是美的,海尔、格力也早就开启了转型之路,一个忙着国际化战略、大搞品牌出海,一个忙着开辟新的赛道,盯上了手机和新能源。

看上去,美的的转型之路有些令人匪夷所思——放着国内白电老大不做,干嘛要去给汽车造零部件?

急着撕掉的家电标签

从收入结构来看,家电业务依然是美的的顶梁柱。

2023年,美的仅凭借兜售空调、冰洗以及一众小家电,就斩获了超2400亿元的营收,“智慧家居”业务占比仍然高达65%以上。

但唬人的千亿营收背后,藏着低增速的隐疾。据美的最新递交的招股书显示,以上业务最近三年的增速分别13%、-1%与5%,已经连续三年低于整体增长的20%、1%与8%。

用方洪波的话来说,“家电业务已进入存量阶段,要穿越周期就必须进行产业升级,找第二增长曲线”。

而美的做产业升级的思路,就是发展to B业务。2023年,美的三大To B业务一共创收849亿元,仅为“智慧家居”的1/3,但29%、14%与12%的增速足以让家电这位老大哥自惭形愧。

据券商测算,2020至2022年,美的B端业务的年化增速高达25.9%[3]。

从行业大环境来看,智能制造相关的B端业务向上,C端家电业务向下,这是美的急着转型的核心原因。

一方面,全球家电业务增速放缓已是板上钉钉。分产品来看,家电当中空冰洗三大件,最风光的空调也就能维持年化5.1%的增长率,其余两项均在5%以下;分区域来看,规模最大的中国市场早就陷入了存量竞争,增速仅在5%左右[3]。

而放眼美的正在发力三大B端业务,堪称欣欣向荣的蓝海市场。

一方面,美的三大To B的市场规模早在2022年已经接近4万亿,足够千亿营收的美的大展拳脚;另一方面,即便是三者中增速较低的智能建筑科技,在未来几年也将保持10%左右的高增长[3]。

除行业因素之外,美的自身家电业务规模庞大、但还不够赚钱的特点,也为转型B端增添了额外的动力。

在2021年提出“数一”战略后,美的集团旗下的各个板块的To C业务均在国内斩获了更多的份额;例如美的家用空调、 空气炸锅等8个品类,均是国内市场份额的第一名。

尽管做到了规模领先,但美的并未因此获得更高的溢价空间。空调是最好的例子,美的当下规模超过了格力,但受益于“好空调,格力造”和热搜体质的董姐,同样一台1.5匹的空调,格力能卖出比美的贵300元的价格。

体现到财报上,格力的盈利能力常年高于美的。美的一年卖出1600多亿的空调,但净利率仅为9%,还不及格力空调卖1300多亿,净赚12.5%来的多。

自身盈利空间本就有限,再叠加上增长缓慢的家电行业,这就不难理解,美的为何要主动撕掉家电标签、转向B端。

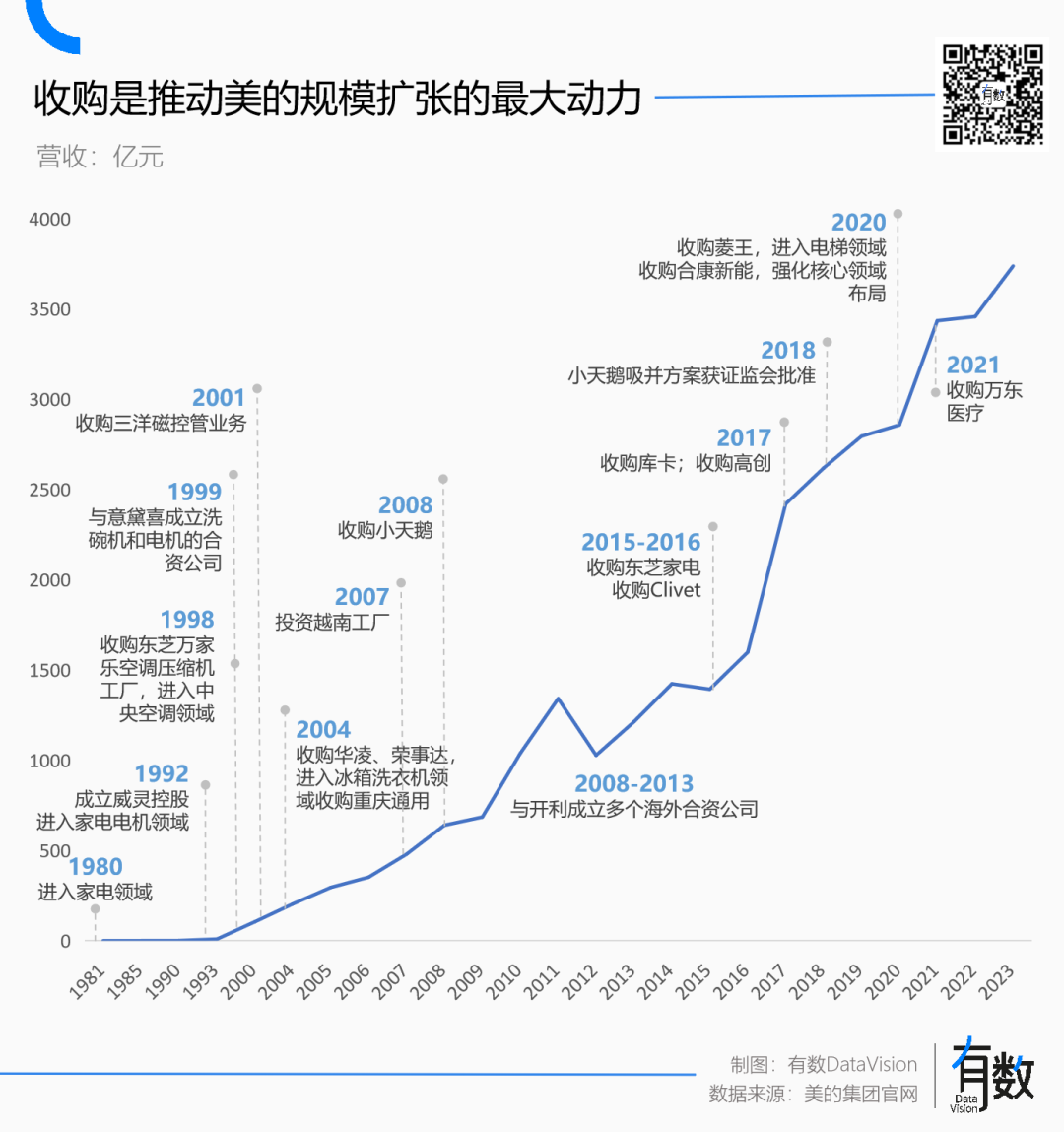

如果细盘美的B端转型之路,便会发现这是一场蓄谋已久的阳谋。

蓄谋已久的转型

2023年,库卡迎来关键转折点,营收与利润双双创下历史新高,昔日的“欧洲贵族小姐”,终于走出了亏损的阴霾。

德国库卡与日本发那科、日本安川电机、瑞士ABB并称为工业机器人四大“豪门”。其中,库卡作为全球最大的汽车机器人制造商[4],每年都能从宝马、奔驰、大众等车企中躺赚近百亿。

但在2016年,当美的对库卡发出要约收购之时,四周充斥的全是不看好的声音。

首先,这桩国际联姻背后蕴藏着巨大政治风险。由于库卡机器人为德国汽车工业提供了重要的战略性技术支撑,德国政府不愿放行,不仅让德国经济部长紧张到公开呼吁立法[5],更是直接惊动了德国总理默克尔。

其次,为了将库卡收入囊中,美的不惜直接给出了一个难以拒绝的收购价,115欧元/每股。这直接让库卡PE飙升至48倍,而彼时机器人四大豪门中另外三家PE均未超过20倍,另一方面,库卡一年前股价不到70欧元,溢价率超过了60%[6]。

这桩历时6年半的收购将耗资315亿,即使是对于现金流充裕的美的来说,也堪称一场豪赌。

毕竟,当初收购行业第二的小天鹅时,美的也只花了143亿,并带来了立竿见影的效果:收购后的美的+小天鹅的洗衣机市场份额总和高达26.5%。

而彼时的库卡虽然贵为工业机器人界的顶流,但对于美的来说却是一个完全陌生的领域。

不仅如此,库卡高度依赖欧美汽车企业,整个亚太区营收占比不到20%,这意味着美的很难躺在库卡的功劳簿上赚钱,而是需要亲自下场去找客户、拉订单。

因而,在收购后的前6年里,库卡和美的硬扛了一段苦日子:交易完成的一年时间内,库卡利润暴跌80%,2020年甚至还倒亏8.27亿元;焦虑的美的不得不频繁更换库卡中国区CEO[7]。

库卡的营收、利润和员工人数几乎都在原地踏步,收购时定下的2020年中国区收入10亿欧元的目标也并未实现。当年,库卡中国收入仅为4.9亿欧元,只比2016年增长了4000万欧元[8]。

但到了2021年后,库卡开启了翻身之路,美的设想中的协同效应终于开始体现:

2021年,库卡全球营收达33亿欧元,订单创纪录;库卡交付给美的各个事业部的机器人超过1万台,美的的机器人使用密度达到了320台/万人[8]。

库卡机器人进车间,为美的生产效率带来了提升。例如在2023年中国国际工业博览会上,美的展示了其冰箱事业部的注塑黑灯车间,库卡机器人和物流自动化节省了95%的一线人工,节约了500方米的仓储面积[9]。

烈火烹油的中国新能源汽车产业,勾勒了库卡业绩狂奔的背景。2020年,库卡在中国的销售额大约37亿人民币,占比约15%,而三年过去,凭借拿下比亚迪、宁德时代等头部厂商的订单,中国区的收入接近翻倍[9],占比也来到22%以上。

八年前收购库卡时,美的不会预料到这桩联姻差点儿就变成了一笔双输的买卖。正如今天的美的也很难想到,三年前还在拖后腿的库卡,一夜之间就成了业务骨干。

在家电巨头转型的路上,美的无疑是幸运的那一个。

转型是必须

事实上,着急寻找第二增长曲线的不只是美的。隔壁的海尔早在20多年前就敢拿出3000万美元在美国建厂,开始品牌出海;格力也不甘落后,逐步向手机以及新能源转型。

传统家电三巨头们纷纷开始筹谋转型。在这背后,是白电行业受限于科技迭代周期长,竞争格局稳固后难以取得超额收益的现实困境。

从供给侧来说,二十多年过去,冰箱从直冷变成风冷,洗衣机从波轮变成滚筒,空调从定频变成变频,核心技术几乎没有变化。这导致,新品牌很难通过技术变革成为新王,比如苹果取代诺基亚。

但就需求侧而言,白电属于耐用品,置换周期大约为8-10年,且消费者对其功能性预期稳定,空调负责制冷,冰箱负责保鲜。因此,消费者在做购买决策时,会更加保守选择市场上的大品牌,进一步强化品牌强者恒强。

这样的行业特性,是美的、海尔、格力在国内三分天下,十年不倒的核心原因,但成熟市场常年徘徊在5%左右的低增速,也让它们难以画出更为陡峭的增长曲线。

基于以上行业特点,海尔的出海策略分为两步:在新兴市场做大自身品牌,在成熟发达国家市场收购本土知名品牌。

以印度为例,海尔率先推出的冷藏:冷冻比为7:3的“不弯腰”冰箱,契合了印度教的素食主义,不到100天就轻松拿下70%的市场份额[10],空调和洗衣机等大家电也能借助冰箱打下的品牌心智进入市场。

而在欧美等成熟市场,海尔则发动“钞能力”拿下本土品牌。2011年起,海尔逐步拿下了日本三洋电机的多项家用电器业务,并购了新西兰高端电器品牌斐雪派克、通用家电业务GEA和意大利Candy公司。

GEA并购5年来收入翻番,利润增长超过收入增长,是美国增长最快的家电企业,美国也因此成为了海尔最大的海外市场,新西兰的斐雪派克收入、利润创新高;意大利的Candy并购第一年即扭亏为盈。

出海,成了海尔集团毫无疑问的第二张王牌。截至目前,在海尔集团内七大主品牌中,夹杂着四个国外户口;国外已成为海尔营收的主要来源,2023年海尔海外营收为1356.8亿元,相较国内多了110.6亿。

相比之下,格力的多元化转型则相对坎坷:以手机为例,由于发热、高价等问题,最终只剩下经销商愿意买单;董小姐力排众议收购的银隆,承担着向新能源转型的重任,但由于退补、成本高等挤压下,导致收购次年,就亏损19.05亿元。

结果就是,格力依然深陷单一品类以及单一市场的困局:2022年,空调贡献了格力71.4%的营收,内销在主营业务中占比更是高达84.8%[11]。

自身转型失败不足为惧,但对手的成功显然更令董姐夜不能寐。

同样都是押注新能源,董姐当年苦心孤诣“攒局”买银隆,可惜错付钛酸锂电池技术,在三年亏了近30亿后遗憾败北。

第二增长曲线不成,“空调”这个大本营还反被美的偷了家。在董姐为了银隆奔走相告的那几年里,美的空调业务反超格力,坐上了国内空调一哥的交椅。

尾声

今天的美的、海尔、格力,一如昨天的GE、飞利浦、博世等曾经的家电巨头。当他们站在家电业务存量博弈的十字路口时,都曾试图换条腿走路[11]。

以飞利浦为例,它贵为曾经的消费电子巨头,生产的电视机、小家电都曾是消费者眼中高质量的代名词[13]。

进入21世纪,随着中日韩制造业的崛起,家电以及消费电子领域的竞争越发激烈,飞利浦将家电业务逐渐变成贴牌生意,转而聚焦于医疗领域的影像诊断、呼吸设备等等。

2020年,一台难求的呼吸机成为了飞利浦的摇钱树,当年斩获12亿欧元的净利润,股价完成了三级跳,创下了52.63美元/股的历史新高[14]。

但商业世界的迷人之处正在于,在真正做出选择之前,谁也无法预测将会得到什么、又失去什么。

还是那个已经被彻底划进“健康科技”领域的飞利浦。它曾在40年前迫于降本增效的压力,不得不砍掉非核心的光刻机业务。

脱胎于飞利浦的光刻机业务后来与荷兰ASM公司合资,成立了ASML。十年后,ASML上市,飞利浦当即出让了一半股份。在接连遭遇1997年亚洲金融风暴和2000年互联网泡沫后,自顾不暇的飞利浦又陆续卖出了剩余的ASML股份。

今天,ASML市值高达3500亿美元,是欧洲第三大值钱的公司,仅次于卖减肥药的诺和诺德,卖LV的LVMH。而沦为欧洲“南极人”的飞利浦,只值200亿美元。

作者:严张攀

编辑:胡晓琪

制图:贾颖

设计:疏睿

责任编辑:严张攀

参考资料

[1] 美的威灵汽车,以核心零部件加速新能源汽车升级,搜狐新闻

[2] 美的财报解读:一面开拓B端、一面布局海外,能迸发多大势能,新浪看点

[3] 美的集团港股上市说明书梳理,天风证券

[4] 中德兼并重组案例分析--美的&库卡收购案,国复咨询

[5] 一波三折,最终用“天价”拿下!揭秘美的收购库卡的幕后故事,人民日报中央厨房

[6] 深度解析美的收购库卡,财经

[7] 怎样看待美的收购库卡的困境与契机,未来智库

[8] 美的收购库卡续集:一个大写的“尬”字,金融界

[9] 美的收购库卡,一次难以复制的“历险”,财富FORTUNE

[10] 海尔智家专题研究报告:全球化品牌初步起航,天风证券

[11] 格力2022年年报

[12] 7年长跑,美的完成库卡私有化,寒冬之下B端业务更值得期待吗,中国家电网

[13] 飞利浦是怎么变成“欧洲南极人”的,界面新闻

[14] 飞利浦2020年度报告中文版出炉,全年业绩实现稳健增长,飞利浦医疗科技

原标题:《美的业绩新高,但靠的不是家电》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司