- +1

智飞生物一季度净利跌近三成,去年九价HPV疫苗批签发量增超1.3倍

“疫苗茅”智飞生物2023年营收净利维持了双增的态势,但今年第一季度的业绩表现不太好。

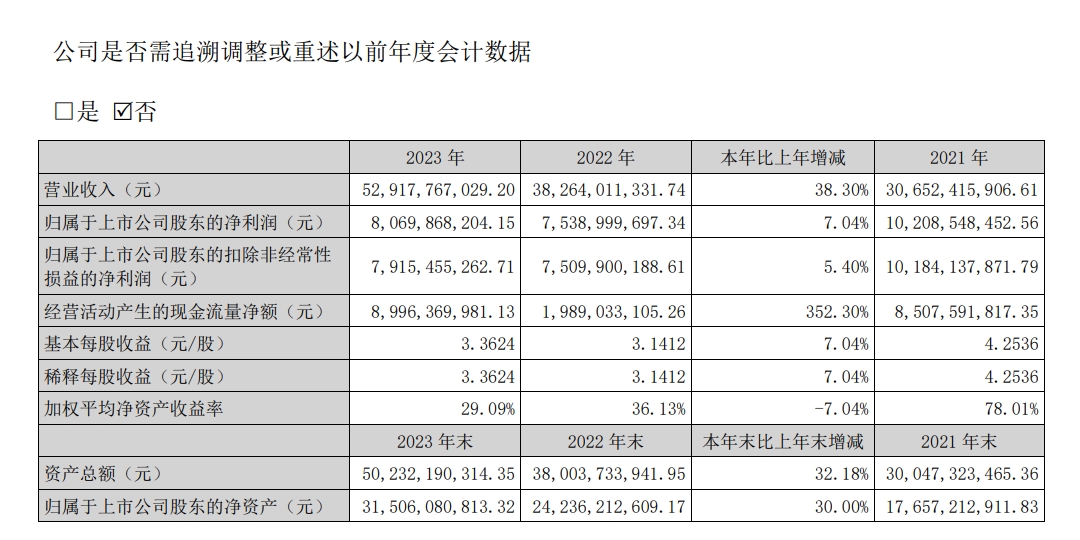

4月22日晚间,重庆智飞生物制品股份有限公司(智飞生物,300122)发布2023年度业绩报告,全年营业收入约529.18亿元,同比增长38.3%;归母净利润约80.7亿元,同比增加7.04%;归母扣非净利润79.15亿元,同比增长5.4%。

智飞生物2023年财报数据

智飞生物成立于2002年,2010年9月上市,是第一家在创业板上市的民营疫苗企业,也被业内称为“疫苗茅”。wind数据显示,2023年营收刷新了上市以来的新高,首次超过500亿元。不过,从增幅来看,全年净利润的个位数增长不及营收的双位数高增长。

2024年第一季度财报数据

与2023年业绩同时公布的还有2024年第一季度的财报,显示营业收入113.96亿元,同比增长2%;归母净利润14.58亿元,同比下降28.26%;归母扣非净利润14.55亿元,同比下降28.36%。为何净利润下跌这么多?智飞生物并未在一季报中直接说明原因。

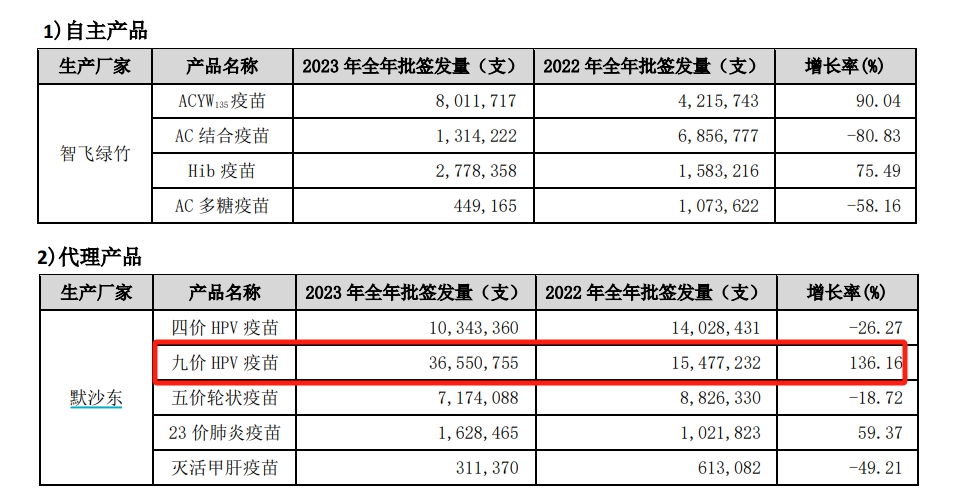

智飞生物代理产品和自主产品的批签发量

作为国内民营疫苗公司的龙头企业,支撑智飞生物业绩的是多款明星代理品种。2023年1月,智飞生物与默沙东续签包括HPV疫苗在内的多款产品的代理推广协议,协议产品合计基础采购金额超过1000亿元。

从2023年业绩来看,代理产品为智飞生物贡献了98.05%的收入,而2022年这一数字是91.4%。从具体产品层面,九价HPV疫苗批签发量暴涨136.16%至3655.08万支,四价HPV疫苗下降26.27%至1034.34万元。

值得一提的是,3月底,默沙东中国曾对外确认,公司基于全球商业策略的调整、现有研发与生产资源的谨慎评估以及对本土产品可满足市场需求的充分考量,现做出业务调整决策,决定即日起不再向中国市场供应甲肝疫苗。从智飞生物的年报可以看到,2023年甲肝疫苗的批签发量已经同比下滑近50%,全年批签发量31.14万支。

尽管HPV疫苗等代理产品贡献了大部分营收,但代理产品的毛利率并不高,这也是智飞生物增收却不增利的一大原因。2023年财报显示,代理产品毛利率仅25.68%,还较上年同期减少10.4%,而自主产品的毛利率近90%。

不过,智飞生物在代理疫苗产品的路上并未停歇。2023年10月,公司与英国葛兰素史克公司达成合作,将在未来三年共同开展重组带状疱疹疫苗的商业化推广,同时双方达成RSV疫苗初步合作意向。带状疱疹被认为是继HPV疫苗后的下一个明星成人疫苗,智飞生物在2023年财报提到,在公司代理销售GSK重组带状疱疹疫苗的第一年,公司将积极完成全年度推广目标,为双方长期合作打下扎实基础。

智飞生物的一大强项是销售队伍。全年销售费用27.73亿元,同比增长24.04%。截至2023年底,公司销售人员3990人,较去年同期增长18.79%。智飞生物称,为公司及时、精准、深入终端的市场服务提供了更充足的人力保障。

2023年底,智飞生物曾进军热门的GLP-1减重赛道。2023年11月底,智飞生物曾公告称,拟现金收购宸安生物全部股权,宸安生物拥有6款已进入临床阶段的候选药物,其中重组利拉鲁肽注射液、德谷胰岛素注射液已完成临床III期,位于申报上市阶段;重组司美格鲁肽注射液已位于临床III期阶段。此外,宸安生物布局的GLP-1/GIP双靶点受体激动剂、口服司美格鲁肽片等在研管线位于临床前阶段。

在最新的年报中,智飞生物表示,公司将积极推进宸安生物的收购事项,整合集团孵化的优质制药企业,让产品线与业务逐渐拓展覆盖至治疗性制药领域。

截至4月22日收盘,智飞生物报40.21元/股,跌0.69%,市值962.5亿元。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司