- +1

换帅、卖股、大手笔分红,云南白药谋变

云南白药正在进入一个新的时代。

今年年初,云南白药管理人员密集调整,随着新董事长张文学的上任,新一届管理层正式成形。

过去多年,云南白药因热衷于炒股屡被外界指摘,公司最新发布的2023年度报告显示,去年云南白药大举卖出股票、基金等证券24.36亿元,目前公司所持证券账面价值仅剩2.61亿元。

此外,云南白药2023年度分红预案为每10股派息20.77元,分红总额37.06亿元,股利支付率达90.52%。

近年来,云南白药始终保持较高的分红率,2019年至2022年,股利分红率分别为91.6%、89.13%、73.22%、90.37%。截至2023年底,云南白药账上未分配利润仍然超过180亿元。

从基本面看,云南白药核心品种保持稳健增长,牙膏之后,养元青头皮护理洗发乳有望成为下一个“爆款”,被寄予厚望。

新帅上任,管理层大“换血”

2月23日,云南白药发布董事会决议公告,公司董事会选举张文学担任董事长,终于解决了董事长空缺的问题。

自2004年以来,王明辉担任云南白药董事长一职长达19年之久;直到2023年3月,王明辉突然提交辞呈,宣布辞去公司董事长一职。

王明辉辞职后,云南白药由董明代为履行董事长职责,主持董事会日常工作。董明这一“代”就是一年,直到今年2月张文学上任,终于解决了云南白药董事长职位的空缺问题。

王明辉执掌云南白药近20载,被外界视为公司的“灵魂人物”,他在位期间推出云南白药气雾剂、创可贴等产品,更大的功绩是带领公司打造出爆款产品云南白药牙膏,使得云南白药拥有了药品、日化品两大盈利支柱。

而王明辉的去职很难说与外界诟病的公司热衷炒股没有关系。

2022年11月10日,云南白药收到中国证券监督管理委员会云南监管局《关于对云南白药集团股份有限公司采取责令改正措施的决定》,监管部门对公司进行现场检查,认为云南白药存在公司治理不规范、内部控制不完善、财务核算不规范等问题,要求公司进行整改。

上述“决定书”提及,云南白药对外投资事项的授权范围不清,存在概括性授权或将董事会部分法定职权转授权的情况,对外投资决策程序履行不规范,投后管理和监督不到位,证券投资的警戒、止损等指标设置不清晰。

在收到“决定书”后不到4个月,云南白药公告王明辉辞职。

和王明辉长期在医药行业的从业经历不同,张文学主要经历在化工行业,此前在云天化集团担任领导职位。云天化集团是云南当地重要的化工企业,主营业务为肥料及现代农业、磷矿采选、精细化工、商贸物流。

和张文学走马上任几乎同时,云南白药首席运营官、高级副总裁尹品耀及首席人力资源官余娟均因个人原因提交《辞职报告》。两人在相同岗位上任职时间分别为4年7个月、7年11个月。

截至目前,云南白药尚未公布继任人选,云南白药管理层仍在调整中。

计提大额费用,新管理层轻装上阵

2023年全年,云南白药实现营业收入391.11亿元,同比增长7.19%;归属于上市公司股东的净利润为40.94亿元,同比增长36.41%。

分季度看,去年一季度到四季度营收增速分别为11.49%、14.08%、5.4%、-1.57%;归属于上市公司股东的净利润增速分别为66.02%、123.51%、61.05%、-104.27%。去年四季度,云南白药亏损了接近3000万,扣除非经常性损益后亏损近9000万。这是20年来云南白药首次出现季度亏损。

可以看出,去年四季度云南白药的业绩有一定的压力。公司在年报中披露,去年四季度的毛利率为23.77%,较2022年四季度提升了2.76个百分点。

毛利率提升2.76个百分点,非2.76%,公司年报此处应为错误

此外,云南白药特别提及,去年四季度促销活动及应付职工薪酬计提更为集中,且相关投资收益及公允价值变动收益下降。

需要注意的是,从财务逻辑上看,上述事项会影响公司的利润表现,但并不会影响营业收入。收入的下降一方面受到疫情周期的影响,另一方面恐怕还是公司自身增长动力不足。

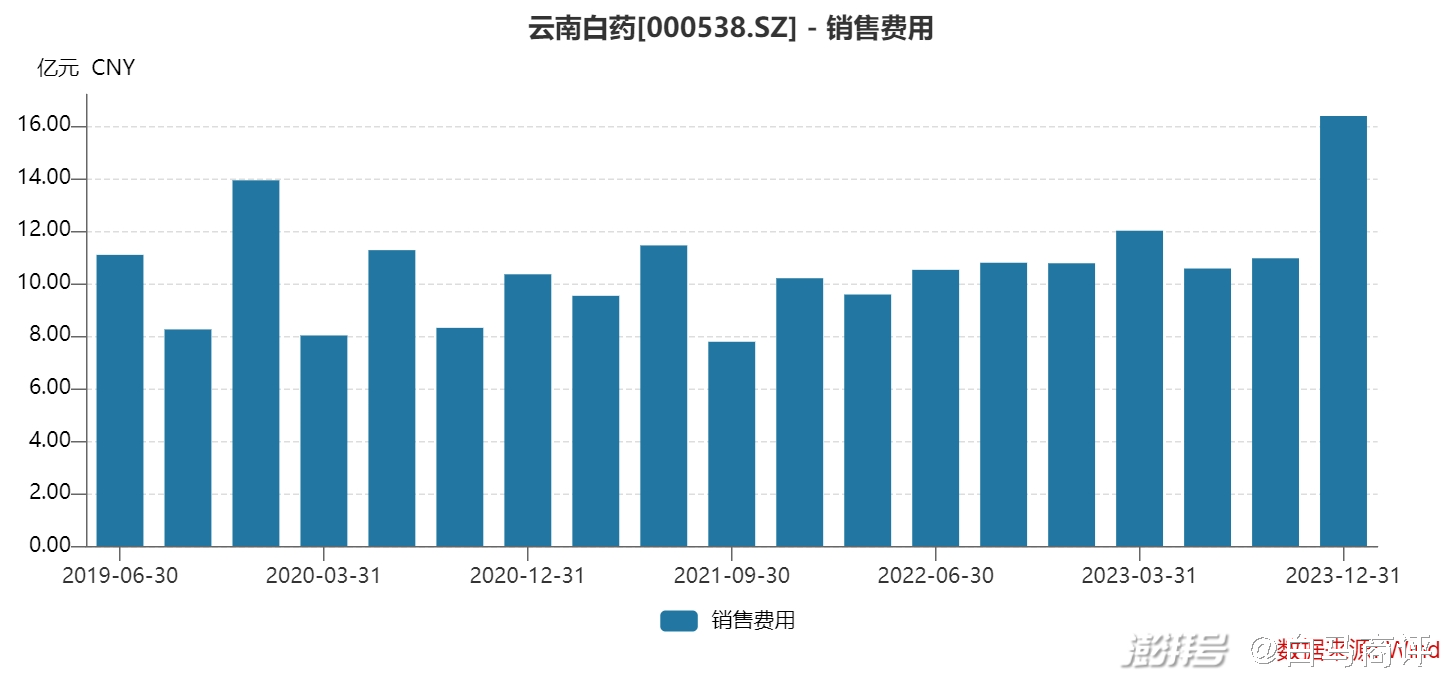

从过去年份来看,云南白药的销售费用也没有非常明显地出现在四季度集中计提的情况。白马统计了2020-2022年公司单季度销售费用的情况,当年销售费用的高峰分别出现在二季度、二季度、三季度。

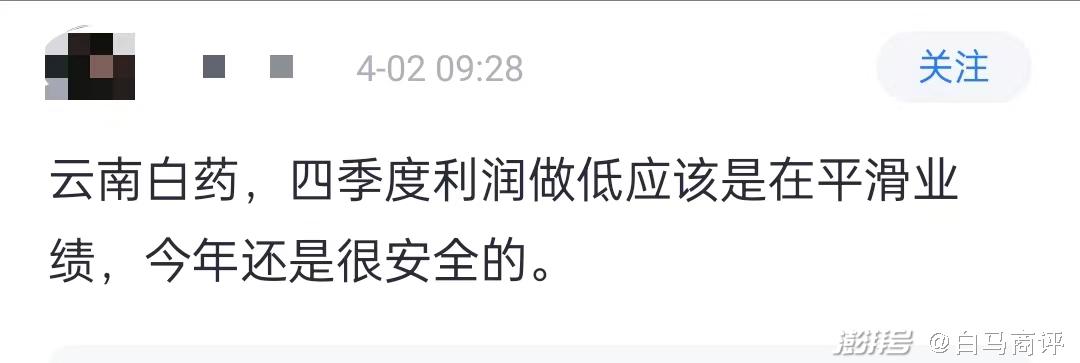

因此,有投资者认为,公司在四季度集中计提费用是在平滑业绩,是为今年的业绩释放提供空间。

在管理层交替更新的背景下,上述说法得到了很多投资者的认同。

股票大幅减仓,重新回归主业

在战略层面,“醉心炒股”是新管理层着力解决的一个重要问题。

事实上,云南白药近几年一直公开表示要减少二级市场股票投资。早在2021年底,云南白药就承诺减少在资本市场的投入。

2022年上半年,公司在投资者调研活动中表示“严格控制二级市场投资规模”“逐步减仓,不继续增持”。

2022年底,云南白药董事会审议通过《关于2023年利用闲置自有资金开展证券投资并调整额度的议案》,进一步明确“择机妥善处置公司当前所持有的二级市场股票投资,逐步退出,不继续增持”,并将公司证券投资标的限定在以下范围:(1)风险等级为 R1、R2 的银行以及券商的理财产品;(2)货币市场基金、国债逆回购及债券、债券型基金/资管计划;(3)公开市场发行的企业债;(4)混合型基金/资管计划、股票或股权型基金/资管计划。

今年年初云南白药发布的一份《投资者调研会议记录》中提及,公司已于2023年三季度退出全部二级市场证券投资,并计划2024年不再开展相关业务。

据云南白药2023年度报告披露的数据,公司目前仅持有雅各臣科研制药、中国抗体、健倍苗苗三只股票,其余均已清仓。

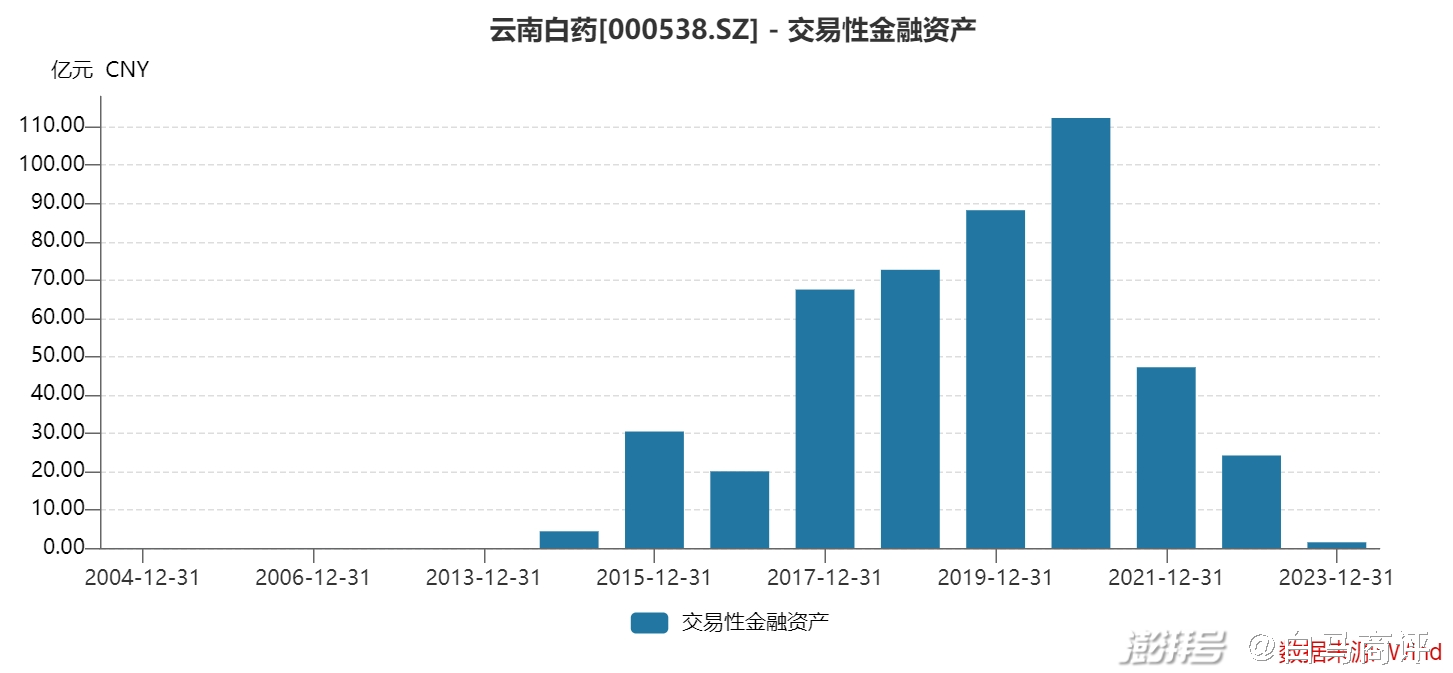

截至2023年底,云南白药证券资产账面价值仅剩2.61亿元。伴随着股票的不断清仓,云南白药交易性金融资产从2020年末最高112.29亿元下降至2023年末的1.49亿元。

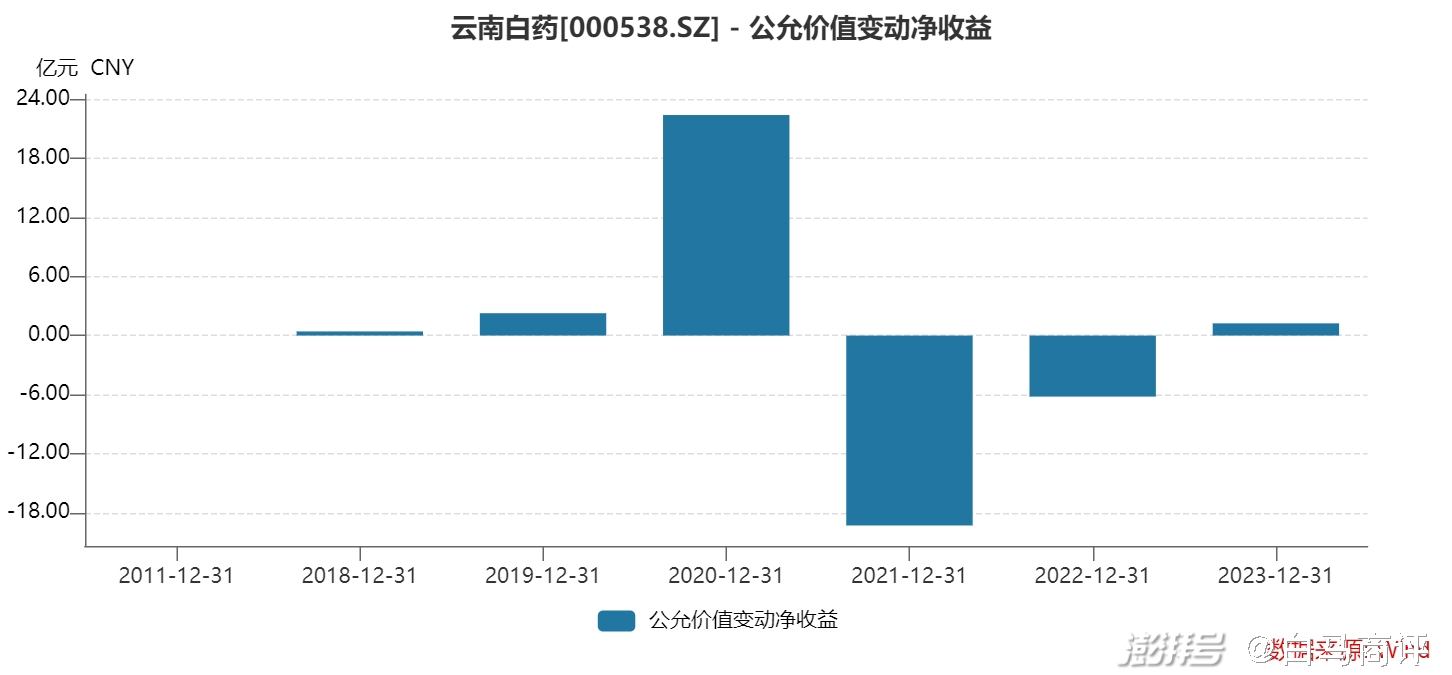

2023年,云南白药公允价值变动净收益为1.24亿元;从2018年至今的6年间,云南白药公允价值变动净收益为0.84亿元,算上资金成本,收益基本可以忽略不计。

股票基本清仓后,管理层的精力重新回归主业,这一举措受到了投资者的普遍欢迎。

核心品种稳健增长,养元青被寄予厚望

主营业务方面,云南白药仍然保持小幅增长。

2023年,公司药品事业部主营业务收入 64.81亿元,同比增长8.16%;健康品事业群营业收入64.22亿元,同比增长6.50%;中药资源事业群对外收入17.1亿元,同比增长约22%;省医药公司实现主营业务收入244.90亿元,同比增长5.63%。

主力品种中,2023年,云南白药气雾剂销售收入超过17亿元,同比增长15.27%;云南白药膏销售收入过9亿元;云南白药胶囊销售收入过6亿元;云南白药(散剂)及云南白药创可贴销售收入过3亿元。

2023年,蒲地蓝消炎片、藿香正气水销售收入均实现过亿元,分别同比增长近 16%、124%;妇科消炎产品宫血宁胶囊销售收入实现同比上涨47%;气血康口服液实现销售收入2.31亿元,同比增长15%。

日化板块,尼尔森数据显示,2023年12月云南白药牙膏国内市场份额达24.60%,继续保持第一;养元青2023年销售收入突破3亿元,同比增长36%。

云南白药在线上渠道用力颇多,2023年“双十一”云南白药天猫牙膏官方旗舰店实现突破性爆发,单店销售业绩首次破亿,成为首个凭借牙膏单品破亿的旗舰店;在抖音也夺得牙膏爆款榜第一、抖音品牌牙刷爆款榜第一的战绩。养元青2023年抖音累计销售突破1亿元,并在多个销售榜占据第一的位置。

云南白药2023年工业销售收入达到137.4亿元,占营业收入的比重为35.13%,但其毛利达到88.26亿元,占毛利润的比例高达85.26%。也就是说,药品、日化用品及中药资源品用三成多的收入贡献了公司8成多的利润。

由于药品品种相对稳定,而牙膏的市占率已经是市场第一,相对明显的增长点便落在了形成一定规模但市占率仍较低的养元青上。目前,养元青被各方寄予厚望。

根据计划,云南白药2023年度分红预案为每10股派息20.77元,分红总额37.06亿元,股利分红率达90.53%,股息率达4.23%。如果说四季度业绩下滑是重要减分项的话,这一分红计划则为云南白药加回了不少分。

Wind数据显示,云南白药自上市以来累计现金分红30次,分红总金额207.5亿元,远超其融资额。

在管理层“换血”、回归主业后,云南白药进入了新的发展阶段,投资者期待其能重回稳健的“白马”形象。

文章内容和观点仅供参考,不构成投资建议。投资有风险,决策需谨慎。

「白马商评 | 白马梭哈 | 白马研究」

雪球百人调研团成员、星计划创作者

21财经月榜

环球老虎财经热文榜

百家号、同花顺、东方财富优质创作者

36氪、钛媒体、澎湃、界面、蓝鲸、格隆汇、知乎专栏认证作者

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司