- +1

从玻尿酸“卷”到胶原蛋白,华熙生物、爱美客、昊海生科谁更赚钱?

重组胶原蛋白能否成为下一个“玻尿酸”?

A股“医美三剑客”华熙生物(688363.SH)、爱美客(300896.SZ)、昊海生科(688366.SH)三家医美产品的企业在近日均公布了2023年年报,其业绩有所分化。

「不二研究」据其年报发现:2023年,昊海生科、爱美客营收净利均实现同比增长;而华熙生物营收净利双降。在「不二研究」看来,华熙生物的净利润出现下滑主要是由于其功能性护肤品营收的减少以及毛利率的下降所导致的;与此同时,随着玻尿酸市场的竞争愈发激烈,产品同质化问题加剧以及价格战的持续,为其带来了更多的不确定性。

华熙生物是一家透明质酸全产业链企业,主要业务包括原料产品、医疗终端产品、功能性护肤品和功能性食品;昊海生科是一家专注于研发、生产及销售医用生物材料的高科技生物医药企业;而爱美客则专注于生物可降解材料及医用生物材料的研发与生产。

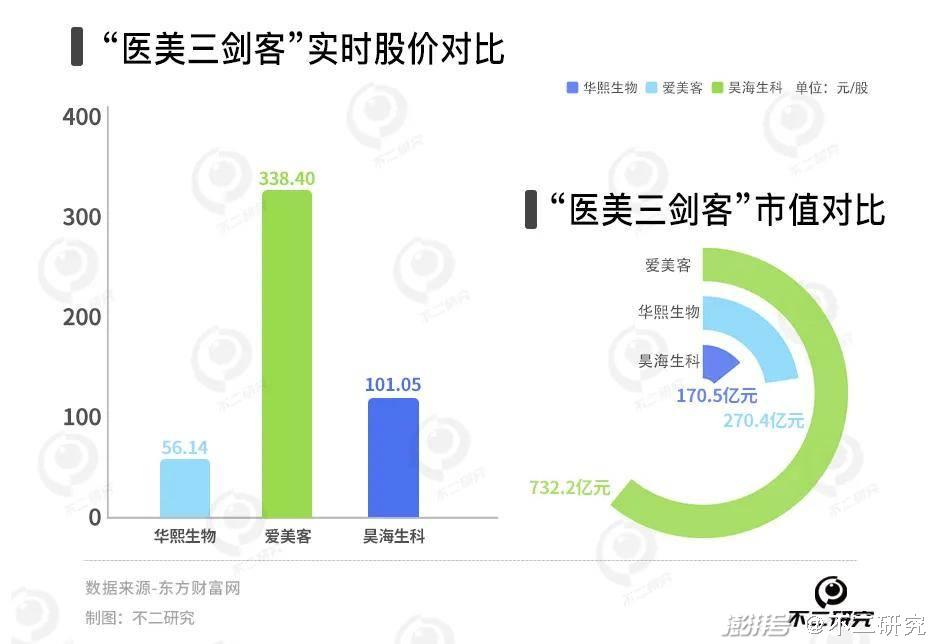

截至3月28日收盘,华熙生物报收56.14元/股,对应市值270.4亿元;爱美客报收338.40元/股,对应市值732.2亿元;昊海生科报收101.05元/股,对应市值170.5亿元。

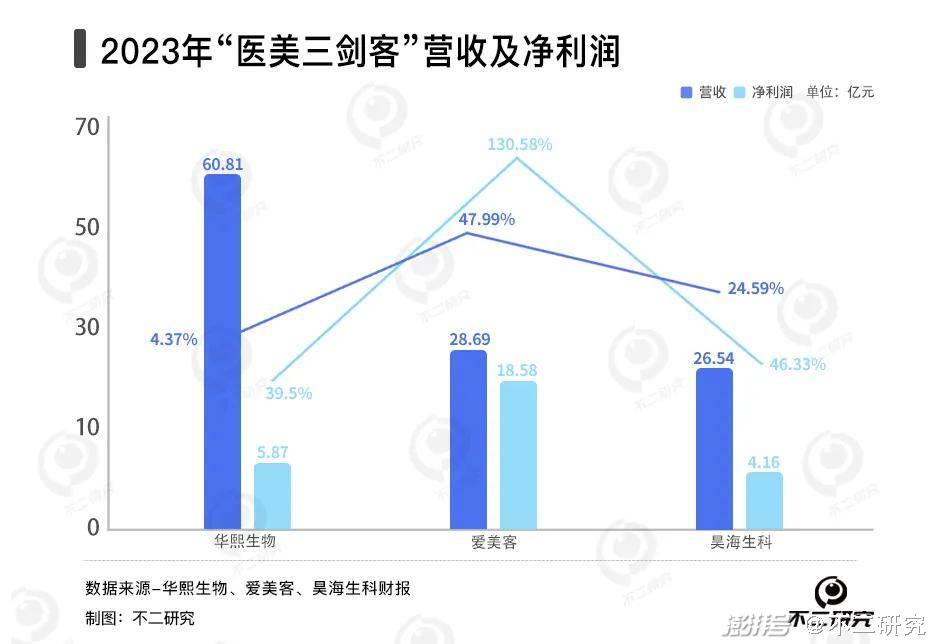

「不二研究」据医美三剑客的最新年报发现:2023年,华熙生物、爱美客、昊海生科的营收分别为60.81亿元、28.69亿元、26.54亿元;营收增长率分别为-4.37%、47.99%、24.59%。

同期,华熙生物、爱美客、昊海生科的净利分别为5.87亿元、18.58亿元、4.16亿元;净利润增长率分别为-39.50%、46.33%、130.58%。

2023年11月的一篇旧文中(《医美三季报内卷,华熙生物、爱美客、昊海生科混战双11》),我们聚焦于“医美三剑客”尽管玻尿酸红利逐渐消失,但其收入结构单一,仍高度依赖玻尿酸产品线。

时至今日,医美三剑客不仅面临业绩分化等问题,还要直面玻尿酸红利消失的挑战。

随着玻尿酸赛道竞争进入白热化阶段,重组胶原蛋白能否成为新风口?由此,「不二研究」更新了11月旧文的部分数据和图表,以下Enjoy:

2023年双十一落幕,据天猫大美妆数据统计,被称为“医美三剑客”的华熙生物(688363.SH)、爱美客(300896.SZ)、昊海生科(688366.SH)的医美产品均未进入天猫双11美容护肤类目TOP10榜单。

与此同时,其业绩承压困局也写在2023年报里。

「不二研究」据其年报发现:2023年,“医美三剑客”业绩出现分化:昊海生科营收净利表现稳定;爱美客营利增速略逊一筹;而华熙生物营收净利双降。

随着医美市场竞争加剧,医美三剑客谁能走得更远?

营利双增VS增长提速

2023年,“医美三剑客”的业绩表现不一。

具体来看,2023年华熙生物实现营收60.81亿元,同比下降4.37%;昊海生科实现营收26.54亿元,同比增长24.59%;爱美客实现营收28.69亿元,同比增长47.99%,三家中营收增速最快。

从净利润看,年报数据显示:华熙生物净利润5.87亿元,同比下降39.5%,昊海生科净利润4.16亿元,同比增长130.58%,爱美客净利润18.58亿元,同比增长46.33%。

结合净利润增速看,昊海生科净利润水平最高,爱美客增幅略逊一筹,华熙生物直接掉队。

爱美客的营收与净利润实现了大幅增长,这主要得益于其以“嗨体”为核心的溶液类注射产品以及“含左旋乳酸-乙二醇共聚物微球的交联透明质酸钠凝胶”(濡白天使)的稳步增长。

昊海生科同样实现了营收与净利润的大幅增长,主要归功于2023年医疗美容与创面护理产品中玻尿酸产品收入的高速增长,从而带动整体营收的显著提升。

据昊海生科2023年报显示,2023年,其玻尿酸项目占医疗美容与创面护理产品营收为6.02亿元,同比增长95.54%,占总营收的56.94%;其中,“海魅”玻尿酸产品销售收入增幅达129.32%,“海薇”、“姣兰”玻尿酸产品收入分别增长94.14%和57.70%。

华熙生物营收和净利润大幅下滑,主要是由于功能性护肤品业务出现阶段性下滑,而功能性护肤品业务占总营收比重最大,这导致整体营收较上年同期略有下滑;与此同时,其近两年不断扩充护肤品C端市场,销售费用大幅提高也是导致其业绩下滑的原因之一。

据华熙生物财报显示,其2020-2023年前三季度销售费用分别为10.99亿元、24.36亿元、30.49亿元、19.43亿元;分别同比增长110.84%、121.66%、25.16%、-36.27%;营收占比分别为41.75%、57.96%、49.23%、47.95%。

在「不二研究」看来,近年来,随着各类新成分的层出不穷,玻尿酸的生存空间逐渐受到挤压;昔日的“医美三剑客”能否继续搭乘“颜值经济”快车高速前进,将取决于其具体的产品布局及对未来格局的把控能力。

布局:多轮驱动VS垂直细分

尽管华熙生物、昊海生科以及爱美客共同被誉为玻尿酸A股三巨头,但其在玻尿酸领域的发展和布局却差异巨大。

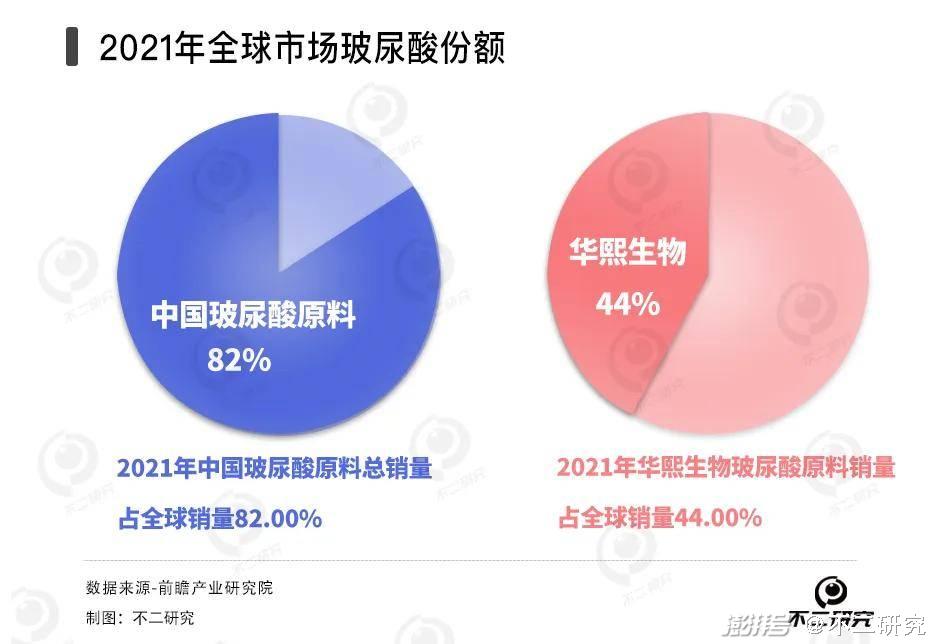

在玻尿酸原料生产上,华熙生物的市场份额曾“一枝独秀”,据前瞻产业研究院报告显示,2021年中国玻尿酸原料总销量占全球销量82.00%,华熙生物玻尿酸原料销量则占全球44.00%。

这得益于其在技术上的优势,如微生物发酵技术、酶切和分子量精准控制技术、透明质酸“梯度3D交联”技术以及终端湿热灭菌技术,使其在成本和产效方面具有显著优势。

爱美客则是在终端医美产品上异军突起。根据爱美客2023年报,其援引弗若斯特沙利文研究报告统计称,按2021年销售额计算,爱美客透明质酸钠的皮肤填充剂在国产制造商中排名第一,国内市场份额为21.3%。

昊海生科在玻尿酸原料生产、终端医美产品都有涉及,但在两个领域都没有绝对优势。

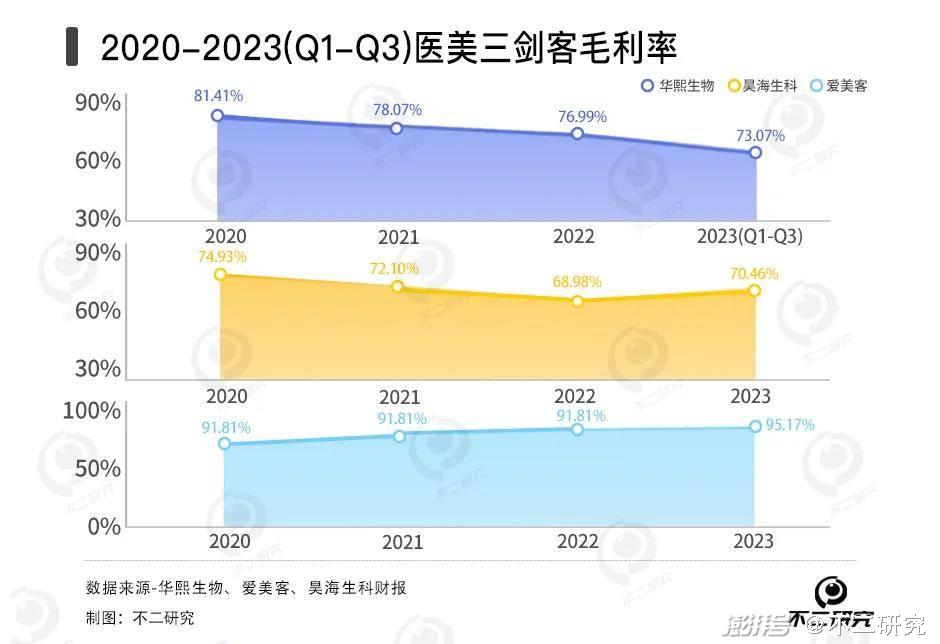

此外,据医美三剑客财报显示,三大厂商的毛利率水平相差较大。2020-2023年昊海生科的毛利率为74.93%、72.10%、68.98%、70.46%;同期,爱美客的毛利率为91.81%、93.70%、94.85%、95.17%。

而2020-2023年前三季度华熙生物毛利率分别为81.41%、78.07%、76.99%、73.07%。

在「不二研究」看来,医美三剑客毛利率差异的原因,主要由于其产业布局的不同方向。

华熙生物在拥有玻尿酸原料生产绝对优势的情况下,早已不再满足于B端市场。近年来,其不断发力C端市场,注重全产业链的布局。华熙生物拓展了医疗终端产品、功能性护肤品、功能性食品等多线业务。

此外,华熙生物还将产品线延伸至食品行业。自2021年开始,华熙生物推出食品品牌“黑零”,主打含有玻尿酸的矿泉水和饮料,“吃出水光肌”成为玻尿酸食品的卖点。

目前,功能性护肤品已成为其主要收入来源。据华熙生物2023年半年报显示,功能性护肤品实现收入19.66亿元,同比减少7.56%,占营收比例为63.92%。四大品牌中,润百颜、夸迪、米蓓尔、肌活的营收分别为6.32亿元、5.43亿元、2.17亿元、3.41亿元。

昊海生科则另辟蹊径,利用其玻尿酸原材料的优势,借助资产并购,将业务重点拓展至眼科。

2015-2017年,昊海生科先后收购河南宇宙、深圳新产业、珠海艾格等企业股份,取得眼科人工晶体业务。目前,形成覆盖眼科、医疗美容与创面护理、骨关节腔粘弹补充剂、手术防粘连与止血四大细分行业领域。

据昊海生科2023年报显示,眼科和医美创新产品业务是公司最大业务,2023年其眼科产品和医疗美容与创面护理产品分别实现收入10.57亿元、9.28亿元,分别同比增长41.27%、20.57%,占营收比例分别为39.82%、34.97%。

不同于前两者,爱美客专注于医美终端产品的发展,这也是其毛利率居于三者首位的原因。

爱美客在玻尿酸医美终端产品不断发力,差异化满足细分需求,在研产品涵盖溶液类注射、凝胶类注射、面部埋填线和化妆品及其他等多款产品,推出嗨体、爱芙莱、宝尼达、逸美一加一、紧恋等多个产品,在细分赛道攻城略地。

「不二研究」认为,在产业布局上,依托玻尿酸的前期优势,医美三剑客已经走上不同道路:华熙生物布局医疗终端产品、功能性护肤品、功能性食品等多线业务全产业链,昊海生科拓展眼科和医疗美容与创面护理产品,爱美客专注垂直细分赛道。

随着玻尿酸赛道竞争的逐渐加剧,“医美三剑客”正在积极寻求新的增长点。作为医美行业的新兴热点,胶原蛋白领域正吸引着“医美三剑客”加大布局力度。

在当前复杂多变的市场格局和用户需求下,微博的内容生态已逐渐失去昔日对广告主的吸引力;面对广告营销收入的下滑趋势,微博开始将焦点转向内部,深入挖掘现有平台定位的潜力,以此找到破局之道。

未来:肉毒素VS重组胶原蛋白

据前瞻产业研究院报告预测,中国玻尿酸市场规模2026年将达到127亿元,年复合增长率约14.18%。

然而,随着玻尿酸赛道竞争者增多,玻尿酸原料、终端产品的价格逐年下降。根据弗若斯特沙利文发布的《2021全球及中国透明质酸(HA)行业市场研究报告》显示,玻尿酸原材料的平均价格已由2017年的210元/克,下降至2021年的124元/克,降幅超过四成。

在玻尿酸赛道日渐拥挤,竞争日渐激烈的情况下;若要破局,布局新品类势在必行。医美三剑客不约而同地选择了非手术类医美的第二大细分品类——肉毒素。

此前,华熙生物曾与韩国美得妥合资成立公司,拟拓展肉毒素相关产品。2020年1月,据央视财经报道,因伪造实验材料,韩国吊销美得妥公司A型肉毒毒素Innotox的许可。

2020年6月,韩国食品药品安全处认定,美得妥的肉毒素产品Meditoxin在生产过程中使用未经批准的原液,最终,华熙生物在2023年9月与美得妥分道扬镳,而后把目光转向重组胶原蛋白市场。

爱美客在2018年开始布局肉毒素市场,2021年收购韩国肉毒素品牌Hunons 25.42%股权。据爱美客在2023年3月28日的投资者调研纪要称“其注射用A型肉毒毒素已经完成III期临床试验,目前正在整理注册申报阶段”。

与此同时,昊海生科通过股权投资进入肉毒素和小分子药物领域,目前在医美领域形成“玻尿酸+肉毒素+光电设备”的产品组合布局。

「不二研究」认为,除了布局肉毒素外,医美三剑客加码重组胶原蛋白亦是引领未来的重要因素。只有不断创新和推出新的产品线,才能在激烈的市场竞争中立于不败之地。

据医美三剑客财报显示,华熙生物2020-2023年前三季度研发费用率分别为5.36%、5.75%、6.10%、6.56%;同期,昊海生科的研发费用率为9.46%、9.51%、8.54%、7.80%;而爱美客同期研发费用率为8.74%、7.04%、8.92%、7.33%。

华熙生物研发费用率为医美三剑客中最低,但这主要由于华熙生物营收体量大。从绝对数值看,华熙生物研发费用投入最大,2023年前三季度为3.88亿元,同期昊海生科和爱美客分别为1.82亿元和1.73亿元。

据医美三剑客2023年报显示,华熙生物有7-8种在研胶原蛋白,已经实现大分子的重组胶原蛋白制备,并于去年8月完成重组Ⅲ型人源胶原蛋白原料产品的上市;昊海生科的储备包括智能交联胶原蛋白填充剂等在内的多个在研产品管线,相关研发进展有序推进;此外,截至目前,其收购的哈尔滨沛奇隆生物制药有限公司,具有Ⅲ类医疗器械产品,将探索胶原蛋白产品应用领域的更多市场机会。

在「不二研究」看来,医美三剑客在玻尿酸领域的先发优势,奠定其在医美行业的地位;但医美赛道竞争激烈,未来在肉毒素及重组胶原蛋白的布局,或将成为最终胜出的关键。

重组胶原蛋白成新风口?

如同脸上注射的玻尿酸,总有失效时。

当玻尿酸红利收窄,医美三剑客走上不同道路:华熙生物借助原料优势发力功能性护肤品;昊海生科借助并购将重心转移至眼科;爱美客专注差异化细分赛道,同时布局肉毒素。

2023年,医美三剑客业绩出现分化:昊海生科、爱美客营收净利均实现同比增长;而华熙生物营收净利双降。在「不二研究」看来,华熙生物的净利润出现下滑主要是由于其功能性护肤品营收的减少以及毛利率的下降所导致的;与此同时,随着玻尿酸市场的竞争愈发激烈,产品同质化问题加剧以及价格战的持续,为其带来了更多的不确定性。

时至今日,医美三剑客不仅面临业绩分化等问题,还要直面医美行业产品同质化严重、创新力不足、缺少突破性技术的挑战。

随着玻尿酸赛道竞争进入白热化阶段,重组胶原蛋白能否成为新风口?

本文部分参考资料:

1. 《年净利下滑近40%,华熙生物交出上市以来最差成绩单》,蓝鲸财经

2.《“医美三剑客”2023年共揽收116亿元,立足玻尿酸再寻新增长点》,财经网

3.《医美占比第一,昊海生科去年营收近27亿》,青眼

4.《医美行业上市公司2023年报出炉 业内分析称——胶原蛋白或成玻尿酸之后新风口》,信息时报

作者 | 若楠 永阳

排版 | Cathy

监制 | Yoda

出品 | 不二研究

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司