- +1

两次“胸罩大战”后,即时零售成新战场

最近,内衣品牌都市丽人入驻了美团闪购,并获得了爆发式增长,在各大服饰品牌的线上线下渠道皆增长乏力、纷纷内卷的当下,即时零售平台给出了一种线上线下融合的新解法。

可以预见的是,之后会有更多服饰品牌选择以美团闪购为代表的即时零售平台,寻求确定性“提速”。

作者 | 李大橘

本文为商隐社原创文章,转载请联系后台

一、两次“胸罩大战”之后

提到女性内衣行业,总会被称为服装产业的“最后一块蛋糕”,其实服装行业最后的蛋糕不只这一块,比如童装行业也有此称谓。这些行业有个共同特点:市场规模巨大,但份额相当分散,还未形成充分竞争。

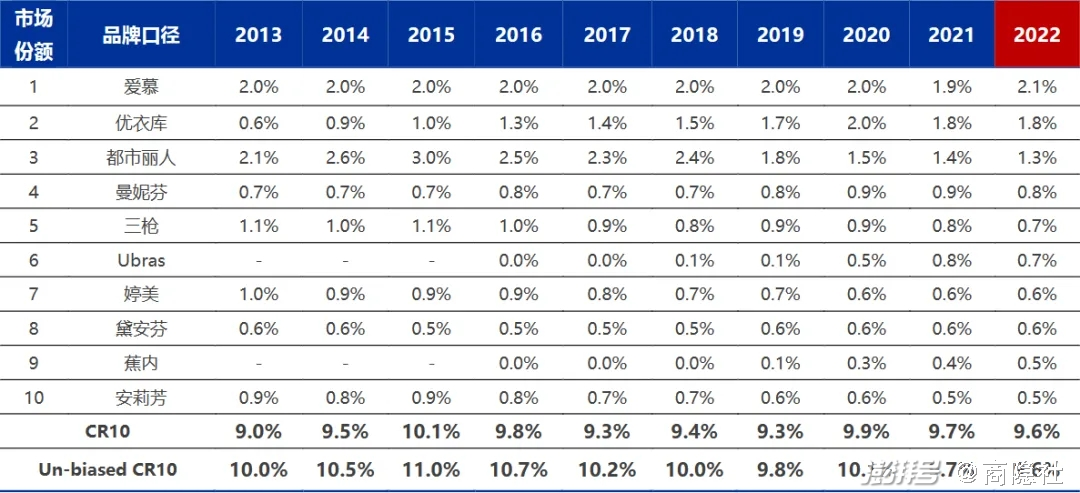

比如女性内衣行业,目前市场规模接近2000亿,而且处于快速增长阶段,再过几年可能会翻番。但品牌混战,大小品牌将近3000个,头部的五大品牌市场集中度仅为6%左右,远不及欧美市场前五名品牌20%—60%的市场集中度。

中国内衣市场品牌口径销量占比(%)(资料来源:Euromonitor,申万宏源研究)

也就是说,内衣市场谁主沉浮远未成为定局,其中存在大量机会,也有激烈的搏杀。

中国第一次“胸罩大战”起源于上世纪90年代,内衣品牌爱慕、曼妮芬、都市丽人先后成立,连同更早创立于中国香港的安莉芳,还有来自海外的华歌尔、黛安芬、维密等,共同涌向了当时几近空白的女性内衣市场。

这些品牌在进军这片蓝海的同时,其实也进行了市场教育,毕竟当时钢圈内衣对于广大中国女性来说是新事物。

女性内衣看似是有着两条肩带、两只棉碗的简单构造,其实在服装产业里算是工序最多、用料最杂、设计难度最大的种类。

标准型内衣的制作工序高达20-30道,而生产一件牛仔裤也只需要最多8道工序。此外,在机器无法全链条覆盖的情况下,制作内衣的每道工序都需要一名工人完成,还要使用具有十几种针迹功能的特种缝制机器,内衣生产商普遍人力、物料成本高。

再加上市场新进入者享有一定的“拓荒红利”,所以那时的内衣价格普遍偏高,动辄一两百元甚至三百多元一件,很多人全身上下的服饰中内衣最贵。

直到2010年左右,定位“好而不贵”,走质价比路线的都市丽人开启了大规模门店扩张,巅峰时期其门店数量达7000多家,将内衣的价格打了下来。

都市丽人也于2014年在港股上市,成为“中国内衣第一股”。此后,汇洁股份、安莉芳、爱慕也接连赴资本市场上市。内衣的“钢圈时代”撑起了四家上市公司。

但2015年之后,四大内衣巨头的发展渐显颓势,因为网购逐渐在中国扩散,网上能买到价格更便宜的中小品牌甚至杂牌内衣,线下门店的流量就自然而然缩减了,而且线下门店多了就容易出现管理问题。

与此同时,无痕无钢圈内衣的需求开始增加,发轫于“钢圈时代”的四大内衣企业并没觉察到这种变化。

也是从那时开始,创立于2012年的内衣品牌内外,2015年成立的蕉内,2016年成立的Ubras等内衣“新势力”展开了对传统内衣品牌的奇袭,掀起“第二次胸罩大战”。

在产品端,内衣“新势力”推出的是无尺码内衣,直接去掉了女性颇多吐槽的钢圈,满足了女性追求舒适和“自我解放”的需求。

更重要的是,无尺码将内衣SKU化到最简。挑选一件合适的内衣比挑选其他服饰要难好多倍,不同品牌之间尺码还不统一,几乎每位女性都曾为挑选内衣困扰。但无尺码内衣将繁杂的ABCDE和各种底围简化为一个均码,号称“A-D杯,80-140斤都能穿”。

如此一来,传统内衣品牌身上压着的库存这座大山在新势力品牌这就不算什么事了。

而在渠道端,对互联网更加熟稔的新势力品牌主要以线上渠道为主,简化了消费者的购买流程和决策成本。从2020年开始,淘宝、天猫、京东等电商平台女性内衣销量排行的前几名基本都换成了Ubras、蕉内等新势力品牌。

这使得爱慕、都市丽人、维密等传统品牌也纷纷推出了自己的无尺码内衣。

更会利用互联网,产品更标准化的优势使内衣新势力品牌前几年普遍获得资本青睐,我们在前文《中国胸罩大战,爆发了》中对此有相当深入的分析。

但这么多年过去了,我们发现,借助无尺码和线上渠道汹涌而来,外有资本加持的Ubras、蕉内等内衣新势力品牌并没对传统品牌产生太大的颠覆,各自的市场份额皆不到1%,而巅峰时期的都市丽人市占率达到了2.8%。

时至今日,按尺码颗粒度来分,无尺码内衣已取得12%的市场份额,而传统尺码和通杯尺码分别占到38%、50%的份额,无尺码内衣依然还是小众。

说明极度简化的无尺码内衣也只能统一部分需求,难以真正实现胸罩的“大一统”,什么样的内衣更合适,只有每个人自己知道。

而近几年,新势力品牌在渠道上不再只局限于线上,Ubras、蕉内、内外都已经开设了线下店。其中内外都已经开了150多家了。

传统品牌也在向新势力擅长的领地扩张,不但推出了无尺码内衣来丰富自身品类,还在线上渠道不断发力,像爱慕和汇洁,线上的销售额已经占到了整体销售额的30%。

各大品牌也逐渐认识到,除了技术和面料的迭代、品牌影响力的拓展之外,线上线下渠道的融合发展也是未来内衣品牌能脱颖而出的关键因素。

二、都市丽人借美团闪购“提速”

传统内衣品牌都市丽人在渠道方面的变革最为显著。创始人郑耀南于2021年11月重归一线后,从渠道、产品、数字化等方面对公司进行了深度改革。

从3月27日都市丽人发布的2023年财报来看,去年该公司实现营收27.6亿元,净利润4248.3万元,同比增长29%,盈利能力有所提升,改革初显成效。

都市丽人这几年的多项改革举措主要就是围绕下沉市场,作为曾经的国民级内衣品牌,其最大优势就是高质价比,最初也是着重在三四线城市布局,后来才往一二线城市渗透。

但在全民追求质价比的时代,都市丽人“好而不贵”的理念和产品迎来了天然的发展契机。

对于超过80%的非无尺码内衣消费者来说,要想挑到一件真正合身的内衣,最好的方法就是线下试穿。2022年初都市丽人启动“百城千店战役”,加码布局三线及以下城市的门店,覆盖更广泛的大众市场。

开店的同时伴随的是产品的聚焦,在增加自主研发产品的同时,主推专利及常青款产品,内衣品类SKU仅在2022年上半年就同比减少了25%。

2023年都市丽人新开门店超过800家,同比增长71%,门店总数超过4300家,很大一部分都开在了县域,加盟店和直营店的比例是10:1,三线及以下城市基本都是加盟店。

都市丽人表示,预计2024年将开设1100家门店,而且旗下产品不会涨价,反而将降价5%以内,推出更高质价比的产品。

相比于投入大量资源发展线下,线上之于都市丽人更多起到对线下门店赋能的作用。从都市丽人近几年的发展战略来看,其追求的并不是线上销售额的突飞猛进,更不是在线上对内衣新势力进行追赶,而是围绕自身定位的线上线下融合发展。

这其实源于都市丽人对自我的清晰认知。一方面,线下一直是都市丽人的强项,且线下门店与内衣的强体验性高度适配。另一方面,都市丽人近几年主打开拓下沉市场,而下沉市场更注重对线下的体验和感知。

由此,都市丽人通过小程序进行引流,并发展会员体系,目前其会员数量累计超6200万人,这些会员具有很强的复购意愿,很多都是线上浏览、选择,然后去当地的线下门店试穿。

除此之外,都市丽人还做出了更具开创性的举措:在一众内衣品牌中率先开启即时零售模式,入驻了美团闪购。

对于进行线上线下渠道融合,开拓下沉市场的都市丽人来说,美团闪购是个相当不错的选择。

传统的渠道是“场、货、人”,找一个场景和渠道,然后把货卖给人。但当下的零售是以人为中心,更需要的是思考用户在什么场景下买什么样的产品,再找渠道给他们提供货物。

在传统电商的下单情境中,产品是大部分消费者最在意的维度。而即时零售则表现出明显的场景化特征:除了产品自身,消费者所在的时间和空间也影响了消费动机。

可以说,即时零售能满足消费者即时性和确定性的消费需求。美团年交易用户近6.8亿,聚集了无数“下单就想收货”的消费者,最快30分钟就可送货到家,这是完全区别于传统电商的消费体验。

这几年即时零售也受到越来越多消费者的青睐,行业增长迅速。据商务部数据,2022年即时零售订单超过400亿单,市场规模达到5042.86亿元。2026年预计市场规模能达万亿。

对于内衣产品来说,出差和旅行应急、宅家不想出门、洗了的内衣干不了、天气骤变需要更换内衣以及会员想更快捷地复购等,都是美团闪购极其适配的消费场景。

美团闪购数据显示,从用户需求来看,今年2月,内衣家居服饰搜索曝光同比增长超700%,交易用户数同比增长超300%。

都市丽人方面也通过消费行为洞察发现,当前消费者对“即时性”购物需求增加,期待更便捷、更高效的购物方式。自去年8月都市丽人在美团闪购开启试运营以来,其销售环比增长222%,品牌曝光环比增长142%。此外,今年年货节,都市丽人红品系列订单量环比增长208%,交易额环比增长190%。

截至目前,都市丽人全国超2500家门店已上线美团闪购。预计2024年底,都市丽人全国4200多家门店将全量上线。届时,美团闪购将成为都市丽人即时零售第一平台。

都市丽人的4200多家门店覆盖一线至五线城市,其中三线及以下城市占比超70%,美团闪购依托美团配送覆盖全国近3000个市区县旗的配送网络、每日活跃骑手超百万的能力,能够很好匹配都市丽人近年来在拓展下沉市场的战略目标。

上线美团闪购后,都市丽人内衣家居服品类在下沉市场的销售额增幅超250%。

而且,即时零售在下沉市场也有着更大的发展空间。美团副总裁、闪购业务部负责人肖昆曾在2023美团即时零售产业大会上披露,美团闪购地域上呈现出高线城市向低线城镇扩散,四线及以下城市销售额增速达70%。

都市丽人入驻后,美团闪购提供了从建店、选品、系统对接、经营指导、营销等一站式服务。

比如在选品上,针对“上线初期不知道如何选品“问题,美团闪购依靠强大的用户基础和丰富的商品供给数据,给品牌提供了选品参考,让品牌了解用户更需要什么样的品类和商品,保证商品上翻效率和动销率。针对用户有更多一次性产品需求,都市丽人还进行了渠道专属定制款开发。

此外,后期持续深化合作后,都市丽人的超6200万会员也能在美团闪购实现权益同步,提升复购率。同时,实现了库存数据同步,最大程度减少数据不对齐引发的“缺货退款“情况。

即时零售平台也是进行线上线下深度融合的最佳场域。试运营以来,都市丽人深度参与了平台策划的秋冬保暖季、年货节、三八妇女节等各档活动。

近三个月,在冬季降温场景和春节礼赠需求下,都市丽人睡衣家居服品类增幅超150%,保暖内衣品类增幅416%,线上线下转化效果显著。

可以说,在内衣行业卷SKU、卷材质、卷设计的当下,都市丽人前瞻性地拥抱即时零售,从渠道找到了“提速”新途径。

三、寻求更确定性的增量

这些年来,内衣品牌的竞争从线下门店扩展到电商,再到线上线下全渠道发展,赛场在不断变换,但即时零售反而是当下少有的、蕴藏着大量机会的赛道,值得各大品牌深耕。

十多年前电商进入增长的快车道时,线下是一片红海,当时很多人认为线下的机会不存在了。十多年过去后,电商也陷入了增长乏力的困境,在注重体验的当下,线下的价值被重估。

对于服饰品牌来说,过于偏重线上线下的任何一端而轻视另一端导致失败的案例不胜枚举,这也是服饰品牌纷纷寻求线上线下渠道融合发展的主要原因,但这是一道难解的题,要根据自身的战略、优势、客群等因素综合确定。

即时零售显然给了各大品牌一种新解法,即时零售的本质是“本地门店+即时配送”模式对零售业的扩容,这对于追求质价比,把提质增效放在第一位的品牌来说,极度适用。

像都市丽人的内衣产品,一款女性内衣通常配置十几个尺码,再加上多种不同颜色,仅一个款式可能就配有超过50个SKU,甚至能达上百个SKU,远超一般服饰,这时候提升人效、坪效就显得至关重要。

都市丽人董事长郑耀南也曾表示,公司持续关注门店零售,2024年将提升店效放在第一要位。

即时零售就能给零售店的提质增效带来相当大的效果,像在小县城,即便是一间小店每月能多接100单,也是实实在在的增量。而且本地化供货更能满足不同区域迥异的消费需求,尤其是服饰这样的非标品。

更何况,美团闪购在流量、履约、营销、场景等方面有着很强的优势,入驻品牌很容易在此“提速”。

除了都市丽人,知名综合体育用品品牌迪卡侬也在今年2月初正式入驻美团闪购平台。截至目前,迪卡侬全国全量门店已上线美团,覆盖80余项运动的上千款商品,可“最快30分钟”送达。

同样,迪卡侬在美团闪购也获得了确定性的增长,自2023年11月试运营以来,迪卡侬产品月销售额环比增长近120%。美团涵盖用户衣食住行用等生活的方方面面,追求营销创新的运动品牌也能在此碰撞出更多可能。搜索发现,绫致集团旗下的男装品牌杰克琼斯以及女装品牌ONLY也入驻了美团闪购。

可以预见的是,之后会有更多服饰品牌选择以美团闪购为代表的即时零售平台,寻求确定性“提速”。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司