- +1

可持续发展的投资机遇:印尼前景展望(中篇)

本文为Diinsider原创分析文章,围绕在印尼开展可持续发展投资工作的机遇论述,内容涉及优质教育、青年发展、健康医疗、气候变化与生物多样性、可持续金融等议题,分为上中下三篇,本篇为中篇。文章原载公众号“Diinsider草根创变者”(ID: diinsider),作者李博伦。

四、气候与环境成为核心议题

在全球零碳议程的背景下,气候与环境领域已成为印尼可持续发展领域投资的核心去向。其中可再生能源的可及性与市场化成为了各界投入的重心,而生物多样性保护、海洋资源可持续利用等议题也获得了越来越多的关注和投入。

1.可再生能源发展潜力

图1:印尼可再生能源行业发展前景(制图:Diinsider等; 数据来源:多渠道)

印尼政府的目标是到2060年实现碳中和。为了达成这一未来目标,印尼计划到2025年将可再生能源占总能源使用的比例提升至23%,其中水电8%,地热能7.5%,生物质能6%,其他可再生能源1.5%。在2022年11月G20峰会期间,印尼发布了“确切能源转型伙伴关系(the Just Energy Transition Partnership, JETP)”,并承诺在未来3-5年内投入200亿美元,减少化石燃料使用,加速清洁能源开发。当前,印尼清洁能源的开发情况如下(按能源的具体种类划分)。

1.1 地热能

印度尼西亚的地理位置使得其在开发地热能方面处于得天独厚的位置。位于火山带旁,印度尼西亚周围的地震活动极为活跃,提供了充足的地热能源潜力。由于这些原因,印尼在300个地点拥有23.7 吉瓦的地热容量,这大约是全球约40%的潜在地热资源。

目前,印度尼西亚是仅次于美国的第二大地热能源生产国,且拥有世界上最大的地热能源潜力。印尼政府希望到2025年可以实现7.24吉瓦的地热发电容量,并已将该行业确定为该国能源可持续发展目标的关键。

不过,在印尼发展地热能的挑战依然艰巨。虽然印尼地热储量充足,但勘探、钻探和土地清理相关的成本具有极大不确定性。印尼基础设施的不完备也加剧了这些挑战,通常在偏远、难以到达的地区这种不确定性尤为严重。

当前,三家印尼国有企业主导着地热能生产:PT Pertamina Geothermal Energy (PGE)、PT PLN Gas and Geothermal和PT Geo Dipa Energi。其中PGE占据特别主导地位,份额占印尼全国地热能生产的约82%。印尼地热能生产中竞争的缺乏可能会阻碍行业的创新,这也是潜在的挑战之一。

目前印尼政府正试图对地热行业进行改革,使其对外国投资者更具吸引力。涉及地热领域勘探和钻探的业务诉求被视为政府优先事项,所涉企业可以获得相应的税收减免。此外,印尼政府也放宽了对此领域外国投资者持股比例的限制,其中来自东盟国家的公司可以最高持股70%,来自东盟地区以外的公司可以最高持股67%。

1.2 水电

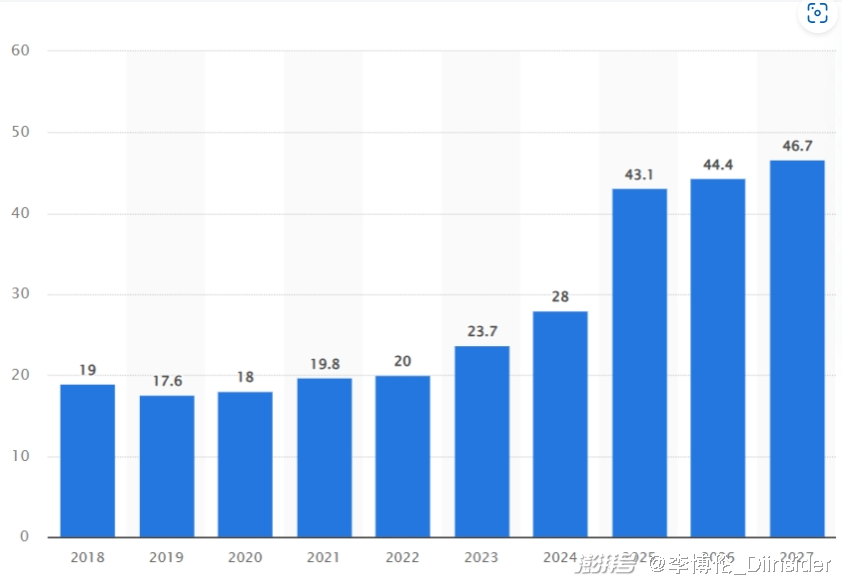

水电是目前印尼可再生能源生产的最重要贡献者,提供了其超过50%的可再生能源发电量。印尼的800 多条河流具有水力发电的潜力,总容量约为75吉瓦。在未来的五年里,印尼水电的发展前景十分乐观。

图2:2018-2027印尼水力发电展望(单位:千吉瓦时);来源:Statista

可以在印尼建造的水电站主要有两种:发电量超过10兆瓦 (MW)的大型水电站和利用中等体量河流发电的小型水电站。考虑到印尼各岛屿上的电力分布十分分散,小型和微型水电站可以成为水电初创公司的主要选项。

2023年3月,佐科总统启动了Mentarang Induk水电站的建设工作。这一水电站总投入将达到26亿美元,总装机容量1.375吉瓦,与北加里曼丹的电动汽车和电池产业园相连接,预计将于七年内完工。这项新的大型工程由印尼和马来西亚的合资公司主责开发。

1.3 太阳能

印尼位于赤道,其太阳能潜力是所有可再生能源中最高的,平均发电潜力为4.8-5.1千瓦时/平方米/天,总发电潜力每年超过20万太瓦时(200,000,000,000千瓦时)。印尼各地区中,苏拉威西、巴布亚、苏门答腊等地区的发电潜力最高,其主要适合浮动光伏;相对而言,爪洼岛发展农业光伏和屋顶光伏的潜力更高。光伏也是目前印尼成本最低、最灵活的选择。

图3:印尼各地区太阳能潜力(制图:Diinsider, 数据来源:The Conversation)

2015年,佐科总统在印尼东部启动了当时印尼全国最大的太阳能电站,当时每度太阳能发电的成本为0.25美分。在此之后,在东爪哇地区又陆续启动了数个太阳能发电项目。而近期于巴厘岛完成的太阳能发电工程每度电仅售6美分。印尼政府还在廖内群岛启动了一个数十亿美元的大型太阳能项目,如果项目建成,印尼就将可以向包括新加坡在内的其他国家出口清洁能源,商业前景可观。与此同时,印尼政府也设置了雄心勃勃的目标,包括到2030年将太阳能发电总量提高到6.6吉瓦。印尼政府也计划将屋顶光伏的容量提升到3.6吉瓦,这相当于建设超过1000台大型风电涡轮机。政府也希望通过这些光伏项目创造超过十万个就业岗位,并减少460万吨碳排放。

印尼的离网光伏发展同样迅速。印尼政府目前正推出大范围由离网光伏替换小型煤油设施的行动,这一行动主要集中在印尼东部的岛屿。例如在努沙登格拉的龙目岛,2019年6月时太阳能发电仅占该岛总发电量的0.1%,但是到2019年底太阳能发电量飙升至总发电量的2.8%。

这些因素都使得光伏行业成为吸引私人资本投资的热门行业。例如,印尼风险公司East Ventures投资了Xurya,这是一家为用户提供切换到光伏发电而无需负担初始投入的初创公司。Xurya的市场增长迅速,目前已经运营60余个屋顶太阳能发电项目和38个建设中的发电厂。

1.4 生物质能

印尼拥有丰富的森林资源,非常适合生物质能的供应和生产。印尼是世界上最大的木制品出口国之一,也是主要的棕榈油生产国和用于生物质原料的棕榈仁壳出口国。 截至2019年,印尼已落成1.89吉瓦的生物质能发电厂,而预计印尼生物质能的未来潜力则可以达到32吉瓦。印尼可以通过进一步发展生物质能来增加对可再生能源的利用。

从全球来看,生物质能市场正在快速扩张。包括日本和韩国在内的亚洲主要发达市场都在大幅增加对生物质能的使用。韩国是印尼木屑颗粒的主要进口国,其进口份额占据印尼该产品出口的88%,而日本紧随其后,目前占据11%的份额,并可能在2023年大幅增加。不过,在内外需求都十分强劲的情况下,印尼生物质能的规模增加依旧面临很多挑战。对于能源买家而言,能源供给的稳定性和价格是其决定是否购买一种特定能源的关键因素。

例如价格因素。正常情况下,用于发电的煤炭价格明显低于生物质能发电的价格:煤炭价格约为每千兆焦耳3.1美元,而生物质能和木屑颗粒的价格约为每千兆焦耳8.1美元。 2022年煤炭价格一度飙升,这使得生物质能更多地被企业视为潜在的能源选择。然而,如果煤炭回到原来的价格,这种情况就很难可持续。

为使生物质能的发展得到保障,需要强化生物质能供给的可持续性。印尼国家电力公司PT PLN和国家林业公司Perhutani为此建立了战略合作关系。此外,社区的参与也至关重要,这有助于确认生物质能在相关社区生产的最适宜原料和方式。第三,应确认生物质能生产设备采用合适的负碳排放技术(NET)。生物质能领域最常用的三种负碳排放技术是生物质气化、沼气池和具有碳捕获和储存功能的生物能源(BECCS)。自2014年以来,印尼一直在使用生物质气化厂和沼气池。从这些项目中可以吸取很多经验和教训,这些经验教训近年来也在实务工作者、学术界和政策制定者间广泛分享。

图4:2022年3月4日,一位技工在中爪哇Gondosari村检查生物质能反应器生产的甲烷;该设备将农业和畜牧业废弃物转换成能源和肥料 (Antara/Yusuf Nugroho)

1.5 风能

印尼的平均风速在1.3到6.3 米/秒之间,具有开发风能的潜力,全国总开发潜力预计可达60.6吉瓦,但目前只开发了0.15吉瓦。印尼主要风能潜力区位于努沙登加拉,平均风速超过5米/秒,开发潜力达10.18吉瓦;潜力其次的是东爪哇和西爪哇。尽管挑战依然严峻,但印尼政府近年来不断推出激励措施支持风能行业增长,市场对风能开发的兴趣也不断增加。

印尼电力和能源利用总局 (DGEEU) 下设的新能源和可再生能源分局,设定了到2025年实现250兆瓦风能并网发电和5兆瓦风能离网发电的目标。此外,为简化可再生能源项目的开发程序,印尼政府修改了能源和采矿部门的部分法律,以赋予省级政府颁发可再生能源运营许可的权利。投资者如果感兴趣开发小型风能项目,可以联系技术评估和应用机构 (BPPT)、矿业和能源部、电力和能源开发总局 (DGEED) 和国家航空航天研究所 (LAPAN)等。

1.6 与可再生能源行业发展高度相关的自然资源

印尼拥有丰富的镍矿资源,镍是电动汽车(EV)电池开发和许多太阳能电池板的重要组分。印尼拥有镍储量2100万吨,为世界最高,这十分有利于吸引制造业投资。发展本土电池制造业还可以提振邻近行业,例如汽车或摩托车行业,加速向电气化转型。例如,摩托车是印尼民众出行的首要交通工具,而印尼电动摩托车的销量将有望在未来十年实现接近指数型增长。

表1:东盟电动摩托车(E2V)发展趋势; 制表:Diinsider;数据来源:多渠道

2 可再生能源发展的瓶颈和机遇:

当前,在印尼发展可再生能源的主要瓶颈为:

1)与可再生能源有关的法律和政策不够完善。虽然新能源和可再生能源的重要法规RUUEBT可能于近期出台,但与可再生能源具体领域发展的政策确定性不足,治理缺少统一的标准和长期可预测性,这使得私人投资者一直持有观望态度。

2)印尼现有的输电基础设施可能无法完全兼容分布式太阳能和风力发电模式,因为这些设施是为传统的集中式发电而建造的。如若基础设施得到充分的满足,太阳能等可再生能源的发电就非常适合印尼的离网地区,因为这样会产生最小的维护和运营费用。

不过,当前也是印尼可再生能源行业发展的重要机遇期。印尼可再生能源行业的发展将影响所有能源密集型行业,尤其是制造业、汽车业和建筑业。钢铁和水泥等工业部门可以转向使用可再生能源的绿色建筑材料。同时,脱碳趋势为私有化能源市场提供了机会,虚拟电厂 (VPP) 模型有可能出现。在能源管理、能源交易和资产管理等领域,也将催生更多对于科技和金融工具的需求。如果印尼政策制定者可以为绿色金融创造可行的环境,金融部门也将受益。

3.生物多样性与海洋资源保护

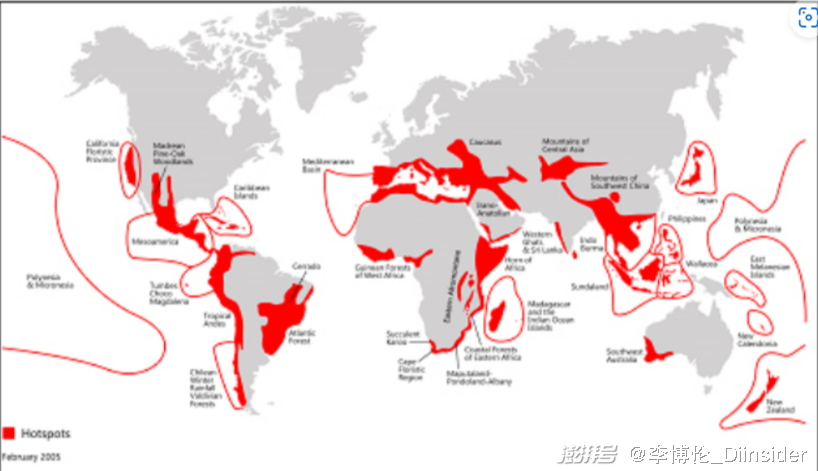

图5:全球生物多样性热点地图;图片来源:Conservation International

印尼是世界上生物多样性最丰富的国家之一,其国内有两个生物多样性热点地区(Sundaland和Wallacea)和一个热带森林(新几内亚岛),也被看作“全球合作保护基因、物种和生态系统多样性的关键国家”和全球17个“生物多样性大国”之一。印尼丰富的生物多样性水平与其由17,000多个岛屿组成这一特定息息相关。印尼拥有世界上约10% 的开花植物(约25,000种,其中55%为地方性植物),约12%的哺乳动物(515种),约16%的爬行动物(781种),17%的鸟类(1592种),270种两栖动物和35种灵长类动物。印尼全国有566个国家公园,其中陆地保护区490个,海洋保护区76个。

据估算,印尼有4000万生活在乡村地区的人口依靠生物多样性来满足生存需求。红树林、珊瑚礁和海草平原等湿地生态系统对当地社区尤其是传统渔民非常重要。然而,印尼只有 27%的红树林状况良好,48%处于轻微受损状态,23%则处于受损状态。此外,印尼广阔达30000平方公里的海草平原约有10%已被破坏。印尼珊瑚礁的受损率也已达到40%,这主要是破坏性捕捞行为造成的。农业、种植园、木材和矿物开采的大规模扩张,导致森林面积每年净损失684,000 公顷。包括140种鸟类、63种哺乳动物和21种爬行动物的物种正濒临灭绝。由此,对印尼生物多样性资源的可持续管理成为了非常紧迫的课题。

海洋生物多样性资源的可持续管理是其中最核心的场景之一。2022年在巴厘岛举行的G20峰会期间,印尼政府在绿色气候基金和国际非营利组织的支持下,宣布了印尼海洋保护和渔业管理的新倡议:Blue Halo S Initiative。这是印尼第一个将海洋保护和可持续渔业管理统筹起来并具有经济可持续潜力的项目。Blue Halo S的基本模式是将渔业生产等海洋经济的全部收益再投入到相关海域的环境和生物多样性保护工作中,并通过高标准的环境和生物多样性保护进一步确保海洋经济的收益,实现“生产-收益-保护”的良性循环。这是一个很好的理念,也值得去多实践,但知易行难,统筹生产与保护的实际效果还有待后续进一步评估。

(作者:李博伦)

参考文献:

1. Conservation.org (2012). OCEAN20: A New Self-funded Marine Resource Management Framework.

2. China Chamber of Commerce in Indonesia (2022). Berbagi Nasib, Berbagi Masa Depan Bergandeng Tangan, Melangkah, Bersama.

3. Harry Jacques (2022). Indonesia’s Solar Future. International Monetary Fund.

4.Alexander Chipman Koty (2022). An Overview of Indonesia’s Geothermal Energy Sector. ASEAN Briefing.

5.Mohammad Osribillal (2023). Promoting Biomass as a Source of Renewable Energy in Indonesia. The Jakarta Post.

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司