- +1

先声药业:一季度销售好于去年下半年,创新药需求端很稳定

先声药业 视觉中国 资料图

“从今年第一季度的情况来看,公司的销售好于去年下半年,可能接近去年上半年的水平。”3月21日,先声药业(2096.HK)2023年度业绩发布会上,先声药业董事长兼CEO任晋生在谈及公司经营情况时提到了上述信息。

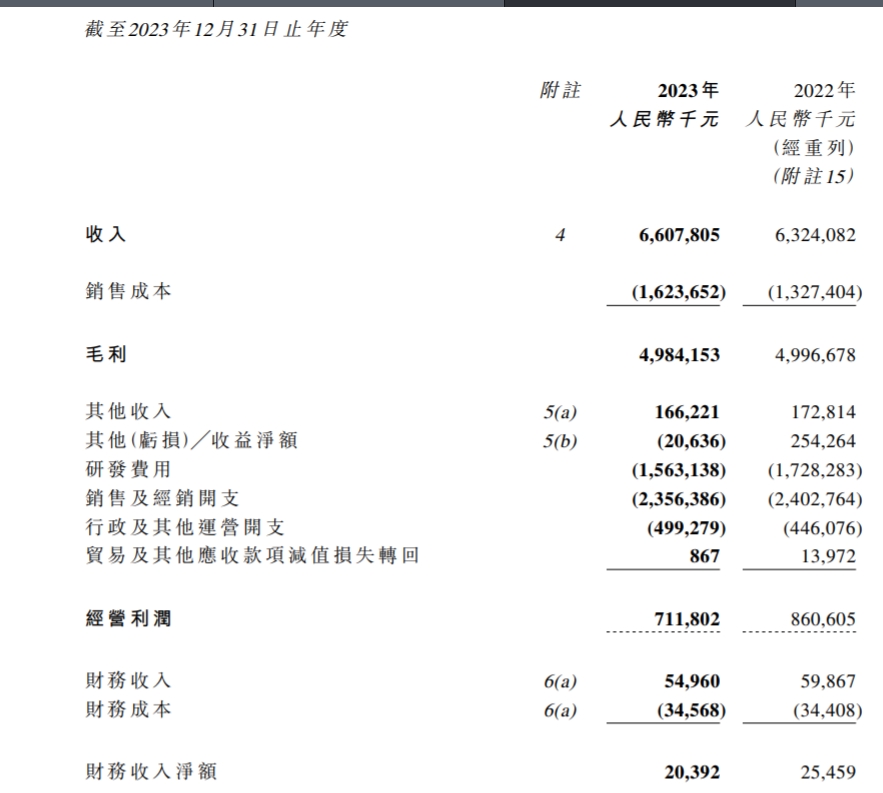

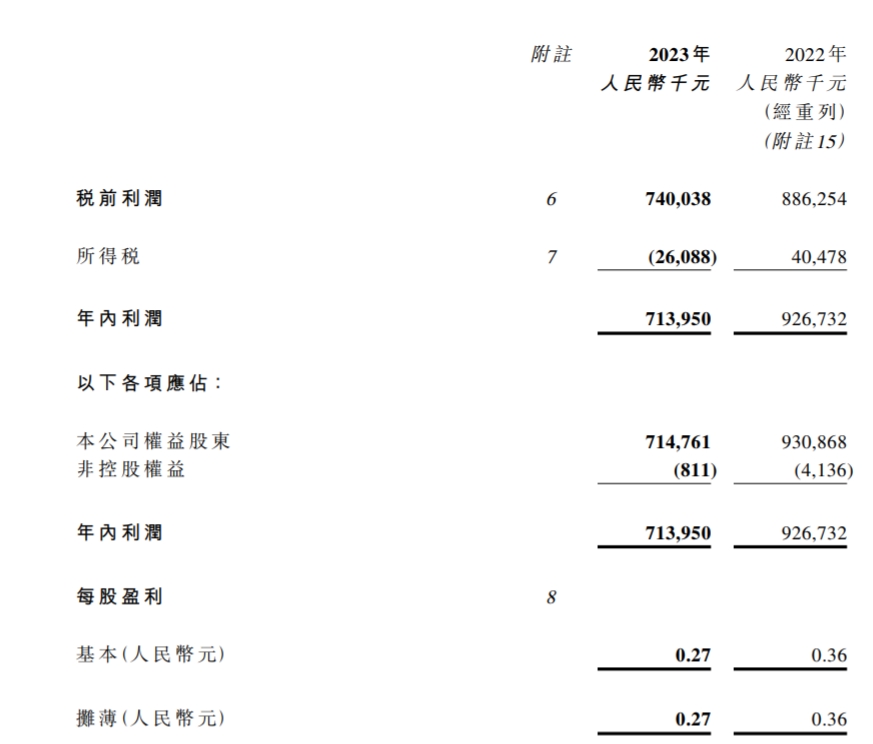

3月20日,先声药业(2096.HK)发布了2023年业绩,全年收入66.08亿元,同比增长约4.5%。利润方面,公司权益股东应占年内利润约为7.15亿元,同比下降23.2%。先声药业称,该利润主要是由于公司投资项目以及一次性收益项目的影响。一是集团持有的3D Medicines Inc.(思迪路医药,1244.HK)股份的公允价值变动于2023年录得以公允价值计量且其变动计入损益的金融资产已实现及未实现亏损税前净额约7.42亿元,而2022年这数字约为3.94亿元;二是2023年上半年处置子公司,录得约7.89亿元的一次性税前收益。

先声药业2023年部分财务数据

先声药业2023年部分财务数据

在业绩会上,先声药业高管直言,去年的收入增长不及预期,但创新药投入保持了较快的增长速度。财报显示,创新药业务收入47.56亿元,占总收入的72%,较2022年的41.28亿元增长15.2%。

研发费用上,先声药业去年达到15.63亿元,同比下降9.6%,占收入比率下降至23.65%。先声药业高管在业绩会提到,公司肯定还是要坚持加大研发的投入,随着销售规模增长和投入产出效率的提升,希望未来的研发费用率稳定在20%左右。

任晋生本人在此次业绩会上也多次提及创新药。他提到,公司的增长来源是创新药,未来两年还有5款创新药计划能批准上市,“我们2024年大概销售会增长10%至15%”。

医药行业受政策影响较大,任晋生表示,有关生物医药产业发展的政策主要体现在三个方面,业内对此也有一定的期待。一是加快审批审评,“这方面我认为现在已经80分了,未来可能变成90分”;二是医保支付政策,既要考虑到医保资金支付总额的限制,还要平衡好兼顾好产业的发展;三是医院准入政策,主要是解决创新药商业化“最后一公里”的问题。

政策之外,任晋生也强调,产业的发展还需要看需求端。中国创新药的市场需求没有受到资本市场高低冷热的改变的影响,也不像其他产业存在消费降级的问题,需求端是稳定而持续的,且还在持续扩大,自己对创新药、生物医药产业的发展还是持比较乐观的态度。

先声药业成立于1995年,2007年曾登陆纽约证券交易所,2014年通过私有化从美股退市,2020年10月又在港交所上市。目前,先声药业的业务主要集中在神经系统、肿瘤、自身免疫等领域,有6款创新药获批上市销售。

从疾病领域划分的业务来看,先声药业2023年神经系统领域收入约19.69亿元,占总收入的29.8%,较2022年下降约13.1%;肿瘤领域收入约15.76亿元,占总收入的23.9%,较2022年增长约10.2%;自身免疫领域收入约14.15亿元,占总收入的21.4%,较2022年增长约10.5%;其他领域收入约16.48亿元,占总收入的24.9%,较2022年增长约22.3%。

对神经系统领域的收入下滑,先声药业高管在业绩会上提到,主要是受到先必新降价的影响。根据2023年财报,先必新是依达拉奉右莰醇注射用浓溶液,一款用于治疗急性缺血性脑卒中的药物,于2020年7月在中国获批上市,2020年12月起纳入国家医保药品目录。先必新舌下片的新药上市申请于2023年6月获受理。

“我们认为,先必新的注射剂和舌下片加在一起,销售峰值大概是在55亿左右的水平。”先声药业高管在业绩会上表示,2023年,这款药的销量是增长了25%,销售额的下滑是由降价的一次性因素导致。目前,该药的市占率达到20%左右,“我们认为还有很大的提升空间”,随着老龄化的趋势,卒中这一市场保持增长态势,还存在很大未被满足的需求。

肿瘤是先声药业早期发展时就涉足的业务,目前这一部分已集中到子公司先声再明。今年2月,先声药业曾公告称,公司、山东先声、海南先声、先声再明及其各附属公司已与投资者就增资订立增资协议、股东协议及其他相关交易文件。根据增资协议,投资者已有条件同意以现金向先声再明增资合共人民币9.7亿元,以换取先声再明合共约11.45%的经扩大已发行股本。

对于拆分先声再明的原因,先声药业高管在3月21日的业绩会上表示,肿瘤业务是高度竞争的市场,公司希望能够把肿瘤业务更加聚焦,提升在肿瘤业务板块的运营效率,所以做了拆分的动作。

“我们也将引进战略投资者进行资金的注入,这将显著加速先声再明在肿瘤业务板块上研发和商业化的进程,提升公司肿瘤业务板块的价值,从这点来讲,对母公司的股东也是有利的。”上述高管强调。

截至3月21日收盘,先声药业涨3.58%,报收5.49港元。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司