- +1

金融月评│摆脱扩表陷阱

虽然春节人均消费额、前两月社零增速等数据,显示消费仍处于慢复苏状态,而GDP平减指数连续两个季度为负的局面能否扭转,也存在不确定。从前两个月的工业生产、制造业投资、用电量以及进出口等数据来看,经济运行在生产端的改善是十分明显的,相应我们将今年第一季度GDP(不变价)同比增速预期值上调至5%以上。不过,随后经济运行改善能否延续下去,还会受到金融效率的影响。

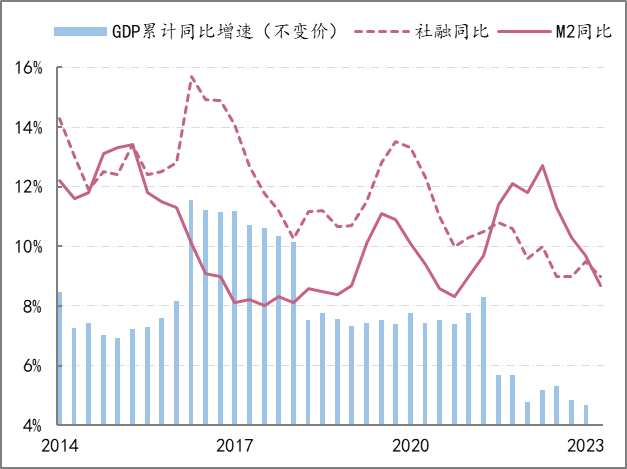

首先,融资速度与经济增速、物价目标还存在差距。自去年中央经济工作会议以来,货币调控的目标已转为“促进社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配”,即货币、融资环境更加侧重GDP名义增速的恢复,GDP名义增速可以用由实际增速与平减指数的合计数来观察,截至去年末,GDP名义增速为4.7%,同期社融与M2增速则分别为9.5%、9.7%。截至2月末,社融与M2增速均有微降,分别为9.0%、8.7%,因此出于巩固经济运行的改善势头,货币、融资环境还需要进一步提升匹配能力。

图1:经济增速与货币、融资增速的变化情况

数据来源:Wind

其次,货币、融资环境面临更多约束条件。虽然经济增长与物价回暖都需要货币、融资环境的呵护,即需要商业银行体系保持一定扩张速度来给实体经济提供更多金融支持。但是截至2月末,商业银行体系的资产扩张速度已降至34万亿/年以下,是过去15个月来的最低水平,更较去年3月份38万亿/年的峰值,下降了4.5万亿。但与此同时,央行的资产扩张速度虽较去年末4万亿/年的水平有所回落,但仍处在较高水平(2月末为2.8万亿/年),反映出商业银行扩表受到的制约更多来自于央行货币供给之外。例如,净息差持续收窄,且对商业银行盈利能力的冲击加速显现,预计商业银行净息差仍在下降,去年末已降至1.69%,大型商业银行净息差更是降至1.62%;资本金对商业银行持续扩表的约束上升,截至去年末,商业银行资金净额的增速已经连续四个季度低于商业银行信用风险加权资产的增速。

图2:银行体系的资产扩张速度变化情况

数据来源:Wind

第三,近期的融资结构还有一些新变化。目前,央行公布的信贷数据口径有两个:社融口径和信贷收支表口径,其中前值只统计实体部门的信贷情况,后者则包括金融机构间的往来,2月份社融口径下的信贷投放规模较信贷收支表口径的投放规模,少了4700亿,前两个月累计少了5500亿,为六年来的最大差距;与此同时,央行在前两个月,对“其他金融公司债权”分别增加了862亿和801亿,合计1663亿以上,结合去年四季度以来A股市场的表现,这部分货币投放与信贷融资应该是承担了稳定资本市场的作用。此变化再一次表明,商业银行在支持实体经济之外,仍然间接承担着稳定市场的职能,即金融稳定也与商业银行扩表有着联系。

就从上述巩固经济复苏势头与维护市场稳定两个方面,都需要商业银行保持一定扩表速度,但即便央行能够确保流动性充裕,商业银行还是面临着越来越紧的资本与利率约束,相应扩表的条件和结果均受到了影响,即金融机构陷入了“扩表陷阱”,一方面扩表速度不能下降太快,否则商业银行的资产质量面临恶化的风险,即经济增长和金融稳定决定了资产质量;另一方面,扩表越快,约束商业银行的条件就越紧,即陷入到两难困境。

如何缓解此问题,就需要金融供给侧改革的加快推进。如中央经济工作会议强调要盘活存量、提升效能;中央金融工作会议强调要盘活被低效占用的金融资源;今年的《政府工作报告》强调要避免资金沉淀空转。但是“知易行难”,例如,诸如支持新经济、缓释好存量风险等方面,都需要商业银行改变传统的定价逻辑与产品、服务供给模式等,同时还要遵循商业可持续的原则,而要实现多目标,就需要更多的工具手段。因此,加快推进金融供给侧改革,尽快让商业银行摆脱“扩表陷阱”,提高金融效能,就需要金融生态的优化,其中首要地就是更快地推进金融领域的政策、监管等方面的供给侧改革。

(作者单位:中国建设银行金融市场部,仅代表个人观点)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司