- +1

腾讯音乐,拉响转型汽笛

作者丨方诗意

编辑丨六子

3月19日,腾讯音乐娱乐集团(下称“腾讯音乐”)对外正式披露了2023全年财务业绩。

截至2023年末,腾讯音乐年内实现总收入277.5亿元,同比下降2.1%;净利润52.2亿元,同比增长36.0%;归属于母公司股东的净利润为49.2亿元,同比增长33.8%;非国际财务报告准则净利润为62.2亿元,同比增长26.8%。

长期以来,社交娱乐服务都是腾讯音乐最为倚重的业务,但随着行业生态发生深层次转变,用户的心智和需求逐渐向短视频赛道迁移,遗留下的生存空间不得不用在线音乐服务进行弥补。正如腾讯音乐娱乐集团执行董事长彭迦信所言,“2023年是腾讯音乐转型的关键之年,展望未来,在内容与平台一体两翼战略的驱动下,以及在线音乐业务相对较强的抗周期属性,我们有信心抓住更多元的发展机会。”

而随着音乐版权步入“非独家”时代,行业或陷入更为混沌的局面,腾讯音乐是否找到了新的优势和独特性,又能否用全新思路编织出生动故事,这一切还有待观察。

01

「社交娱乐陷滑坡」

利润保持拉涨、营收面临下滑,腾讯音乐“增利难增收”的处境很大程度上和社交娱乐业务“现金牛”消褪现象有关。

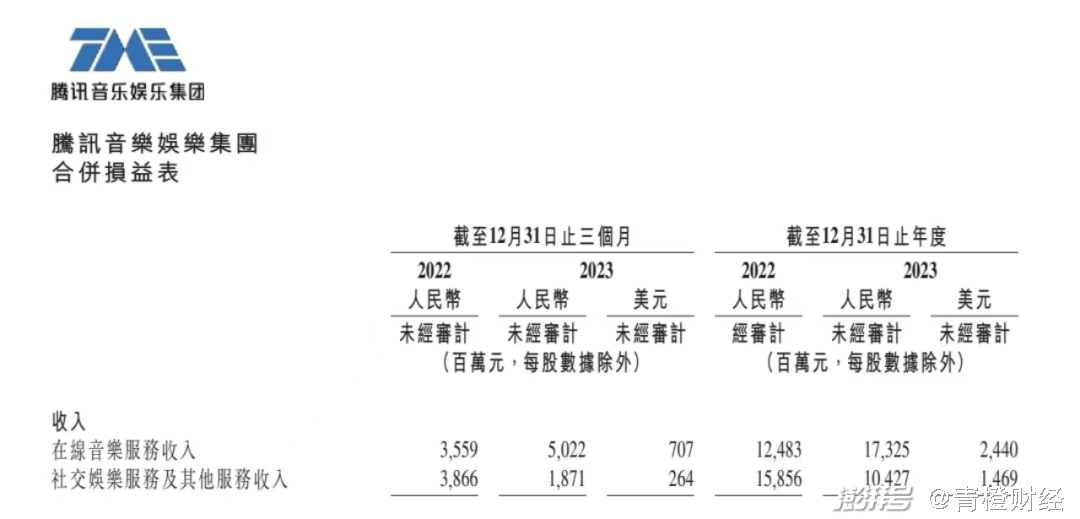

年报显示,2023年腾讯音乐社交娱乐服务收入104.27亿元,同比大降34.2%,占营收比重的37.6%,该公司将业务发展遇挫的主要原因归结为“调整了部分直播互动功能并实施了更严格的合规程序”。

*来源腾讯音乐2023年第4季度及全年业绩报告

事实上,在版权“护城河”还未清除之前,在线音乐服务的利润空间更多是被高昂的版权费用所挤占,加之用户付费意愿并不足,无奈之下,包含直播、秀场等“来钱快”的社交娱乐服务就成为腾讯音乐的支柱。

在高光时刻,社交娱乐服务是腾讯音乐不折不扣的营收大头,甚至一度贡献营收比重的67%以上。其主营产品“全民K歌”于2014年一经推出,便迅速发展为覆盖各年龄段人群的国民级音乐娱乐社交平台;核心产品“酷狗音乐”和“酷我音乐”依托秀场直播、泛娱乐直播等方式提供着更沉浸的音乐陪伴。基于打赏分成等模式,腾讯音乐获得着较稳定的现金流和相对活跃的用户数量。

然而,随着近年来短视频的横行肆虐,各个泛娱乐平台或多或少都面临流量外溢的情况,腾讯音乐自然无法独善其身。

自2020年以来,腾讯音乐社交娱乐板块呈现明显下滑趋势,其三年内的收入数据由198.04亿元(2020年)、197.77亿元(2021年)下滑至158.6亿元(2022年),占营收比重也由67.9%逐步降至56%。该公司不止一次对外强调,社交娱乐服务板块业绩下滑是受宏观环境、其他平台竞争加剧等多方因素影响下的结果。

另外,直播业务的突发性、互动性较强,风险管理难度相对更大,在长期缺乏严监管和直播审核成本高企的情况下,各种色情、暴力、赌博等违规内容泛滥,各类违规账号“满天飞”。尽管腾讯音乐也在积极拥抱监管环境变化,用主动调整来减少曝光、强化内控,但业务发展的阵痛显然很明显。

不过,社交娱乐业务下滑并非腾讯音乐一家之难,整个直播赛道都处在大浪淘沙的过程中,不少老牌玩家的身影甚至已经消失。因此,回归持久的业务模式是当务之急,腾讯音乐该思考的是自己到底要做一家直播公司还是音乐公司,毕竟在正确的逻辑催使下才能产生事半功倍的效果。

02

「在线音乐争议多」

年报显示,2023年腾讯音乐在线音乐服务收入173.3亿元,同比大增38.8%,占营收比重的62.4%。从最近三年数据来看,93.49亿元(2020年)、114.67亿元(2021年)和124.8亿元(2022年)进一步证实了其增长的连续性和稳定性,在线音乐服务俨然成为腾讯音乐发展新的引擎。

我们不禁要问,在原核心业务受挫的情形下,腾讯音乐是如何解锁新引擎密码的,它究竟抓住了什么?

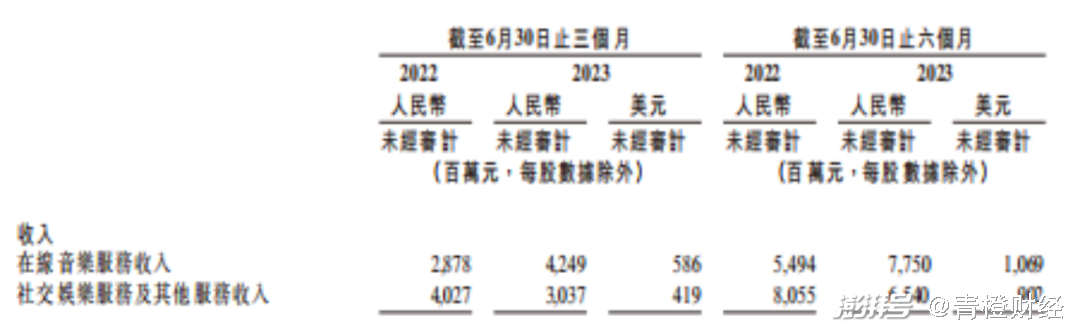

据了解,腾讯音乐两大核心业务增长“拐点”的出现正是来自于2023年内。去年二季度,腾讯音乐在线音乐服务收入达42.49亿元,首次力压社交娱乐服务的30.37亿元完成反超,并在随后的三季度内将领先优势扩大至25.37亿元。

*来源腾讯音乐2023年第2季度及全年业绩报告

业务涨跌背后往往体现的是用户行为迁移。尽管每年暑期都有一波准大学生群体涌入各主流互联网平台,这部分自然增长量应当十分可观,但让人意外的是,腾讯音乐的在线音乐业务用户体量并未展现出想象般的强劲势头。

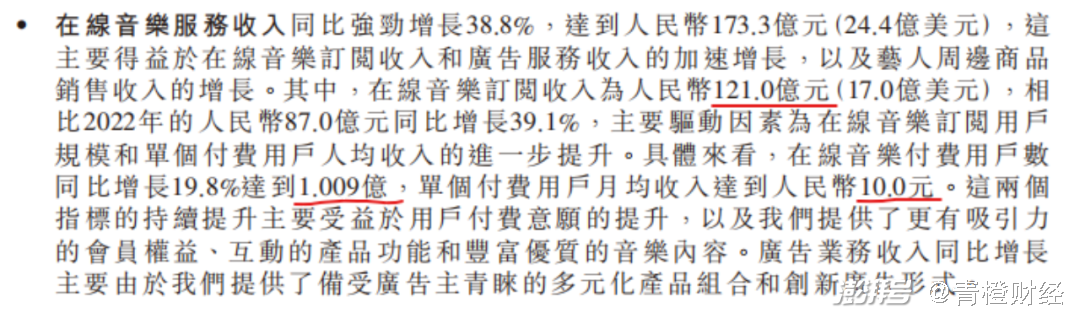

年报显示,2023年腾讯音乐在线音乐服务付费用户数为1.009亿。从四季度情况来看,月活跃用户数5.76亿,同比下降4.2%。

*来源腾讯音乐2023年第4季度及全年业绩报告

是内容、模式的问题导致触达情况不理想,还是平台已经触及用户数量的天花板,我们无法回答这一问题,但腾讯音乐用户增长放缓是不争的事实。在这种情况下,发挥现有用户的最大价值就成为其终南捷径。

例如,腾讯音乐旗下核心产品QQ音乐就推出看广告免费听歌模式,用户可通过观看15秒广告免费听歌30分钟,可以享受到此前仅对会员开放的完整版歌曲。有用户甚至直言,“每天醒来就是先看4个广告,将续航时间拉满”。

对普通用户而言,免费听歌确实可以满足基本需求,这种模式也并非腾讯原创,Spotify就曾依靠免费听歌、插播广告等吸引了很多用户。但对追求更高内容质量的用户来说,免费听歌只适用标准品质,想要把HQ高品质、SQ无损品质收入囊中,显然只能通过付费购买会员才能体验。

关键的是,平台真会热衷做这样的“公益”吗?显然不是。年报显示,2023年腾讯音乐在线音乐业务单个付费用户月均收入持续走高,已由2022年不足9元上升至10.0元,音乐订阅收入也由2022年的87亿元升至121亿元。

*来源腾讯音乐2023年第4季度及全年业绩报告

事实上,QQ音乐在2023年内就两次变更续费服务。一次是在6月,针对自动续费的绿钻豪华版、常规版会员进行价格上调,连续包月价从13元上涨到15元,连续包季、包年价也有10-20元上浮;另一次是在2023年末推出,针对此前有优惠价格的用户,绿钻豪华版自动续费价由11.4元/月一并拉齐至15元/月。对比主要竞品来看,Apple Music个人会员每月仅需11元,网易云音乐目前的会员价格在8-15元区间,去年末还曾上线每月仅需5元的学生专区,QQ音乐的性价比优势并不明显。

不难发现,追求现有用户的极致化价值已然成为群雄逐鹿的新战场。平台之上,免费服务将一些“低价值用户”唤醒起来,进而带动产品规模扩张,但归根结底还都是打着付费算盘为换取更大空间。只不过“自古套路得人心”,价格的波动总会引发敏感,腾讯音乐们在短暂收起锋芒之际,已然将“收割”之锚抛向更广阔的海面。

03

「后版权时代抉择」

很长一个时期内,版权都是横亘在在线音乐行业头上的一把利剑。

特别是在那个版权争夺异常激烈的时期,一些老牌平台被迫关停、转让,腾讯则于2016年收购中国音乐集团(拥有市面超半数独家版权),在线音乐市场历尽千帆后就剩下一条大船和一条小船,其他机构只能靠仅存的微弱市场艰难度日。

尽管为防止垄断出现,各大平台曾在2018年同意相互授权99%以上的音乐版权,但所剩的1%还是足以让腾讯建立起曲库优势。网易CEO丁磊就曾表示,“在拿版权方面,我们一直的态度都是愿意花钱,但问题是目前国内个别厂商不愿意卖。”

2021年后,这种局面悄然间发生了变化。当年7月,市场监管总局对腾讯下发处罚决定书,要求其放弃音乐版权的独家授权;不久后,国家版权局进一步要求数字音乐产业各方禁止签署独家版权协议。这样一来,腾讯音乐不得不放弃支撑其多年屹立不倒的顶梁柱,转而寻找新的发展空间。

这之后,网易云音乐陆续和滚石唱片、华纳等达成合作;同时,其发力探索原创音乐生态,先后同多家知名厂牌公司、头部艺人建立深度合作。仅2023年,网易云就获得《中国说唱巅峰对决2023》《天赐的声音第四季》等众多热门音乐综艺版权,同时还聚焦多种音乐品类持续发力优秀原创音乐扶持,上线多个专题音乐企划项目。可以说,音乐独家版权争夺时代的结束,也意味着内容独家发布时代大幕的拉开。

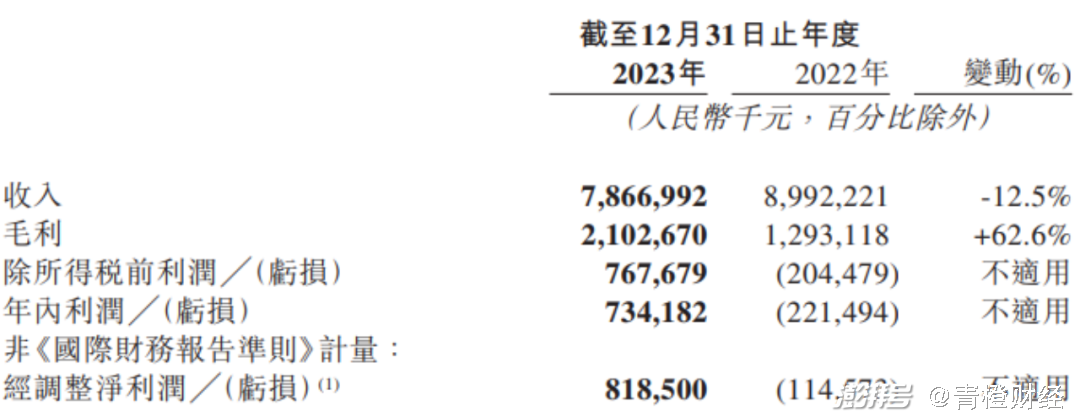

从业绩表现来看,网易云音乐在2023年也收获颇丰。在腾讯音乐披露年报的20天前,网易云音乐已先于2月29日向市场交出了2023年成绩单。继上半年营业利润和调整后净利润录得正值后,网易云音乐全年利润首次扭亏为盈,净利润达7.34亿元,一举扭转2022年亏损超2.2亿元的局面;净收入78.7亿元,其中在线音乐服务收入占比55.3%。

*来源网易云音乐2023年年度业绩供稿

横向对比后可以看到,网易云音乐仍与腾讯音乐在体量及占有率上有一定差距,但从盈利能力、用户活跃度特别是付费意愿方面,网易云音乐显然已具备更强的冲击力,这极大提升了将二者竞争格局推向新高潮的可能性;而在社区建设上,网易云音乐在2023年4月推出“云村十周年”系列活动,今年1月还宣布App改版,新版本将围绕乐评、歌单等展开持续探索。从音乐服务平台向音乐社交平台过渡,网易云音乐打响的无疑是迎合年轻用户“标签化”需求的一枪,而这似乎并非腾讯音乐的强项。

此外,在线音乐赛道的次元壁也在被打破,抖音、快手、视频号等平台都在跨界进军音乐赛道,这无疑给腾讯音乐带来新的压力。特别是抖音官方出品的汽水音乐,该应用2022年一经推出便凭借极简风格和网红曲目吸引了一大批尝鲜者,截至2024年3月仅IOS已实现3000多万次下载量,可谓来势汹汹。

老对手、新流派、短视频轮番冲击下,腾讯音乐这个行业大哥不好当。不过,在这个内容下沉为王的时代,在线音乐叫好难叫座,“大哥”的压力又怎么不是行业整体缩影呢?

我们无法定义一款App、一个平台的好与不好,就像我们无法从短视频和在线音乐中做出取舍一样,这是关乎用户体验的个性认知。但既然选择回归做音乐的本心,腾讯音乐们想必已经预料到了这一切,毕竟忠实的拥趸们还在用付费的方式购买着情怀,也在用真金白银投资着平台的未来。

- END -

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司