- +1

产品力说话,梅见把成都上万家餐厅开成了春糖最大的旺销展厅

3月15日,一年一度的成都春糖拉开帏幕。

当数以千计的酒水大牌在各种酒店、展厅各显其能时,一个不在会场设展的品牌意外成为焦点。

从春糖中轴线人民南路到成都的街头小巷,梅见青梅酒别出心裁,其联合上万家合作餐厅,直接把“战场”从32.5万平方米的会场,转移到了整个成都的街头巷尾。

据了解,2014年创牌、2019年正式上市的梅见,目前已经在成都市场销售过亿;而据最新的数据显示,梅见2024年1-2月营收额同比增长39%。

当下的酒饮市场正处于大盘向下的转折期,有行业观察者称,从本次春糖来看,梅见在成都由一万多家终端餐厅搭建起的城市展厅,其实是一场关于酒饮趋势的鲜活展陈,从业者值得求真务实地关注来自真实市场的鲜活信号。

成都市场过亿,大饮“饮”于市

先说现象!

无论是传统酒水经销渠道、餐厅还是消费者,对梅见这一品牌并不陌生,也可以用“大饮‘饮’于市”来形容,因为梅见虽然上市时间不长,但它是消费者“饮”出来的酒水行业大单品。

以成都市场为例,几乎所有的网红餐饮店、特色餐饮店和社区便利店内,都能看见大面积的梅见物料和陈列区。甚至,梅见还联合火锅店等打造专属风格门店、联合美食集中区打造专属街区等,完成了“人——货——场”的构建。

今年成都春糖,主办方提出了“春糖升级”的口号,全力打造“春糖节”,其核心目的是将春糖的单一展陈功能向体验、互动全方位升级。梅见顺势而为,虽未在酒店摆展,但其以成都上万家核心终端餐厅为基础,打造了春糖之外的“酒类城市展厅”,意外成为行业焦点。

很显然,梅见的城市展厅与春糖升级的方向异曲同工,是今年春糖节最鲜活的展陈、真实的品鉴与旺销的载体。

再看本质!

成都已经成为梅见首个亿级城市市场,要知道,成都市场作为酒业最难啃的骨头,最不缺乏各类酒饮产品,即便是餐厅即饮的佐餐酒,也长期由啤酒、以及各类川酒产品瓜分。

梅见在成都年销过亿,也说明其产品力正在被终端和消费者认可。

就此,记者对梅见成都经销商朱总进行采访,他提到了有关梅见更具体的情况:“产品在终端受到认可,可以很顺利地完成陈列,除了bc类餐饮店,一些定位更高端的会所和高级餐厅也能看见我们的产品。”据了解,梅见已经成为朱总手中销量第一的品牌。

事实上,在行业内已经有越来越多的经销商甚至大商,开始关注梅见所处的新酒饮赛道。如浙江一大商曾提到,新酒饮产品的口感优势会首先吸引到年轻人;湖南株洲某大商,经营着酒鬼酒、国台、五粮液、水井坊和部分葡萄酒,不仅自建了连锁店,同时有强大的分销实力,也曾四处打听梅见品牌。

梅见或许走出了区别于白酒的发展之路,它首先是引起了消费市场的火爆,最终迅速被传统酒类大商关注,这也在表明,梅见是一款基于市场开瓶动销而生长起来的酒业大单品。

市场喝出来的大单品:进入规模化增长

一般来说,企业发展将经历“产品——渠道规模——品牌知名度——品牌美誉度——品牌文化”五个阶段,只要走过了前四阶段,就进入了规模化增长阶段。茅台、五粮液、汾酒、雪花等大品牌的发展,都证明了这一点。

如果我们从企业发展的自然规律,以及梅见的增长特征看,可以预判梅见正处于规模增长的新阶段。

一是2024年1-2月,梅见营收额同比增长39%;电商平台同比增长48.6%。

二是在酒水旺销季,梅见呈现了不输白酒的爆发式增长,在全国最大连锁商超——永辉渠道实现了销量环比两位数增长,大瓶装增速最高达到177%,全国店均销量23.6件。

这两大特征显示,2024年梅见增幅加快,线上线下两端一起发力,特别是线下增长保持强劲,对梅见成为主流酒种进入规模化增长至关重要。

三是成都市场成为梅见首个亿级城市市场,而深圳、广州、长沙、重庆等市场也具备相当的规模。他们不仅实现了广域终端的覆盖和高动销,甚至有经销商与餐厅共同推出“梅酒+定制菜品”的合作模式,让经营梅见成为了一门有趣的好生意。这是梅见规模化增长的后劲所在。

从现象到本质,正是新酒饮势能全面崛起的反映,有业内人士表明,新酒饮从2010年代点状百亿级的萌芽阶段,现在已经到了2020年代线状的面状的千亿级的规模化时代,十倍的增长空间已经打开。

“水大”必然“鱼大”,作为新酒饮之果酒领域的第一规模性品牌,梅见或许会是“水大鱼大”的获益者。

如果就此说梅见进入规模性增长,或许我们会迟疑,认为相较于白酒,梅酒依然是小众酒种;相较于茅台,梅见也是小众品牌。但事实的另一面是,不要怕小众,没有小众哪来大众,新酒饮的消费市场不仅来了,而且非常广阔。85前、85后至95后、Z世代作为变量轮番影响酒饮市场,这是酒饮消费的变量,也是新酒饮的扩容基础。

从数据看,需要特别指出的是,梅见从0到十多亿的5年,遇上了疫情三年和酒水销量下滑的周期,而从梅见目前显示的增长特征、行业规模以及新酒饮的扩容趋势综合判断,2024年梅见进入规模化增长的新阶段,有期可待。

梅见下一程?满足新酒饮酒商的超级增长

无论是新酒饮还是老酒饮,其产品创新方式毫无疑问是toC,但其商业本质依然是toB,这是由酒饮天然依赖消费场景的属性决定的。所以,梅见越是处于规模性增长的新阶段,其增长路径越离不开“满足客户的客户”的渠道政策,以及“满足客户的客户的客户”的产品。

在渠道方面,梅见追求产品好感度的规模化增长,场景匹配的规模化增长,复购用户数量的规模化增长,这种不刻意追求销售结果的高增长正是新酒饮产品的本质和优势所在。

据了解,梅见年销10多亿背后,线下渠道贡献最大,且对所有市场均无压货,健康良性的库存,以及品类独角兽的定价权,使得梅见不仅持续畅销而且价格秩序稳定。在整个酒商生态圈里,梅见是特立独行者,一方面是其重点在餐饮和便利店等场景深耕,其利润比同样看重这些场景的啤酒要高很多;另一方面是其经营压力小,动销快,梅见经销商比白酒酒商幸福得多。

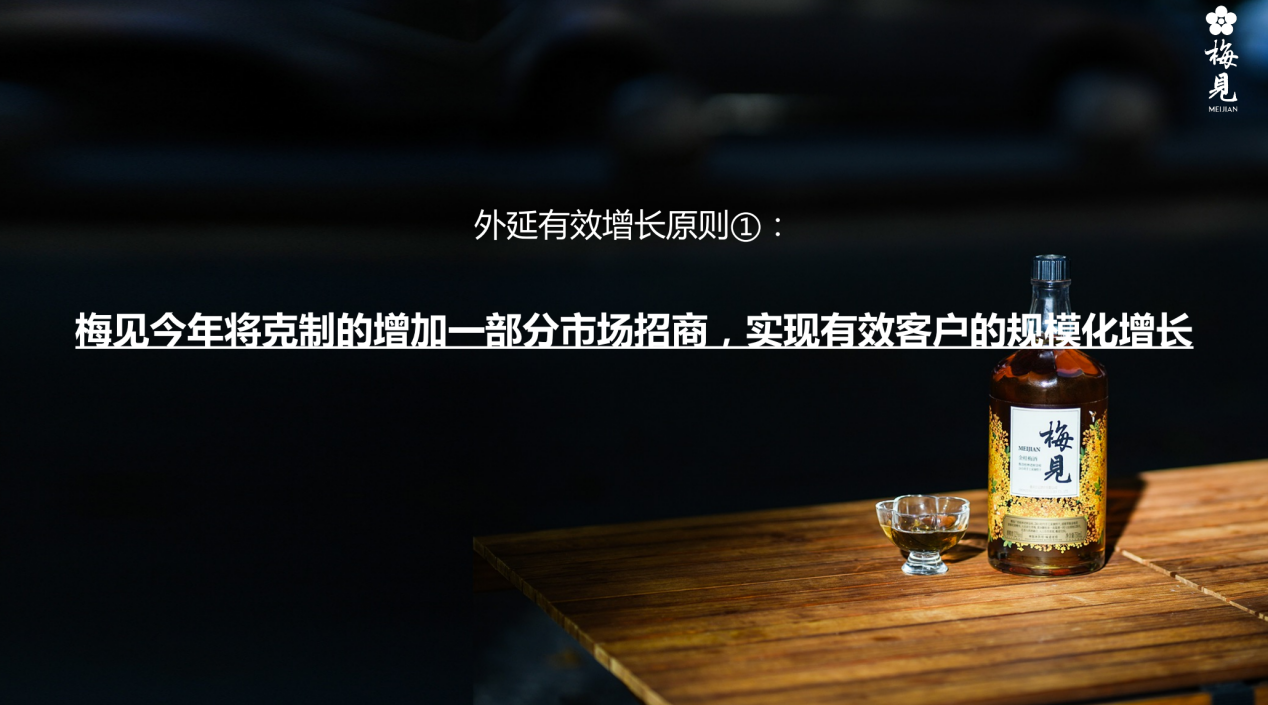

据悉,围绕渠道和终端,梅见已经制定好了今年的两大增长路径。一是将克制的增加一部分市场招商,实现有效客户的规模化增长;二是做适度的有效终端的规模化增长。毫无疑问,梅见正在释放找大商、与大商共建市场的政策。

与此同时,梅见也铺就了结构升级的增长路径。

这要从梅见的产品结构说起,梅见的产品主要分为三类:

一类是东方风味系列的塔基产品,这类产品是青梅与东方风味的经典融合,主要由330ml的青梅原味、青柑风味、乌梅风味和金桂四大产品组成,终端售价均为38元,是梅酒的风味、品质和性价比之选。它构成了梅见的基本盘,也是经销商的流量型产品。

第二类是梅见原果原酿系列,引进世界先进酿制方法,用橡木桶进行陈酿,它构成了梅见的世界级风味,是经销商的利润型产品。

第三类则是梅见三年陈、梅见五年陈、梅见七年陈组成的年份梅见系列,以中国酒的价值序列表达中国梅酒的高贵感。作为塔尖序列,指向高端消费者的风味之选。

产品与经销商完美匹配,经销商是其中的增长动力所在。据了解,梅见今年还将赋能经销商与员工两支队伍的成长,致力于帮助一部分经销商转型进入新时代,“这是由种植农户、科研酿酒团队、品牌团队、经销商队伍、餐饮终端商家、消费者共创品牌的新商业实践。”

传统酒饮的断代和缩量消费是世界性难题,但也是机会。很多人都追浓香潮、兼香潮、酱香潮,但消费世界终究属于年轻人,关注未来比追赶风口更为重要。从中国最广大的酒商角度看,梅见上万餐厅组成的春糖最大旺销展厅,为他们提供了新酒饮时代的增长参考。

从这次春糖看来,一个大盘向下小盘向上的酒饮转折期,或许真的要来了。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司