- +1

2023Q3蔚来NIO完成NT2.0平台切换,市占率回升了吗?

原创 小隐 DataHermit

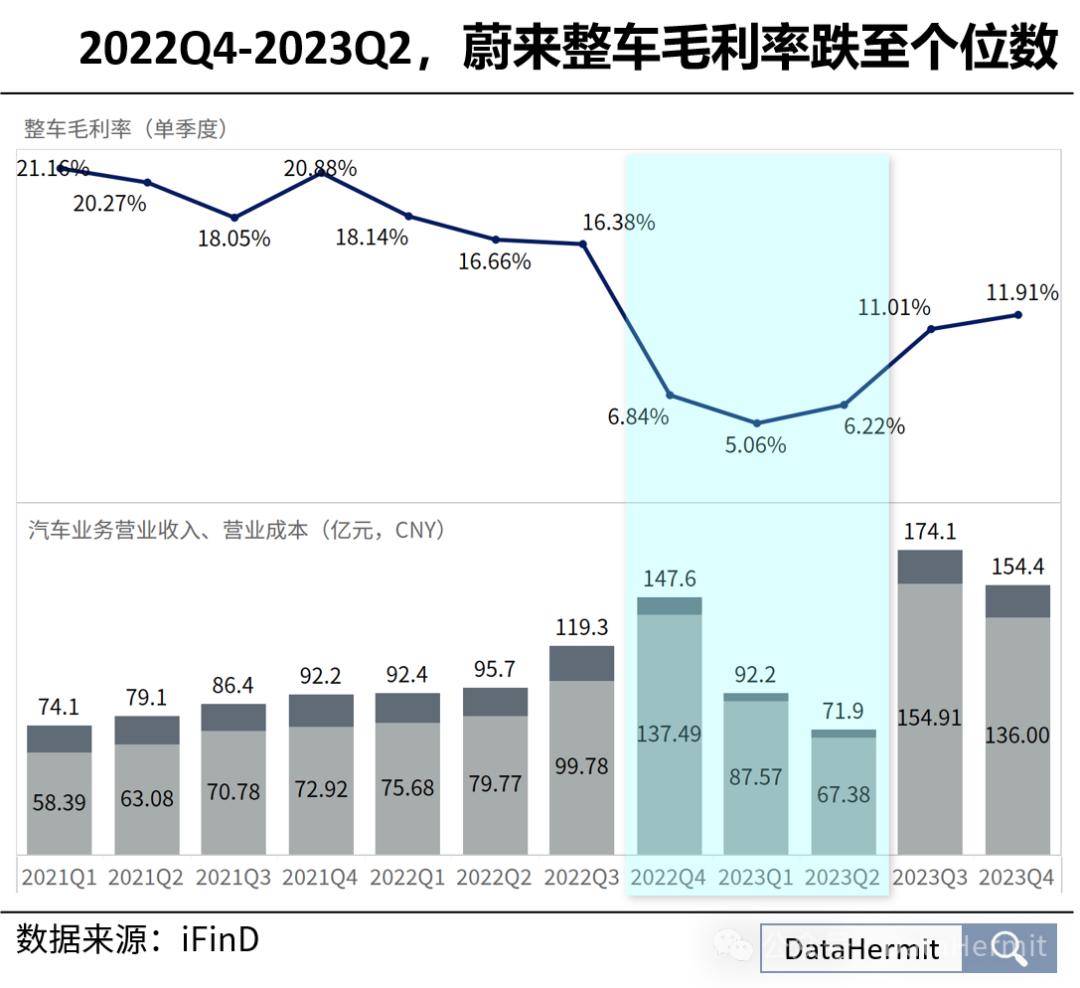

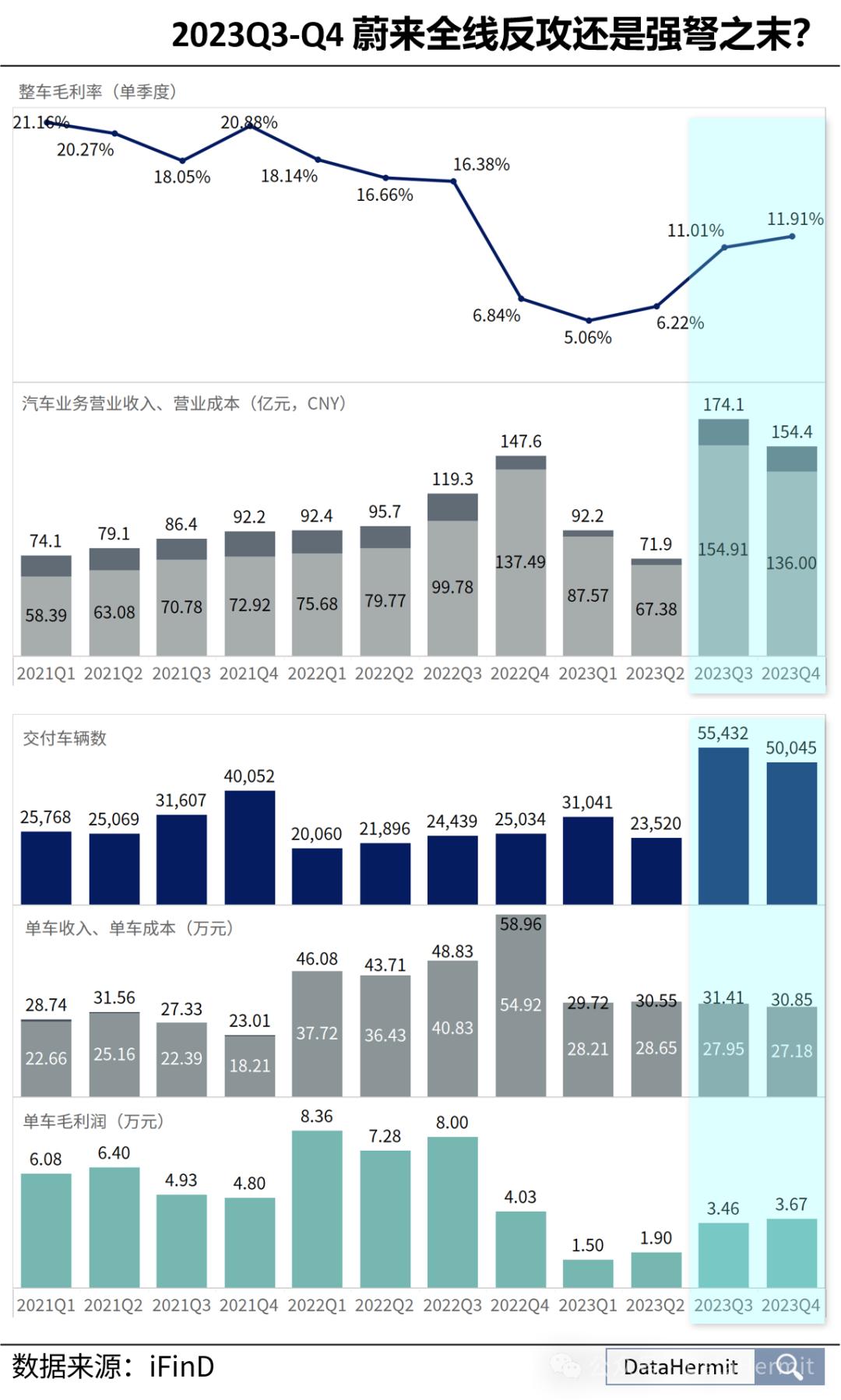

蔚来的整车毛利率从 2022 年三季度的 16.38% 巨幅下滑至 6% 附近徘徊,并且维持了三个季度。对蔚来来说,这是苦不堪言的三个季度啊,业绩会上被反复质疑,却坚持表态:“初心不改”。2023 年三季度,蔚来终于完成了 NT2.0 平台全系产品的代际切换,8 款产品组合全部上线,产品结构得到完善。全线反攻的号角吹响了吗?

1

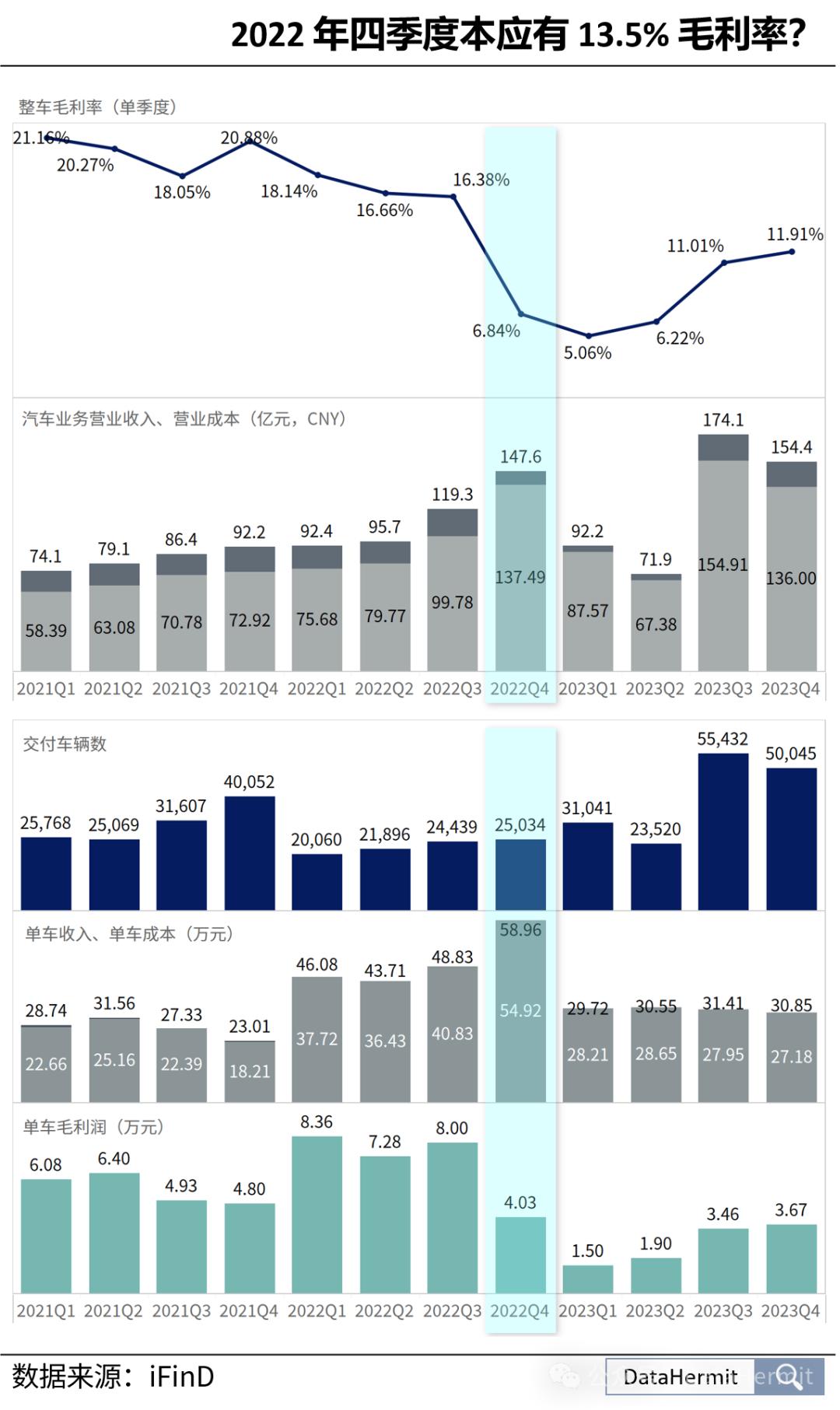

2022 年四季度,变盘、但不算太糟

2022 年四季度(2022Q4)有 2 个鲜明的特征:

(1)毛利率断崖式下跌:从上季度的 16.38% 跌至 6.84%;

(2)明显由成本推高的单车收入和收窄的单车毛利:单车收入到达 58.96w,单车毛利却直接折半,从 8w 滑落至 4w;

(3)好消息:整车营业收入还能维持在 147.6 亿元。

蔚来业绩会给出的解释:

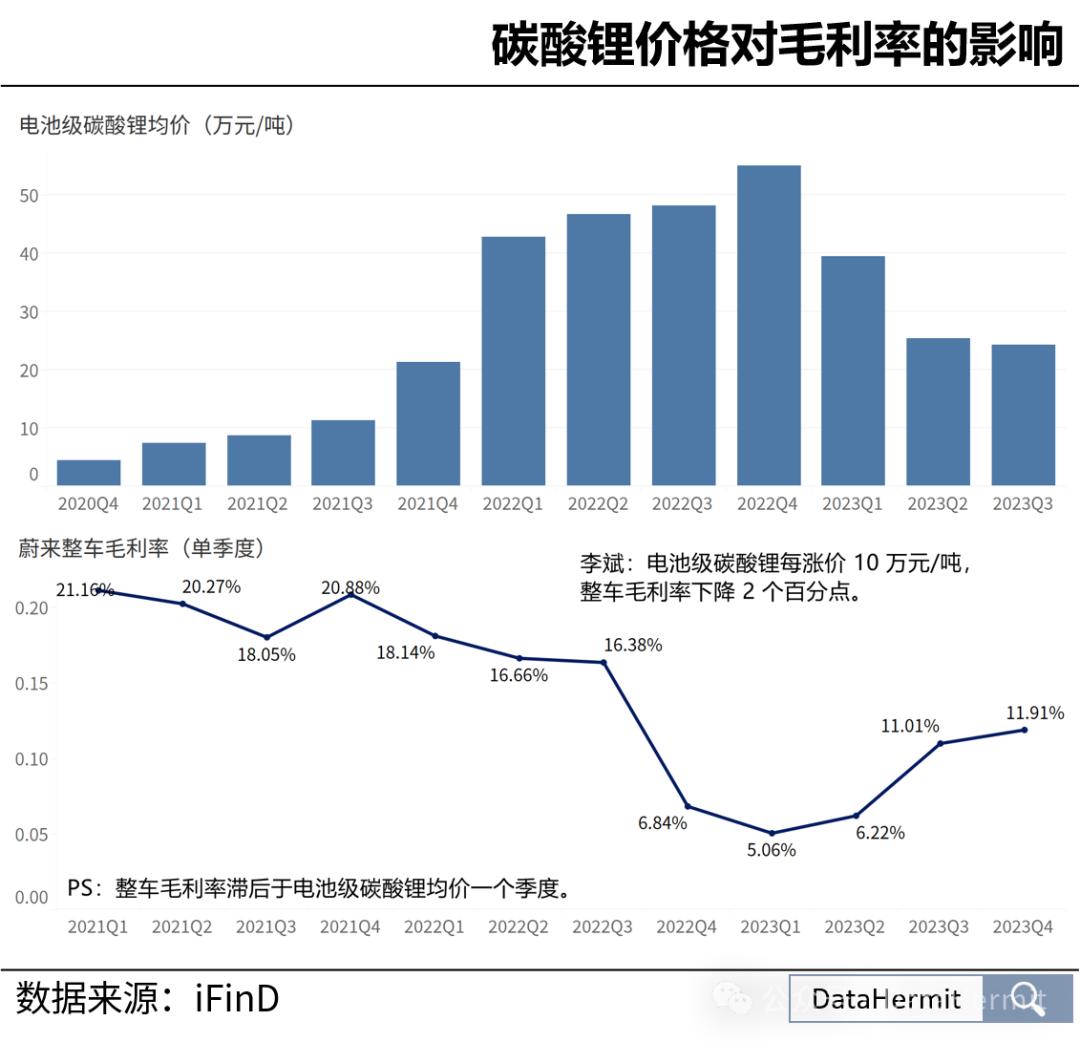

(1)过渡到 NT2.0 平台,第一代生产设备的加速折旧,第一代 ES8、ES6、NC6 车型购买承诺的损失等,对整车毛利率造成 -6.7 个百分点的影响;

(2)电池单位成本增加(碳酸锂价格的高企)对整车毛利率造成 -2 个百分点的影响;

蔚来申明:除去(1)的影响,2022 年四季度本应该有 13.5% 毛利率。13.5% 加上(2)的电池单位成本,合计 15.5%,距离上一季度的 16.68%,听不上并不糟糕。毕竟,更糟糕和无从解释的还在后头。

2

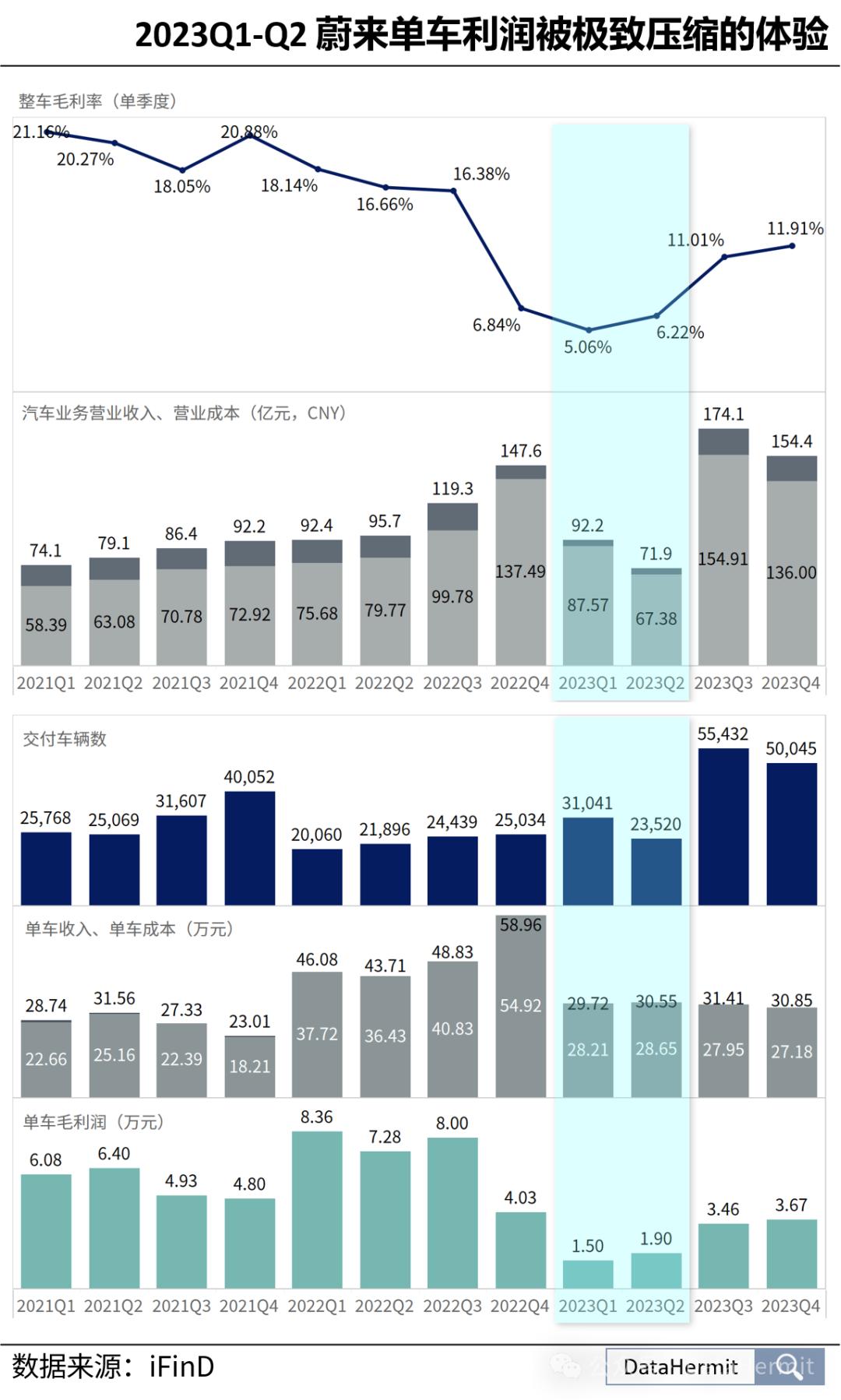

2023 年上半年,产品结构调整,单车利润被压缩至 1.5w

2023 年一季度(2023Q1)又出现了一些极端变化:

(1)单车收入折半:从上季度的 58.96w 折半到 29.76w;

(2)单车毛利被进一步压缩:仅剩下 1.5w;

(3)好消息:整车销量从 2.5 万辆上升至 3.1 万辆。

蔚来业绩会把此归因于主力销售车型 ET5(当季 ET5 的销量结构达到了 60.25%)的平均售价更低、上一代车型的 ES8、ES6 和 EC6 促销折扣所致。并且一再重申:ET5 售价将会是蔚来 NIO 品牌所有车型的底线(≥ 30W)。也就是说,ET5 的价位刺激了一部分销量,但这也是蔚来 NIO 品牌能够为销量作出的最大定价妥协了。

2023 年二季度更加糟心:市场竞争加剧的态势下,ET5 也不管用了:整车销量从 3.1 万辆下滑到 2.3 万辆。

3

全系产品上线!全线反攻还是强弩之末?

2023 年三季度是蔚来这几年最扬眉吐气的日子了。李斌一直强调蔚来的整车毛利率应该在 18-20%,2022 年不仅没能兑现、还跌到了个位数。

随着高端旗舰款 EC6 的交付,2023 年三季度,蔚来完成了 NT2.0 平台全系产品的代际切换,产品组合得到完善,终于产生了规模效应:

(1)销量翻倍!从上季度的 2.3 万辆直接冲到 5.5 万辆!

(2)单车利润也回升到了 3.5w(掩面而泣...)

(3)整车毛利率从 6.22% 回升至 11.01%!

蔚来给出了对未来一贯坚定的预期:四季度毛利率回升至 15%,2024 年进一步回升至 20-22%。

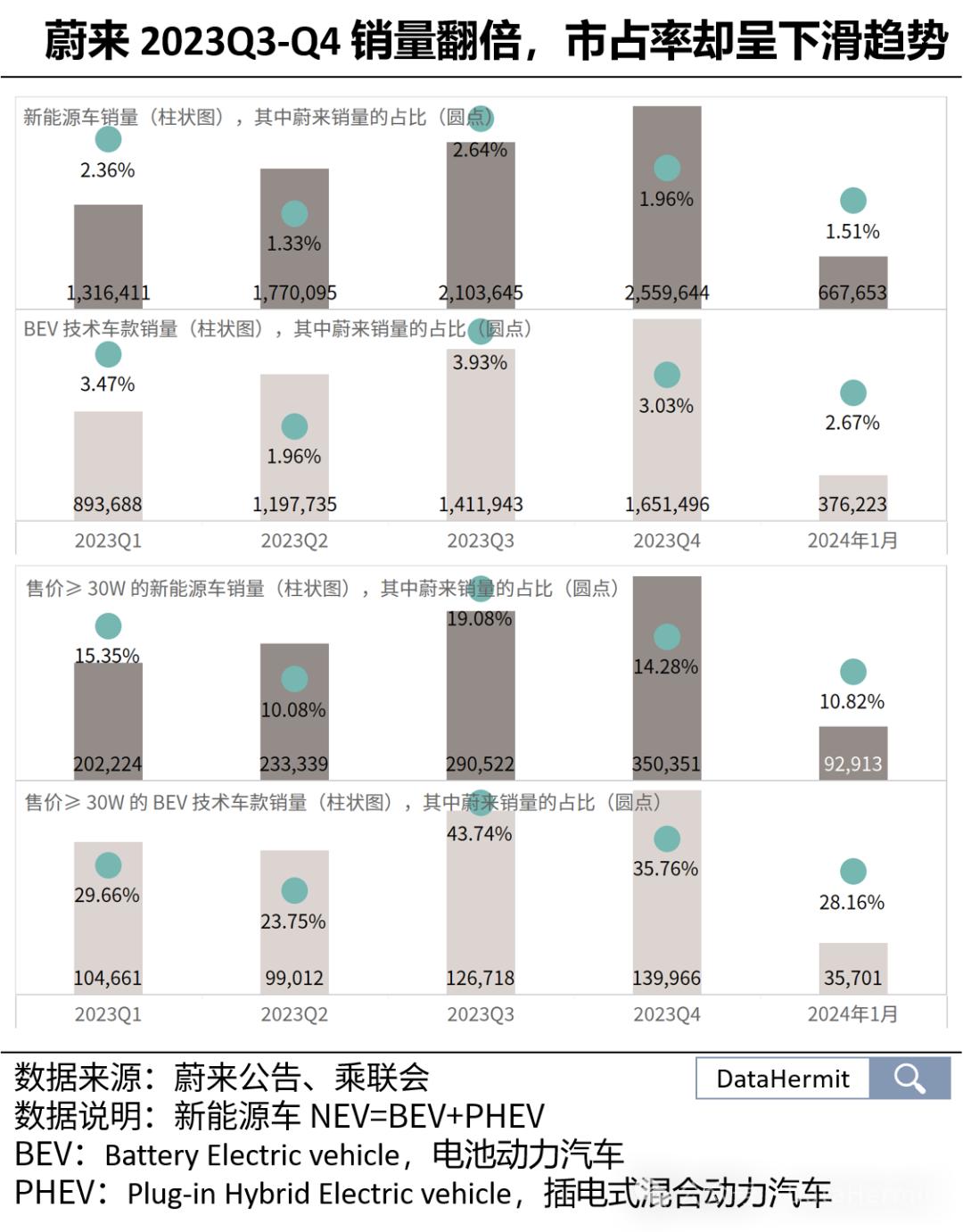

但是,这个销量回升,是否正如蔚来所言,来自于 NT2.0 平台切换、产品矩阵整体竞争力的持续改善?还是,市场本身的红利的加持?

再看两组数据:

(1)从 2023 年一季度直到 2024 年 1 月这个时间段,比较蔚来整车销量在以下 4 个维度车型的销量占比:

① 新能源车

② BEV 技术车款

③ 售价 ≥ 30W 的新能源车

④ 售价 ≥ 30W 的 BEV 技术车款(#2 提过,NIO 品牌不售卖低于 30w 的车款)

不难发现,蔚来的销量占比变化趋势不尽如人意。甚至在 “售价 ≥ 30W 的 BEV 技术车款” 这个简直是为蔚来而设的定语下,蔚来的市占率仅在2023 三季度昙花一现,而后依旧呈现下滑趋势。

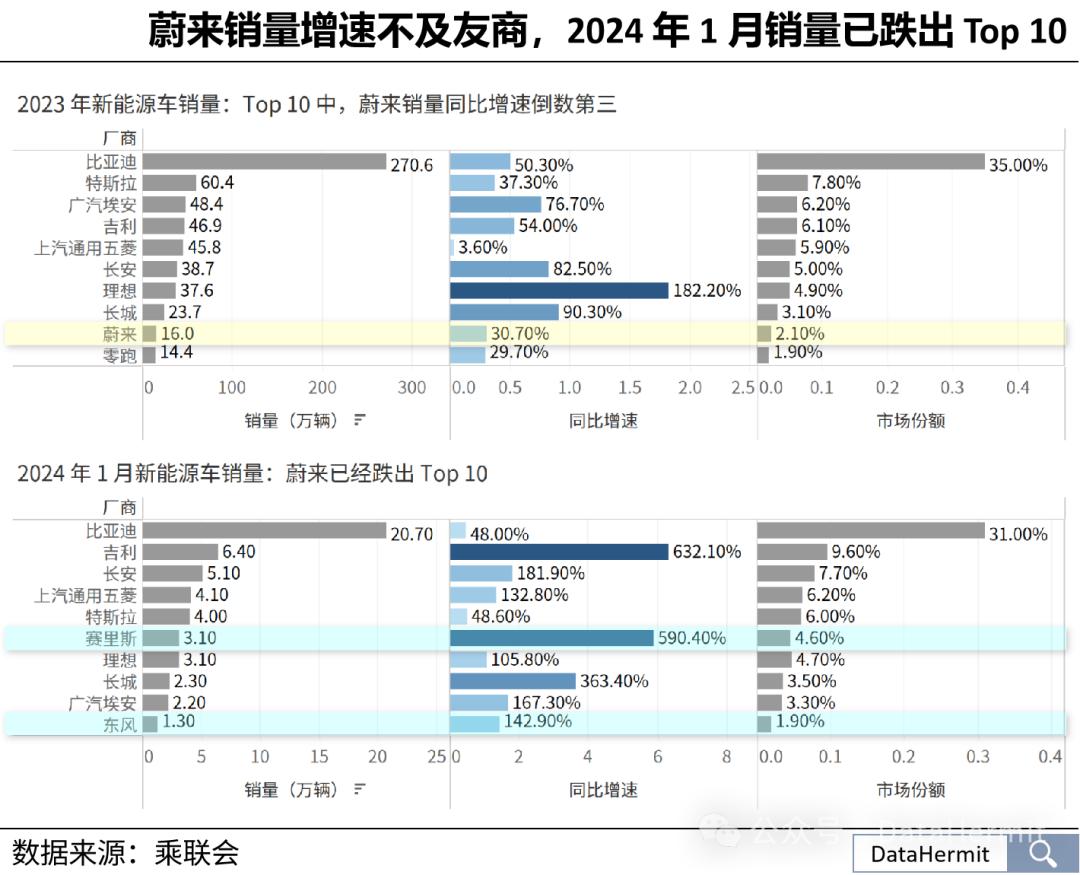

(2)此外,2023 年蔚来销量仅占所有新能源车的 2.1%,排名倒数第二。同比增速虽有 30.70%,但也全然不及友商:同比增速也仅有倒数第三。2024 年 1 月份,蔚来销量受到塞力斯和东风的排挤,排名更是直接跌出 Top 10(1 月份蔚来销量在 1 万辆)。

所以可以大概率得出观点:2023Q3-Q4 蔚来整车销量的提升,可能来自新能源汽车渗透率的提升(新能源车的渗透率由 2022 的 27.6% 升至 2023 的 35.7%)。

蔚来销量翻倍之下,掩盖了产品竞争力、市场认可度的衰败。

对应的,2023Q4,整车毛利率依旧维持在 11.91%,并没有如预期般回升到 15%。全系产品矩阵成型的基础上,全线反攻似乎比预想中的更难。

4

无以为继的现金流

从上述分析可以看出,2024 年,蔚来的希望在于:定价于 20-30w 的子品牌 ALPS,成败在此一举。预计,ALPS 将在二季度品牌发布、三季度发布首款车、四季度才开始大批量交付。

2023 年,蔚来亏损额持续扩大至 207 亿元。蔚来缺钱。12 月,蔚来从阿布扎比投资者 CYVN Holdings 获得了 22 亿美元的战略投资。对方持有蔚来总股份的 20.1%。并且,CYVN Holdings 旗下子公司 Forseven 获得非排他且不可转让的全球许可。但这些投入,依旧不够蔚来的“挥霍”。2023 年财报显示:蔚来可用现金流大约 544 亿元。而仅计算一年内的短期债务和应付账款就高达 396 亿元。

ALPS 即使在群狼环伺的竞争中大获全胜,远水能否救近火?ALPS 的投产应该加速。蔚来,且行且珍惜啊。

风险提示:

本文仅做探讨,不构成任何投资建议。

作者:小隐

图表可视化:tableau

原标题:《No.34 2023Q3 蔚来 NIO 完成 NT2.0 平台切换,市占率回升了吗?| 看数据》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司