- +1

45家上市公司2023年报最全解读,一窥消费三大驱动力

消费回暖趋势如何?哪些行业还在亏,哪些增长亮眼?

正值上市公司披露年报战绩的时刻,沥金梳理了45家消费企业去年的重点经营数据与主要增长引擎,希望能通过行业龙头们的业绩与关键动作来找到增长共识,窥见行业未来走向。

这45家食品饮料、餐饮、服装配饰、美妆个护、母婴宠物、医疗保健在2023年的增长有以下三大共同点:

1. 产品矩阵:在稳固大单品的基础下,优化产品矩阵,抓高潜赛道,加速产品迭代更新。其中,“食品+餐饮”的双轮驱动有效促进了餐饮、食品企业的增长,团餐、预制菜是新增长点。

2. 渠道变革:多数企业的增长来源是扩大门店规模,增加分销渠道,比如三只松鼠入驻线下社区零食店;通过技术革新、品类扩张、产品迭代覆盖更多客户,比如仲景食品拓展团餐、预制菜等餐饮客户,推出大规格包装产品。

3. 经营变化:供应链上,通过自建供应链、改善供应链管理来实现降本增效,优化成本;渠道侧,通过线上直播电商、线下门店扩张来促进业绩增长。

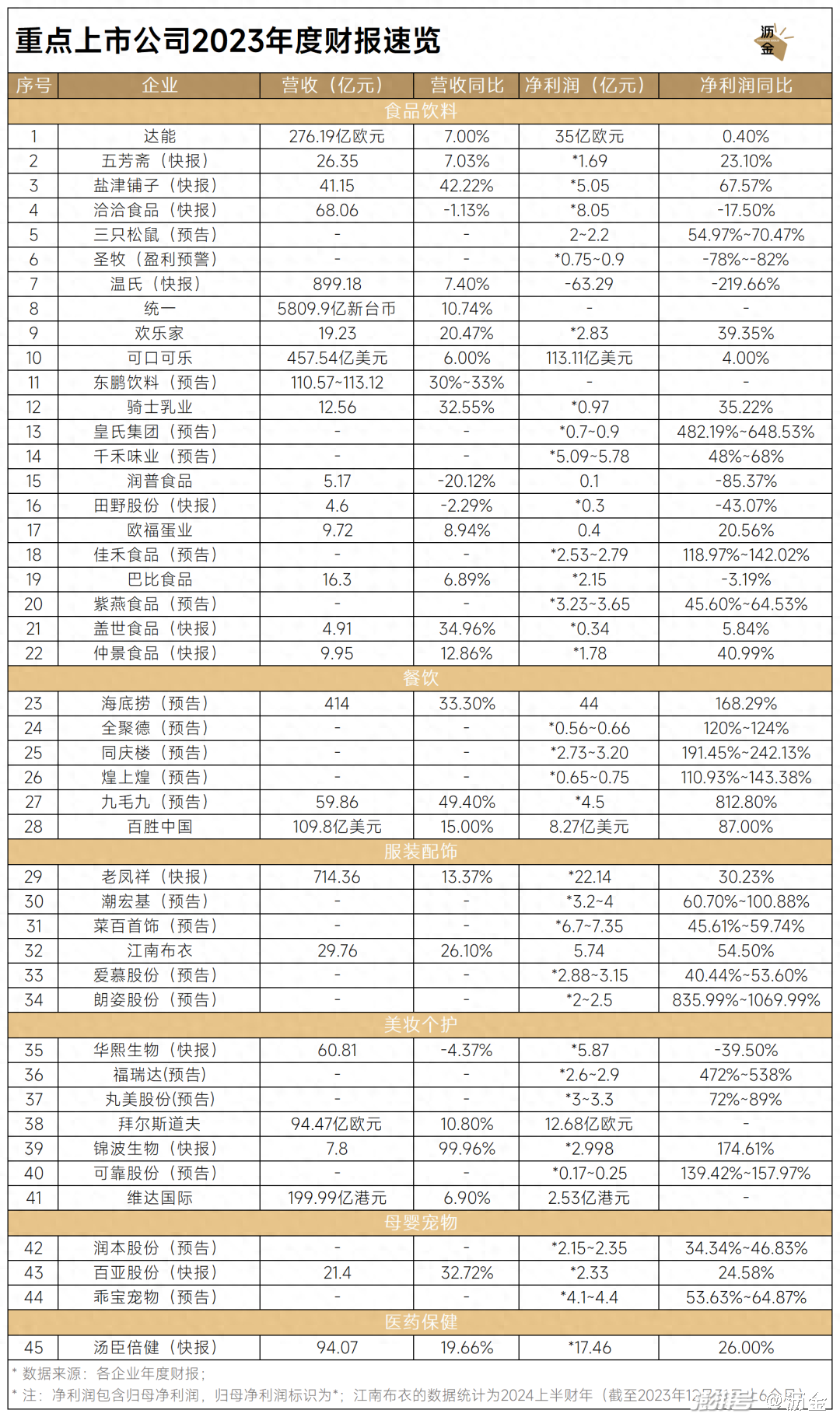

重点上市公司2023年度财报速览

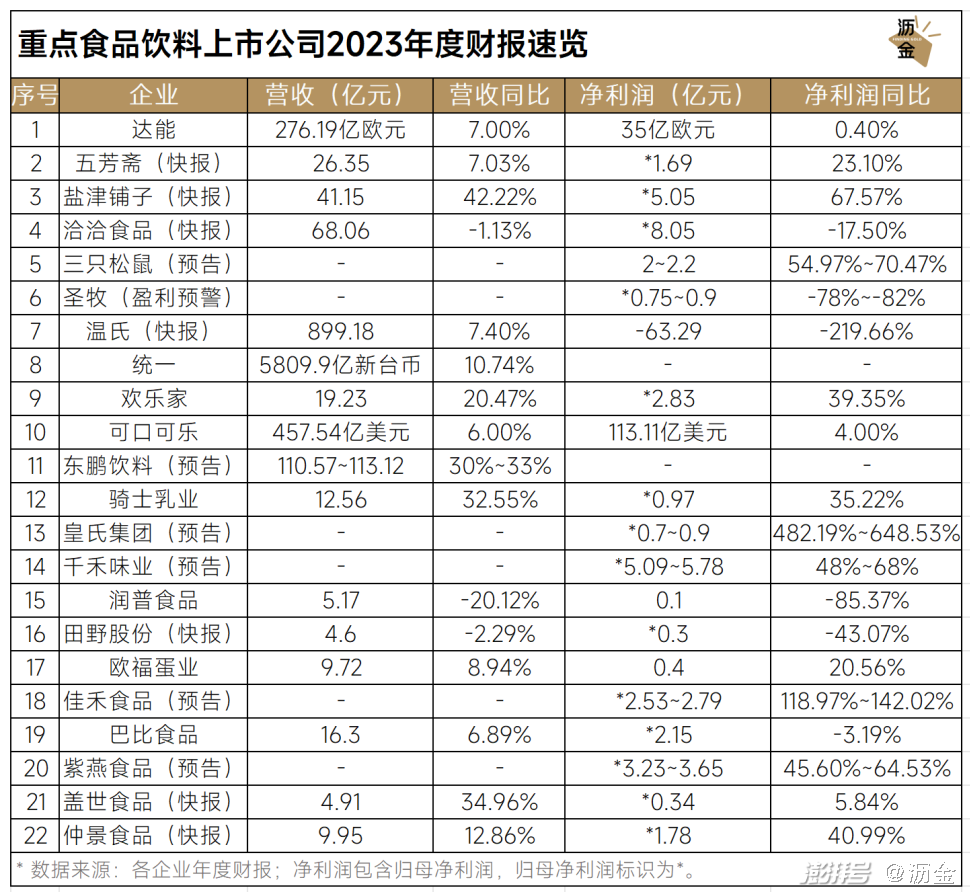

· 食品饮料

重点食品饮料上市公司2023年度财报速览

达能

2023年,达能销售收入276.19亿欧元,同比增长7%。

其业绩主力为基础乳制品和植物基产品业务,全年销售收入143.22亿欧元,同比增长6.6%;专业特殊营养业务次之,实现销售收入85.04亿欧元,同比增长6.7%;饮用水和饮料业务实现销售收入47.93亿欧元,同比增长9.1%。

值得注意的是,在中国市场中,脉动饮品获得了两位数的增长;第四季度中以爱他美为首的婴幼儿营养品和医学营养品也保持了增长趋势。

五芳斋(快报)

2023年,五芳斋营收26.35亿元,同比增长7.03%;归母净利润为1.69亿元,同比增长23.1%。

五芳斋营收、净利双增的原因有二:一是品牌优化并提升粽类产品的结构、价值,稳固头部地位;二是其“食品+餐饮”战略的推进,加大月饼、烘焙、速冻及蛋品类的迭代创新及渠道动销,增强市场竞争力。

盐津铺子(快报)

2023年,盐津铺子营收41.15亿元,同比增长42.22%;归母净利润达5.05亿元,同比增长67.57%。

其业绩上涨原因有二:一是多渠道、多品类快速发展;二是相比22年,23年大豆油、棕榈油、黄豆等部分原材料价格有所回落,整体生产成本有一定程度的下降。

去年,盐津铺子的战略核心也由“产品+渠道”双轮驱动增长升级为“渠道为王、产品领先、体系保护”模式,持续深耕渠道渗透能力和进一步提升产品力,做足创新。

洽洽食品(快报)

2023年,洽洽食品营收68.06亿元,同比下降1.13%;归母净利润达8.05亿元,同比下降17.50%。

其营收、利润双降的原因有二:一是去年第一、第四季度受到春节跨期因素影响,销售不达预期;二是去年葵花籽原料采购成本上升,影响其业绩表现。

三只松鼠(预告)

2023年,三只松鼠预计净利润达2亿元~2.2亿元,同比增长54.97%~70.47%。

其营收、净利双增长的原因有二:一是供应链转变,其核心品类坚果供应链从代工生产转为自主生产;二是渠道转型,线上直播电商、线下社区零食店均带来了业绩增量。

圣牧(盈利预警)

2023年,圣牧预计实现母公司拥有人应占溢利7500万元~9000万元,同比下滑78%~82%。

其业绩下滑主要有二:一是国内乳制品消费疲软及原料奶价格持续下降影响;二是圣牧为优化优质乳牛群结构,选择主动退役低效牛,但饲养成本仍居高不下。

温氏(快报)

2023年,温氏营收899.18亿元,同比增长7.40%;净利润亏损63.29亿元,同比下降219.66%。

造成其净利亏损的原因主要有二:一是生猪销售价格同比下跌较严重,产品价格降幅超过了养殖成本,导致生猪养殖业务利润出现严重亏损;二是毛鸡售价较同期有所下降,导致养鸡业务利润减少。

统一

2023年,统一营收达5809.9亿新台币(约合1336亿人民币),同比增长10.74%。

其业绩增长的主要动力是“小金鸡”统一超商,首度突破3000亿新台币,统一中控也有所增长,食品本业则为持平。

欢乐家

2023年,欢乐家营收19.23亿元,同比增长20.47%;归母净利润达2.83亿元,同比增长39.35%。

椰子汁和水果罐头是其业绩增长双引擎,二者去年销售规模有所提升。

可口可乐

2023年,可口可乐营收457.54亿美元,盈利113.11亿美元,较去年同期分别增长6%和4%。

从品类来看,含气饮料、果汁饮料、乳制品和植物基饮料的销量在第四季度和全年均实现了正增长,其中果汁饮料等主要受中国市场的美汁源果粒橙等产品拉动增长。

而瓶装水、运动饮料、咖啡和茶在第四季度的销量则与去年同期持平,全年增长了1%;值得注意的是,咖啡全年销量增长3%,主要来源于Costa咖世家在中国、英国市场的增长推动。

东鹏饮料(预告)

2023年,东鹏特饮营收预计突破110亿元,正式迈入百亿俱乐部。

作为能量饮料赛道的重要玩家,其超级大单品“东鹏特饮”保持稳定增速的同时,品牌不断布局多个高潜力赛道,推出补水啦、VIVI鸡尾酒、多喝多润等新品,丰富产品矩阵。

其增长得益于品牌推进全国化战略,深耕细化渠道网点,加强渠道运营能力,增强产品曝光率和终端动销。

骑士乳业

2023年,营收12.56亿元,同比增长32.55%;归母净利润为9684.65万元,同比增长35.22%。

骑士乳业实现营收、净利双增得益于其在“农、牧、乳、糖”四大板块的合理经营布局,实现协同循环发展,规避了产业单一的风险;且去年其奶牛养殖产奶量、销量及白砂糖生产量和销量均实现了正增长。

皇氏集团(预告)

2023年,皇氏集团预计实现归母净利润7000~9000万元,同比增长482.19%~648.53%。

集团利润大幅增长主要得益于公司积极开拓市场,且广西、贵州等子公司营收均取得两位数增长。

另外,皇氏集团抓住了新茶饮热潮,积极推出多款出圈茶饮、咖啡专用产品,有效促进销量增长。

千禾味业(预告)

2023年,千禾味业预计实现归母净利润5.09~5.78亿元,同比增长48%~68%;

其业绩增长主要有两个原因:其一,加强产品质量、主动拓展市场和改善营销策略,增强了市场竞争力,同时也扩大了销售体量;其二,包装材料成本较往期有所下降、产品运杂费率下降。

润普食品

2023年,润普食品营收5.17亿元,盈利1076.72万元,同比分别下降了20.12%,85.37%。

对于业绩下滑的原因,润普食品称是受经济下行影响,行业下游加速去库存导致短期需求减弱、市场产能增加、市场竞争加剧,从而导致其主营产品的内外贸市场价格均出现不同幅度下跌,盈利空间缩小。

田野股份

2023年,田野股份营收约4.6亿元,同比下滑2.29%;归母净利润为3045.93万元,同比下滑43.07%。

作为新茶饮供应商企业的田野股份,营收、净利润双降主要原因有三:一是关键客户的流失,可能是因为沪上阿姨不再与其合作,从而导致业绩表现不佳;

二是宏观经济有效需求的缺乏,加之新茶饮行业的竞争日益激烈,其毛利率也受影响;三是为提升核心竞争力,公司加强研发力度,规范了研发费用归集和核算,这导致了研发支出增加。

欧福蛋业

2023年,欧福蛋业营收9.72亿元,同比增长8.94%;净利润达4316.68万元,同比增长20.56%。

其业绩增长主要原因是面对疫后经济复苏机遇,公司采取优化渠道策略,紧抓餐饮、旅游赛道;并延长产业链向更高附加值的预制类产品及零售端产品拓展,以适应多元消费场景。

佳禾食品(预告)

2023年,佳禾食品预计实现归母净利润2.53~2.79亿元,同比增长118.97%~142.02%。其增长主要得益于主要原材料价格的回落。

佳禾食品作为国内植脂末市场的龙头企业,除茶饮方面稳定大客户拓展小客户外,还拓宽赛道,布局了咖啡、植物基燕麦奶等品类。

巴比食品

2023年,巴比食品实现营业收入约16.3亿元,同比增长6.89%;实现归母净利润约2.15亿元,同比减少3.19%。

其营收增长主要原因是门店数量迅速扩张,同时推动单点模型的升级优化,还开拓团餐业务。

紫燕食品(预告)

2023年,紫燕食品预计实现归母净利润为3.23亿元~3.65亿元,同比增长45.60%~64.53%。

其业绩显著提升主要得益于原材料价格回归至历史正常区间,且公司通过改善供应链管理、提高生产工艺水平、强化技术革新,成功降本增效。

盖世食品(快报)

2023年,盖世食品营收4.91亿元,同比增长34.96%;归母净利润为3414.97万元,同比上涨5.84%。

其业绩上涨的核心因素是,公司坚持以客户为本,不断优化销售渠道及拓展新客户;同时,为应对消费者的新需求,公司不断研发新品,从而实现营业收入同比增长。

仲景食品(快报)

2023年,仲景食品营收9.95亿元,同比增长12.86%;归母净利润1.78亿元,同比增长40.99%。

其增长主要来自调味料板块,仲景始终秉持着“以制药精神,做优质美食”,去年围绕以仲景香菇酱、上海葱油为核心的佐餐酱料大力丰富产品线,目前已有120多个SKU。

值得注意的是,仲景还加大线上渠道推广运营,线上销售增长显著。还针对近年火热的团餐、预制菜等餐饮客户,积极发展大规格包装,产品实现B、C端覆盖。

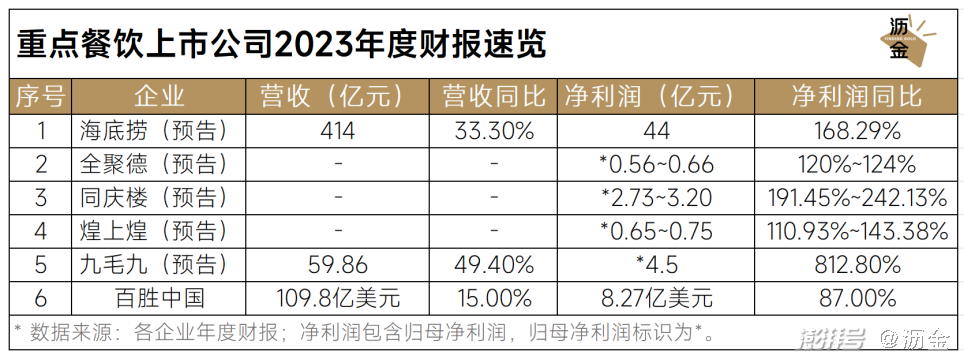

· 餐饮

重点餐饮上市公司2023年度财报速览

海底捞(预告)

2023年,海底捞预计营收414亿元,同比增长不低于33.3%,净利润同比增长168.29%,达44亿元。其业绩增长主要因为疫情放开后餐饮业的快速回升,客流增加、翻台率提升,经营效率有所改善。

值得注意的是,与2019年相比,海底捞的营收及净利润增速均突破65%,远超疫情前同期水平。

这可能得益于其餐厅网络的扩张及创新策略拉动增长,海底捞在去年推出了超300款新品,并于9月推出了子品牌嗨捞火锅,主打平价自助火锅,抢占下沉市场。

全聚德(预告)

2023年,全聚德结束了长达3年的亏损,预计归母净利润超5600万元,同比增长超120%,扭亏为盈,且超越2019年净利润水平。

其新增长点来自食品板块,全聚德在去年大力推进餐饮产品的食品化项目,预制菜产品也在线上获得了大幅增长。

另外,全聚德不断布局外卖平台及非堂食业务,拓展渠道,完善餐饮经营结构。去年下半年,全聚德还推出副品牌零研所,切入休闲食品赛道。

同庆楼(预告)

2023年,同庆楼预计实现归母净利润同比增长191.45%~242.13%,达2.73亿元~3.20亿元。

其增长由餐饮、酒店、食品三大业务共同驱动。

餐饮的增长来源于门店扩张,食品业务的盈利能力显著改善,在去年上半年实现营收翻倍增长,其中预制菜是其新增长点。

煌上煌(预告)

2023年,煌上煌预计实现归母净利润同比增长110.93%~143.38%,达6500~7500万元。

其业绩增长得益于国内鸭副食品等主要原材料的价格下行,成本改善带动毛利率提升。

九毛九(预告)

2023年,九毛九预计营收59.86亿元,同比增长49.40%;归母净利润不少于4.50亿元,同比增长812.8%。

其业绩增长主要原因是门店扩张,在营餐厅总数由2022年末的556间增加至2023年末的726间。

百胜中国

2023年,百胜中国营收109.8亿美元,同比增长15%;净利润8.27亿美元,同比增长87%;全年净新增1697家门店,其中肯德基新增1202家,创历史新高。

其业绩主力是肯德基和必胜客,二者营收占比超95%。其中,肯德基营收占比70%,全年达82.4亿美元,同比增长14.1%;必胜客营收22.46亿美元,同比增长14.6%。

百胜中国寻找增长曲线的主要动作有二:一是通过KCOFFEE独立门店来布局咖啡市场,二是推出并收购中式快餐品牌,目前品牌矩阵有东方既白,小肥羊,黄记煌。

· 服装配饰

重点服装配饰上市公司2023年度财报速览

老凤祥(快报)

2023,老凤祥营收714.36亿元,同比增长13.37%;实现归母净利润22.14亿元,同比增长30.23%。

其营收、利润双增长的原因有二:一是性价比偏好下,黄金珠宝景气度持续推高,成为去年增幅最大的品类;二是老凤祥推进渠道下沉,市占率进一步提升。

潮宏基(预告)

2023年,潮宏基预计归母净利润超3.2亿元,同比增长60.70%~100.88%。

其业绩增长得益于潮宏基年轻时尚且具差异化的产品矩阵优势,加上门店运营质量的提高,提升了珠宝单店销售。

此外,门店扩张也是业绩增长来源之一。去年潮宏基加盟业务拓展顺利,珠宝门店净增246家,有效支持业绩增长。

菜百首饰(预告)

2023年,菜百首饰预计归母净利润在6.7亿元~7.35亿元之间,同比增长超 45%。

去年我国消费市场回暖,叠加金价震荡上行趋势,消费者黄金购买意愿增强。

菜百首饰在加强全渠道经营之外,紧跟国潮消费热点,以“北京菜百黄金珠宝博物馆”为依托,创新打造产品矩阵,促进业绩提升。

江南布衣

截至2023年12月31日止6个月(2024年上半财年),江南布衣营业收入29.76亿元,同比增长26.1%,实现净利润5.74亿元,同比增长54.5%。

其收入增长主要是由于实体店可比同店销售增长、在线渠道销售的增长以及线下门店规模的增长所致。

报告期内,江南布衣在全球经营的独立实体零售店总数由期初的1990家增加至2036家;此外,江南布衣积极搭建线下零售、线上平台、社交媒体结合矩阵,建立起持续增长的会员体系,推动业绩稳步增长。

爱慕股份(预告)

2023年,爱慕股份预计归母净利润同比增长40.44%~53.60%,达2.88~3.15亿元。这也是爱慕股份上市以来,首次实现归母净利润的正增长。

其业绩增长的主要原因为成本控制。爱慕股份提升商品及供应链运营效率,强化全渠道协同,加之费用投入控制能力提高,多个品牌实现较好增长。

朗姿股份(预告)

2023年,朗姿股份预计归母净利润2~2.5亿元,同比增长835.99%~1069.99%。

其业绩增速亮眼,主要为时尚女装、医美业务和绿色婴童三大业务板块的共同驱动。

其中女装板块通过市场推广、拥抱新零售等方式,积极调整经营策略;医美板块新增机构武汉五洲、武汉韩辰并表带来新增业绩,以及次新机构整体业绩提升;绿色婴童板块业绩随市场占有率的稳定稳步提升。

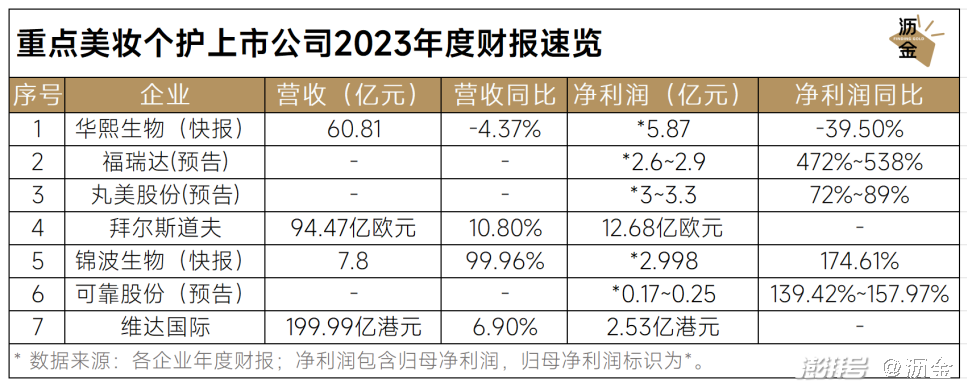

· 美妆个护

重点美妆个护上市公司2023年度财报速览

华熙生物(快报)

2023年,华熙生物营业总收入60.81亿元,同比下降4.37%,归母净利润5.87亿元,同比下降39.5%。

其营收下滑的主要因素是占公司营收比重最大的功能性护肤品业务出现阶段性下降;归母净利润的下滑主要是营业总收入和综合毛利率下降以及前期投入较大导致费用增加所致。

福瑞达(预告)

2023年,福瑞达预计归母净利润2.6~2.9亿元,同比增长472%~538%。

其业绩变动的主要原因是福瑞达完成地产业务的剥离,确认股权转让收益12725万元;此外,福瑞达对部分地产开发产品售价进行调整,并对相应资产计提了减值准备,减少地产板块损益对公司业绩影响。

2023年5月9日,福瑞达公司证券简称由“鲁商发展”变更为“福瑞达”,全面聚焦医药大健康领域,在医药化工板块和化妆品板块持续发力,实现稳定增长。

丸美股份(预告)

2023年,丸美股份预计归母净利润3~3.3亿元,同比增长72%~89%。

其业绩增长主要得益于丸美股份的线上转型和心智大单品策略。

丸美于去年积极推进线上渠道转型,营业收入增长将超30%,其中丸美品牌在抖音快手等内容电商增长超100%;丸美股份自2020年开始精简品牌长尾SKU,聚焦核心大单品,优化产品结构。

此外,第二品牌PL恋火成为丸美的第二增长曲线。恋火从底妆细分赛道突围,分渠分品布局线上线下渠道,并通过达人推广实现业绩增长,预计2023年单品牌营收增长超100%。

拜尔斯道夫

2023财年,拜尔斯道夫销售额达94.47亿欧元(约合人民币737.07亿元),同比增长10.8%,创历史新高,息税前利润达12.68亿欧元(约合人民币98.88亿元)。

其业绩增长主要来源于消费品业务。2023年,该业务部门销售额为77.8亿欧元,同比增长12.5%,其中,核心品牌妮维雅销售额首次突破50亿欧元大关,面部护理品类是其主要增长动力。

锦波生物(快报)

2023年,锦波生物实现营业收入7.8亿元,同比增长99.96%,归母净利润约3亿元,同比增长174.61%。

其业绩增长主要是由于锦波生物加大品牌宣传和市场推广,同时积极研发新产品及产品升级,优化产品矩阵,实现营收增长。

可靠股份(预告)

2023年,可靠股份预计归母净利润1700~2500万元,同比扭亏为盈。

业绩变动的主要原因是可靠股份持续加强自有品牌的市场推广,同时积极降本增效,提升内部管理效率,原材料采购价格同比下降,加之美元兑人民币中间价回升,毛利率同比提升。

维达国际

2023年,维达国际营业收入199.99亿港元,同比增长6.9%,净利润达2.53亿港元。

其业绩增长主要来源于纸巾业务及电商渠道营收增长。

去年,维达国际纸巾业务收益为166.55亿港元,占集团总收益的83%;此外,电商作为维达国际主流销售渠道保持强劲势头,自然增长率达12.6%,占集团总收益的46%。

· 母婴宠物

重点母婴宠物上市公司2023年度财报速览

润本股份(预告)

2023年,润本股份预计实现归母净利润2.15~2.35亿元,同比增长34.34~46.83%。

其业绩预增主要得益于营业收入规模增长,品牌在婴童护理品类推新多、市占率提高,而经营效率、品牌知名度及规模效应提升。

百亚股份(快报)

2023年,百亚股份营业收入21.4亿元,同比增长32.72%,其归母净利润2.33亿元,同比增长24.58%。

其业绩增长得益于百亚股份坚持既定发展战略,聚焦优势资源推进品牌发展,同时优化产品结构,强化渠道建设。

品牌上,百亚股份加大推广宣传力度,提升品牌竞争力;产品上,百亚股份持续聚焦卫生巾系列产品,优化产品结构,加快产品更新迭代;渠道上,百亚股份深耕核心优势地区,加快外围省份市场拓展以及电商和新兴渠道建设,稳步推进全国市场拓展。

乖宝宠物(预告)

2023年,乖宝宠物预计归母净利润4.1~4.4亿元,同比增长53.63%~64.87%。

其业绩增长主要源于高端产品的营收增长。其自有品牌“麦富迪”“弗列加特”通过全渠道覆盖渗透、用户需求整合、品效协同运作、品牌人群积累等方式实现营收的较大幅度增长。

其中,以“BARF霸弗系列”等为代表的高端细分产品品类销量快速增长,高端产品收入在合并收入中的占比显著提升。

此外,汇率变动使得海外代工业务盈利能力提升、生产成本下降和公司供应链优化实现的毛利率提升也是粗还乖宝宠物业绩增长的因素。

· 医疗保健

重点医疗保健上市公司2023年度财报速览

汤臣倍健(快报)

2023年,汤臣倍健营业收入94.07亿元,同比增长19.66%,归母净利润17.46亿元,同比增长26%。

其业绩增长得益于公司强科技转型战略获效显著。汤臣倍健持续推进“科学营养”战略下的强科技企业转型和强品牌战略,按照多品牌大单品全品类全渠道单聚焦的战略方向,进一步深化管理和提升经营质量,实现了业绩的稳步增长。

· 沥金总评

一句话概括消费企业的年报数据:几家欢喜几家愁。

餐饮市场强劲复苏,几乎所有餐饮企业都实现了净利润的翻倍增长。

短期来看,门店规模仍是影响头部企业竞争力的关键因素,但长期来看,如何提高门店运营效率、加大线上渠道的铺设是餐饮品牌寻求新增长点的关键所在。

经济下行,性价比消费趋势下,黄金珠宝的行业景气度提升,相关企业均获得了双位数增长;美妆个护、母婴赛道中,多数企业靠优化供应链来管控成本,拓品类来提高市占率实现业绩增长。

当然也有经营状况并不理想的企业,如部分食品企业由于原料价格上涨,产业结构单一导致其业绩下滑。未来,如何寻找第二增长曲线是这些企业发展的重中之重。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司