- +1

资生堂的中年彷徨

原创 胡晓琪 有数DataVision

在国际大牌集体折戟中国市场的2023年,资生堂成了后撤幅度最大的那一个。

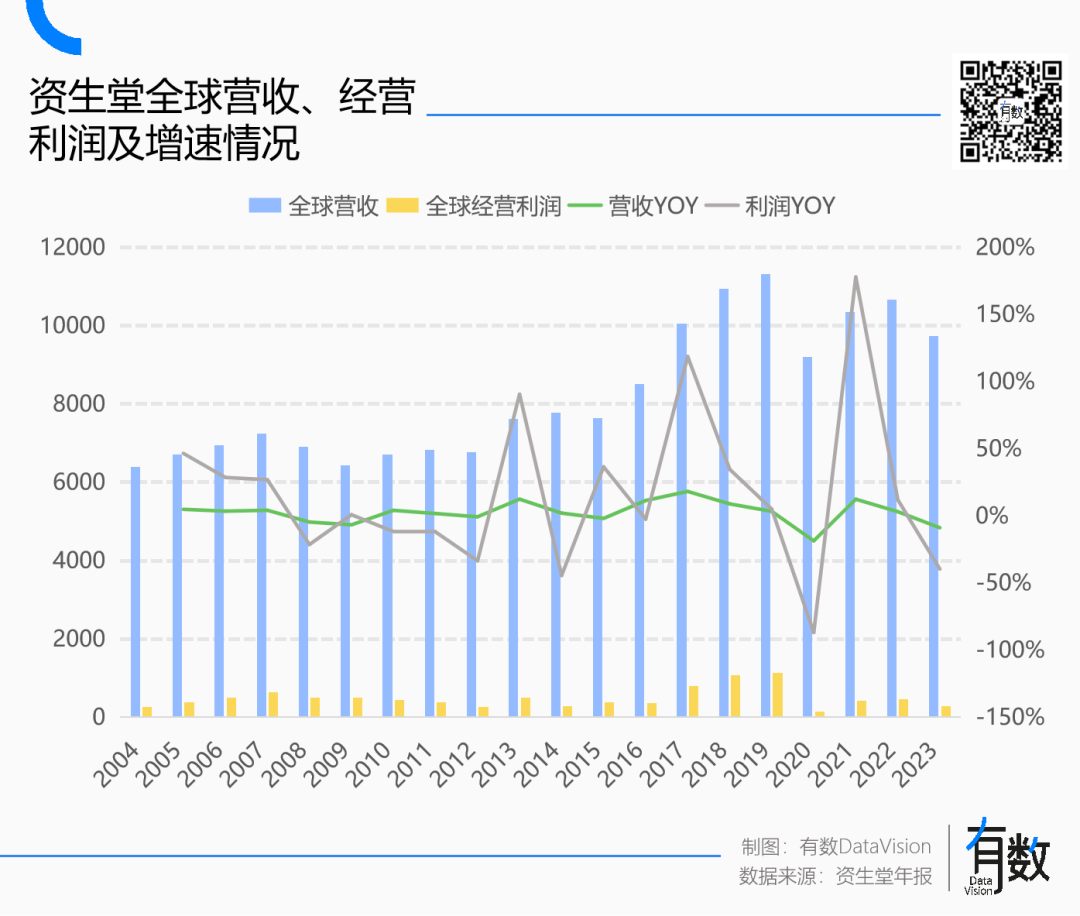

最新财报显示,资生堂集团2023年营收9730亿日元,下滑了8.8%,净利润大跌近40%。中国市场曾在2022年短暂地取代了日本,跃升为第一大市场,但很快,在2023年又被打回了原形。

在中国卖不动货的担忧扩大,连累资生堂在昂扬的日本股市里绿得耀眼:去年11月,资生堂一度跌停,创出至少15年来最大跌幅,市值也缩水至16740亿日元,相较于巅峰时期接近腰斩。

受挫的资生堂将中国市场的失利归咎于“核污水事件影响”,并重新将增长的希望放在了高端线上。其CEO鱼谷雅彦称,“中国有几亿购买高档化妆品的人,资生堂将专注于高价位产品”。

几乎可以说,这次战略转折又一次和行业趋势背道而驰。

参考隔壁欧莱雅,它在2023年的营收再创新高,首次突破了3000亿人民币。其中,欧莱雅的大众化妆品部门取得了30多年来的最好增长,而高档化妆品部门增速仅为2%,拖累了集团整体的增速[1]。

当捂紧钱包的消费者们纷纷舍弃了兰蔻、雅诗兰黛,转而投向更便宜的珀莱雅时,资生堂却想让他们花更多的钱来买CPB、The Ginza。

资生堂的祸,核污水排放实在背不动这个锅。

低垂的果实

世纪之初,国际大牌掀起了轰轰烈烈的入华潮,其中,最早下注的资生堂曾有过一段风光的好日子。

早在1981年,60个品种的资生堂化妆品、香皂、牙刷用具等产品,开始出现在北京市友谊商店、北京饭店等9家大型商场的货架上。两年后,资生堂与北京丽源第一次签署技术合作协议,以“华资”品牌代理销售资生堂的产品。

那时的中国化妆品市场远不及今天这般诱人,绝大多数中国女性用的是2毛一罐的百雀羚、1毛钱一粒的蛤蜊油;而隔壁的日本女性早已进入了奢华消费年代,SK-II、雪肌精等品牌相继成立。

针对中国这个尚未开垦的新兴市场,资生堂的策略是,为中国“量身定制”三个大众品牌,分别占领百货和CS渠道,进而完成全市场的覆盖。

1994年,欧珀莱诞生,主攻百货渠道;2001年,泊美诞生,这是资生堂首个下沉CS渠道的品牌;2006年,悠莱诞生。

趁着中国美妆CS渠道狂奔,资生堂的大众化妆品部门顺势起飞。以泊美为例,它在2012年已签约国内8000多家化妆品专营店,2008至2012年间,泊美在专营店渠道的增速高达20%以上[2]。

资生堂一时风头无两:它在线下专营店的数量一度逼近万家,它的员工培训及消费者教育,曾给尚未起步的国内专营店带来了启蒙。

但这种好日子并没有持续多久,2015年前后,资生堂极其依赖的线下CS渠道迎来了由盛转衰的转折点。

2015年,坐拥4000多家门店的屈臣氏,业绩出现持续下滑,2017年时,年坪效降到了1.12万元/平,直接腰斩[3]。这一年,资生堂中国区大众线化妆品部全年销售暴跌25%,曾经的明星泊美、姬芮、悠莱皆泯然众人。

渠道更迭的信号早已出现:2013年,中国电商交易额首次突破10万亿,抢走化妆品专营店生意的“微商”诞生;两年后,一种医用透明质酸修复贴改名“敷尔佳”,在线上卖货风生水起。

2014年,受益于电商渠道的成熟布局,韩系护肤品实现了对日系的全面赶超:韩系增长高达41.3%,日系却是-1.4%[4]。悦诗风吟、兰芝、菲诗小铺等平价韩系品牌在天猫卖货火热,季度业绩轻松过千万元,远远高于辎重线下的日系品牌们。

这时的资生堂依然沉醉于往日辉煌,它尚未料到急速变化中的电商将掀起怎样的风暴。

2016年起,察觉到线下渠道增长乏力的资生堂,开始亡羊补牢。资生堂在一年内替换了欧珀莱下的200余种产品,并将门店店面重新装修;通过欧珀莱门店发力下沉市场,增加三四线高潜力城市中的门店数[3]。

但种种举措皆如强弩之末,此时欧泊莱、悠莱、泊美等品牌的市占率持续下滑,美妆品牌纷纷迁移至线上。

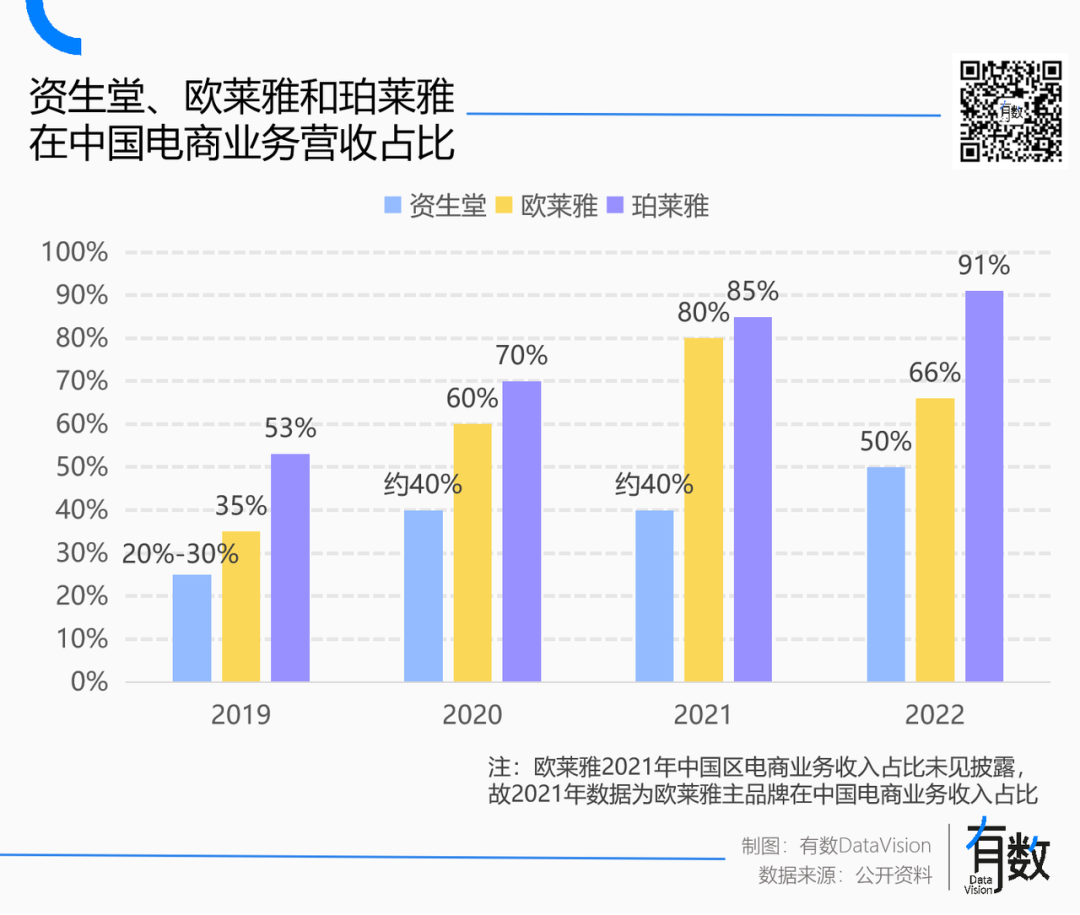

而资生堂在中国的电商仅重点布局了CPB、IPSA、资生堂等高端品牌,主场在线下的平价护肤部门,集体缺席了和一代年轻消费者对话的机会。

相较于踌躇不决的资生堂,它的中国学徒珀莱雅却要大胆得多。

2017年上市后,珀莱雅毅然开启渠道转型,放弃线下,主攻线上。到了2019年,珀莱雅线上渠道已占半壁江山,三年后,它的线下渠道仅剩一成份额。

资生堂始终动作迟缓。2019年,当它刚刚打算在阿里西湖园区附近设置办公据点时,完美日记、花西子等新一代国产品牌批量涌现,它们抓住了小红书、抖音的早期红利,先后跑出了十亿级别的销售额。

起了个大早,赶了个晚集。如今折戟中国市场的资生堂,再一次重蹈了它在美国市场的覆辙。

错误的重演

2010年,资生堂砸下17亿美元收购了美国高端美妆品牌Bare Escentuals,被视作是资生堂向美国市场冲锋的号角。

彼时,Bare Escentuals在美国经营着800家零售店,靠着创新的社群营销成为美国电视购物网QVC旗下的主力品牌。2008年时,它的年营业利润率为31.5%,是资生堂当时利润率的四倍多。

外部输血的好处立竿见影。收购后,资生堂在全球的收入增加8%,营收增加36%。时任 CEO Shinzo Maeda 盛赞“这是一笔出色的交易”[5]。

为了购入Bare Escentuals,资生堂不惜付出了40%的溢价。在它的设想里,拿下Bare,就等于同时手握品牌和零售渠道,无异于是拿到了直达美国市场的头等舱入场券。

于资生堂而言,美国市场是它久攻不下的“心病”。这里是雅诗兰黛、宝洁的大本营,也是全球最大的美妆护肤市场。当惯了全球老三的资生堂,迫不及待地想来分一杯羹。

然而,美国市场易守难攻,纵然是在日本和中国都有梦幻开局的资生堂,对此也毫无办法。

一方面,欧美和东亚的美妆护肤市场存在着较大的结构性差异。具体来说,在日本市场,美白是最核心的护肤诉求,而欧美消费者的肤质差异大,护肤诉求各异,香水和彩妆才是更稳定的诉求。

另一方面,资生堂在日本和中国市场发家,都在一定程度上扮演着市场教育者的角色,它培育了本地的渠道和消费者;但面对成熟期的美国市场,KA、百货、CS渠道牢牢把控着八成的份额,人生地不熟的资生堂无从下手。

思来想去,资生堂就只剩下了一条路可走:收购。

用收购本土品牌的方式来完成对目标市场的奇袭,这套方法曾被欧莱雅验证过无数次。

1996年,欧莱雅以7.6亿美金收购了美国大众彩妆品牌美宝莲,将它从田纳西州的一家小型化妆品公司捧成名贯世界的彩妆品牌。

随后,欧莱雅又接连拿下科颜氏、修丽可等美国品牌,它在美国市场的份额也一路飙升至2016年的14%,跃居第一。

四年后,资生堂照猫画虎,选择注资美国高端彩妆品牌NARS,第二年,资生堂美国市场的销售额就大增了36.7%。

2016年之后,资生堂接连花了11亿美元,先后拿下美国高端彩妆品牌Laura Mercier、奢侈护肤品牌RéVive和纯净美妆品牌Drunk Elephant。

然而,相较于欧莱雅在收购上的顺风顺水,资生堂堪称命途多舛。

首先,资生堂虽坐拥数十个品牌,涵盖多个类别,但它的品牌多是自有品牌,收购整合的经验并不丰富。这为资生堂在美国的失利埋下了伏笔。

由于企业文化和战略方向上的差异,资生堂的美国品牌整合工作一直不太顺利。例如在收购Bare之后,该品牌继续保持独立运营,资生堂并不会强势干预,基本处于“放养”状态,最终错失电商渠道转型的机会。

2020年,资生堂北美地区运营亏损扩大了三倍,达到2亿美元[6]。一年后,资生堂相继以低于收购价的价格抛售了 Bare和Laura Mercier,正式宣告收缩美国市场。

一个颇为讽刺的结果是,直到被卖出前,Bare都没有被引入中国内地市场;而Laura Mercier是此前一直活跃在小红书KOL清单上的明星,刚刚官宣进入中国,次日便被资生堂打包出售了。

同样都是收购,为什么资生堂和欧莱雅南辕北辙?差异或许在于:一个是在内忧外患下的被动选择,一个是有勇有谋的主动出击。

当初选择挺进美国市场,是因为资生堂正处于内外交困之中:一面是日本市场增长见顶,1995年之后就陷入了年增幅仅1%-2%的缓慢增长之中[7];另一面,资生堂还遭受着海外劲敌欧莱雅和本土竞对高丝、花王的双重挤压。

在价值约130亿美元的日本化妆品市场里,资生堂的份额一度从27%下降到16-17%[8]。重重压力下,资生堂不得不迈出东亚舒适区,前往美国市场乘风破浪。

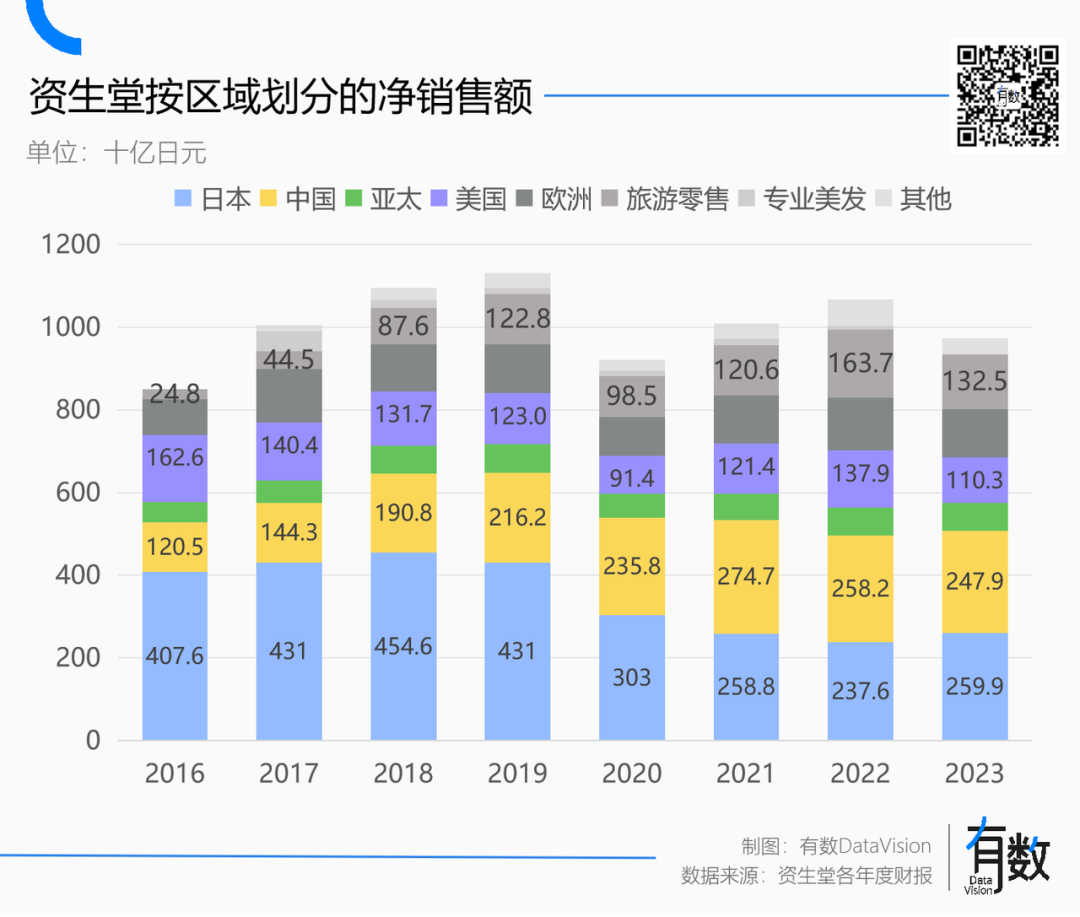

一番折腾后惨淡收尾,资生堂美国市场的营收占比从2007年的24%跌落至如今的11%。

早在2010年,雅诗兰黛CEO似乎就预料到了这个结局,他曾说过这么一番话:日本电器行业和汽车行业都成功在美国占领了一席之地,但美容行业却没有太大起色[9]。

巨人的迟暮

美国市场的前车之鉴,并没有给保守的资生堂带来多大的启示。回顾中国市场的下半程,如果不是2015年赴日旅游爆发,资生堂恐怕早就住进了ICU。

2015年,日元贬值,中国游客疯狂涌入日本,赴日游人数同比翻了一倍有余;连带着日货跃居新一代中产标配,从纸尿裤到马桶盖皆是抢手货,仅当年十一期间,就有40万大陆游客赴日扫货1000亿日元[10];为了形容这种现象,日本人甚至新造了一个词——“爆买”。

狂热氛围下,一众曾经无人问津的日本品牌跟着沾光。资生堂旗下的贵妇品牌CPB就是其一。

CPB最早在2001年就被引进中国,但多年来蛰居一线城市的高端商场,15年只开设了40个专柜,存在感并不强。

而那些在东京疯狂扫货的中产看来,它就是妥妥的贵妇之选——稳居高端购物中心的C位,比肩LA MER的价位、柜姐细致入微的服务,以及夺目璀璨的包装,都是贵妇们最爱的。

这批率先用上日本贵妇同款的消费者,同时也是新一代的生活方式KOL,在她们的奔走相告中,CPB的自来水广告充斥着代购的朋友圈。

到了2016年,资生堂财报显示,CPB猛增了60%,遥遥领先于其他品牌。此时恐怕就连日本高管们都还没摸清楚情况,第一财经更是直呼“非正常走红”[11]。

CPB的偶发成功,让资生堂意外地挺过了艰难时期。

2015年前后,资生堂在中国的挑战前所未有:品牌老化致使年轻受众群体远离,错失电商渠道后内部激进改革,又导致了和线下渠道的关系紧张[12]。

2016年,藤原宪太郎出任资生堂中国区CEO,上任后开始收拾烂摊子:

一边是大搞年轻化改革,紧锣密鼓地推出4个面向20-30岁年轻女性的低价位品牌,同时将传统品牌的开发周期大幅缩短,例如24年来一年一推新的欧珀莱从2016年开始转为平均每两月一推新[13]。

一边是重新修复和渠道商的关系,不光是在乌镇召开资生堂全国代理商会议,还亲自上阵安抚经销商,四处出差,喝了很多白酒[14]。

CPB靠着天猫实现线上年轻化的“优秀作业”也被集团内部拿来效仿——新推的年轻品牌里Playlist和Recipist均表示只在电商渠道销售。

然而,当年CPB在中国的走红难以复制。这一次,运气并没有再度光顾资生堂。

在渠道上,资生堂难以割舍对旧有模式的依赖,线上占比始终不高。三年疫情期间,资生堂靠着关起门来消费的国人实现了免税渠道的大涨。但这种增长犹如饮鸩止渴,大大地挫伤了资生堂的品牌价值。

在产品上,资生堂依然延续着“抗老除皱、保湿维稳”的思路,主推“红腰子精华”;而在2018年后,成分党大行其道,大小品牌纷纷卷起了成分和配方,薇诺娜、珀莱雅趁势起飞。

眼看着“壳聚糖、视黄醇、烟酰胺、果酸”等等专业概念接连走红,直到2021年以后,资生堂才开始慢悠悠地推出了专利成分4MSK(甲氧基水杨酸钾)、独家研发的ULTIMUNE肌因赋活成分等等[15]。

另一边,珀莱雅在“早C晚A”一炮而红之后,逐流量而居,大笔投向抖音营销,仅2023年初就合作了1943位带货主播[16];去年双十一,线上营收占比超过90%的珀莱雅,成功地痛击海外大牌、登顶全网销量第一。

过往的种种错误累积,在遭遇核污水排放事件后,资生堂的矛盾集中爆发了:在双11销售榜单上,它罕见地跌出了前十名,股价暴跌、裁员等连锁反应接踵而至。

一百多岁的资生堂,眼下来到了最艰难的时刻。美国、中国市场双双失利,日本市场独木难支。

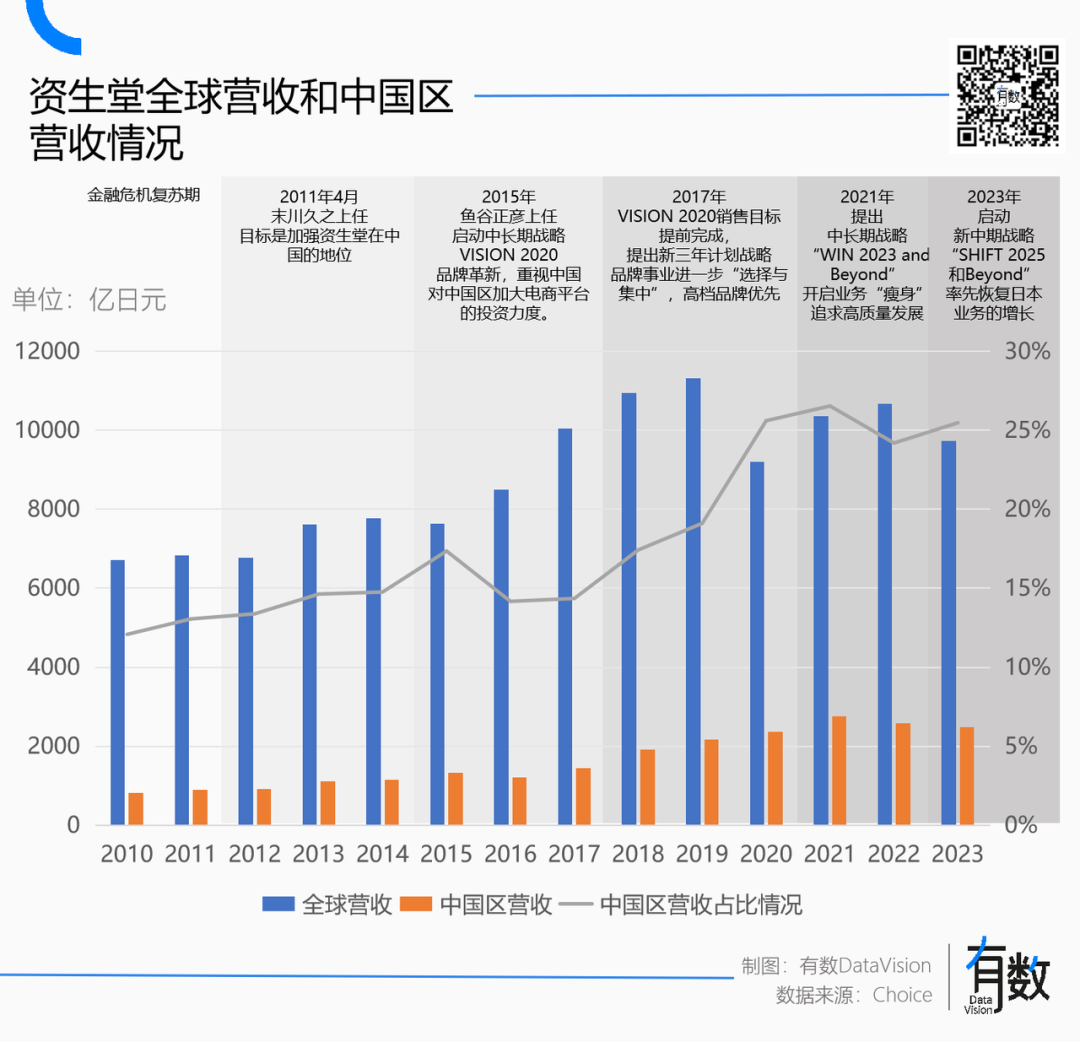

资生堂的祸,透过它近十年屡次反复的战略动作可见一斑。自2011年提出“加强资生堂在中国的地位”起,资生堂就开启了一系列手忙脚乱的“三年改革”:

先是要革新大众品牌,又变成要集中精力发展高档品牌,接着卖出一批发展不好的大众业务进行瘦身,近期又大手笔地拿下皮肤科学品牌标的......

三年之后又三年,面对一个竞争日益白热化的中国市场,资生堂没剩下多少时间了。

作者:胡晓琪

制图:贾颖

设计:疏睿

研究支持:贾颖

责任编辑:胡晓琪

题图来自:SHOTDECK

参考资料

[1] 首次!欧莱雅破3000亿,青眼

[2] 资生堂战略生变,品观

[3] 资生堂,困于渠道,中国化妆品

[4] 重构资生堂,商界评论

[5] Shiseido to acquire Bare Escentuals brand in US$1.7 billion deal,The Moodie Davitt Report

[6] 驱动日本化妆品市场前进的四驾马车是什么? 化妆品报

[7] 日本化妆品:美国市场步履维艰,环球网

[8] 40万大陆客国庆期间赴日旅游 扫货1000亿日元,新华网

[9] CPB非正常走红 接下来它该怎么做?第一财经周刊

[10] 中国市场地位再升级 藤原宪太郎升任资生堂中国总代表,化妆品财经在线

[11] 我之所以不看好资生堂推的年轻化品牌 有两点原因,青眼

[12] 藤原宪太郎:上任第一年,指挥资生堂中国打了场“翻身仗”,化妆品财经在线

[13] 销量暴跌近40%,这家日本奢侈品大牌资生堂,割不动爱美的中产了,财经八卦

[14] 明星带货“刹车”,美妆偏爱“素人”?中国化妆品

原标题:《资生堂的中年彷徨》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司