- +1

减肥市场热辣滚烫,国产药物终于启航?

作者/星空下的卤煮

编辑/菠菜的星空

排版/星空下的牛肉干

在刚刚过去的2024年春节期间,全国电影票房取得了80.16亿人民币和1.63亿观影人次的历史最好成绩,其中《热辣滚烫》勇夺春节档票房第一,截至3月3日,该片票房已超过33.88亿人民币,进入中国影视票房前14位。

实时电影票房(2024年3月3日) 来源:猫眼专业版,笔者整理

当然,影片质量在很大程度上是个见仁见智的事儿,也绝非本文想要讨论的内容。但显而易见地,相较于影片本身,“贾玲减重100斤”才是真正引爆舆论的高热新闻。无数人都在发问,一年时间减重这么多到底科不科学,对身体是否有害,会不会复胖。

的确,减肥才是经久不衰的话题。

自从GLP-1受体激动剂横空出世后,体重管理领域似乎在运动和饮食这些老生常谈的方法之外露出了一条简单易行的“捷径”。这类原本用于糖尿病治疗的药物如今成了减肥利器,不少社交平台都有推文详述自己使用GLP-1产品的瘦身成果。《热浪滚烫》上映后,关于这类话题的搜索热度更是居高不下。毕竟除了恶性肿瘤之外,笔者一时还真想不到有什么比减肥更具诱惑力的市场了。

国内厂商自然也积极投身在这个大市场里,华东医药(000963)的利拉鲁肽和仁会生物的贝那鲁肽这两款药已经成功获批上市,在研产品更是为数众多。不过在进口“神药”强势出击和国内玩家竞争日趋白热化的重压下,恐怕绝大多数厂商都难以取得理想成绩。

一、划时代的科学突破

肥胖是现代社会的主要健康威胁之一,它不仅是独立疾病,也会诱发糖尿病、高血压、高血脂等多种慢性疾病,已被世界卫生组织列为导致疾病负担的六大危险因素之一。而且随着物质条件改善和运动不足等因素,全球范围内肥胖人口仍在迅速增长。具体到我国来说,预计2030年肥胖人口会超过3亿人。

人类也已经在肥胖治疗的道路上求索了很多年,此前也推出过像奥利司他这样的药物。不过其疗效并不令人满意,而且副作用也相对显著,市场迫切需要更有效也更可靠的新一代减肥药物。

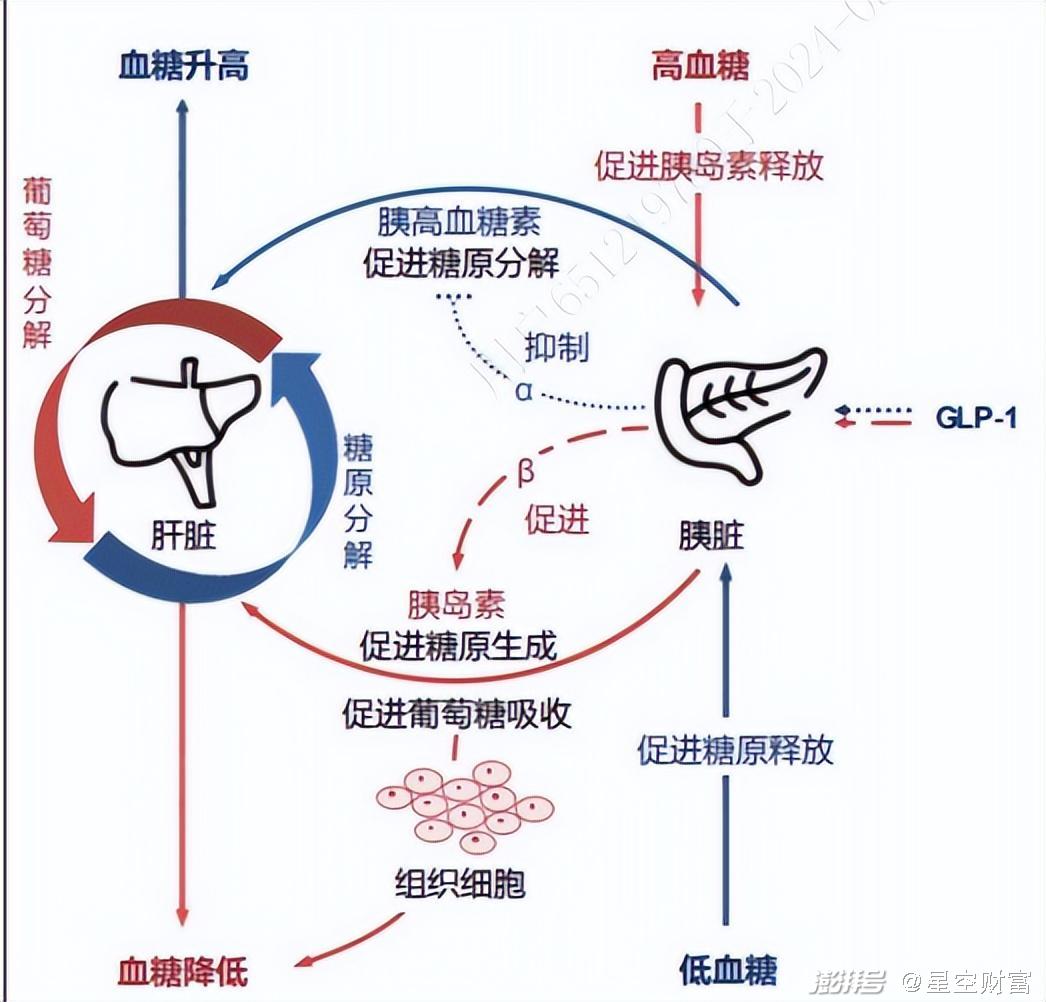

就在这样的背景之下,GLP-1类药物横空出世。这是一种天然存在于人体的肠促胰岛素,可以通过中枢神经胃肠道作用于胰岛β细胞,能增加胰岛β细胞数量并促进胰岛素的合成分泌,这就发挥出了抑制食欲和控制血糖、体重的功效。

GLP-1受体激动剂降糖作用机制

来源:弗若斯特沙利文《GLP-1 受体激动剂药物在糖尿病及减重领域的市场及发展展望》,源达信息证券研究所

GLP-1的出现可谓是划时代的,和上一代药物奥利司他相比,这类制剂不仅表现出了更突出的疗效,而且不良反应基本停留在胃肠道反应(恶心、便秘等)上,相对安全的多。所以2023年底,学术顶刊《科学》就把GLP-1受体激动剂评选为了2023年度科学突破(Science’s 2023 Breakthrough of the Year)。

围绕在明星药物GLP-1身上的巨大关注度可见一斑。

二、市场表现突出,冲击药王宝座

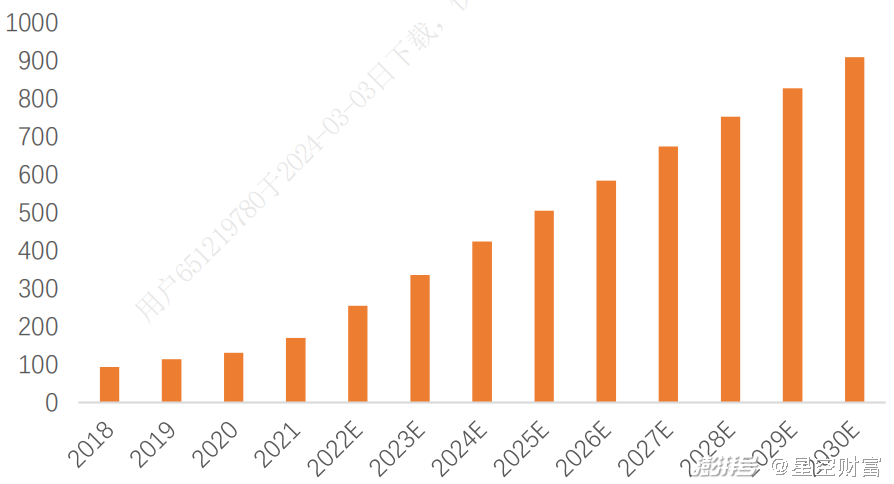

GLP-1药物自上市以来,迅速得到了市场的正面反馈。根据辉瑞的预测,光是美国,GLP-1类药物规模就能在2030年达到900亿美元的规模,其中体重管理需求占了500-550亿美元,其余是糖尿病需求。

全球 GLP-1多肽药物市场规模及预测(亿美元) 沙利文2023年 GLP-1分离纯化技术研讨论会,源达信息证券研究所

而在日益庞大的市场中,诺和诺德的司美格鲁肽和礼来的替尔泊肽是最受瞩目的两款大单品。其中上市比较早的司美格鲁肽是全球第一个取得超百亿美元年销售额的GLP-1药物,2023年一共卖了212.01亿美元,距离默沙东“K”药的全球药王地位已经相去不远。尤其值得关注的是,司美格鲁肽产品矩阵中的注射液Wegovy(体重管理适应症)取得了45.57亿美元的收入,同比增长超过四倍!比糖尿病适应症产品的增速可是高多了,说明减肥这个事儿它是真的很挣钱。

而礼来的替尔泊肽是全球首款GIPR/GLP-1R双重激动剂,2023年总营收为53.39亿美元。作为双重靶点设计,在临床实验阶段确实体现出了比单一靶点更好的效果,所以也算是减肥用药领域备受期待的明星。自从2023年11月美国食药监局(FDA)批准用于减重适应症后,短短一个多月间就贡献了1.76亿美元的业绩,市场潜力不容小觑。

20-23 年诺和诺德糖尿病领域的销售额 来源:诺和诺德年度报告,太平洋证券整理

三、中国厂商蜂拥而至

境外减肥产品热浪频起,国内真实减肥需求人群和总认为自己有减肥需求的爱美人群基数这么大,相关市场自然也小不了。自司美格鲁肽进入中国市场后,迅速凭借各路社交平台上的安利出圈,2022年已占据了国内GLP-1市场超过40%的份额。

不过进口品牌唱独角戏的时代如今已结束了。

利拉鲁肽中国专利已经到期,司美格鲁肽中国专利也会在2026年到期。而国产产品借此机会在陆续崭露头角,目前已有两款GLP-1药物获批用于体重管理。不过其中华东医药的生物类似药利拉鲁肽需一日一次注射,而仁会生物的1类新药贝那鲁肽更是需要一日三次注射。这对患者依从性挑战很大,所以上市后业绩表现也难言理想。

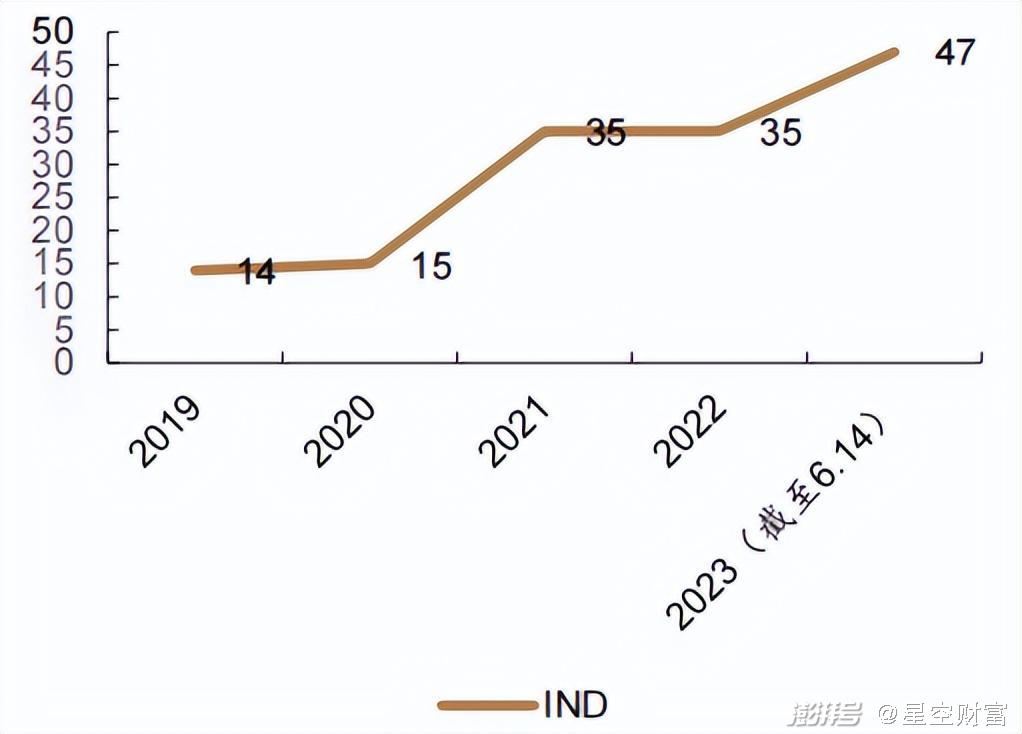

国内GLP-1靶点药物申报趋势和临床分布 来源:医药魔方,insight,德邦研究所

除了暂时领先的这两家外,很多中国创新药企同样在布局减肥药物。

比如恒瑞医药(600276)与豪森药业合作的GLP-1已经处于临床III期阶段,临床数据表现亮眼;信达生物(01801)和礼来合作的玛仕度肽是国内首款双靶点GLP-1药物。而通化东宝(600867)、石药集团(01093)等以代谢领域为传统业务的医药上市公司也有产品在研。

不光国内,其实全球范围针对GLP-1的药物研发都是炙手可热的赛道。根据医药魔方的数据,截止至2023年10月,世界范围内一共有162项临床实验涉及这个靶点,占所有体重管理临床研究的32.7%。

可以预见的是,在尚无拳头产品问世的情况下,国内这片水域就已经翻腾成了一片红海。加之全球研发热情都很高,笔者认为国产GLP-1产品卷成白菜价是迟早的事,正如PD-1等赛道所面临的情况一样。

不过各路玩家或许也可以多考虑考虑出海。就在2023年11月,跨国药企阿斯利康宣布和上海诚益生物就其发现的小分子GLP-1受体激动剂(GLP-1RA)ECC5004签订独家许可协议,以18.5亿美元首付款和18.25亿美元潜在里程碑付款的代价获得了ECC5004在中国境外的独家开发和商业化权利。

这说明国内创新药企在GLP-1这条路上的研发实力还是受到了认可,把目光往外放一放或许可以在一定程度上避开国内逼仄的竞争环境。

对于国内体重管理药物市场而言,诺和诺德和礼来的产品仍将在可预见的时期内占据主导地位。而国产厂商想要跻身其中的话,首先要在靶点和剂型等多个方面拿出突出表现。简而言之,瞄准多靶点提高临床价值、做长效或口服剂型改善患者依从性,这可能是GLP-1药物的差异化突破口。

大热原研药的专利陆续到期,国内厂商已经排着队摩拳擦掌,看来价格倾轧已经是时间问题。减肥和糖尿病市场再有空间,恐怕在这么多玩家里能从GLP-1里挣到真金白银的也只会是少数。GLP-1是处方药,而体重管理这个适应症又具备鲜明的消费属性,如何避免药物向非必需人群泛滥一定会受到监管部门的重点关注。

这个硬伤,或许是国内GLP-1市场难以忽视的负面因素。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司