- +1

始祖鸟母公司去年净亏收窄17%,大中华区营收同比增六成

亚玛芬体育 IC 资料图

高端户外品牌始祖鸟的母公司“亚玛芬体育”发布上市后首份财报。

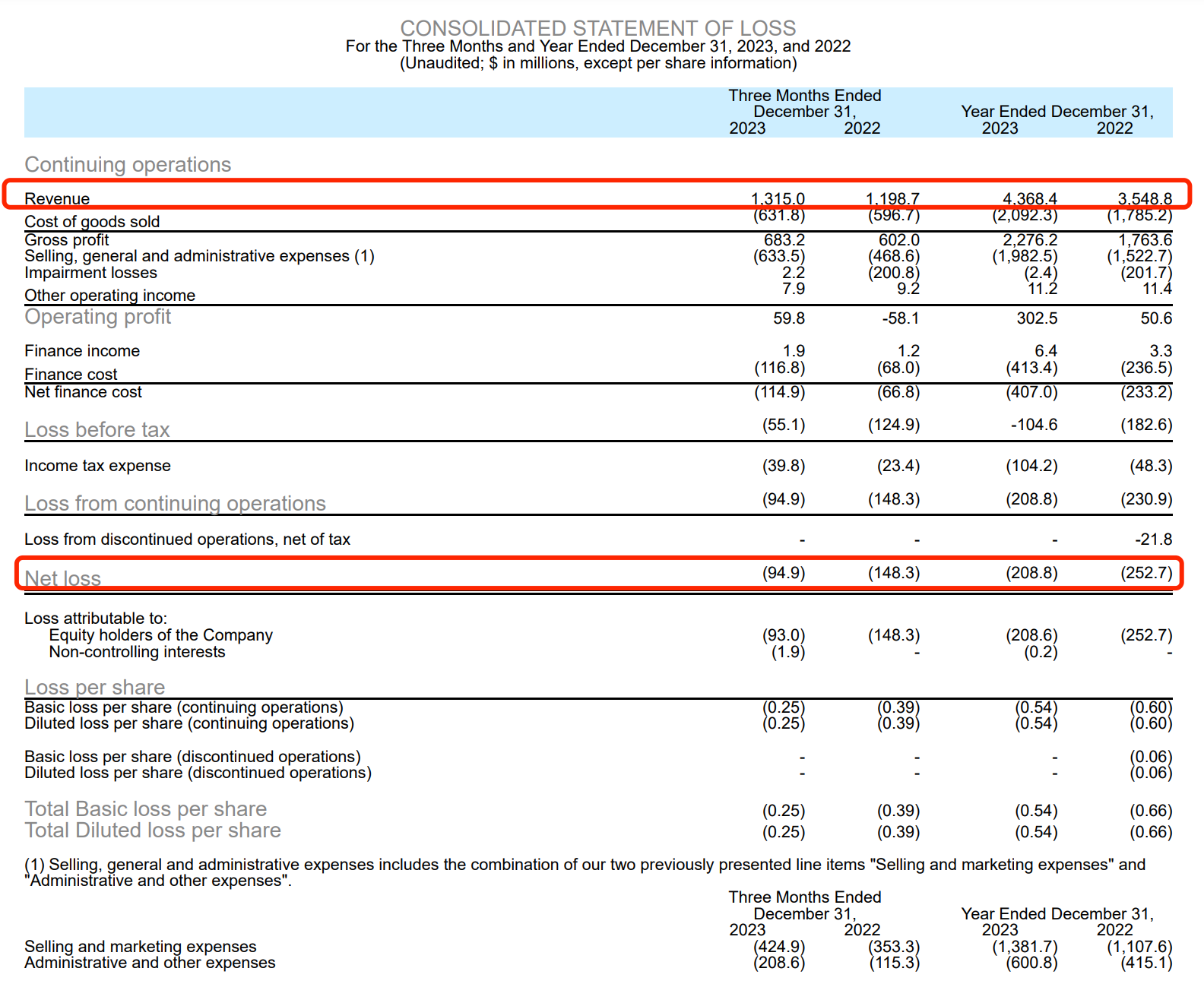

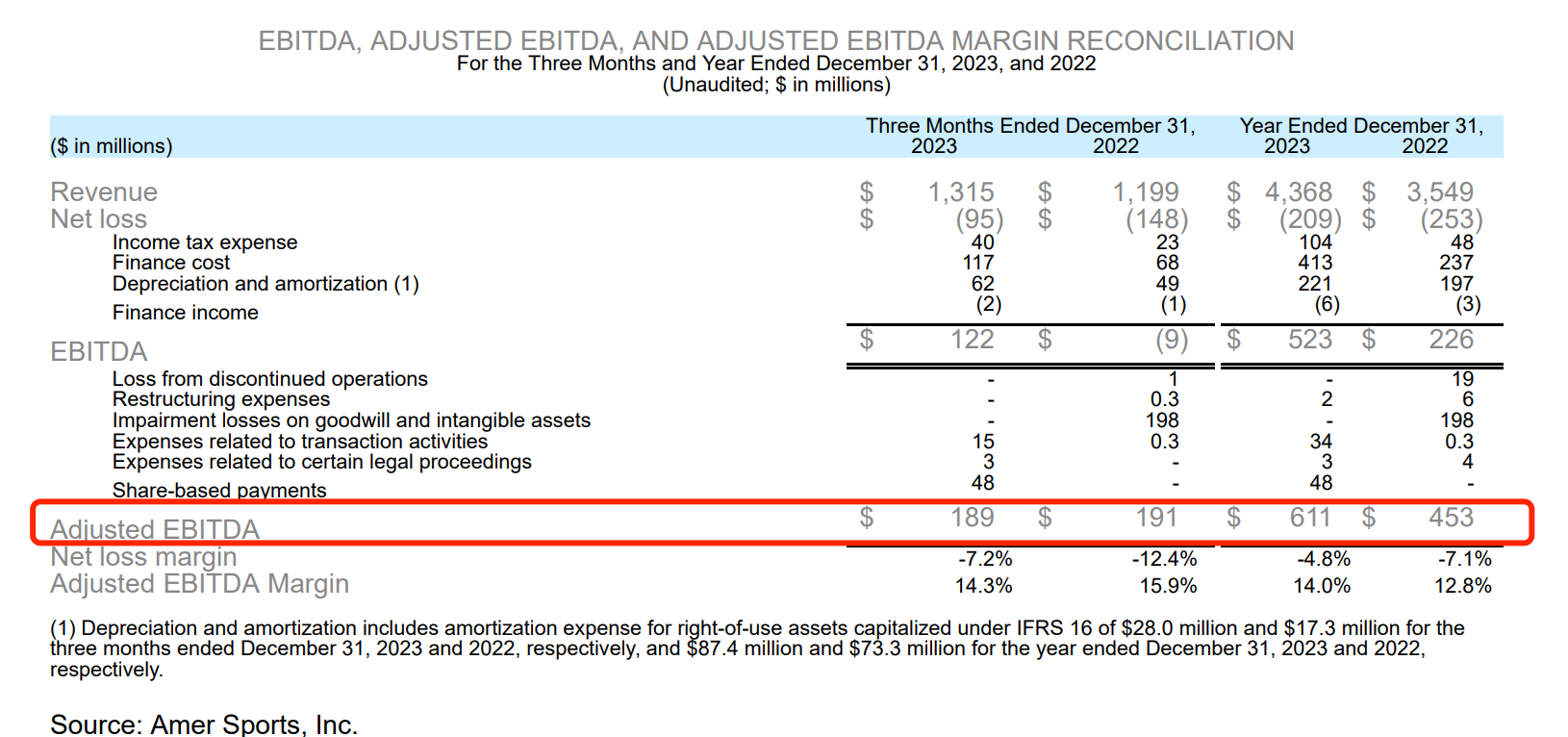

当地时间3月5日,运动和户外品牌集团亚玛芬体育(Amer Sports, Inc)发布2023年第四季度及全年业绩。据财报显示,2023年第四季度,亚玛芬体育实现营收13.15亿美元,同比增长10%;净亏损为0.95亿美元,同比减亏36%;经调整EBITDA(息税折旧摊销前利润)为1.89亿美元,同比增长1%。

整体来看去年业绩,2023年亚玛芬体育实现营收43.68亿美元,同比增长23%;净亏损为2.09亿美元,亏损同比收窄17.4%;经调整EBITDA为6.11亿美元,同比增长34.9%。

营收、亏损业绩情况

经调整EBITDA数据情况

据悉,亚玛芬体育是全球标志性运动和户外品牌集团,自2019年被安踏集团牵头的一个投资财团收购。亚玛芬体育在全球拥有超过10800名员工,业务遍及41个国家/地区,产品销往100多个国家/地区。主要分专业服饰、户外性能和球类运动三个细分业务。高端户外装备品牌Arc'teryx(始祖鸟)、法国山地户外越野品牌Salomon(萨洛蒙)、美国网球装备品牌Wilson(威尔逊)是上述三个细分市场中的核心品牌。

其中,始祖鸟品牌一直以来被称为“户外顶流”,该品牌平均服装价格在4000到6000元,网友调侃为“中产标配”。

目前安踏集团与亚玛芬集团已形成“双轮驱动”的全球化战略布局。安踏集团在2023年10月的全球投资者大会上提及,亚玛芬集团将继续强化中国、北美、欧洲“三大市场”,推进五个“10亿欧元”战略,使核心品牌在各自细分领域建立全球领先地位。

截至3月6日港股收盘,安踏体育(2020.HK)报75.35港元/股,涨2.24%。亚玛芬体育(AS.N)3月5日收盘报16.45美元/股,跌5.13%,盘后跌0.49%。

始祖鸟业绩拉动公司毛利率增长,去年大中华区营收增六成

据财报显示,亚玛芬第四季度毛利率为52%,同比提升了近2个百分点。2023年全年毛利率为52.1%,同比提升2.4个百分点。财报指出,主要由于公亚玛芬体育毛利率最高的品牌“始祖鸟”,增长速度快于其他品牌,部分被球类运动细分市场的大力促销所抵消。此外,物流成本的降低、采购业绩的改善以及渠道和区域组合也推动了毛利率的提升。

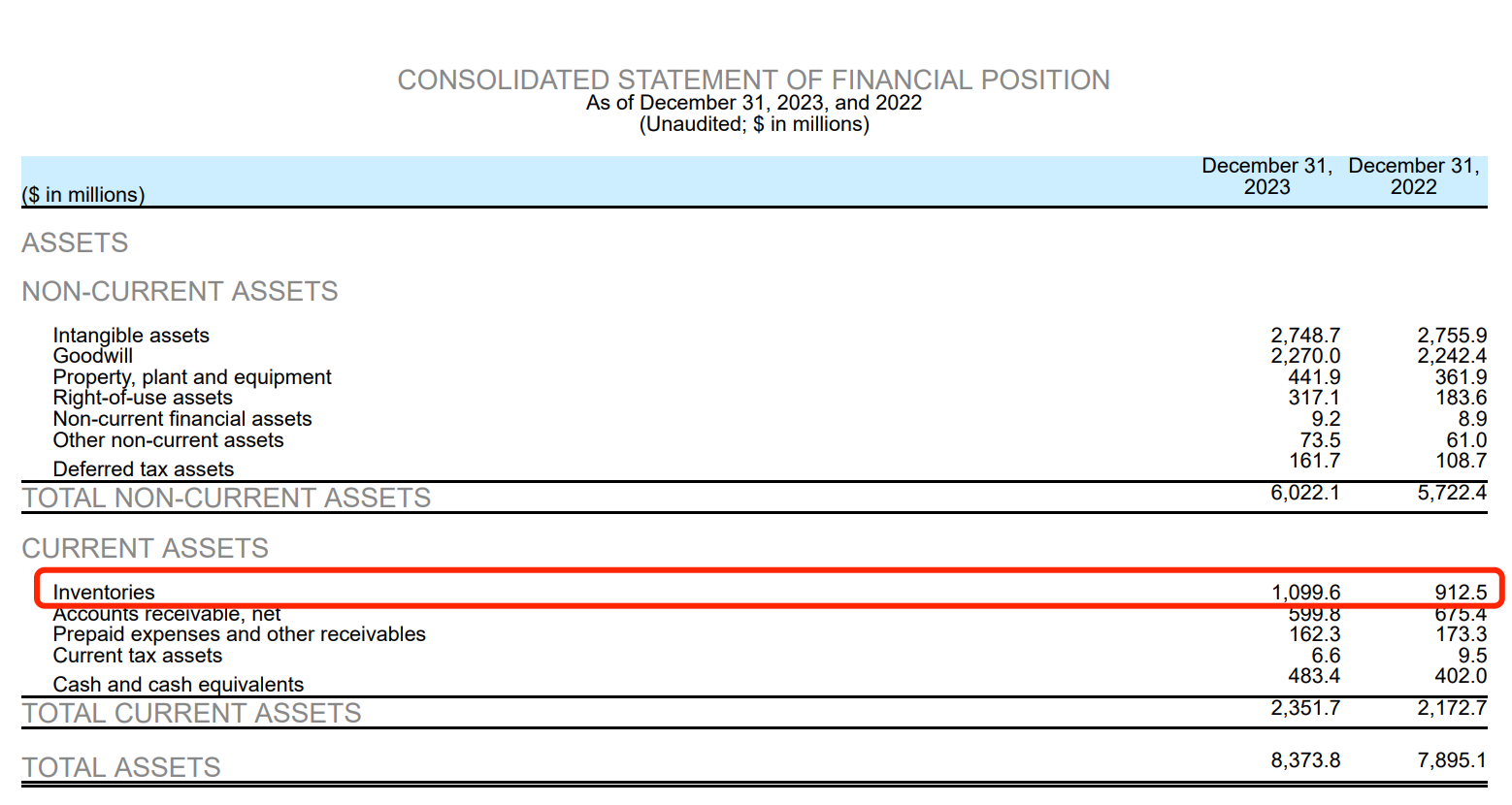

财报显示,去年库存同比增长21%,低于去年23%的销售增长率。展望未来,库存预计将以与收入相同的速度增长或放缓。

库存情况

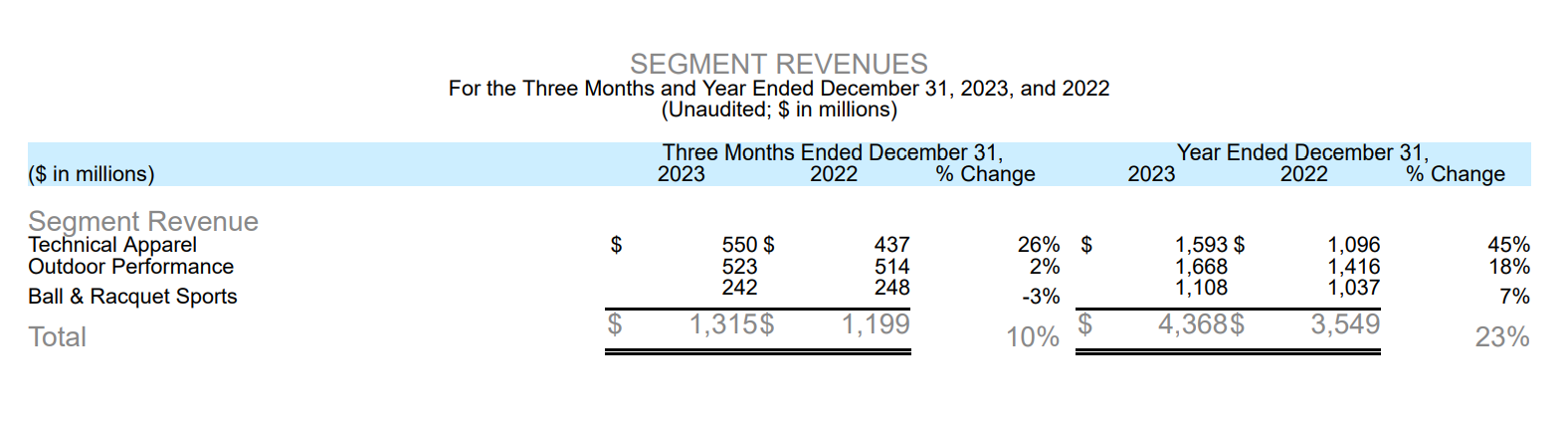

具体分业务板块来看,去年亚玛芬体育专业服装业务收入达15.9亿美元,同比增长45%,主要得益于DTC(指直面消费者的营销模式)同比增长57%,该部门在各地区、渠道和品类都有广泛增长,尤其是始祖鸟在各方面表现强劲;户外业务收入达16.7亿美元,同比增长18%,其中欧洲、中东和非洲(EMEA)、大中华区和亚太地区领先;球类运动业务收入达11.1亿美元,同比增长7%,主要由于网球、棒球和高尔夫球业务销售放缓,由于促销库存举措,该业务板块调整后营业利润率同比收缩至2.8%。

分业务板块业绩情况

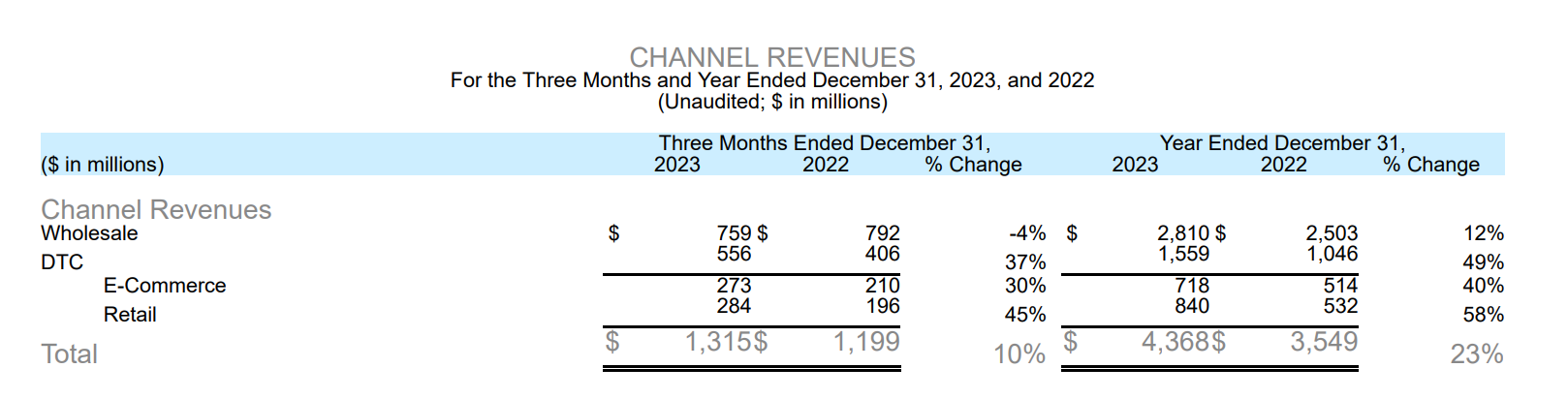

分渠道来看,去年批发业务营收为28.1亿美元,同比增12%;DTC业务实现营收15.59亿美元,同比增49%,其中电商业务同比增40%、零售业务同比增58%。据财报显示,DTC在美洲和大中华区以始祖鸟为首,同比增长49%。随着大中华区和亚太地区的增长,批发收入增长了12%。

分渠道业绩情况

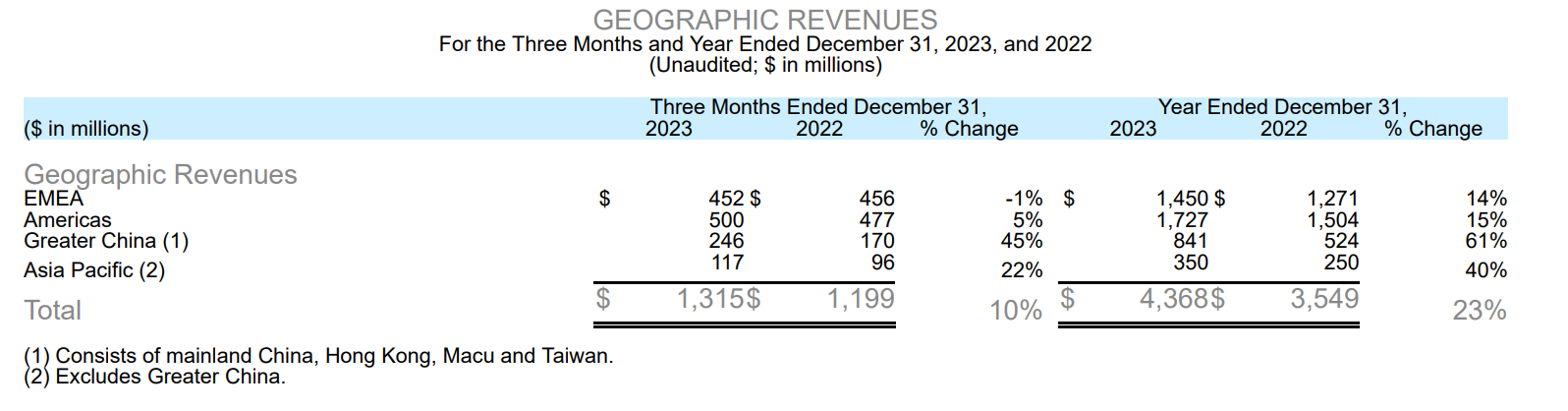

分地区来看,去年全年区域增长由大中华区和亚太区带动。其中大中华区业务为8.41亿美元,同比增长61%,占比近20%,大中华区所有三个细分市场都实现了稳健增长;亚太地区同比增长40%。美洲地区增长了15%,欧洲、中东和非洲地区增长了14%,这两个地区均受到DTC强劲增长的推动。

分地区业绩情况

近年来,亚玛芬体育在大中华区的业绩持续迅猛增长,收入从2020年的2.023亿美元增长到2022年的5.238亿美元,复合年增长率为60.9%,再增长至2023年的8.41亿美元,年度增幅超六成。此前招股书显示,畅销品牌“始祖鸟”为大中华区贡献近八成营收。去年前三季度,始祖鸟大中华区实现营收4.53亿美元,为大中华区总营收贡献了近八成,也占始祖鸟全球总营收超四成。

据外媒报道,除了业绩以外,亚玛芬的供应链也主要依赖大中华市场。据一份证券备案文件显示,其大部分产品主要来自亚太地区的供应商,其中包括中国。

亚玛芬体育的首席财务官Andrew Page3月5日接受外媒采访时表示,和其他地区相比,亚玛芬在中国的增长速度惊人,一方面由于中国市场相对其他地区业务还不太成熟,另一方面公司也花了更多时间扩大在中国的业务。未来,中国市场仍是一条有意义的跑道,亚玛芬体育也会确保在所有区域都得到适当的增长。

Andrew Page还表示,亚玛芬体育正在“密切”关注中国的经济形势,中国市场的目标消费者往往更倾向于高端产品,并且更具“弹性”。

公司仍处“盈利增长之路”的早期阶段,预计今年营收实现中双位数增长

值得注意的是,尽管手握多个“户外顶流”品牌,但亚玛芬至今未实现扭亏。

此前招股书显示,亚玛芬体育自2019年被安踏集团牵头的一个投资财团收购并开启转型,此后业绩加速增长。2020年至2022年总收入超90亿美元,净亏损超6亿美元,亏损分别为2.37亿美元、1.26亿美元、2.53亿美元。据此次财报显示,2023年亚玛芬依旧亏损,但亏损同比收窄17.4%。

首席执行官郑捷(James Zheng)在财报中评论道,“2023年是亚玛芬体育销售额增长和利润扩张强劲的又一年,但在向品牌直接业务模式转型后,我们仍处于盈利增长之路的早期阶段。在我们的旗舰品牌始祖鸟的带领下,我们独特的优质运动和户外品牌组合有望在2024年迎来又一个强劲的盈利增长年。展望未来,我们的信心会因为我们利润最高的品牌、地区、渠道和类别增长最快而增强。”

据招股书显示,郑捷自2020年起担任亚玛芬首席执行官,并将被任命为与此次发行相关的董事会成员。郑捷算是安踏集团的元老,于2008年加入安踏体育,在担任首席执行官之前担任集团总裁兼执行董事,自2009年起还担任安踏体育董事。

今年1月,亚玛芬体育冲刺纽交所上市,当时招股书中拟发行的股票数量和价格范围尚未确定。1月22日,亚玛芬体育在官网宣布启动首次公开募股,发行1亿股普通股,预计首次公开募股价格为每股16美元至18美元,意味着融资规模最高达18亿美元。今年2月1日,亚玛芬体育正式登陆纽交所,募集13亿美元,发行市值63亿美元,成为自2023年9月以来全球规模最大IPO,也是同期全球规模最大IPO。

首席财务官Andrew Page补充道:“结合2月初的IPO,我们通过偿还约40亿美元的股东贷款加强了资本结构,我们还以更优惠的条件对剩余的18亿美元第三方贷款进行了再融资,并将期限延长至2031年。”

亚玛芬体育还发布了2024年一季度以及全年的业绩指引。预计今年一季度收入增长6%至8%。其中专业服装部门收入增长超过30%,调整后的部门营业利润率略高于20%;户外部门收入同比持平,调整后的分部营业利润率为中个位数;球类运动收入下降两位数,调整后的部门营业利润率为中低个位数。

亚玛芬预计全年实现中双位数增长,其中专业服装部分收入增长超过20%,调整后分部营业利润率略高于20.0%;户外部门收入同比高个位数增长,调整后的部门营业利润率为高个位数;球类运动部门收入同比低个位数增长,调整后的部门营业利润率为中个位数。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司